市場概要

加湿器の世界市場規模は2022年に6億9,000万米ドルと推定され、2023年から2030年にかけて年平均成長率(CAGR)5.0%で成長すると予測されている。アレルギーや呼吸器疾患の有病率の上昇、空気の乾燥による健康への有害な影響に対する懸念の高まりが、市場成長を後押しすると予想される。Global Impact of Respiratory Disease Reportによると、推定2億人がCOPDに苦しんでおり、そのうち約320万人が毎年死亡しており、世界規模で3番目に多い死因となっている。加湿器は空気の乾燥を防ぎ、特に呼吸器系の疾患を持つ患者の不快感や気道の炎症、呼吸困難の原因となります。医療業界が患者ケアの向上に力を入れ続ける中、呼吸器の健康をサポートする加湿器のニーズは依然として高い。

さらに、空気中の湿度レベルは、ウイルスや細菌を含む病原体の生存や感染に影響を与えます。空気が乾燥しすぎると、病原体の中には生存期間が長くなり、拡散しやすくなるものもある。湿度を推奨範囲内(通常40%~60%)に維持することで、感染因子の生存率と伝播率を低下させることができる。これは、相対湿度(RH)が40%を超える空気中では、飛沫内に浮遊するウイルスの安定性が低下し、すぐに不活性化しやすくなるため、感染力が低下するためである。このように、医療環境における適切な湿度レベルを維持することで、病院における感染制御に重要な役割を果たす加湿器の能力が、市場全体の成長を後押ししている。

COVID-19の大流行は、需要と供給の両面で市場に大きな影響を与えた。ウイルスが蔓延するにつれて、呼吸器の健康のために室内の空気の質と最適な湿度レベルを維持することの重要性がますます明らかになり、家庭、医療施設、オフィスなどさまざまな環境における加湿器の需要が高まった。この需要の急増により加湿システムの導入が加速し、室内空気の質を向上させ、より健康的な環境を作り出すための機器が求められるようになり、市場の成長軌道が加速した。パンデミックは当初、サプライチェーンの混乱と製造コストの上昇により市場を混乱させたが、メーカー各社は需要の高まりに対応して技術革新と効率化に注力することで適応し、最終的に市場の回復と成長に貢献した。

また、加湿技術の進歩により、より効率的で使い勝手の良い加湿器が登場している。医療施設では、患者ケアの向上に貢献する、メンテナンスが容易な最新の加湿システムが採用されている。同市場における技術革新の焦点は製品ポートフォリオの充実であり、主要な市場参入企業は、進化する消費者の需要に合わせて製品を調整することで競争力を高めることを目指している。さらに、各社は市場の需要に応えるため、先進技術を搭載した新しい加湿器の開発に投資している。例えば、2023年3月、Levoit Companyは、史上初のスマートタワー型加湿器であるLevoit OasisMist 1000S Humidifierの発売を発表した。この製品はミスト出力が60%向上し、約600平方フィートの面積を効果的にカバーできる。

最終用途別では、病院分野が2022年の売上高シェア54.7%で市場を独占した。医療施設において適切な湿度レベルを維持することは、患者の快適性と回復にとって極めて重要である。加湿器は最適な室内空気品質を提供し、患者の快適性と回復を確保すると同時に、感染制御において重要な役割を果たす。このため、これらの専用機器は呼吸療法、外科環境、重症治療室で不可欠であり、病院が加湿システムを採用する主な要因となっている。例えば、2023年、CAREL社は、イタリアに新設された私立病院Paideia International Hospitalに断熱加湿システムを導入しました。

このシステムは病院用として認証されており、非常に低いエネルギー消費量を誇っている。一方、外来患者施設分野は、予測期間中に5.4%という有利な成長率を記録すると予想されている。外来診療所の増加に伴い、患者の快適さと健康を確保するための湿度制御の必要性が高まっている。さらに、外来診療施設は慢性疾患の管理に特化し、患者の体験を優先することが多いため、適切な湿度管理が医療サービスに不可欠な要素となっており、市場全体の成長に寄与している。

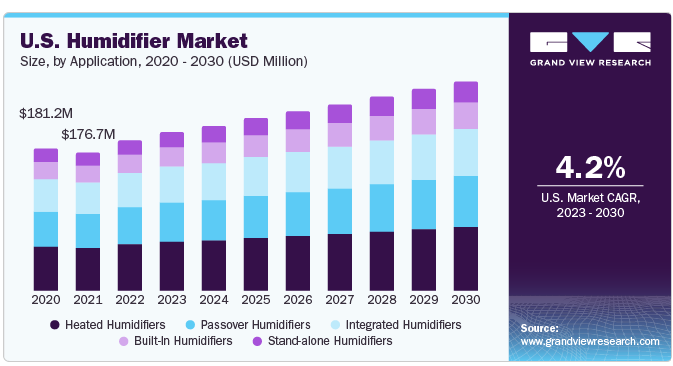

2022年の市場シェアは北米が45.2%で圧倒的であった。同地域の市場成長は、寒冷・低湿度環境の普及や大手メーカーの存在に加え、一般市民の皮膚問題に対する意識や懸念の高まりなど、いくつかの要因によるものである。また、米国環境保護庁(USEPA)や米国暖房冷凍空調学会(ASHRAE)などの規制機関による厳格な政策の施行も、市場拡大に寄与している。さらに、結核、慢性閉塞性肺疾患(COPD)、喘息、睡眠時無呼吸症候群などの呼吸器疾患の有病率が上昇していることも、加湿器の需要を大きく伸ばしている。

例えば、米国肺協会の2023年2月の記事によると、米国では3,400万人以上が慢性肺疾患に苦しんでいる。この健康要因は市場の主要な促進要因であり、地域全体の成長に大きく寄与している。一方、欧州は予測期間中最も速いCAGR 5.7%で成長すると予想されている。病院、診療所、研究施設を網羅する強固な医療セクターと、呼吸ケアに対する政府の積極的な取り組みが、この地域の市場成長を促進すると予想される。さらに、欧州の多くの地域では冬が寒く乾燥するため、室内の空気の乾燥に関連した不快感や健康上の問題が生じる可能性がある。このため、加湿器は乾燥に対抗し、呼吸器の健康を改善するために不可欠であり、同地域の市場全体の成長に寄与している。

製品別では、加熱式加湿器が2022年の売上高シェア31.6%で市場を支配した。加熱式加湿器は、患者に温かく湿った空気を供給する呼吸療法に広く採用されている高度な加湿システムである。これらの加湿器は、水の温度を上昇させてから水分として放出する加熱コンポーネントを備えている。呼吸療法中に最適な湿度レベルを提供し、快適性を高めることができるため、市場での加熱式加湿器の需要が高まっています。さらに、ほとんどの加熱式加湿器は湿度を調整できるため、医療従事者は患者のニーズに合わせて湿度レベルを調整することができます。この汎用性により、呼吸療法を必要とする多くの患者に適している。

一方、ビルトイン型加湿器セグメントは、予測期間中にCAGR 6.5%で有利な成長を示すと予想される。内蔵型加湿器は、吸入空気に水分を加えることで気道の乾燥や炎症を防ぐ呼吸療法において重要な役割を果たす。CPAPマシン、ネブライザー、人工呼吸器を使用している人にとっては、呼吸器系の乾燥を引き起こす可能性のある加圧空気を供給することが多いため、これは重要です。呼吸器用機器に内蔵された加湿器は、喘息、COPD、アレルギーなどの呼吸器疾患を持つ人に特に有益である。したがって、こうした呼吸器疾患の有病率の上昇が、内蔵型加湿器の需要を促進している。

主要企業・市場シェア

市場の存在感を高めるため、主要企業は新製品開発、提携、パートナーシップなど様々な戦略を採用している。例えば、2022年9月、ムンタースは米国バージニア州に新しい製造施設を開設し、冷却と湿度管理に焦点を当てたデータセンターの気候制御用のエネルギー効率の高い最先端機器の生産に特化した。2022年8月、Levoit社からウェルネスと美容に役立つデュアルミスト加湿器OasisMist Smart Humidifierが発売された。この加湿器は、音声アシスト、自動モード、静音モードを備え、4.5リットルの貯水容量と最大45時間のミスト持続時間を誇る。2021年1月、ヴァディ・メディカル・テクノロジーはVH3000-220モデルを発表し、加湿器のラインアップを拡充した。

加湿器の主要企業

メドトロニック

フィッシャー&ペイケルヘルスケア

レスメッド

デビルビス・ヘルスケア

フィリップスN.V.

エイケア・テクノロジー

テレフレックス・インコーポレイテッド

バポサーム

プレシジョンメディカル

GEヘルスケア

本レポートでは、2018年から2030年までの各サブセグメントにおける収益成長を予測し、最新動向の分析を提供しています。この調査について、Grand View Research社は加湿器市場レポートを製品、最終用途、地域別に分類しています:

製品の展望(売上高、百万米ドル、2018年~2030年)

加熱式加湿器

通過式加湿器

一体型加湿器

ビルトイン加湿器

独立型加湿器

最終用途の展望(売上高、百万米ドル、2018年~2030年)

病院

外来患者施設

ホームケア

地域別展望(売上高、百万米ドル、2018年~2030年)

北米

米国

カナダ

欧州

英国

ドイツ

フランス

イタリア

スペイン

スウェーデン

ノルウェー

デンマーク

アジア太平洋

中国

インド

日本

オーストラリア

韓国

タイ

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ(MEA)

南アフリカ

サウジアラビア

アラブ首長国連邦

クウェート

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.2. 市場の定義

1.2.1. 情報分析

1.2.2. 市場形成とデータの可視化

1.2.3. データの検証・公開

1.3. 調査の前提

1.4. 情報調達

1.4.1. 一次調査

1.5. 情報・データ分析

1.6. 市場形成と検証

1.7. 市場モデル

1.8. 世界市場 CAGR計算

1.9. 目的

1.9.1. 目的1

1.9.2. 目標2

第2章 要旨

2.1. 市場概要

2.2. セグメント別スナップショット

2.3. 競合環境スナップショット

第3章. 市場変数、トレンド、スコープ

3.1. 市場系統の展望

3.1.1. 親市場の展望

3.1.2. 関連/補助市場の展望

3.2. 市場ダイナミクス

3.2.1. 市場ドライバー分析

3.2.2. 市場阻害要因分析

3.3. 業界分析ツール

3.3.1. ポーターのファイブフォース分析

3.3.2. PESTEL分析

3.3.3. COVID-19インパクト分析

第4章. 製品事業分析

4.1. 加湿器市場 製品動向分析

4.2. 加熱式加湿器

4.2.1. 加熱式加湿器市場、2018年〜2030年 (百万米ドル)

4.3. 通過式加湿器

4.3.1. 通過式加湿器市場、2018年~2030年 (USD Million)

4.4. 一体型加湿器

4.4.1. 一体型加湿器市場、2018年~2030年 (USD Million)

4.5. ビルトイン加湿器

4.5.1. ビルトイン加湿器市場、2018年~2030年 (USD Million)

4.6. 独立型加湿器

4.6.1. 独立型加湿器市場、2018年~2030年 (USD Million)

第5章. 最終用途ビジネス分析

5.1. 加湿器市場: 最終用途の動向分析

5.2. 病院

5.2.1. 病院市場、2018年~2030年(百万米ドル)

5.3. 外来患者施設

5.3.1. 外来患者施設市場、2018年〜2030年(USD Million)

5.4. 在宅医療

5.4.1. 在宅ケア市場、2018年~2030年(USD Million)

第6章 地域別ビジネス分析 地域ビジネス分析

6.1. 加湿器市場の地域別シェア(2022年・2030年

6.2. 北米

6.2.1. 北米の加湿器市場、2018年〜2030年 (百万米ドル)

6.2.2. 米国

6.2.2.1. 主要国の動向

6.2.2.2. 対象疾患の有病率

6.2.2.3. 競合シナリオ

6.2.2.4. 規制の枠組み

6.2.2.5. 米国の加湿器市場、2018年~2030年 (百万米ドル)

6.2.3. カナダ

6.2.3.1. 主要国の動向

6.2.3.2. 対象疾患の有病率

6.2.3.3. 競合シナリオ

6.2.3.4. 規制の枠組み

6.2.3.5. カナダの加湿器市場、2018年~2030年 (百万米ドル)

6.3. 欧州

6.3.1. 欧州の加湿器市場、2018年〜2030年 (百万米ドル)

6.3.2. 英国

6.3.2.1. 主要国の動向

6.3.2.2. 競争シナリオ

6.3.2.3. 規制の枠組み

6.3.2.4. イギリスの加湿器市場、2018年~2030年 (百万米ドル)

6.3.3. ドイツ

6.3.3.1. 主要国の動向

6.3.3.2. 競争シナリオ

6.3.3.3. 規制の枠組み

6.3.3.4. ドイツの加湿器市場、2018年~2030年 (百万米ドル)

6.3.4. フランス

6.3.4.1. 主要国の動向

6.3.4.2. 競争シナリオ

6.3.4.3. 規制の枠組み

6.3.4.4. フランスの加湿器市場、2018年~2030年 (百万米ドル)

6.3.5. イタリア

6.3.5.1. 主要国の動向

6.3.5.2. 競争シナリオ

6.3.5.3. 規制の枠組み

6.3.5.4. イタリアの加湿器市場、2018年~2030年 (百万米ドル)

6.3.6. スペイン

6.3.6.1. 主要国の動向

6.3.6.2. 競争シナリオ

6.3.6.3. 規制の枠組み

6.3.6.4. スペインの加湿器市場、2018年~2030年 (百万米ドル)

6.3.7. スウェーデン

6.3.7.1. 主要国の動向

6.3.7.2. 競争シナリオ

6.3.7.3. 規制の枠組み

6.3.7.4. スウェーデンの加湿器市場、2018年~2030年 (百万米ドル)

6.3.8. ノルウェー

6.3.8.1. 主要国の動向

6.3.8.2. 競争シナリオ

6.3.8.3. 規制の枠組み

6.3.8.4. ノルウェーの加湿器市場、2018年~2030年 (百万米ドル)

6.3.9. デンマーク

6.3.9.1. 主要国の動向

6.3.9.2. 競争シナリオ

6.3.9.3. 規制の枠組み

6.3.9.4. デンマークの加湿器市場、2018年~2030年 (百万米ドル)

6.4. アジア太平洋地域

6.4.1. アジア太平洋地域の加湿器市場、2018年~2030年 (百万米ドル)

6.4.2. 中国

6.4.2.1. 主要国の動向

6.4.2.2. 競争シナリオ

6.4.2.3. 規制の枠組み

6.4.2.4. 中国の加湿器市場、2018年~2030年 (百万米ドル)

6.4.3. インド

6.4.3.1. 主要国の動向

6.4.3.2. 競争シナリオ

6.4.3.3. 規制の枠組み

6.4.3.4. インドの加湿器市場、2018年~2030年 (百万米ドル)

6.4.4. 日本

6.4.4.1. 主要国の動向

6.4.4.2. 競争シナリオ

6.4.4.3. 規制の枠組み

6.4.4.4. 日本の加湿器市場、2018年~2030年 (百万米ドル)

6.4.5. タイ

6.4.5.1. 主要国の動向

6.4.5.2. 競争シナリオ

6.4.5.3. 規制の枠組み

6.4.5.4. タイの加湿器市場、2018年~2030年 (百万米ドル)

6.4.6. 韓国

6.4.6.1. 主要国の動向

6.4.6.2. 競争シナリオ

6.4.6.3. 規制の枠組み

6.4.6.4. 韓国の加湿器市場、2018年~2030年 (百万米ドル)

6.4.7. オーストラリア

6.4.7.1. 主要国の動向

6.4.7.2. 競争シナリオ

6.4.7.3. 規制の枠組み

6.4.7.4. オーストラリアの加湿器市場、2018年~2030年 (百万米ドル)

6.5. ラテンアメリカ

6.5.1. 中南米の加湿器市場、2018年〜2030年 (百万米ドル)

6.5.2. ブラジル

6.5.2.1. 主要国の動向

6.5.2.2. 競争シナリオ

6.5.2.3. 規制の枠組み

6.5.2.4. ブラジルの加湿器市場、2018年~2030年 (百万米ドル)

6.5.3. メキシコ

6.5.3.1. 主要国の動向

6.5.3.2. 競争シナリオ

6.5.3.3. 規制の枠組み

6.5.3.4. メキシコの加湿器市場、2018年~2030年 (百万米ドル)

6.5.4. アルゼンチン

6.5.4.1. 主要国の動向

6.5.4.2. 競争シナリオ

6.5.4.3. 規制の枠組み

6.5.4.4. アルゼンチンの加湿器市場、2018年~2030年 (百万米ドル)

6.6. 中東・アフリカ

6.6.1. MEAの加湿器市場、2018年~2030年 (百万米ドル)

6.6.2. サウジアラビア

6.6.2.1. 主要国の動向

6.6.2.2. 競争シナリオ

6.6.2.3. 規制の枠組み

6.6.2.4. サウジアラビアの加湿器市場、2018年~2030年 (百万米ドル)

6.6.3. 南アフリカ

6.6.3.1. 主要国の動向

6.6.3.2. 競争シナリオ

6.6.3.3. 規制の枠組み

6.6.3.4. 南アフリカの加湿器市場、2018年~2030年 (百万米ドル)

6.6.4. アラブ首長国連邦

6.6.4.1. 主要国の動向

6.6.4.2. 競争シナリオ

6.6.4.3. 規制の枠組み

6.6.4.4. UAEの加湿器市場、2018年~2030年 (百万米ドル)

6.6.5. クウェート

6.6.5.1. 主要国の動向

6.6.5.2. 競争シナリオ

6.6.5.3. 規制の枠組み

6.6.5.4. クウェートの加湿器市場、2018年~2030年 (百万米ドル)

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:GVR-4-68040-150-9