市場概要

衝突回避システムの世界市場規模は2022年に668億米ドルとなり、2023年から2030年にかけて年平均成長率(CAGR)11.4%で拡大すると予測されている。この市場は、LiDAR、カメラ、レーダー、超音波技術の高い発展により、過去数年間で成長してきた。高級自動車メーカーは、アクティブ・セーフティ・パッケージの一部として、こうしたシステムの可能性を引き続き活用している。

スポーツカー、ユーティリティカー、高級車の販売台数の増加は、衝突防止システム産業の成長につながると予想される。大手自動車メーカーの中には、すでに基本的な衝突回避システムを量販モデルに組み込んでいるところもある。例えば、2021年3月、NASAとスペースX社は、データを共有し、飛行安全対策を調整する契約を締結した。この契約は主に、スペースX社のスターリンク衛星の広範なネットワークを通じて、潜在的な衝突を回避し、NASAの宇宙船の安全を確保することに焦点を当てている。この協力は、コンジャンクション回避と打ち上げ衝突回避に関連する懸念に対処し、両社が実施する宇宙ミッションのより安全な環境を育成することを目的としている。

衝突回避の設定により、交通事故を減らし、そのような事故による乗員や歩行者への影響を軽減することができる。消費者の意識の高まり、安全機関の最新の評価、業界各社による広範な研究開発が、衝突防止システム市場の成長に拍車をかけている。例えば、トヨタ自動車は2021年5月、先進運転支援システム(ADAS)の開発と提供で協力するため、ZFおよびMobileyeとの提携契約を発表した。これらのシステムは、トヨタグループ全体の様々な車両プラットフォームに統合され、将来の車両の安全性と運転支援機能の強化を保証する。

近年、鉄道、空港、建設、鉱業などの業界において、より安全で効率的な輸送に対する需要が高まっていることを背景に、市場では注目すべき技術トレンドが台頭している。こうしたトレンドのひとつが、衝突回避システムに人工知能(AI)と機械学習(ML)アルゴリズムを統合することである。これらのアルゴリズムは、カメラ、センサー、レーダーからのリアルタイムのデータを分析して衝突を予測し、事故を未然に防ぐ。これにより、さまざまな運転状況やシナリオに適応できる、より信頼性が高く応答性の高い衝突回避システムが実現した。

もう一つの重要な傾向は、高度なセンサーやLight Detection and Ranging (LiDAR)技術の採用が増加していることで、特殊ガラスや精密レンズなどの高品質光学材料の需要が増加している。これらの部品は、自動車や航空宇宙を含む様々な用途における衝突回避システムの精度と性能を高めるために極めて重要である。さらに、市場では持続可能性と環境保護が重視されるようになっている。このため、衝突回避システムには環境に優しくリサイクル可能な素材を使用する方向へとシフトしている。メーカー各社は、従来のプラスチックや金属に代わる選択肢を模索し、バイオベースポリマーや軽量複合材料を選んでいる。このような環境に配慮した選択は、環境への影響が少なく、輸送および産業部門におけるエネルギー効率の高いソリューションに対する需要の高まりに合致している。

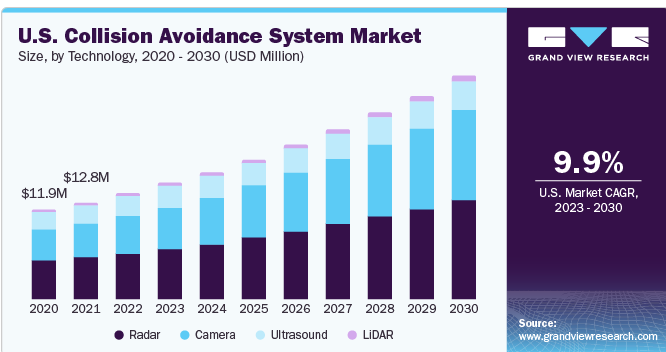

技術別では、レーダー、超音波、カメラ、LiDARに区分される。レーダーセグメントは2022年に43.3%と大きな市場シェアを占めている。レーダーは、あらゆる障害物の距離と位置を正確に決定する必要があるセットアップで好まれる。レーダーは電波を使って物体の位置、距離、速度を検出するため、さまざまな気象条件や環境で効果を発揮する。レーダー、超音波、カメラ、LiDARなどの技術に基づく衝突回避システムは、自動車にアクティブセーフティとプリクラッシュミティゲーション機能を提供する。ビジョンカメラや赤外線カメラはレーダーよりも視野が狭いが、障害物の種類を識別するのに役立つ。

LiDAR分野は、予測期間中に16.1%の大幅なCAGRを記録すると推定される。LiDAR技術は、通常数十メートルから数百メートルの長距離で物体を検出することができる。この長い距離により、衝突回避システムは潜在的な危険を早期に検出することができ、車両が反応して衝突を回避するための時間をより多く提供することができる。LiDARベースの衝突防止システムは、広い視野と詳細な画像を提供するが、自動車の大量生産には高価でかさばる。

アダプティブ・クルーズ・コントロール(ACC)分野は、2022年の売上高シェアが27%を超え、市場を支配している。このようなシステムは、長・短・中距離レーダーを採用して車速を自動調整する。ACCシステムは、速度を自動的に制御し、安全な後続距離を維持することで、ドライバーに利便性と快適性を提供する。交通の流れに合わせて常に速度を調整する作業をシステムが代行することで、ドライバーの疲労を軽減し、よりリラックスした運転体験を可能にする。この利便性は消費者にアピールし、ACC市場の需要拡大に貢献している。

ブラインドスポットディテクション(BSD)分野は、予測期間中に最も高いCAGRを記録すると推定される。レーダー、超音波センサー、カメラなどのセンサー技術の進歩により、BSDシステムの精度と信頼性が大幅に向上している。これらのセンサーは死角にある車両や物体を検知し、ドライバーにリアルタイムで警告を発することができる。さらに、高度なアルゴリズムと人工知能の開発により、BSDシステムの性能が向上し、衝突回避の効果が高まっている。

一方、アダプティブ・クルーズ・コントロール、死角検出、前方衝突警告セットアップ、車線逸脱警告、駐車支援といった先進運転支援システム(ADAS)の販売台数の増加が業界の成長を後押ししている。駐車支援を装備した自動車は、超音波や視覚ベースの衝突防止システムを数多く使用している。例えば、駐車支援では、BMW、メルセデス・ベンツ、アウディ、インフィニティがサラウンドビューカメラと超音波システムを車に組み込んでいる。

2022年の市場シェアは欧州が33.0%超と最も高い。欧州の消費者の間には安全機能に対する強い意識と需要がある。欧州諸国では多くの交通事故が発生しており、自動車の安全技術の重要性に対する認識が高まっている。欧州の消費者は自動車を購入する際に衝突回避システムを優先する傾向が強く、市場需要の高まりにつながっている。

予測期間中、アジア太平洋地域が最も高い成長率を記録すると予想される。この成長は、厳格な安全ルールの導入が重視されるようになったことに起因している。購買力の増加、GDP成長、高い生活水準、プレミアムカー販売の増加が、アジア太平洋地域の成長を牽引すると予想される。

主要企業・市場シェア

同市場は競争が激しく、プレーヤー各社は製品投入、買収、提携などの戦略を駆使して世界的なリーチを拡大している。例えば、2023年6月、Wabtecは、ルールとインテリジェンス機能を通じて高度なパフォーマンスを提供しながら、安全性と生産性を強化することを目的としたGeneration 3 Collision Avoidance Systemを発表した。この新システムは、衝突を防止し、オペレーションを最適化するための最先端技術を車両に装備することで、より高い安全対策と効率性を提供する。強化されたインテリジェンスとルールに基づく機能により、ジェネレーション3衝突回避システムは、衝突回避システムの性能に新たな基準を打ち立てます。衝突回避システム市場で事業を展開している主要企業には、以下のようなものがある:

アナログ・デバイセズ社

ボルグワーナー

コンチネンタルAG

デンソー

インフィニオンテクノロジーズAG

株式会社村田製作所

NXPセミコンダクターズ(フリースケール・セミコンダクター社)

パナソニックホールディングス株式会社

ロバート・ボッシュ・マニュファクチャリング・ソリューションズGmbH

ゼット・エフ・フリードリヒスハーフェンAG(TRWオートモーティブ)

2023年6月、日産は交差点での衝突回避を高度なLiDAR技術を活用した次期運転支援技術に組み込んだ。このシステムは、次世代LiDARを搭載したGround-Truth知覚技術を採用し、物体の速度、位置、横方向からの衝突の可能性を正確に判断する。瞬時の応答性により、衝突の危険性が回避された場合に緊急ブレーキをかけたり、ブレーキを解除するなどのアクションを実行することで、ダイナミックなシナリオに迅速に適応することができます。この革新的な制御ロジックは、交差点関連のリスクに効果的に対処することで安全性を高めます。

2023年3月、Kennametal Inc.は、高度な表面処理用の研掃材ブラストノズルに「Blast Ninja」と名付けた製品を追加すると発表した。この製品は、ホノルルを拠点とする革新的な「マインド・トゥ・マーケット」企業であるオーシャニットと共同で開発されました。ブラストニンジャの導入は、ブラスト業界にとって重要なマイルストーンとなります。このノズルは、粒子速度を維持しながら空気出口速度を低下させることで、ブラスト効率を損なうことなく発生源での騒音を最小限に抑えます。

2022年11月、トルサはショベル、運搬トラック、補助車両、軽車両向けの次世代衝突回避システムを発表した。この新システムは、ペルーのアンタミナに設置されたシステムの最初のバージョンをベースにしている。同社によると、ユーザーから寄せられたフィードバックに基づき、新しい更新版には、車両や機器のオペレーターと、コントロールルームを通じて操作する担当者の両方にとって必要な情報を合理化するのに役立つユーザー・インターフェースも含まれており、最小限の侵入を保証しながら、情報ノイズを低減するシステムとなっている。

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2017年から2030年までの各サブセグメントにおける最新の業界動向の分析を提供しています。この調査レポートは、世界の衝突回避システム市場を技術、用途、地域別に分類しています:

技術展望(売上高:百万米ドル、2017年~2030年)

レーダー

カメラ

超音波

LiDAR(ライダー

アプリケーションの展望(収益:百万米ドル、2017~2030年)

アダプティブ・クルーズ・コントロール(ACC)

死角検出(BSD)

前方衝突警告システム(FCWS)

車線逸脱警報システム(LDWS)

駐車支援

その他

地域別展望(売上高:百万米ドル、2017年~2030年)

北米

米国

カナダ

欧州

英国

ドイツ

フランス

アジア太平洋

中国

日本

インド

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

中東・アフリカ

サウジアラビア

南アフリカ

アラブ首長国連邦

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.1.1. テクノロジー

1.1.2. アプリケーション

1.1.3. 地域範囲

1.1.4. 推定と予測タイムライン

1.2. 調査方法

1.3. 情報調達

1.3.1. 購入データベース

1.3.2. GVR社内データベース

1.3.3. 二次情報源

1.3.4. 一次調査

1.3.5. 一次調査の詳細

1.4. 情報またはデータ分析

1.5. 市場形成と検証

1.6. モデルの詳細

1.7. 二次情報源のリスト

1.8. 一次資料リスト

1.9. 目的

第2章. 要旨

2.1. 市場の展望

2.2. セグメントの展望

2.2.1. 技術展望

2.2.2. アプリケーション展望

2.2.3. 地域別展望

2.3. 競合他社の洞察

第3章. 衝突回避システム市場の変数、動向、スコープ

3.1. 市場系統の展望

3.2. 産業バリューチェーン分析

3.3. 市場ダイナミクス

3.3.1. 市場ドライバー分析

3.3.2. 市場阻害要因分析

3.3.3. 市場機会分析

3.4. 衝突回避システム市場分析ツール

3.4.1. 産業分析 – ポーターの分析

3.4.1.1. サプライヤーパワー

3.4.1.2. 買い手の力

3.4.1.3. 代替の脅威

3.4.1.4. 新規参入の脅威

3.4.1.5. 競争上のライバル

3.4.2. PESTEL分析

3.4.2.1. 政治情勢

3.4.2.2. 技術的ランドスケープ

3.4.2.3. 経済情勢

第4章. 衝突回避システム市場 技術推計とトレンド分析

4.1. 衝突回避システム市場 主要なポイント

4.2. 衝突回避システム市場: 2022年と2030年の動きと市場シェア分析

4.3. レーダー

4.3.1. レーダー市場の推定と予測、2017〜2030年 (百万米ドル)

4.4. カメラ

4.4.1. カメラ市場の推定と予測、2017~2030年 (USD Million)

4.5. 超音波

4.5.1. 超音波市場の推定と予測、2017~2030年(USD Million)

4.6. LiDAR

4.6.1. LiDAR市場の推定と予測、2017~2030年(USD Million)

第5章. 衝突回避システム市場 アプリケーションの推定と動向分析

5.1. 衝突回避システム市場 主要なポイント

5.2. 衝突回避システム市場: 2022年と2030年の動きと市場シェア分析

5.3. 教育

5.3.1. 教育市場の推計と予測、2017~2030年 (百万米ドル)

5.4. ビジネス

5.4.1. ビジネス市場の推計と予測、2017~2030年(USD Million)

5.5. ヘルスケア

5.5.1. ヘルスケア市場の推定と予測、2017~2030年(USD Million)

5.6. その他

5.6.1. その他市場の推定と予測、2017~2030年(USD Million)

第6章. 衝突回避システム市場 地域別推定と動向分析

6.1. 地域別展望

6.2. 衝突回避システムの地域別市場 主な収穫

6.3. 北米

6.3.1. 2017〜2030年の市場予測(売上高、USD Million)

6.3.2. 米国

6.3.2.1. 市場の推計と予測、2017~2030年 (売上高、USD Million)

6.3.3. カナダ

6.3.3.1. 市場の推計と予測、2017~2030年(売上高、USD Million)

6.4. 欧州

6.4.1. 英国

6.4.1.1. 市場の推計と予測、2017~2030年 (売上高、USD Million)

6.4.2. ドイツ

6.4.2.1. 市場の推計と予測、2017~2030年(売上高、USD Million)

6.4.3. フランス

6.4.3.1. 市場の推計と予測、2017~2030年(売上高、USD Million)

6.5. アジア太平洋

6.5.1. 日本

6.5.1.1. 市場の推定と予測、2017~2030年(売上高、USD Million)

6.5.2. 中国

6.5.2.1. 市場の推計と予測、2017~2030年(売上高、USD Million)

6.5.3. インド

6.5.3.1. 市場の推計と予測、2017~2030年(売上高、USD Million)

6.5.4. オーストラリア

6.5.4.1. 市場の推計と予測、2017~2030年(売上高、USD Million)

6.5.5. 韓国

6.5.5.1. 市場の推計と予測、2017~2030年(売上高、USD Million)

6.6. ラテンアメリカ

6.6.1. ブラジル

6.6.1.1. 市場の推計と予測、2017~2030年 (売上高、USD Million)

6.6.2. メキシコ

6.6.2.1. 市場の推計と予測、2017~2030年(売上高、USD Million)

6.7. 中東・アフリカ

6.7.1. サウジアラビア

6.7.1.1. 市場の推計と予測、2017~2030年 (売上高、USD Million)

6.7.2. 南アフリカ

6.7.2.1. 市場の推計と予測、2017~2030年(売上高、USD Million)

6.7.3. アラブ首長国連邦

6.7.3.1. 市場の推計と予測、2017~2030年(売上高、USD Million)

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:GVR-1-68038-750-6