世界のアルミニウム線材・ケーブル・導体市場レポート:規模、シェア、成長、予測、展望、~2030年

市場概要

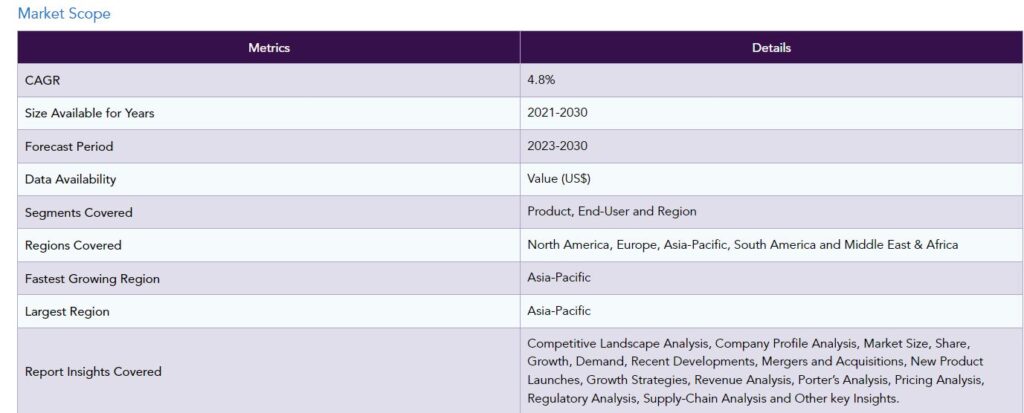

アルミニウム線材、ケーブル、導体の世界市場は、2022年に286億米ドルに達し、2023年から2030年の予測期間中にCAGR 4.8%で成長し、2030年には416億米ドルに達すると予測されています。

アルミニウム線材の製造への投資は、近年、組織や投資家の間でますます一般的になっています。アルミニウム線材のニーズは、エレクトロニクス、エネルギー、輸送、建設など複数の産業の成長により世界的に急増しています。線材は、ケーブル、導電体、建築用ワイヤーなど、さまざまなアルミニウム製品の製造に中間製品として使用されます。このようなニーズの高まりを受けて、アルミニウム線材の需要は増加する見込みです。

インドは、ケーブルや導体の生産に革新的な方法を採用する努力と研究開発への投資により、国際規格に適合した高品質のアルミニウムベースの電気製品を製造しています。

例えば、2023年10月にニューデリーで開催されたケーブル・アンド・ワイヤー・フェア2023では、インドの大手アルミニウムメーカーであるVedanta Aluminumが、T4、AL59、8xxxシリーズなどの革新的な線材を発表しました。洗練された連続鋳造技術で製造される最先端アイテムは、国際的な動力およびギアボックス業界の標準を高める態勢を整えています。その用途は、エレクトロニクス、建築、自動車、インフラストラクチャーなどの業界に広がっています。そのため、インド市場は地域市場において大きなシェアを占めています。

市場ダイナミクス

自動車製造における理論的枠組みと展望に注目

自動車用ケーブルの代替導体としてのアルミニウム金属の使用は、自動車の軽量化需要の高まりと、天然資源の枯渇による銅金属のコスト高騰に後押しされています。本論文の目的は、新しい自動車ケーブル、すなわちアルミケーブルの導入に関する将来の調査と進歩のための理論的枠組みを確立することです。スカニア製品における自動車用アルミニウムケーブルの使用についてさらに調査を進めることで、現在の自動車部門におけるこれらのケーブルの展開や、自動車用アルミニウムケーブルに関連する故障解析および評価方法論を構築することができます。

代替導体としてアルミニウムが注目されているのは、自動車業界における自動車の軽量化というトレンドに沿ったものです。ケーブルや導体の製造では、自動車の燃費向上と低排出ガス化に伴い、アルミニウムのような軽量材料の必要性が高まっています。

例えば、CRUグループのデータによると、アルミニウム棒の上位10社の生産量は、世界の線材生産量の36%を占めています。上位10社の生産シェアは54%で、インド政府とアディティヤ・ビルラ・グループ、ナルコ、ヴェダンタといったインドに本社を置く企業がアルミニウム線材生産者の上位を独占しています。トップ10では、ロシアのRusalが第2位の生産者です。

電気産業からの需要の増加

送電と配電のために、電気部門は効率的な導体とケーブルを必要としています。アルミニウムはその優れた導電性と軽量性から、この種の用途に非常に好まれる材料であり、信頼性の高い電力ネットワークに対するニーズの高まりに応えています。

効果的な電気配線とケーブルは、電気産業に含まれる産業機械、商業ビル、通信インフラストラクチャの運用に不可欠です。アルミニウム導体およびケーブルは、その仕様に適合しており、需要の増加を支えています。

例えば、2023年2月、インド最大のアルミニウムメーカーであるVedanta Aluminum社は、国際アルミニウム会議(IAC)2023において、特に電気部門向けに設計された新製品を発表しました。560キロ・トンの生産能力を持つ12ミリ・アルミニウム線材は、最新のProperties連続鋳造技術を利用して製造されます。比類のない金属純度の100%一次アルミニウムで構成されています。また、カスタマイズされた巻線パターン、お客様の要件に基づく潤滑の柔軟性、および優れた表面品質を可能にします。

代替手段の利用可能性

アルミニウムを材料として使用する利点やアルミニウム線材の需要の増加にもかかわらず、起業家や投資家は市場における課題と機会を認識する必要があります。ビジネスが直面している問題の一つは、鉄や銅のような代替材料との競争の激化です。強度と導電性により、これらの材料は建築用ケーブルや導電体の製造にも利用できます。

アルミニウムは軽量で十分な導電性を持っているため、銅の代わりに線材、ケーブル、導体として使用することができます。供給が制限されたり、銅の価格が上昇したりするにつれて、アルミニウムがより手頃な代替品であるという業界の認識は高まっています。費用対効果と豊富さ: アルミニウムは銅よりも経済的で豊富です。線材や導体の原料としてアルミニウムが入手可能なため、特に大規模な用途において、費用対効果の高い解決策を求める産業にとって魅力的な選択肢となります。

銅価格の変動

銅価格の変動は、線材、ケーブル、導体の代替材料としてのアルミニウムの魅力に直接影響を与えます。銅の価格が低いか安定しているときは、アルミニウムに転換する必要性や動機が減少し、アルミニウムをベースにした製品の市場の成長可能性に影響を与えます。銅の価格変動は、アルミニウムの代替品としての競争力に影響を与えます。銅の価格が下落したり、長期間安定した状態が続いたりすると、アルミニウムの価格優位性が低下する可能性があります。

産業界やメーカーは、線材や導体のニーズに対して銅とアルミのどちらを選ぶかを決める前に、材料費など多くの基準を考慮します。銅の価格変動が長引けば、意思決定のプロセスが不確実で遅れることになり、企業は代替資源への移行を延期したり、再検討したりすることになります。

セグメント分析

世界のアルミ線材・ケーブル・導体市場は、製品、エンドユーザー、地域によってセグメント分けされています。

送配電需要の増加

電気ケーブルと導体は、送電網、電気ネットワーク、再生可能エネルギー設備のアップグレードや拡張など、現在進行中のインフラプロジェクトで世界的に広く使用されています。アルミニウムは軽量であるため、送電線に適した素材です。重量が軽いため、タワーやその他の支持構造物への負担が少なく、設置やメンテナンスが容易で、価格も手頃です。

例えば、2023年1月、アルミニウムメーカーのトリメットとネクサンス社は、送電線のエコバランスを強化するための枠組みを設立しました。両社は革新的な取り組みで協力し、電線に使用されるアルミニウムロッドの製造に使用できる再生アルミニウムを含む物質を製造しました。

トリメットとネクサンスは、二酸化炭素排出量を削減しながら、合金の導電性と機械的品質に関する厳しい技術仕様を満たす新製品を開発しました。これまで、電力ケーブルの製造に使用される材料は一次アルミニウムだけでした。そのため、送電・配電部門がセグメント全体の大半を占めています。

地理的浸透

アジア太平洋地域のインフラ整備とエネルギー需要の増加がアルミニウム製品市場の優位性を促進

アジア太平洋地域では、工業地帯、スマートシティ、交通網の構築など、インフラ開発の取り組みが進んでおり、大規模な電気配線と配電システムが必要です。

このような再生可能エネルギー源によって生産された電力を送電し、市場の拡大を支えるためには、アルミニウム導体が不可欠です。そのため、アジア太平洋地域は世界の製品市場で大きなシェアを占めています。

COVID-19 影響分析

パンデミックによる世界的な供給網の混乱により、アルミニウム線材、ケーブル、導体などの原材料、部品、完成品の製造と輸送はすべて影響を受けました。ロックダウン、制限、物流の困難さによって必要な材料の供給が途絶えたため、製造は妨げられました。

経済の先行き不透明感と閉鎖措置により、産業活動、建設プロジェクト、インフラ整備が減少しました。その結果、電気材料、特にアルミニウムをベースとする製品の需要が減少しました。パンデミック(世界的大流行)の影響により、多くのプロジェクトが延期または棚上げされました。

労働力不足、社会的距離規制、安全衛生規制は、製造業にとって操業上の障害となりました。その結果、アルミニウム線材、ケーブル、導体の供給が影響を受け、生産の減速や一時的な閉鎖が発生しました。

ロシア・ウクライナ戦争の影響分析

線材、ケーブルおよび導体に使用されるアルミニウムの入手可能性および価格は、紛争によって引き起こされる原材料サプライチェーンの混乱、特にアルミニウムの生産地として認識されている地域または重要な供給ルートに直接影響が及ぶ場合、影響を受ける可能性があります。紛争の影響を受けた地域における不安や不確実性は、商品価格、特にアルミニウム価格の変動につながる可能性があります。その変動は、アルミニウムワイヤー・ケーブル市場における価格戦略や生産コストに影響を与える可能性があります。

地政学的紛争により参加国間の貿易関係が緊張し、貿易制限、関税、政策変更が生じる可能性があります。市場力学は、アルミニウムおよびその派生品の世界的な流れにおけるこれらのシフトによって影響を受ける可能性があります。

製品別

アルミニウム線材

アルミケーブル

アルミニウム導体

エンドユーザー別

自動車

送電および配電

建設

電気通信

その他

地域別

北米

米国

カナダ

メキシコ

欧州

ドイツ

英国

フランス

イタリア

ロシア

その他のヨーロッパ

南米

ブラジル

アルゼンチン

その他の南米

アジア太平洋

中国

インド

日本

オーストラリア

その他のアジア太平洋地域

中東・アフリカ

主な動向

2023年2月、インド最大のアルミニウムメーカーであるヴェダンタ・アルミニウムは、国際アルミニウム会議(IAC)2023において、電気部門向けに特別に設計された新製品を発表しました。

2023年10月、ニューデリーで開催されたCable & Wire Fair 2023において、インドの大手アルミニウムメーカーであるヴェダンタ・アルミニウムは、T4、AL59、8xxxシリーズを含む革新的な線材を発表しました。

2022年1月、エネルギー・通信ケーブルシステム分野の世界的リーダーであるPrysmian Groupは、OEMにアルミニウム原料を供給する50年以上の専門知識を持ち、アルミニウム棒・条事業のブランド変更を発表しました。

競争状況

市場の主なグローバルプレーヤーには、Nexans、Prysmian Group、Southwire Company、Norsk Hydro ASA、General Cable Corporation、Eland Cables、Alcan Cable、Jiangsu Zhongchao Holding Co. (Sterlite Copper)。

【目次】

調査方法と調査範囲

調査方法

調査目的と調査範囲

定義と概要

エグゼクティブサマリー

製品別スニペット

エンドユーザー別スニペット

地域別スニペット

ダイナミクス

影響要因

ドライバー

新興経済国での生産増加

電気産業からの需要増加

阻害要因

代替品の入手可能性

銅価格の変動

機会

影響分析

業界分析

ポーターのファイブフォース分析

サプライチェーン分析

価格分析

規制分析

ロシア・ウクライナ戦争の影響分析

DMI意見

COVID-19分析

COVID-19の分析

COVID前のシナリオ

COVID中のシナリオ

COVID後のシナリオ

COVID-19中の価格ダイナミクス

需給スペクトラム

パンデミック時の市場に関連する政府の取り組み

メーカーの戦略的取り組み

結論

製品別

はじめに

市場規模分析および前年比成長率分析(%):製品別

市場魅力度指数(製品別

アルミ線材

製品紹介

市場規模分析と前年比成長率分析(%)

アルミケーブル

アルミ導体

…

【お問い合わせ・ご購入サイト】

資料コード: MM7636-datam

- www.globalresearchdata.jp

- 1-デオキシ-1-ニトロ-D-ガラクチトール(CAS 20971-06-6)の世界市場2019年~2024年、予測(~2029年)

- エポキシ末端型シリコーンオイル市場:グローバル予測2025年-2031年

- 世界のアンチロック・ブレーキ・システム(ABS)市場展望-予測動向、市場規模・シェア・成長分析(2025-2034)

- セラミックライニングボールバルブ市場:グローバル予測2025年-2031年

- マルチモード受信機のグローバル市場規模調査、プラットフォーム別(固定翼、回転翼)、フィット別(ラインフィット、レトロフィット)、用途別(ナビゲーション&ポジショニング、着陸、その他)、最終用途別(航空宇宙・防衛、通信、自動車、その他)、地域別予測 2022-2032

- 世界のリバースロジスティクス市場~2033:地域別(北米、アジア太平洋、ヨーロッパ、中南米、中東・アフリカ)分析

- 酸化グラフェン(GO)の中国市場:酸化グラフェン溶液、酸化グラフェン粉末

- 先進炭素材料の世界市場(2026-2033):市場規模、シェア、動向分析

- 世界の化粧品CDMO市場(2025 – 2033):サービス種類別、製品種類別、 エンドユーザー別、 対象地域別分析レポート

- Rac.2-トリフルオロメチル乳酸の世界市場

- 世界の使い捨て型パルプ製尿瓶市場