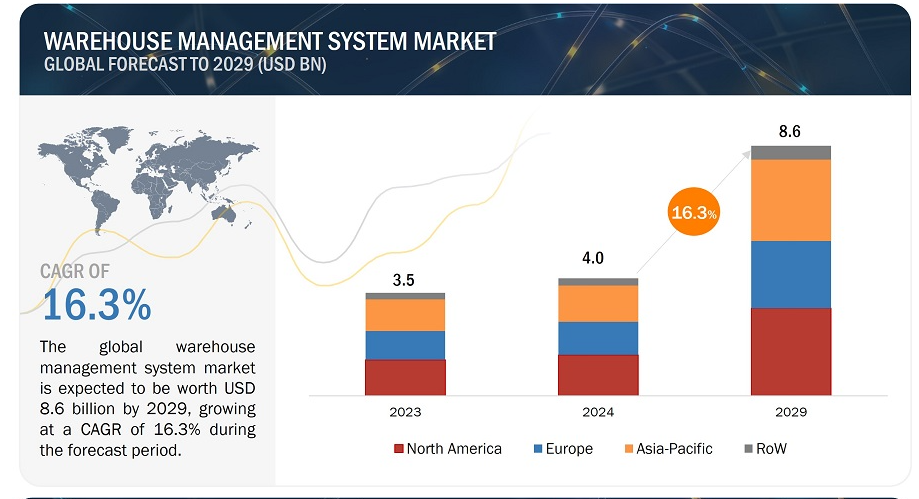

倉庫管理システム市場は、2024年の40億米ドルから成長し、2024年から2029年までの年平均成長率は16.3%で、2029年には86億米ドルに達すると予測される。要因 eコマース業界の繁栄、クラウドベースの倉庫管理システムに対する嗜好の高まり、複数の流通チャネルで事業を展開する企業の増加、顧客体験を向上させるためのサプライチェーン業務の合理化への注目の高まりが、倉庫管理システム市場を牽引している。

市場動向

促進要因 カスタマー・エクスペリエンス向上のためのサプライチェーン・オペレーション合理化への注目の高まり

グローバリゼーションはビジネスの世界的な拡大を促進し、商品やサービスの国境を越えた取引の増加につながった。その結果、多くの企業が多国籍企業となり、製造・倉庫施設をグローバルに拡大している。しかし、国境を越えたサプライ・チェーン・ネットワークの管理には、規制やローカライゼーションの複雑さが伴う。製品、サプライヤー、労働者に関する情報を共有することは、世界中に複数の施設を持つ倉庫運営企業にとって複雑な問題となっています。グローバルな倉庫施設を持つ多国籍企業は、在庫を追跡するための高度なソリューションを常に探しています。グローバルサプライチェーンネットワークのダイナミックな性質は、適応可能な倉庫ソリューションの必要性を高めています。さらに、グローバルなサプライチェーン業務から生成される大量のデータの管理は、倉庫事業会社にとって課題となっている。

国際的な事業が成長し続ける中、ますます多くの製品会社が、異なる地域にわたる商品の流れを計画、実行、監視するのに役立つWMSソリューションに注目しています。高度なWMSソリューションは、データと情報の効率的なフローのための統合プラットフォームを提供することにより、企業のサプライチェーンネットワークの合理化を支援することができます。WMSシステムを導入することで、企業は需要予測を改善し、より迅速で情報に基づいた意思決定を行い、より効率的な方法で商品の移動に関するデータを処理することができます。

今日の世界では、顧客は迅速かつ正確な配送を期待しており、注文処理のスピードと正確性は、ブランドとの全体的な体験を向上させる上で重要な役割を果たします。WMSをうまく導入すれば、プロセスを自動化し、ピッキング・ルートを最適化し、在庫レベルをリアルタイムで可視化することで、企業がこうした期待に応えることができます。これにより、企業は自信を持って迅速かつ正確な出荷を約束・提供することができ、ひいては顧客満足度とロイヤルティの向上につながります。Eコマースの注文を迅速に処理するにしても、小売店舗に製品を迅速に出荷するにしても、効率的なオペレーションを保証するWMSは、今日の競争市場においてポジティブな顧客体験を生み出し、ビジネスを際立たせる重要な原動力となります。

制約:特に中小企業にとって、オンプレミス型WMSの所有コストは高い

中小企業(SMEs)は、世界経済の主要なシェアを占めている。中小企業(SME)は、個々には高収益を上げないかもしれないが、全体としては大きな市場シェアを占め、どの国でもGDPと雇用に大きく貢献している。こうした企業は、サプライチェーンや倉庫業務を改善し、生産性を向上させるために新技術を導入している。しかし、ハイエンドのオンプレミス型WMSソリューションの導入コストが高いため、中小企業での採用は限られている。オンプレミス型WMSでは、ハードウェアのアップグレードやメンテナンスコストが常に必要となることが大きなデメリットとなっている。オンプレミス型 WMS ソリューションの導入には、高い効率性や低いメンテナン ス費用といったメリットがあるにもかかわらず、ハードウェアやソフトウェアのセッ トアップ、テスト、従業員のトレーニング、技術サポートなど、多大な初期コ ストがかかります。中小企業は通常、オンプレミス型WMSソリューションに投資できるほど潤沢な資金を持っておらず、これがオンプレミス型倉庫管理システム市場の成長を抑制する要因となっている。

機会: ビデオAI技術のWMSへの統合

ビデオAI技術のWMSソフトウェアへの統合は、大幅な市場成長のための説得力のある機会を提示する。ビデオAIは、インテリジェントなビデオ分析を通じて倉庫作業をリアルタイムで可視化することで、WMSの機能を強化する。この技術革新により、在庫、人員、設備の動きをシームレスに監視できるようになり、業務効率が最適化されます。ビデオAI WMSソフトウェアは、企業がデータ駆動型の意思決定を迅速に行い、エラーを減らし、全体的な生産性を向上させる。

さらに、ビデオAIを搭載したWMSソフトウェアの市場成長の可能性は、倉庫内のセキュリティ対策を強化する能力によってさらに増幅される。高度なビデオ分析により、WMSは異常、不正アクセス、潜在的な危険をリアルタイムで検出し、セキュリティの脅威への事前対応を可能にする。倉庫のセキュリティに対するこの包括的なアプローチは、リスクを軽減するだけでなく、より安全な作業環境を育みます。さまざまな業界の企業が、このような統合ソリューションの価値をますます認識するようになり、市場の需要が急増しています。

さらに、WMSソフトウェアにビデオAIを組み込むことで、予測分析と機械学習アプリケーションへの扉が開かれる。ビデオ・フィードから過去のデータを分析することで、WMSはトレンドを予測し、ワークフローを最適化し、より高い精度で在庫需要を予測することができる。この予測機能は、オペレーションを合理化するだけでなく、過剰在庫や在庫切れに関連するコストを削減します。企業が進化する市場環境の中で競争力を維持しようとする中、ビデオAIを統合したWMSソフトウェアが提供する高度な洞察は、市場成長の大きな機会を提供する。WMSに導入するビデオAI技術を提供する主な企業には、Awiros(インド)、Resolute Partners(米国)、SCYLLA TECHNOLOGIES INC.(米国)などがある。

課題:一貫したソフトウェア更新とセキュリティの必要性

現代の消費者は、より新しいテクノロジーを採用し、製品会社に利便性の向上を求めている。サプライチェーン業界のダイナミックなエコシステムは、技術の進歩や進化する消費者の需要に対応するため、倉庫会社に常に課題を突きつけている。ソフトウェアには、セキュリティ問題に関わる抜け穴があるかもしれません。エラーを修正し、機能を強化し、互換性を向上させ、スピードを維持するために、ソフトウェア・ソリューションを定期的に更新することが重要です。ソフトウェア・システムはサイバー脅威に対して脆弱であり、保存されたデータを保護するために、より新しい技術による定期的なアップデートが必要である。消費者の需要に対応し、セキュリティ問題に取り組み、注文処理の生産性と効率を高めるために、企業は既存のWMSソフトウェアを常にアップグレードし、拡張する必要があります。サイバー犯罪者からの脅威から守り、市場での競争力を維持するためには、セキュリティシステムとファイアウォールのアップグレードが必要である。

予測期間中、サービス分野が最も速いCAGRで成長する。

グローバル化と電子商取引によって複雑化した現代のサプライチェーンでは、WMSソフトウェアのシームレスな統合を確実にするために、インストール、テスト、カスタマイズなどの専門家によるサービスが必要である。さらに、IoTや自動化のようなインダストリー4.0技術の採用は、企業がリアルタイムのデータと高度な機能で倉庫業務を最適化しようとしているため、メンテナンスやソフトウェア更新のようなサービスの必要性を煽っている。また、競争環境と業務効率への注力は、WMSソリューションの利点を最大限に引き出すために必要な知識と戦略を企業に提供するためのトレーニングとコンサルティングサービスの必要性を高めている。これらの要因が総合的に、包括的なWMSサービスに対する需要の増加に寄与している。これは、ロジスティクスとサプライチェーン業務における生産性と顧客満足度の向上を目指す企業の進化するニーズを反映している。WMSサービスを提供する主な企業は、マンハッタン・アソシエイツ(米国)、ブルー・ヨンダー・グループ(米国)、ケルバーAG(ドイツ)、オラクル(米国)、SAP(ドイツ)、インフォア(米国)などである。

予測期間中、オンプレミス部門が市場を支配する。

オンプレミス型WMSソフトウェアは、必要な計算能力を提供するためにオンプレミスのサーバーにインストールされる。どの倉庫にも設置可能である。オンプレミス型WMSが提供する利点には、設置場所にインストールされたサーバーやソフトウェアの制御性の向上、セキュリティの強化、パフォーマンスの向上などがある。しかし、オンプレミス型WMSを導入するには、関連するハードウェア・コンポーネントや、WMSの稼動に必要なサポート・ソフトウェアのライセンスをすべて所有しなければならないため、高いコストがかかる。さらに、オンプレミス型WMSは、専任のIT担当者のメンテナンスと定期的なデータバックアップのパフォーマンスという形で、多額の初期費用がかかる。

予測期間中、3PL分野が市場を支配する。

2023年の倉庫管理システム市場規模は、3PL業界が最も大きい。3PL業界は、倉庫管理システム市場の主要な推進要因の1つである。合理化された注文管理に対する需要の増加、ロジスティクスと輸送業務のアウトソーシングの増加、グローバルサプライチェーンネットワークの拡大などの要因はすべて、3PLセクター内での倉庫管理システムの普及に寄与している。産業オートメーションの出現により、多くの組織が業務効率と能力を強化するために倉庫自動化システムの導入を優先している。 倉庫管理システムのプロバイダーは、特定の業種に合わせたソリューションの提供に注力しており、企業がネットワーク全体でプロセスと在庫管理を同期化できるようにしている。

予測期間中、アジア太平洋地域が最も速いCAGRで成長する。

アジア太平洋地域は、倉庫管理システム市場において最も急成長している地域である。この成長の原動力となっているのは、企業における自動化ニーズの高まり、経済活動の活発化、そして高いインターネット普及率に支えられたeコマース産業の台頭である。中国とインドでは、消費者の購買力向上による最終消費財の需要増がWMS市場の成長を支えている。この需要は、製品の効率的な取り扱いと配送を保証するWMSの採用を促進している。

中国とインドにおける政府の取り組みも、WMS市場の成長を支える上で極めて重要である。中国では、技術導入を通じて国の製造能力をアップグレードすることに焦点を当てた「メイド・イン・チャイナ2025」計画のようなイニシアチブが、製造部門におけるWMSのような先進技術の採用を促進している。同様にインドでも、「Make in India」やデジタルトランスフォーメーションの推進といった取り組みが、業務効率と競争力を高めるためにWMSのようなテクノロジーへの投資を企業に促している。

主要企業

倉庫管理システム企業は、マンハッタン・アソシエイツ(米国)、ブルー・ヨンダー・グループ(米国)、ケルバーAG(ドイツ)、オラクル(米国)、SAP(ドイツ)、インフォア(米国)といった世界的に確立されたプレーヤーによって支配されている。マイクロソフト(米国)、IBM(米国)、Tecsys Inc.(カナダ)、Erhardt Partner Group(ドイツ)。これらのプレーヤーは、市場成長のために製品の発売/開発、パートナーシップ、コラボレーション、買収を採用している。

この調査では、倉庫管理システム市場を提供、展開、階層、エンドユーザー、地域に基づいて分類しています。

セグメント

サブセグメント

オファリング別

ソフトウェア

サービス

デプロイメント別

オンプレミス

クラウドベース

エンドユーザー別

サードパーティロジスティクス(3PL)

自動車

食品・飲料

ヘルスケア

化学品

電子商取引

電気・電子

金属・機械

その他

地域別

北米

欧州

アジア太平洋

欧州

2024年2月、ブルー・ヨンダー・インク(米国)は、自動車および産業顧客向けのサービスを強化するため、製造およびサプライチェーン計画技術のリーダーであるフレクシスAG(ドイツ)を買収した。この買収により、ブルー・ヨンダーは生産最適化と輸送計画における能力を強化し、進化する自動車産業における複雑な生産設備やネットワーク構造に対するソリューションを提供する。

2023年11月、SAP(ドイツ)はSAP Extended Warehouse Management(EWM)のアップデートを発表した。このアップデートにはSAP Transportation Managementの統合が含まれ、生産倉庫のサポートと使い勝手の向上が図られた。主な機能には、高度な入出庫、不良品処理、KANBAN、製造実行システム統合、配送分割、無線周波数(RF)の改善、拡張性の更新、商品移動のショートテキストや倉庫モニターのアップグレードなどのユーザーエクスペリエンス(UX)の強化が含まれる。

2023年3月、大手家具小売業であるRaymour & Flanigan社(米国)は、エンド・カスタマー・エクスペリエンスを強化するためにKörber AG社(ドイツ)を選択した。Körber社の倉庫管理システム(WMS)を活用することで、Raymour & Flanigan社は効率性、正確性、顧客満足度の向上を目指している。これにより、Körber社はその先進的なWMS技術を実証し、倉庫業務の近代化を目指す企業にとって頼りになるプロバイダーとしての地位を確立することもできました。

【目次】

1 はじめに

1.1. 研究目的

1.2. 市場の定義と範囲

1.2.1. 包含と除外

1.3. 調査範囲

1.3.1. 対象市場

1.3.2. 地理的セグメンテーション

1.3.3. 調査対象年

1.4. 通貨

1.5. 制限事項

1.6. ステークホルダー

1.7. 変更点のまとめ

1.7.1. 倉庫管理システム市場における不況の影響

2 調査方法

2.1. 調査データ

2.1.1. 二次データ

2.1.1.1. 主な二次資料

2.1.1.2. 主な二次資料

2.1.2. 一次データ

2.1.2.1. 専門家への一次インタビュー

2.1.2.2. 一次資料からの主要データ

2.1.2.3. 主要業界インサイト

2.1.2.4. 一次資料の内訳

2.2. 市場規模の推定

2.2.1. ボトムアップアプローチ

2.2.1.1. ボトムアップ分析による市場シェア獲得のアプローチ(需要サイド)

2.2.2. トップダウンアプローチ

2.2.2.1. トップダウン分析によるシェア獲得へのアプローチ(供給サイド)

2.3. 市場ブレークダウンとデータ三角測量

2.4. 調査の前提

2.5. リスク評価

2.6. 景気後退の前提

2.7. 研究の限界

3 エグゼクティブ・サマリー

4 プレミアムインサイト

5 市場概要

5.1. はじめに

5.2. 市場ダイナミクス

5.3. 顧客のビジネスに影響を与えるトレンド/混乱

5.4. 価格分析

5.4.1. 主要プレイヤーの平均販売価格動向(デプロイメント別

5.4.2. 地域別平均販売価格動向

5.5. バリューチェーン分析

5.6. エコシステム分析

5.7. 技術分析

5.7.1. 主要技術

5.7.1.1. RFID(無線周波数識別)

5.7.1.2. バーコード・スキャニング

5.7.1.3. オートメーションとロボット工学

5.7.1.4. クラウドコンピューティング

5.7.1.5. IoT(モノのインターネット)

5.7.2. 補完技術

5.7.2.1. ERP(エンタープライズ・リソース・プランニング)

5.7.2.2. 輸送管理システム(TMS)

5.7.2.3. データ分析とビジネスインテリジェンス

5.7.3. 隣接技術

5.7.3.1. 拡張現実(AR)と仮想現実(VR)

5.7.3.2. 音声によるピッキング

5.7.3.3. 予測分析と機械学習

5.8. 特許分析

5.9. 貿易分析

5.10. 主な会議とイベント(2024-2025年)

5.11. ケーススタディ分析

5.12. 関税と規制の状況

5.12.1. 倉庫管理システムに関連する関税データ(HS コード:847950)

5.12.2. 規制機関、政府機関、その他の組織

5.13. ポーターズファイブフォース分析

5.13.1. 新規参入による脅威

5.13.2. 代替品の脅威

5.13.3. サプライヤーの交渉力

5.13.4. 買い手の交渉力

5.13.5. 競争ライバルの激しさ

5.14. 主要ステークホルダーと購買基準

5.14.1. 購買プロセスにおける主要ステークホルダー

5.14.2. 購買基準

5.15. 投資と資金調達のシナリオ

6 ウェアハウスマネジメントシステムと統合されたハードウェアコンポーネント(定性的)

6.1. はじめに

6.2. ロボット

6.3. 自動保管・検索システム

6.4. コンベヤーと仕分けシステム

6.5. クレーン

6.6. 自動搬送車

7 倉庫管理システムの主な機能(定性的)

7.1. はじめに

7.2. 入出庫

7.3. スロット

7.4. 在庫管理

7.5. ピッキング

7.6. 労働力とタスク管理

7.7. 出荷

7.8. ヤード・ドック管理

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:SE 5307