市場企業

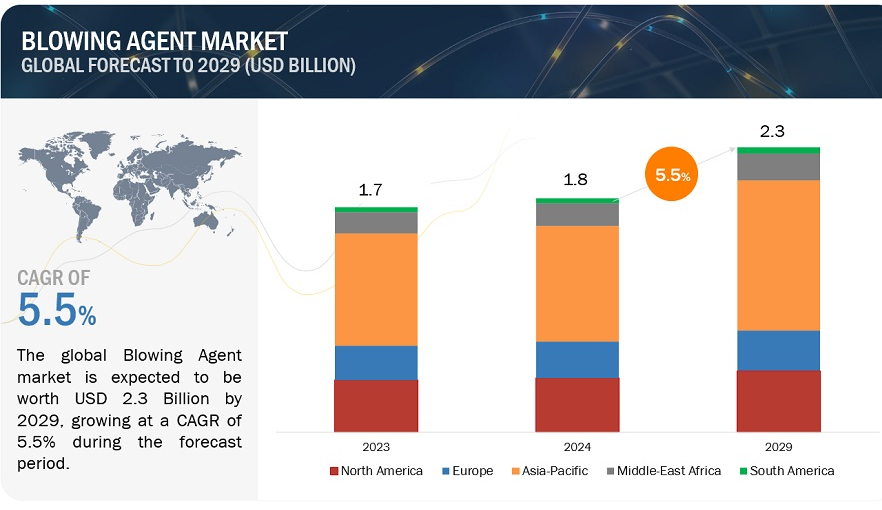

発泡剤市場は、2024年の18億米ドルから年平均成長率5.5%で、2029年には23億米ドルに達すると予測されている。様々な最終用途産業における需要の増加と、世界のポリマーフォーム市場の高成長が発泡剤市場を牽引している。アジア太平洋地域は、発泡剤の世界最大かつ最速成長市場のひとつである。中国やインドなどの国々における急速な工業化、都市化、インフラ整備が、特に建設、自動車、包装、家電製品などの分野で発泡剤需要を牽引している。アジア太平洋地域の建設セクターは、主に断熱材用の発泡剤の主要な消費者である。住宅や商業ビル、インフラプロジェクトに対する需要の高まりが、この地域における発泡剤市場の成長に拍車をかけている。

促進要因 ポリマーフォーム世界市場の高成長

ポリマー発泡体市場は、包装、自動車、建築・建設、海洋、輸送、家電、寝具・家具、包装業界からの需要増加によって牽引されている。ポリマーフォーム市場の成長は発泡剤の使用を促進するため、発泡剤の必要量に直接影響する。また、特にAPAC、中東・アフリカ、南米地域では、継続的な拡大、高品質製品に対する意識の高まり、ポリマーフォーム産業の需要が、発泡目的で使用される発泡剤の巨大な需要を生み出すだろう。インド、中国、ブラジル、東南アジア、メキシコなどの新興国は、近い将来ポリマーフォーム市場にとって最も有利な市場となることが予想される。このように、様々な最終用途における様々なタイプのポリマーフォームに対する需要の増加が予想されるため、今後数年間は発泡剤市場を牽引することになるだろう。

阻害要因 環境規制による発泡剤選択の頻繁な変更

発泡剤市場の成長は、環境規制によって発泡剤の嗜好が変化することによる課題に直面している。ある発泡剤技術から別の技術への移行は、潜在的な障壁となる技術的な複雑さをもたらす。相互に関連する技術的、商業的、法律的な問題がこの移行をさらに複雑にし、潜在的な制限を加えている。発泡剤の選択を規定する規制や規範は、ゼロエミッションへの移行を目指すフォーム製造業者にとって大きな課題となっている。モントリオール議定書は、特に第5条の国々において、決定XIX/6に対応した各国のHCFC段階的削減管理計画(HPMPs)を通じて資金を供給し、発泡剤の主要な転換を推進する上で極めて重要な役割を果たしている。当初、HFC-134aは、クロロフルオロカーボン(CFC)のオゾン層破壊作用のために、発泡剤としてクロロフルオロカーボン(CFC)に取って代わり、1989年のモントリオール議定書による禁止につながった。現在、マサチューセッツ州法310CMR 7.76は、2024年1月1日以降、特定のハイドロフルオロカーボン(HFC)を含むXPSフォームの販売を禁止しており、これはXPSフォームからの温室効果ガス排出を削減することを目的としており、特にHFC-134aを禁止発泡剤としている。二酸化炭素排出量削減への関心の高まりと、環境問題への対応として環境に優しい発泡剤の採用が、次世代発泡剤市場の主要な促進要因となっている。さらに、ある発泡剤技術から別の技術への移行に伴う技術的な複雑さは、それ自体が潜在的な障壁であり、相互に関連する技術的、商業的、法律的な問題の複雑さに対処する必要があるため、さらなる制約が生じる可能性がある。

機会: 性能向上と環境にやさしい発泡剤の革新

環境にやさしい発泡剤に対する需要はここ数年で急速に高まっており、今後も同様の傾向が続くと予想される。環境に優しい発泡剤の需要が世界的に増加している主な理由は、この市場に関する規則や規制が改正されたためである。EUのF-Gasイニシアチブ(GWP<150)、キガリ協定、京都議定書(GHG排出量の5%削減)などの環境規制や制限が、世界レベルでの発泡剤市場の発展に重要な役割を果たしている。環境に優しいソリューションに対する需要の高まりは、植物油、植物澱粉、有機酸などの原料に由来するバイオベースの発泡剤の開発を後押ししている。これらは環境への影響が少なく、循環型経済のアイデアを促進する。HFC(ハイドロフルオロカーボン)発泡剤のような高性能発泡剤は、オゾンを破壊せず、一般的な発泡剤よりも地球温暖化係数(GWP)が低いため、環境に優しい。発泡剤は、難燃性、断熱性の向上、抗菌性など、ガス膨張性以外の付加的な機能を持つように設計されている。これにより、最終的なフォーム製品に付加価値が生まれます。ナノ粒子をフォーム組成物に組み込むことで、機械的強度、耐火性、その他の品質を向上させることができ、航空宇宙や輸送を含む分野で新たな用途をもたらす。医療機器、電子機器、濾過などの分野で高性能発泡体に対する需要が増加しているため、特性を調整した特殊な発泡剤のニッチが生まれている。

課題 原料価格の変動とサプライチェーンの混乱

発泡剤市場における価格変動やサプライチェーンの混乱は、原料コストの変動、環境規制の遵守、世界経済の予測不可能性など、さまざまな要因によって生じます。例として、断熱・冷凍用途のポリウレタン(PU)フォームに使用されるハイドロフルオロオレフィン(HFO)発泡剤として普及しているHFO-1234yfのシナリオを見てみよう。HFO-1234yfは主にテトラフルオロエタン(R-134a)に由来する。2021年には、高GWP冷媒の段階的廃止を目指す世界的な取り組みにより、R-134aの価格が高騰し、一時的な代替品として、特に空調分野での需要が高まった。2020年にはハリケーン「ローラ」が米国の主要なR-134a生産施設を一時停止させ、供給制約を悪化させた。その結果、R-134a、ひいてはHFO-1234yfの価格は1年以内に特定地域で4倍に上昇し、ポリウレタン・フォーム・メーカーに大きな影響を与えた。このコスト高騰は、断熱パネルや冷蔵庫などのPUフォーム製品にも及び、消費者需要に影響を与える可能性があった。さらに、貿易摩擦や保護貿易政策が特定の原料や最終発泡剤の調達を複雑にし、価格変動や供給不足の一因となる可能性もある。その結果、供給が不安定になり、メーカーが最適な在庫レベルを維持することが困難になり、在庫切れや過剰在庫につながる可能性がある。

「ポリウレタンフォームは発泡剤市場において金額ベースで最大のフォームタイプである。

ポリウレタンフォームは、その汎用性、耐久性、優れた断熱性により、様々な産業で最も広く使用されているフォームの種類の一つである。建物の断熱材、家具のクッション材、自動車の内装材、包装材などの用途に使われている。ポリウレタン・フォームは、さまざまな密度、硬度、柔軟性など、幅広い特性を持つように配合することができ、業界を問わずさまざまな用途に適している。

“タイプ別では、炭化水素が金額ベースで2023年最大の発泡剤市場である。”

炭化水素は、建築用断熱材、冷蔵、包装、自動車部品など様々な発泡用途に使用できる。炭化水素は汎用性が高いため、フォームの密度、特性、用途を幅広く変えることができる。炭化水素は優れた発泡効率を示し、安定した品質と特性を持つフォームの製造を可能にする。炭化水素は発泡材料を効果的に膨張させ、所望の構造と性能特性を実現することができる。

“2023年の発泡剤市場は金額ベースで北米が第2位”

北米の発泡剤市場は、最終用途産業からの需要の増加、規制の変更、技術の進歩など様々な要因によって、近年大きな成長を遂げている。北米では、厳しいエネルギー効率規制と建築基準法により、高性能断熱材の需要が拡大している。発泡剤は、建築物に使用される発泡材料の断熱特性を高める上で重要な役割を果たしており、それによって省エネルギーとENERGY STARやLEED認証などの規制への準拠に貢献している。

主要企業

この市場の主要プレーヤーは、ハネウェル・インターナショナル(米国)、ソルベイ(ベルギー)、アルケマ(フランス)、エクソンモービル・コーポレーション(米国)、リンデPLC(英国)、ダイキン工業株式会社(日本)、ザ・ケマーズ・カンパニー(英国)などである。(日本)、The Chemours Company (米国)、BASF SE (ドイツ)、HCS Group (ドイツ)、FSI (米国)、Harp International Ltd. (英国)。(英国)である。新製品の発売、合併・買収、契約、事業拡大など、市場の継続的な発展が市場の成長を後押しすると予想される。

本レポートでは、発泡剤の世界市場をタイプ、フォーム、地域別に分類しています。

タイプ別では

HC

HFC

HCFC

その他

フォームに基づく

ポリウレタンフォーム

ポリスチレンフォーム

フェノールフォーム

ポリオレフィンフォーム

その他

地域別

アジア太平洋

ヨーロッパ

北米

南米

中東・アフリカ

2023年12月、BASFはルイジアナ州ガイスマー工場で製造する主要特殊アミンの生産能力拡張を完了した。その結果、BASFはBaxxodurとLupragenブランドで販売されている主要なポリエーテルアミンとアミン触媒をより多く生産できるようになる。発泡剤はLupragen製品に含まれる。

2023年11月、ケムール社はケムールHFC-152aの生産を約20%拡大すると発表しました。HFC-152a は汎用性が高く、GWP が低く、非 VOC のエアゾール用推進剤および発泡剤で、パーソナルケア、家庭用、工業用、建設用など幅広い用途で使用されています。

【目次】

1 はじめに (ページ – 33)

1.1 調査目的

1.2 市場の定義

1.3 調査範囲

1.3.1 市場セグメンテーション

1.3.2 対象地域

1.3.3 含むものと含まないもの

1.3.4 考慮した年数

1.4 通貨

1.5 単位

1.6 利害関係者

1.7 変更の概要

1.8 景気後退の影響

2 調査方法 (ページ – 37)

2.1 調査データ

図1 発泡剤市場:調査デザイン

2.1.1 二次データ

2.1.1.1 二次資料からの主要データ

2.1.2 一次データ

2.1.2.1 一次資料からの主要データ

2.1.2.2 一次インタビュー参加者リスト-需要と供給側

2.1.2.3 主要な業界インサイト

2.1.2.4 一次インタビューの内訳

2.2 市場規模の推定

2.2.1 ボトムアップアプローチ

図2 発泡剤市場:ボトムアップアプローチ

2.2.2 トップダウンアプローチ

図3 発泡剤市場:トップダウンアプローチ

図4 市場規模の推定:トップダウンアプローチ

2.3 予測数の算出

図5 需要サイドの予測

2.4 データ三角測量

図6 発泡剤市場:データ三角測量

2.5 要因分析

2.6 前提条件

2.7 制限とリスク

2.8 景気後退の影響

3 要約(ページ数 – 46)

図 7:予測期間中、ポリウレタンフォームセグメントが市場を支配する

図 8 炭化水素(HC)が予測期間中に最も急速に成長するタイプになる

図 9 アジア太平洋地域が予測期間中に最も高い成長を記録する

4 PREMIUM INSIGHTS (ページ数 – 49)

4.1 発泡剤市場におけるプレーヤーの魅力的な機会

図 10 予測期間中、発泡剤市場をリードするのはアジア太平洋地域

4.2 発泡剤市場、フォーム別

図 11 予測期間中ポリウレタンフォームが最大シェアを占める

4.3 発泡剤市場:タイプ別

図 12 炭化水素(HC)が予測期間中に市場をリードする

4.4 発泡剤市場:主要国別

図13 インドが予測期間中に最も高いCAGRを記録する

5 市場概観(ページ – 51)

5.1 はじめに

5.2 市場ダイナミクス

図14 発泡剤市場における促進要因、阻害要因、機会、課題

5.2.1 推進要因

5.2.1.1 様々な最終用途産業における発泡剤需要の増加

表1 自動車産業統計、国別、2021~2022年(単位)

5.2.1.2 ポリマーフォームの世界市場の高成長

5.2.2 阻害要因

5.2.2.1 発泡剤の選択の頻繁な変更

5.2.2.2 不要な化学反応による発泡剤製造の困難性

5.2.3 機会

5.2.3.1 環境に優しい発泡剤への需要の増加

5.2.3.2 効率と品質管理の向上につながる技術の進歩

5.2.4 課題

5.2.4.1 VOCの放出による発泡剤の段階的廃止

5.2.4.2 原材料コストの変動とサプライチェーンの混乱

6 業界動向 (ページ – 56)

6.1 導入

6.2 バリューチェーン分析

図15 発泡剤市場:バリューチェーン分析

6.2.1 原材料サプライヤー

6.2.2 発泡剤メーカー

6.2.3 発泡剤メーカー

6.2.4 エンドユーザー

6.3 規制情勢

6.3.1 規制

6.3.2 京都議定書

6.3.3 北米

6.3.3.1 米国環境保護庁(EPA)-スナップ・プログラム

6.3.3.2 カナダにおける低GWP発泡剤を用いた断熱材の製造に関する規制

6.3.3.3 メキシコにおけるHFCの認可に関する規制

6.3.4 欧州

6.3.4.1 欧州連合F-ガス規制(規則(EU)No 517/2014)

6.3.4.2 REACH規則(規則(EC)No 1907/2006)

6.3.4.3 2008年オゾン層破壊物質及びフッ素系温室効果ガス規制(ODSR&FGG規制)

6.3.5 アジア太平洋地域

6.3.5.1 中国のODS段階的削減プログラム

6.3.5.2 インドのHFC段階的削減プログラム

6.3.6 規制機関、政府機関、その他の組織

表2 北米:規制機関、政府機関、その他の組織

表3 アジア太平洋地域: 規制機関、政府機関、その他の団体

表4 ヨーロッパ: 規制機関、政府機関、その他の団体

6.4 貿易分析

6.4.1 輸入シナリオ

図16 ゴムまたはプラスチック用複合可塑剤の輸入(主要国別、2018~2022年)(百万米ドル

6.4.2 輸出シナリオ

図17 ゴムまたはプラスチック用化合物可塑剤の主要国別輸出、2018年~2022年(百万米ドル)

6.5 エコシステム

図18 発泡剤市場:エコシステムマッピング

表5 発泡剤市場:エコシステムにおける役割

6.6 顧客のビジネスに影響を与えるトレンド/混乱

図19 発泡剤市場における新たな収益ポケット

6.7 技術分析

6.7.1 主要技術

6.7.1.1 HFOベースのスプレーフォーム技術

6.7.2 補足技術

6.7.2.1 バイオベースの発泡剤

6.7.3 隣接技術

6.7.3.1 エネルギー貯蔵材料

6.8 原材料分析

6.8.1 化合物

6.8.2 炭化水素系発泡剤

6.9 ポーターの5つの力分析

図 20 発泡剤市場:ポーターの5つの力分析

6.9.1 供給者の交渉力

6.9.2 新規参入の脅威

6.9.3 代替品の脅威

6.9.4 買い手の交渉力

6.9.5 競合の激しさ

表6 発泡剤市場:ポーターの5つの力分析

6.10 主要会議とイベント

表7 発泡剤市場:主要会議・イベント(2024~2025年

6.11 ケーススタディ分析

6.11.1 ecomate:高湿度と難燃性に優れた発泡剤

6.11.2 マグネシウム合金発泡体中の三ケイ酸ナトリウムと炭酸カルシウムの調製と特性評価

6.12 特許分析

6.12.1 方法論

6.12.2 文書の種類

図 21 発泡剤市場:付与特許

6.12.3 過去10年間の公開動向

図22 2013年から2023年までの年度別特許件数

6.12.4 洞察

6.12.5 法的地位

6.12.6 管轄区域分析

図23 上位法域(文書別

6.12.7 上位出願人

図24 特許出願人トップ10

表8 発泡剤市場:BASF SEによる特許

表9 発泡剤市場:DOW GLOBAL TECHNOLOGIES LLCの特許

表10 発泡剤市場:EVONIK OPERATIONS GMBHの特許

表11 過去10年間の特許所有者トップ20

6.13 主要ステークホルダーと購買基準

6.13.1 購入プロセスにおける主要ステークホルダー

図25 上位3用途の購入プロセスにおける関係者の影響力

表12 上位3件の出願の購入プロセスにおける利害関係者の影響度(%)

6.13.2 購入基準

図 26 上位 3 アプリケーションの主な購入基準

表13 上位3アプリケーションの主な購入基準

6.14 マクロ経済指標

6.14.1 世界のGDPトレンド

表14 2020~2022年の一人当たりGDPの動向(米ドル)

表15 主要国のgdp成長率の推定と予測(2023-2027年

6.14.2 自動車産業の動向

表16 自動車生産統計(国別)、2021-2022年(台

6.15 価格分析

6.15.1 平均販売価格(地域別

図27 平均販売価格の推移(地域別)(米ドル/kg

6.15.2 主要企業が提供する製品の平均販売価格(フォームタイプ別

図28 主要プレーヤーが提供する製品の平均販売価格動向(フォーム別)(米ドル/kg

6.15.3 平均販売価格(フォーム別)(米ドル/kg

図29 平均販売価格動向:フォーム別(米ドル/kg)

6.15.4 タイプ別平均販売価格(米ドル/kg)

表17 発泡剤のタイプ別平均販売価格(米ドル/kg)

6.16 投資と資金調達のシナリオ

図30 投資と資金調達のシナリオ、2019-2023年(百万米ドル)

6.17 資金調達、データ

図31 資金調達、最終用途別

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:CH 2309