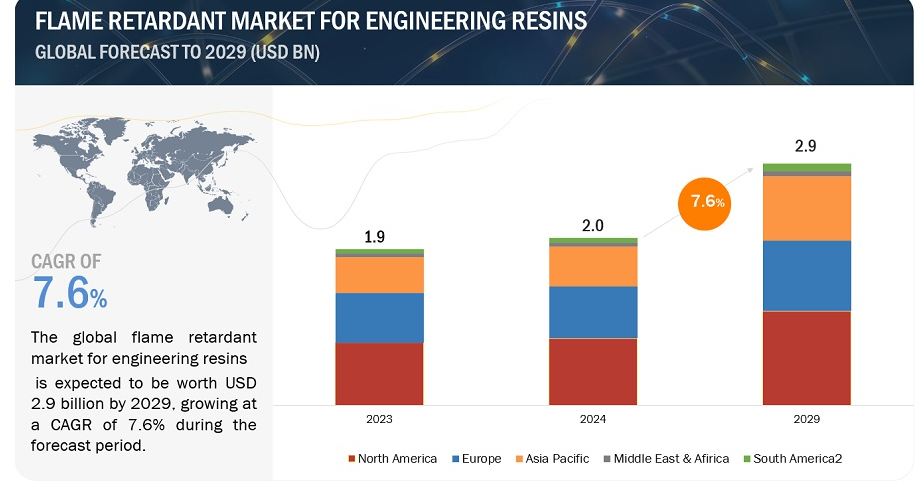

金額ベースでは、エンジニアリング樹脂用難燃剤の市場規模は、2024年の20億米ドルから2029年には29億米ドルへと、年平均成長率7.6%で拡大すると予測されている。 難燃剤は、様々な産業で使用される材料の難燃性を高めるためにエンジニアリング樹脂に使用される。ABS、ポリカーボネート、ポリアミドなどのエンジニアリング樹脂は、自動車部品、電気筐体、建築材料など、火災の安全性が最優先される用途で一般的に採用されており、自動車・輸送、電気・電子、その他の最終用途産業など、さまざまな産業で広く使用されている。

市場概要

促進要因:世界的な火災事故の増加

世界的な火災事故の増加は、エンジニアリング樹脂用難燃剤市場の重要な促進要因となっている。都市化と工業化の進展に伴い、自動車、建築、エレクトロニクスなど様々な分野で火災のリスクが高まっている。その結果、火災安全対策を強化し、厳しい規制に対応するため、難燃性材料に対する需要が高まっている。難燃添加剤で強化されたエンジニアリング樹脂は、火災リスクを軽減する効果的なソリューションを提供するため、各業界で採用が進み、難燃剤市場の成長に拍車をかけている。

阻害要因 原料コストの変動

エンジニアリング樹脂用難燃剤市場では、原材料コストの変動が大きな阻害要因となっている。リン化合物や臭素系化学物質などの主要原材料価格の変動は、難燃添加剤の生産コストに直接影響する。こうしたコスト変動はメーカーの利益率に影響を与え、競争力のある価格設定を維持することを困難にする。さらに、原材料の入手性や地政学的要因の不確実性は価格変動を悪化させ、エンジニアリング樹脂市場におけるサプライチェーンの混乱や生産の遅れにつながる可能性がある。その結果、難燃剤業界の関係者にとって、原材料コストの変動による影響を管理し緩和することが極めて重要になる。

機会: 消費者向け電子機器における需要の高まり

民生用電子機器への需要の高まりは、エンジニアリング樹脂の難燃剤市場に大きな機会をもたらしている。消費者の日常生活における電子機器への依存度が高まるにつれ、これらの製品の安全性を確保するための難燃材料へのニーズが高まっている。エンジニアリング樹脂は、難燃性が不可欠な電子部品や筐体の製造において重要な役割を果たしている。このような民生用電子機器の需要の急増は、難燃性エンジニアリング樹脂の採用を促進し、市場の成長と革新のための新たな道を作り出しています。

課題 難燃性化学物質による健康リスク

難燃性化学物質に伴う健康リスクは、エンジニアリング樹脂市場に大きな課題をもたらしている。これらの化学物質、特に臭素系難燃剤は、発達障害、内分泌かく乱作用、発がん性など、健康に悪影響を及ぼす可能性が指摘されている。こうしたリスクに対する認識が高まるにつれ、消費者、規制機関、環境保護団体から、より安全な代替品を求める圧力が高まっている。このため、エンジニアリング樹脂市場では、火災安全基準を維持しながらこうした健康上の懸念に対処するため、ハロゲンフリー難燃剤やその他の持続可能なソリューションの開発・採用へとシフトしている。

エンジニアリング樹脂用難燃剤市場のエコシステム

この市場の大手企業には、エンジニアリング樹脂用難燃剤市場の老舗メーカーが含まれる。これらの企業は、以前から事業を展開しており、幅広い製品群、先駆的な技術、強力な国際的販売・マーケティング網を有している。この市場のトップ企業には、Albemarle Corporation(米国)、LANXESS AG(ドイツ)、BASF SE(ドイツ)、Israel Chemicals Ltd.(イスラエル)、Huber Engineered Ltd.(イスラエル)、Huber Engineered Ltd.(イスラエル)が含まれる。(イスラエル)、Huber Engineered Materials(米国)、Clariant AG(スイス)、DuPont De Nemours, Inc.(米国)、Nabaltec AG(ドイツ)、Italmatch Chemicals S.p.A(イタリア)、RTP Company(米国)、Chemische Fabrik Budenheim KG(ドイツ)などが挙げられる。

“タイプ別では、リン系難燃剤が2023年のエンジニアリング樹脂用難燃剤市場で金額ベースで2番目に大きいタイプであった。”

リン系難燃剤が2023年のエンジニアリング樹脂向け難燃剤市場で2番目に大きなタイプになったのは、いくつかの分かりやすい理由がある。第一に、可燃性を低減し、安全基準を満たすのに効果的である。第二に、臭素系難燃剤のような他の難燃剤に比べて環境に優しいと認識されており、持続可能性への関心の高まりに合致している。最後に、ポリカーボネートは汎用性が高いため、性能を損なうことなく様々なエンジニアリング樹脂の配合に使用することができ、大きな市場シェアにつながっている。

“用途別では、ポリカーボネートが2023年のエンジニアリング樹脂用難燃剤市場で金額ベースで2番目に大きいタイプであった。”

ポリカーボネートセグメントは、いくつかの重要な要因により、2023年のエンジニアリング樹脂向け難燃剤市場で2番目に大きな用途として浮上した。第一に、ポリカーボネートは、高い衝撃強度や光学的透明度などの優れた機械的特性により、自動車部品、電子筐体、建築材料などの様々な用途で広く支持されている。第二に、各業界の厳しい安全規制や基準により、ポリカーボネートの配合に難燃性添加剤を使用することが義務付けられています。さらに、ポリカーボネートは汎用性が高いため、その望ましい特性を損なうことなく難燃剤を組み込むことができ、市場の主要用途としての地位をさらに強化している。

“2023年のエンジニアリング樹脂用難燃剤市場は、最終用途産業別では電気・電子分野が金額ベースで最大市場であった。”

電気・電子分野は、エンジニアリング樹脂用難燃剤の主要な最終用途産業として、いくつかの要因から際立っていた。第一に、様々な分野での電子機器需要の増加が、安全性と規制遵守を確保するための難燃性材料の必要性を高めた。次に、技術の進歩と日常製品における電子部品の普及が、難燃性を強化したエンジニアリング樹脂の需要をさらに押し上げた。さらに、電気・電子産業における厳しい安全基準や規制により、エンジニアリング樹脂の配合に難燃添加剤を組み込むことが義務付けられ、市場セグメントにおける優位性が確固たるものとなった。

「2023年のエンジニアリング樹脂用難燃剤市場は、金額ベースで北米が最大地域になると推定される。

北米は2023年にエンジニアリング樹脂用難燃剤市場をリードする見通しであり、その主な理由は堅調な産業環境にある。エンジニアリング樹脂用難燃剤の主要ユーザーである自動車・輸送、電気・電子などの主要セクターが、同地域全体の需要を牽引している。この地域の強力な製造インフラと技術の進歩は、トップクラスの難燃エンジニアリング樹脂の生産を促進している。業界大手の存在と確立された流通網が、難燃エンジニアリング樹脂市場における北米のリーダーシップを強化した。同地域には、Albemarle Corporation(米国)、Huber Engineered Materials(米国)など、難燃エンジニアリング樹脂を生産する主要企業が進出している。

主要企業

本レポートに掲載されている主要企業は、Albemarle Corporation(米国)、LANXESS AG(ドイツ)、BASF SE(ドイツ)、Israel Chemicals Ltd.(イスラエル)、Huber Engineered Materials(米国)です。(イスラエル)、Huber Engineered Materials(米国)などが、ここ数年で主要な市場シェアを占めている主要メーカーである。世界中のユーザーの要求が変化しているため、コラボレーション、パートナーシップ、新製品開発に大きな焦点が当てられている。

本レポートでは、エンジニアリング樹脂用難燃剤の世界市場を、タイプ、用途、最終用途産業、地域に基づいて分類している。

タイプ別では、エンジニアリング樹脂用難燃剤市場を以下のように区分しています:

臭素化難燃剤

臭素化エポキシオリゴマー

テトラブロモビスフェノールA

臭素化カーボネートオリゴマー

1,2-ビス(2,4,6-トリブロモフェノキシ)エタン

デカブロモジフェニルエタン(DPDPE)

デカブロモジフェニルエーテル(DBDPO)

テトラデカブロモジフェニルオキシド

テトラデカブロモジフェノキシベンゼン

ポリジブロモスチレン (PDBS)

2,4,6トリス(2,4,6トリブロモホンキシ)1,3,5トリアジン

エチレンビス(テトラブロモフタルミド)

リン系難燃剤

リン酸塩

ホスフィン酸塩

赤リン

亜リン酸塩

ホスホン酸塩

その他の難燃剤

酸化アンチモン

塩素系難燃剤

その他

用途別に、エンジニアリング樹脂用難燃剤市場は以下のように区分される:

序論

ポリアミド

ABS

PET & PBT

ポリカーボネート

PC/ABSブレンド

その他

最終用途産業別では、エンジニアリング樹脂の難燃剤市場は以下のように区分される:

自動車・輸送

電気・電子

その他の最終用途産業

地域別では、エンジニアリング樹脂用難燃剤市場は以下のように区分される:

アジア太平洋

北米

ヨーロッパ

中東・アフリカ

南米

2023年、クラリアントAGは恵州市大亜湾にハロゲンフリー難燃剤の最新鋭生産施設を正式オープンし、中国戦略を開始しました。6,000万スイスフランを投資した同工場初の生産ラインは、革新的で持続可能なExolit OP難燃剤と関連する技術的専門知識を現地の顧客に提供し、E-モビリティや電気・電子分野でのエンジニアリングプラスチック用途の著しい成長をサポートする。

2022年、BASF SEとTHOR GmbHは、非ハロゲン系難燃添加剤に関する両社の専門知識を連携させ、特定のプラスチックコンパウンドの持続可能性と性能を高め、厳しい火災安全性要件を満たす包括的なソリューションを顧客に提供することを発表した。THOR GmbHとBASF SEのプラスチック添加剤の専門家は、ハロゲン含有添加剤の代替に焦点を当て、厳しい難燃性仕様に対応する高度なソリューションの開発において長年にわたり協力してきました。

2022年、BASF SEは電気自動車に使用される色安定性のオーダーメイドエンジニアリングプラスチックのポートフォリオを拡大する。新しいPA66タイプは難燃性で、明るいオレンジ色に輝きます。初めて、色安定性と耐熱老化性の基準をすべて満たしました。

【目次】

1 はじめに (ページ – 50)

1.1 調査目的

1.2 市場の定義

1.2.1 包含と除外

1.2.2 タイプ別市場の定義と包含事項

1.2.3 用途別の市場定義と含有量

1.2.4 市場定義と含有物:最終用途産業別

1.3 市場範囲

1.3.1 市場区分

1.3.2 対象地域

1.3.3 考慮した年数

1.4 通貨

1.5 単位

1.6 利害関係者

1.7 変化のまとめ

1.7.1 景気後退の影響

2 調査方法(ページ数 – 56)

2.1 調査データ

図1 エンジニアリング樹脂用難燃剤市場:調査デザイン

2.1.1 二次データ

2.1.2 一次データ

2.1.2.1 主要な一次参加者

2.1.2.2 主要業界インサイト

2.1.2.3 専門家へのインタビューの内訳

2.2 市場規模の推定

2.2.1 ボトムアップアプローチ

図2 市場規模の推定-アプローチ1(供給側): 主要プレーヤーの合計市場シェア

図3 市場規模推定-ボトムアップアプローチ(供給側):難燃剤の販売収入 エンジニアリング樹脂用難燃剤の売上高

図4 市場規模推計手法-アプローチ2-ボトムアップ(需要サイド): 販売製品と平均販売価格

2.2.2 トップダウンアプローチ

図5 市場規模推定手法-アプローチ3:トップダウン分析

2.3 データ三角測量

図6 エンジニアリング樹脂用難燃剤市場:データの三角測量

2.4 成長予測

2.4.1 供給サイド

図7 供給側からの市場成長予測

2.4.2 需要サイド

図8 需要側からの市場成長予測 ドライバーと機会

2.5 要因分析

図9 エンジニアリング樹脂用難燃剤市場の成長に影響を与える要因

2.6 景気後退の影響

2.7 前提条件

2.8 限界

2.9 リスク評価

表1 エンジニアリング樹脂用難燃剤市場:リスク評価

3 EXECUTIVE SUMMARY(ページ – 67)

図 10:予測期間中、エンジニアリング樹脂用難燃剤の最大の用途は腹筋である

図 11 エンジニアリング樹脂用難燃剤の最大の最終用途産業は電気・電子機器

図 12 2023 年には北米が最大のシェアを占める

4 PREMIUM INSIGHTS (ページ – 70)

4.1 エンジニアリング樹脂用難燃剤市場におけるプレーヤーにとっての魅力的な機会

図 13 電気・電子産業からの需要増加が市場を牽引

4.2 エンジニアリング樹脂用難燃剤市場(用途別

図 14 予測期間中、腹筋が最大の用途となる

4.3 北米:エンジニアリング樹脂用難燃剤市場:用途別、国別

図15 2023年の北米エンジニアリング樹脂用難燃剤市場は米国が牽引

4.4 エンジニアリング樹脂用難燃剤市場:タイプ別/地域別 地域別

図 16 地域別では臭素系難燃剤が最大シェアを占める

4.5 エンジニアリング樹脂用難燃剤市場:地域別

図 17 エンジニアリング樹脂用難燃剤市場はアジア太平洋地域が急成長

4.6 エンジニアリング樹脂用難燃剤市場:主要国別

図 18 エンジニアリング樹脂用難燃剤市場はインドが最も高い CAGR を記録する

5 市場概観(ページ – 73)

5.1 はじめに

5.2 市場ダイナミクス

図19 エンジニアリング樹脂用難燃剤市場における促進要因、阻害要因、機会、課題

5.2.1 推進要因

5.2.1.1 世界的な火災事故の発生率の高さ

図 20 火災事故の報告件数、2013~2023 年

5.2.1.2 厳しい火災安全基準および規制の実施

表 2 米国防火協会の規範

5.2.1.3 様々な産業におけるエンジニアリングプラスチック需要の増加

表3 エンジニアリングプラスチックの需要、2012~2022年

5.2.2 抑制要因

5.2.2.1 鉱物系難燃剤の高負荷レベル

5.2.2.2 難燃剤に使用される有害化学物質

5.2.2.3 原材料コストの変動

5.2.3 機会

5.2.3.1 高い効果を持つシナジスト化合物の導入

5.2.3.2 家電製品の需要増加

5.2.4 課題

5.2.4.1 環境保護の重視

5.2.4.2 難燃性化学物質による健康リスク

5.3 ポーターのファイブフォース分析

図21 エンジニアリング樹脂用難燃剤市場:ポーターの5つの力分析

5.3.1 新規参入の脅威

5.3.2 代替品の脅威

5.3.3 供給者の交渉力

5.3.4 買い手の交渉力

5.3.5 競合の激しさ

表4 エンジニアリング樹脂用難燃剤市場:ポーターの5つの力分析

5.4 マクロ経済指標

5.4.1 主要国のGDP動向と予測

表5 2020~2028年の主要国のGDP動向と予測(10億米ドル)

6 産業動向(ページ数 – 82)

6.1 サプライチェーン分析

図22 エンジニアリング樹脂用難燃剤市場:サプライチェーン分析

6.1.1 原材料

6.1.2 製造

6.1.3 流通ネットワーク

6.1.4 最終用途産業

6.2 主要ステークホルダーと購買基準

6.2.1 購入プロセスにおける主要ステークホルダー

図23 上位3つの最終用途産業における購買プロセスへの関係者の影響力

表6 最終用途産業トップ3における購買プロセスへの関係者の影響度(%)

6.2.2 購入基準

図24 最終用途産業トップ3における主な購買基準

表7 トップ3の最終用途産業における主な購買基準

6.3 価格分析

6.3.1 主要企業の平均販売価格動向(最終用途産業別

図25 主要企業の平均販売価格動向(最終用途産業別

表8 主要メーカーの平均販売価格動向(最終用途産業別)(米ドル/kg

6.3.2 平均販売価格動向(地域別

図26 地域別平均販売価格動向(米ドル/kg)

表9 難燃剤の地域別平均販売価格動向(米ドル/kg)

6.4 顧客ビジネスに影響を与えるトレンド/混乱

6.4.1 エンジニアリング樹脂用難燃剤市場の収益シフトと収益ポケット

図27 エンジニアリング樹脂用難燃剤の収益シフト

6.5 エコシステム分析/市場マップ

図 28 エンジニアリング樹脂用難燃剤市場:エコシステム

表10 エンジニアリング樹脂用難燃剤:エコシステム

6.6 技術分析

6.6.1 主要技術

6.6.1.1 ハイドロゲルおよびエアロゲル系難燃剤

6.6.2 隣接技術

6.6.2.1 バイオプラスチック用バイオベース難燃剤

6.6.2.2 相乗効果

6.7 ケーススタディ分析

6.7.1 RTP社のケーススタディ

6.7.2 アルベマール社のケーススタディ

6.7.3 アメリケムのケーススタディ

6.8 貿易分析

6.8.1 輸入シナリオ

図29 エンジニアリング樹脂用難燃剤の輸入(主要国別

表11 エンジニアリング樹脂用難燃剤の地域別輸入(2017~2021年、百万米ドル)

6.8.2 輸出シナリオ

図30 エンジニアリング樹脂用難燃剤の輸出(主要国別

表12 エンジニアリング樹脂用難燃剤の輸出、地域別、2017~2022年(千米ドル)

6.9 規制の状況

表13 北米:エンジニアリング樹脂用難燃剤に関する規制

表 14 欧州: エンジニアリング樹脂用難燃剤に関する規制

表 15 アジア太平洋: エンジニアリング樹脂用難燃剤に関する規制

表 16 南米:エンジニアリング樹脂用難燃剤に関する規制

表 17 中東・アフリカ:エンジニアリング樹脂用難燃剤に関する規制

6.9.1 規制機関、政府機関、その他の団体

表 18 エンジニアリング樹脂用難燃剤市場:規制機関、政府機関、その他の団体

6.10 2024~2025年の主要会議・イベント

表19 エンジニアリング樹脂用難燃剤市場:主要会議・イベント(2024~2025年

6.11 投資と資金調達のシナリオ

表20 エンジニアリング樹脂用難燃剤市場:資金調達/投資

6.12 特許分析

6.12.1 アプローチ

6.12.2 文書タイプ

表21 エンジニアリング樹脂用難燃剤市場:特許状況

図 31 エンジニアリング樹脂用難燃剤市場で登録された特許(2013~2023年

図 32 過去 10 年間の上位特許所有者

表22 エンジニアリング樹脂用難燃剤の主な特許

6.12.3 出願者のトップ

表23 サービック・インターナショナル・ホールディングス・ビー・ヴィ(SABIC INTERNATIONAL HOLDINGS B.V.)の特許

表24 BASF SEによる特許

表25 ダウ社の特許

表26 中国の特許所有者トップ10(2013~2023年

図33 エンジニアリング樹脂用難燃剤に関する特許出願の法的状況

6.12.4 管轄地域の分析

図34 中国の管轄区域で出願された特許の最大数

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード: CH 7906