市場規模

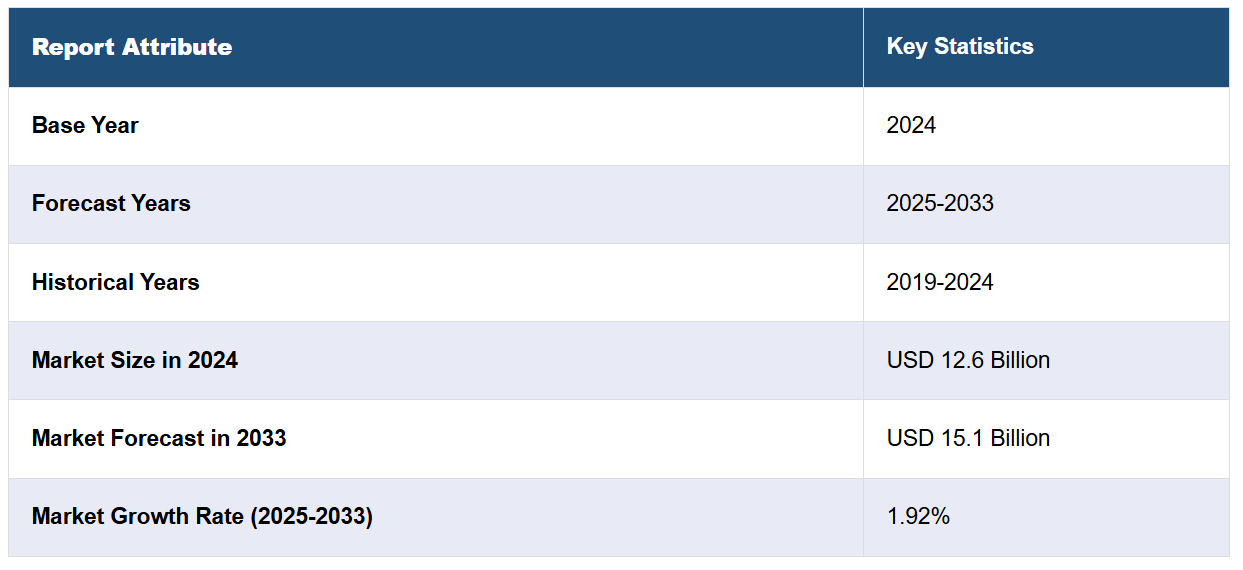

世界の使用済み核燃料市場規模は2024年に126億米ドルに達しました。今後、IMARC Groupは2033年までに市場規模がUSD 151億ドルに達し、2025年から2033年までの期間に年平均成長率(CAGR)1.92%で成長すると予測しています。新規原子力発電所の増加、公共の安全への懸念の高まり、再生可能エネルギーの利用メリットに関する意識の向上などが、市場を牽引する主な要因となっています。

使用済み核燃料(核廃棄物)は、原子炉で使用された原子力燃料から残る放射性物質です。これは、核連鎖反応を維持できなくなった使用済み燃料から構成されます。高度な放射性を有し、人間と環境に潜在的な危険を及ぼす可能性があります。分裂生成物と超ウラン元素の混合物を含んでいます。その安全な管理は、環境汚染の防止と人間健康の保護に不可欠です。特別に設計された容器に保管され、プールまたは乾燥貯蔵施設に保管されます。

新規原子力発電所の建設増加、特に開発途上国での建設が、世界的な市場成長を後押ししています。さらに、原子力事故の危険性による公共の安全への懸念が高まっていることも、市場成長を促進しています。加えて、環境問題の深刻化に伴い、太陽光や風力発電などの再生可能エネルギー源を活用してより安定的で信頼性の高いエネルギー供給を実現するメリットへの認識が高まっていることも、市場にポジティブな影響を与えています。これに加え、多くの国の政府機関がクリーンエネルギーの促進と二酸化炭素排出量の削減を目的とした措置を講じていることが、市場の成長を支えています。さらに、研究、開発、試験のために使用済み核燃料を必要とする先進的な原子炉や原子力推進システムの開発が、市場の成長を強化しています。

使用済み核燃料市場動向/要因:

エネルギー需要の増加と脱炭素化努力

各国が温室効果ガス排出量を削減しつつエネルギー需要を満たすため、原子力発電は現実的な解決策として注目されています。原子力発電所は二酸化炭素を排出せずに大量の電力を生成するため、クリーンエネルギーへの移行を目指す国々にとって魅力的な選択肢となっています。

効果的な廃棄物管理プログラムの開始と環境問題の深刻化

原子力廃棄物の効果的な管理は、使用済み核燃料の需要を牽引する主要因の一つです。使用済み燃料には、人体や環境への危害を防止するため、慎重な取り扱いと処分が必要な放射性物質が含まれています。使用済み燃料の再処理とリサイクルにより、高レベル放射性廃棄物の量を大幅に削減でき、長期保管や処分の必要性を最小限に抑えることができます。このアプローチは、原子力廃棄物の安全な処分に関する懸念に対応し、原子力発電の持続可能性に貢献するため、使用済み燃料管理ソリューションの需要を増加させています。

原子力燃料の安全保障の強化

原子力発電に依存する国々は、安定した多様な原子燃料の供給を確保することを目指しています。使用済み燃料の再処理と再利用により、新規ウラン燃料の外部依存度を低減できます。これにより、燃料輸入に関連する供給途絶や地政学的緊張のリスクを軽減し、エネルギー安全保障が強化されます。使用済み核燃料の管理を通じて燃料源の多様化と閉鎖型燃料サイクルの確立は、長期的なエネルギー計画と戦略的安定性に寄与します。

使用済み核燃料産業のセグメンテーション:

IMARC Groupは、グローバルな使用済み核燃料市場レポートの各セグメントにおける主要な動向分析を提供し、2025年から2033年までのグローバル、地域、国別の予測を掲載しています。当レポートでは、製品タイプ、タイプ、アプリケーションに基づいて市場を分類しています。

製品タイプ別 breakdown:

湿式貯蔵

乾式貯蔵

湿式貯蔵が市場を支配しています

本報告書は、製品タイプに基づく市場の詳細な分類と分析を提供しています。これには湿式貯蔵と乾式貯蔵が含まれます。報告書によると、湿式貯蔵が最大のセグメントを占めています。

湿式貯蔵は、使用済み核燃料を貯蔵する最も一般的な方法です。使用済み燃料棒が反応炉から取り出された後、使用済み燃料プールに配置されます。これらのプールは深く、燃料を冷却し放射線を遮蔽する水で満たされています。プール内の水は、使用済み燃料から発生する熱を除去するために継続的に冷却されます。この貯蔵方法は、燃料がまだ非常に高温で高放射性であるため、反応炉から取り出された直後に使用されます。

一方、乾式貯蔵は、使用済み燃料プールでの冷却後、数年経過した後に使用されます。乾式貯蔵システムは、放射線を遮蔽する金属またはコンクリート製の容器を使用します。燃料は依然として冷却されますが、水ではなく空気の循環によって行われます。これらの容器は頑丈に設計されており、洪水、竜巻、飛来物、極端な温度変化、その他の状況に耐えられるように作られています。

種類別分類:

低レベル廃棄物

中間レベル廃棄物

高レベル廃棄物

低レベル廃棄物が市場最大のシェアを占めています

報告書では、種類別の詳細な分類と分析も提供されています。これには低レベル廃棄物、中間レベル廃棄物、高レベル廃棄物が含まれます。報告書によると、低レベル廃棄物が最大の市場シェアを占めています。

低レベル廃棄物(LLW)は、放射性物質で汚染された物品または中性子放射線に曝露して放射性化した物品を含みます。これには、放射性物質と接触する布、工具、防護服、フィルター、医療用チューブなどが含まれます。これは、許可を受けた施設内で、放射能が衰えて一般廃棄物として処分可能になるまで、または特定の規制要件を満たす容器に詰められて低レベル廃棄物処分場に輸送する十分な量になるまで、現場で保管されます。

中間レベル廃棄物(ILW)は、より高い放射能を含み、特別な遮蔽が必要です。これには、樹脂、化学スラッジ、金属燃料被覆材、および原子炉の解体から発生した汚染物質が含まれます。コンクリートやアスファルトで固化して処分されます。

高レベル廃棄物(HLW)は、燃料再処理の過程で生成される高放射性副産物で、再処理燃料から直接生成される液体廃棄物や、液体が固化後の固体廃棄物を含みます。総廃棄物量の僅かな割合を占めるものの、総放射能の95%以上を占めます。これは、原子炉核心で生成される核分裂生成物と超ウラン元素を含みます。熱的に高温で高放射性のため、冷却と遮蔽が必要です。深地層処分場に処分されることを目的としています。

用途別分類:

原子力発電炉

原子燃料サイクル施設

放射性鉱物採掘

製錬

抽出活動

研究・医療

産業

軍事・防衛プログラム

その他

原子力燃料サイクル施設が市場を支配しています

本報告書は、専門分野に基づく市場の詳細な分類と分析を提供しています。これには、原子力発電炉、原子力燃料サイクル施設、放射性鉱物採掘、製錬、抽出活動、研究・医療、産業、軍事・防衛プログラム、その他が含まれます。報告書によると、原子力燃料サイクル施設が最大のセグメントを占めています。

使用済み核燃料は、ウランやプルトニウムなどの貴重な材料の回収に核燃料サイクル施設で利用されます。これらの材料は再利用され、新しい燃料の生産に活用されます。これにより、天然ウラン資源の採掘と濃縮への依存度が低下し、自然資源の保全と原子力エネルギーの持続可能性が向上します。

使用済み核燃料のもう一つの主要な用途は、原子力発電炉の燃料源としてです。使用済み燃料には、ウラン-235やプルトニウム-239などの核分裂性物質を含む多様な同位体が含まれており、これらの物質は依然として核分裂反応を起こす可能性があります。使用済み燃料の再処理またはリサイクルにより、これらの核分裂性物質を抽出・再利用し、原子炉の燃料として使用できます。このプロセスは、核燃料のエネルギー生成能力を延長し、新規のウランやプルトニウムの必要量を削減します。

地域別内訳:

北米

アメリカ合衆国

カナダ

ヨーロッパ

ドイツ

フランス

イギリス

イタリア

スペイン

その他

アジア太平洋

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

ラテンアメリカ

ブラジル

メキシコ

その他

中東・アフリカ

アジア太平洋地域は明確な優位性を示し、最大の市場シェアを占めています

本報告書では、主要な地域市場に関する包括的な分析も提供されており、北米(アメリカ合衆国とカナダ)、欧州(ドイツ、フランス、イギリス、イタリア、スペイン、その他)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、インドネシア、その他)、ラテンアメリカ(ブラジル、メキシコ、その他)、中東・アフリカが含まれます。

エネルギー安全保障の維持と外国エネルギー依存度の削減を目的とした使用済み核燃料の需要増加は、アジア太平洋地域の市場成長を後押しする主要因の一つです。さらに、放射性廃棄物の量を削減し、使用済み燃料の長期保管と処分に関する懸念に対応する必要性の高まりが、同地域の市場成長に寄与しています。これに加え、多くの国の政府機関が、持続可能で環境的な原子力エネルギーの活用を通じて温室効果ガス排出量の削減と気候変動対策に取り組むための施策を推進していることが、同地域の市場成長を後押ししています。

ラテンアメリカは、エネルギー需要の増加、先進技術の導入、研究開発(R&D)活動への投資拡大などにより、安定した成長が見込まれています。

競合状況

主要企業は、燃料利用効率の向上、長寿命放射性同位体の生成削減、原子炉の運転寿命延長を可能にする先進的な燃料設計の開発に注力しています。これには、熱的・機械的特性が向上した先進燃料、高燃焼度燃料、重大事故に耐性のある燃料などの概念が含まれます。さらに、主要な企業は、効率向上、廃棄物削減、拡散リスクの軽減を目的として再処理技術の導入を進めています。これには、先進的な水溶性・非水溶性溶剤の使用や、電気化学的・イオン交換プロセスなどの革新的な分離方法が含まれます。

本報告書では、市場における競争環境の包括的な分析を提供しています。主要な企業の詳細なプロファイルも掲載されています。市場における主要なプレーヤーの一部は以下の通りです:

EnergySolutions

Gesellschaft für Nuklear-Service mbH

Hitachi Zosen Corporation

Holtec International

Orano SA

ŠKODA JS a.s.

Westinghouse Electric Co. LLC

【目次】

1 序文

2 範囲と方法論

2.1 研究の目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 執行要約

4 グローバル使用済み核燃料市場 – 概要

4.1 概要

4.2 市場動向

4.3 業界動向

4.4 競合分析

5 グローバル使用済み核燃料市場動向

5.1 歴史的および現在の市場動向(2019-2024)

5.2 市場予測(2025-2033)

6 グローバル使用済み核燃料市場 – 製品タイプ別分類

6.1 湿式貯蔵

6.1.1 概要

6.1.2 歴史的および現在の市場動向(2019-2024)

6.1.3 市場セグメンテーション

6.1.4 市場予測(2025-2033)

6.2 乾燥貯蔵

6.2.1 概要

6.2.2 歴史的および現在の市場動向(2019-2024)

6.2.3 市場セグメンテーション

6.2.4 市場予測(2025-2033)

6.3 製品タイプ別の魅力的な投資提案

7 グローバル使用済み核燃料市場 – タイプ別内訳

7.1 低レベル廃棄物

7.1.1 概要

7.1.2 歴史的および現在の市場動向(2019-2024)

7.1.3 市場セグメンテーション

7.1.4 市場予測(2025-2033)

7.2 中間レベル廃棄物

7.2.1 概要

7.2.2 歴史的および現在の市場動向(2019-2024)

7.2.3 市場セグメンテーション

7.2.4 市場予測(2025-2033)

7.3 高レベル廃棄物

7.3.1 概要

7.3.2 歴史的および現在の市場動向(2019-2024)

7.3.3 市場セグメンテーション

7.3.4 市場予測(2025-2033)

7.4 タイプ別の魅力的な投資提案

…

【お問い合わせ・ご購入サイト】

資料コード:SR112025A8725