市場概要

医療用電子機器の世界市場規模は、2024年に1724億米ドルと推定されました。同市場は、2025年の1,823億米ドルから2034年には3,397億米ドルに成長すると予測され、予測期間中の年平均成長率は7.2%です。医療用電子機器とは、さまざまな種類の病状を診断、監視、治療、予防するために医療分野で使用される電子システム、装置、技術のアプリケーションを指します。

腎臓病、心血管疾患、がんなどの慢性疾患の増加により、病気の診断に使用される医療用電子装置の世界的な需要が大幅に増加しています。たとえば、ヨーロッパ腎臓健康同盟のデータによると、慢性腎臓病(CKD)はヨーロッパで約1億人が罹患している重篤な疾患であり、2040年までに世界第5位の死因になると予測されています。

このように、慢性疾患や感染症の罹患率の増加は、今後数年間で市場の成長を加速させると予想されています。また、疾病の予防と管理に対する意識の高まりにより、様々なヘルスケア用途で診断装置のユーティリティが急速に増加しています。

さらに、低侵襲手術(MIS)に対する需要の高まりは、特に心臓病学、癌、神経学などの分野で、先進的な電子医療装置の採用が増加している主な要因となっています。これらの電子機器は、手術中の視覚化、精度、リアルタイムフィードバックを強化し、手術結果と患者の安全性を向上させるために重要です。例えば、Stryker社は、蛍光イメージングと高度な光学系を統合し、より鮮明で制御性の高いMISをサポートする1688 AIM 4Kプラットフォームを発表しました。

同様に、メドトロニックのロボット支援手術システムは、電子センシングと画像コンポーネントを統合し、繊細な処置中の正確な動きを支援します。このように、継続的な技術進歩により、低侵襲手術の進化する臨床ニーズや手技ニーズに対応する高性能医療用電子機器の統合が加速しています。

医療用電子機器市場の動向

市場は、診断精度、治療効果、患者ケア全般を向上させる技術的に高度なシステムの採用増加により、大きな成長を遂げています。こうした新たな技術革新は、リアルタイムのモニタリング、データ主導の意思決定、低侵襲な治療アプローチをサポートすることで、医療提供に変革をもたらしつつあります。

連続血糖モニター、心臓ペースメーカー、神経刺激装置など、小型で低消費電力の電子部品に大きく依存する装着型および埋め込み型医療装置の技術進歩。例えば、Medtronic社のPercept PC神経刺激装置は、独自のBrainSense技術を搭載しており、センシング、指向性、高度なプログラミング機能を備えた初の完全な脳深部刺激(DBS)システムで、神経障害に苦しむ患者の個別化治療を可能にします。

さらに、画像診断と診断では、電子機器の進歩により、画像、解像度、携帯性、人工知能アルゴリズムの使用による統合性が向上しています。この顕著な例として、GEヘルスケアのLOGIQ E10が挙げられます。LOGIQ E10は、cSoundアーキテクチャと人工知能を使用して、画像の精度とワークフローの有効性を開発した超音波診断システムです。

これと並行して、フィリップスのIQon Spectral CTは、先進的な電子機器を搭載したスペクトルイメージングを使用し、1回の低線量スキャンで多層のレトロスペクティブデータを提供します。

さらに、医療における人工知能と医療電子におけるIoTの統合は、病院装置の予知保全を可能にし、患者の遠隔監視を容易にし、インテリジェントなデータ分析を通じて臨床的意思決定を改善することで、医療システムを発展させています。このように、医療用電子機器におけるこのような進歩は、市場の成長を加速させています。

トランプ政権の関税

中国などの主要製造国からの輸入品に課される関税は、医療用電子装置の製造コストを上昇させる可能性があります。これらの関税は、半導体やセンサーなどの必須部品に適用される可能性があります。医療用電子機器メーカーの多くは、コスト効率に優れ、先進的な中国のサプライヤーに依存している可能性があるため、この関税によってグローバル・サプライ・チェーンに大きな混乱が生じる可能性があります。

この関税により、医療用電子機器市場の企業は、単一の地域への依存を最小限に抑えるために、製造戦略の見直しを行う必要があるかもしれません。依存とリスクを軽減するために、メーカーはインド、マレーシア、ベトナム、東ヨーロッパなどの代替市場へのシフトを開始する必要があります。

短期的には、納期の遅れ、生産コストの高騰、重要な診断用部品のアフターサービスが中断する可能性といった課題に直面する可能性があります。

さらに、このような世界的な貿易シフトは、サプライチェーン耐性を強化し、規制コンプライアンスを確保するため、特に北米とヨーロッパにおいて、現地化された製造施設や研究開発施設への投資をさらに促す可能性があります。

医療電子市場の分析

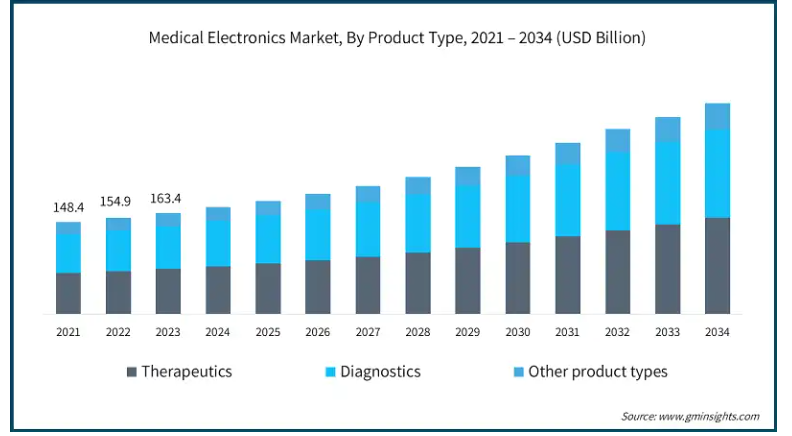

製品の種類別に、市場は医療電子治療、診断、その他の製品タイプに分けられます。治療分野はさらに、ペースメーカー、植え込み型除細動器、神経刺激装置、手術用ロボット、呼吸ケア装置に二分されます。2023年の世界市場規模は1,634億米ドル。治療分野は2024年に771億米ドルの売上を記録し、予測期間中にCAGR 7.4%で大きく成長する見込みです。

治療装置は、慢性疾患の管理、患者の転帰の改善、治療手順の精度と効率の向上に重要な役割を果たしています。

そのため、心血管疾患、神経疾患、呼吸器疾患の罹患率の増加が、治療装置の採用を大幅に後押ししています。

例えば、世界保健機関(WHO)によると、慢性閉塞性肺疾患(COPD)は2021年に世界第4位の死因となり、死亡者数は350万人、世界の全死亡者数の約5%を占めます。70歳未満のCOPD関連死の90%近くは低・中所得国(LMICs)で発生しています。さらに、COPDは、障害調整生存年数(DALYs)で測定すると、世界的に8番目に健康状態を悪化させる原因となっています。

さらに、これらの装置は高度な電子部品や電子システムを使用し、より正確で効率的、かつ制御性の高い治療を実現します。これには、心臓ペースメーカー、除細動器、神経刺激装置など、心血管疾患や神経疾患などの慢性疾患を管理するための埋め込み型装置や、薬物送達を制御するための輸液ポンプなどが含まれます。

さらに、小型化、ワイヤレス接続、AI統合などの医療技術の革新は、装置をより効率的で利用しやすく、患者に優しいものにすることで、治療薬セグメントの成長をさらにエスカレートさせています。このような旺盛な需要は、同分野の市場成長を持続させると予想されます。

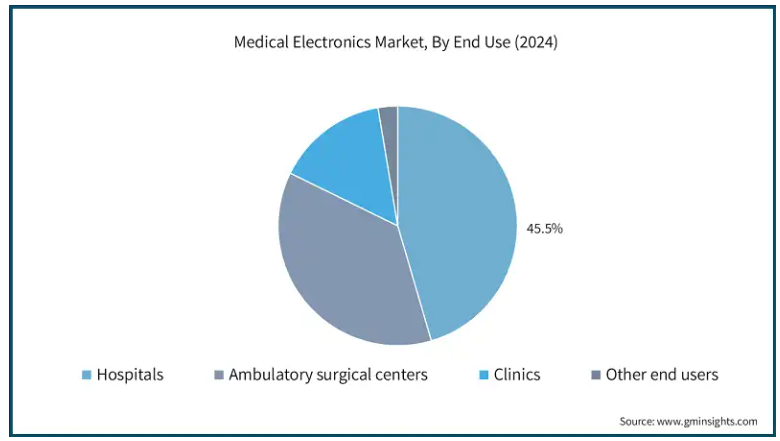

エンドユーザー別に見ると、医療用電子機器市場は病院、外来手術センター、診療所、その他のエンドユーザーに二分されます。病院セグメントは、2024年に784億米ドルの大幅な売上を占め、売上シェアは45.5%。

このセグメントの成長は、入院患者と外来患者の両方を含む、診断と継続的なモニタリングを必要とする大量の患者を管理する病院の能力によるものです。例えば、広範なインフラと多科目診療で知られるインドのApollo Hospitalsは、画像システム、監視装置、治療装置など、多数の患者を処理するために幅広い医療用電子機器を使用しています。

そのため、慢性疾患の蔓延や患者の入院・通院率の増加により、患者に最大限のケアを提供するための病院内での効果的な治療・診断装置の必要性が高まっており、このセグメントの成長を促進しています。

さらに、リアルタイム患者モニタリング、AIベースの診断、ロボットによる関連処置など、技術的に高度なシステムに対する需要の高まりが、病院における医療用電子機器の統合をさらに促進しています。このような高度なシステムには、病院内で容易に利用できる高度に熟練した人材が必要であるため、この分野は急速に発展する医療用電子機器市場の最前線であり続けています。

北米の医療用電子機器市場は、2024年には660億米ドルの売上を占め、2034年には1,288億米ドルに達すると予測されています。2023年の北米市場の売上高はアメリカが574億米ドルで最大。

アメリカでは、心血管疾患、癌、神経疾患などの慢性疾患の罹患率が上昇しており、医療用電子機器の需要が加速しています。

米国疾病予防管理センター(CDC)によると、心臓病はアメリカの男性、女性、さまざまな人種・民族の人々の間で死亡原因の第1位となっており、心血管疾患は33秒に1人の割合で死亡の原因となっています。2022年には702,880人が死亡し、死亡者数の約5人に1人が心臓病によるものでした。

そのため、多くの企業、病院、研究機関がこの病気と闘うための先進的な画像診断ソリューションを開発するためにさまざまな研究を行っており、慢性疾患の負担が増加していることがアメリカの市場を後押ししています。

さらに、多額の医療費と画像診断技術の進歩により、アメリカは医療用電子システムの主要市場となっています。

ヨーロッパ 英国の医療用電子機器市場は、2025年から2034年にかけて大幅かつ有望な成長が見込まれています。

同国の確立された医療制度と、正確で効率的な画像診断ソリューションに対する需要の高まりが、市場の成長を促す主な要因です。

さらに、高齢化人口の増加と早期発見に対する意識の高まりが、同国市場の成長をさらに強固なものにしています。

例えば、国家統計局のデータによると、英国の高齢者人口は大幅に増加すると予想されています。2020年には総人口の2.5%を85歳以上の高齢者が占めると推定され、2040年には総人口の4.3%に達すると予測されています。

アジア太平洋地域: 日本の医療用電子機器市場は、2025年から2034年にかけて有利な成長が見込まれます。

日本では、MRIスキャナー、CTスキャナー、X線装置などの診断システムの導入が進んでおり、革新的な診断技術の導入に力を入れています。

例えば、Statistaによると、2021年現在、日本のCTスキャナーの密度は世界で最も高く、人口100万人当たり115.7台。

日本は高齢化が最も進んでいる国の一つであり、頻繁な健康監視が必要です。この層は加齢に伴う慢性疾患にかかりやすいため、医療用電子機器のニーズが高まっています。

例えば、世界経済フォーラムの2023年の予測によると、日本では10人に1人が80歳以上の高齢者であり、これは人口の約3分の1に相当します。

中東・アフリカ サウジアラビアの医療用電子機器市場は、2025年から2034年にかけて大幅かつ有望な成長が見込まれています。

診断用画像ソリューションに対するニーズの高まりは、公衆衛生キャンペーンや国家的な検診イニシアティブによってさらに促進され、同地域の大幅な市場成長をもたらしています。さらに、政府の取り組みや医療プロジェクトは、特に医療が行き届いていない地域で増加しています。

さらに、医療の近代化に焦点を当てたビジョン2030は、がん、神経疾患、心血管疾患などの慢性疾患の管理における高度な診断の必要性に支えられ、医療用電子機器への投資を後押ししています。

主要企業・市場シェア

医療用電子機器市場シェア

アボット・ラボラトリーズ、GEヘルスケア・テクノロジー、Koninklijke Philips、メドトロニックなどの上位4社で市場シェアの約45%を占めています。これらの企業は、革新的な製品の発売、広範な販売網、強力な規制当局の承認を通じて、市場での優位性を維持しています。

さらに、研究機関や政府機関との戦略的パートナーシップは、高度な画像ソリューションの開発を進め、必要な許可を得る上で主要な役割を果たしています。ソーシャルメディアを通じて、慢性疾患とその健康への影響に対する一般市民の意識が高まることで、早期診断と治療を求める個人が増え、市場参加者はこの成長分野での地位を強化することができます。

医療電子市場企業

医療用電子機器業界で事業を展開する著名な市場参加企業には、以下のような企業があります:

Abbott Laboratories

Boston Scientific

Carestream Health

Esaote

FUJIFILM Holdings

GE HealthCare

Koninklijke Philips

Lepu Medical Technology

Medtronic

MicroPort Scientific

Olympus

Samsung Electronics

Shenzhen Mindray Bio-Medical Electronics

Siemens Healthineers

Toshiba Medical Systems

アボット・ラボラトリーズは、地理的に強い存在感を示しており、市場へのリーチを拡大することができます。アボット・ラボラトリーズは160カ国以上で事業を展開しており、強固な販売網を構築しています。

GEヘルスケア・テクノロジーは、約51,000人以上の従業員を擁する強力なグローバル企業で、イノベーションを推進し、高品質のソリューションを提供しています。

Koninklijke Philipsは研究開発に投資し、イノベーションと成長を促進しています。同社は、CTスキャナ、MRIスキャナ、X線装置、その他の診断装置など、医療電子システムの最新の進歩に合わせて継続的に進化しています。

医療電子業界ニュース:

2024年11月、FUJIFILM Healthcare Americas Corporationは、心臓撮影のための先進的なCardio StillShot技術を搭載したSCENARIA View Focus Edition CTシステムをアメリカで発売しました。この技術革新により、富士フイルムホールディングス株式会社の医療用画像診断市場における地位が強化され、心臓画像診断ソリューションのポートフォリオが拡充されました。

2024年2月、Koninklijke Philips N.V.は、診断、インターベンション、スクリーニングのためのAI機能を備えた先進的なX線CTシステムであるPhilips CT 5300を発売しました。このシステムは、診断の信頼性、ワークフローの効率、稼働時間を向上させ、医療画像市場におけるフィリップスの地位を強化し、医療イノベーションへのコミットメントを示しました。

この調査レポートは、医療用電子機器市場を詳細に調査し、2021年~2034年の収益予測(百万米ドル)を掲載しています:

市場, 種類別

治療薬

ペースメーカー

植込み型除細動器

神経刺激装置

手術用ロボット

呼吸ケア装置

診断機器

患者モニタリング装置

PET-CT装置

MRIスキャナー

超音波装置

X線装置

CTスキャナー

その他の種類別

市場, エンドユーザー別

病院

外来手術センター

診療所

その他エンドユーザー別

上記の情報は、以下の地域および国について提供されています:

北米

アメリカ

カナダ

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

オランダ

アジア太平洋

中国

インド

日本

オーストラリア

韓国

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

中東・アフリカ

サウジアラビア

南アフリカ

アラブ首長国連邦

【目次】

第1章 方法論と範囲

1.1 市場範囲と定義

1.2 調査デザイン

1.2.1 調査アプローチ

1.2.2 データ収集方法

1.3 ベースとなる推定と計算

1.3.1 基準年の算出

1.3.2 市場推計の主要トレンド

1.4 予測モデル

1.5 一次調査と検証

1.5.1 一次情報源

1.5.2 データマイニングソース

第2章 エグゼクティブサマリー

2.1 産業3600の概要

第3章 業界インサイト

3.1 業界エコシステム分析

3.2 業界の影響力

3.2.1 成長ドライバー

3.2.1.1 慢性疾患や感染症の負担増

3.2.1.2 技術的に高度な医療電子機器の採用拡大

3.2.1.3 低侵襲手術への嗜好の高まり

3.2.1.4 資本集約的な機械のリースの急増と外国直接投資(FDI)に対する重要な政策の展開

3.2.2 業界の落とし穴と課題

3.2.2.1 厳しい規制シナリオ

3.2.2.2 熟練した医療専門家の不足

3.3 成長可能性分析

3.4 規制情勢

3.5 トランプ政権の関税

3.5.1 貿易への影響

3.5.1.1 貿易量の混乱

3.5.1.2 国別の対応

3.5.2 業界への影響

3.5.2.1 供給サイドへの影響(製造コスト)

3.5.2.1.1 主要原材料の価格変動

3.5.2.1.2 サプライチェーンの再編

3.5.2.1.3 生産コストへの影響

3.5.2.2 需要側への影響(消費者へのコスト)

3.5.2.2.1 最終市場への価格伝達

3.5.2.2.2 市場シェアの動態

3.5.2.2.3 消費者の反応パターン

3.5.3 影響を受けた主要企業

3.5.4 業界の戦略的対応

3.5.4.1 サプライチェーンの再構築

3.5.4.2 価格・製品戦略

3.5.4.3 政策への関与

3.5.5 展望と今後の検討事項

3.6 技術的展望

3.7 将来の市場動向

3.8 ギャップ分析

3.9 ポーター分析

3.10 PESTEL分析

第4章 競争環境(2024年

4.1 はじめに

4.2 企業シェア分析

4.3 企業マトリックス分析

4.4 主要市場プレーヤーの競合分析

4.5 競合のポジショニングマトリックス

4.6 戦略ダッシュボード

第5章 2021〜2034年製品種類別市場推定・予測(単位:百万ドル)

5.1 主要トレンド

5.2 治療薬

5.2.1 ペースメーカー

5.2.2 植込み型除細動器

5.2.3 神経刺激装置

5.2.4 手術用ロボット

5.2.5 呼吸ケア装置

5.3 診断機器

5.3.1 患者モニタリング装置

5.3.2 PET-CT装置

5.3.3 MRIスキャナー

5.3.4 超音波装置

5.3.5 X線装置

5.3.6 CTスキャナー

5.4 その他の種類別

第6章 2021年〜2034年 エンドユーザー別市場予測・予測 ($ Mn)

6.1 主要動向

6.2 病院

6.3 外来手術センター

6.4 診療所

6.5 その他のエンドユーザー別

第7章 2021〜2034年地域別市場推定・予測($ Mn)

7.1 主要動向

7.2 北米

7.2.1 アメリカ

7.2.2 カナダ

7.3 ヨーロッパ

7.3.1 ドイツ

7.3.2 イギリス

7.3.3 フランス

7.3.4 スペイン

7.3.5 イタリア

7.3.6 オランダ

7.4 アジア太平洋

7.4.1 中国

7.4.2 インド

7.4.3 日本

7.4.4 オーストラリア

7.4.5 韓国

7.5 ラテンアメリカ

7.5.1 ブラジル

7.5.2 メキシコ

7.5.3 アルゼンチン

7.6 中東・アフリカ

7.6.1 サウジアラビア

7.6.2 南アフリカ

7.6.3 アラブ首長国連邦

第8章 企業プロフィール

8.1 Abbott Laboratories

8.2 Boston Scientific

8.3 Carestream Health

8.4 Esaote

8.5 FUJIFILM Holdings

8.6 GE HealthCare

8.7 Koninklijke Philips

8.8 Lepu Medical Technology

8.9 Medtronic

8.10 MicroPort Scientific

8.11 Olympus

8.12 Samsung Electronics

8.13 Shenzhen Mindray Bio-Medical Electronics

8.14 Siemens Healthineers

8.15 Toshiba Medical Systems

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:GMI284