市場規模

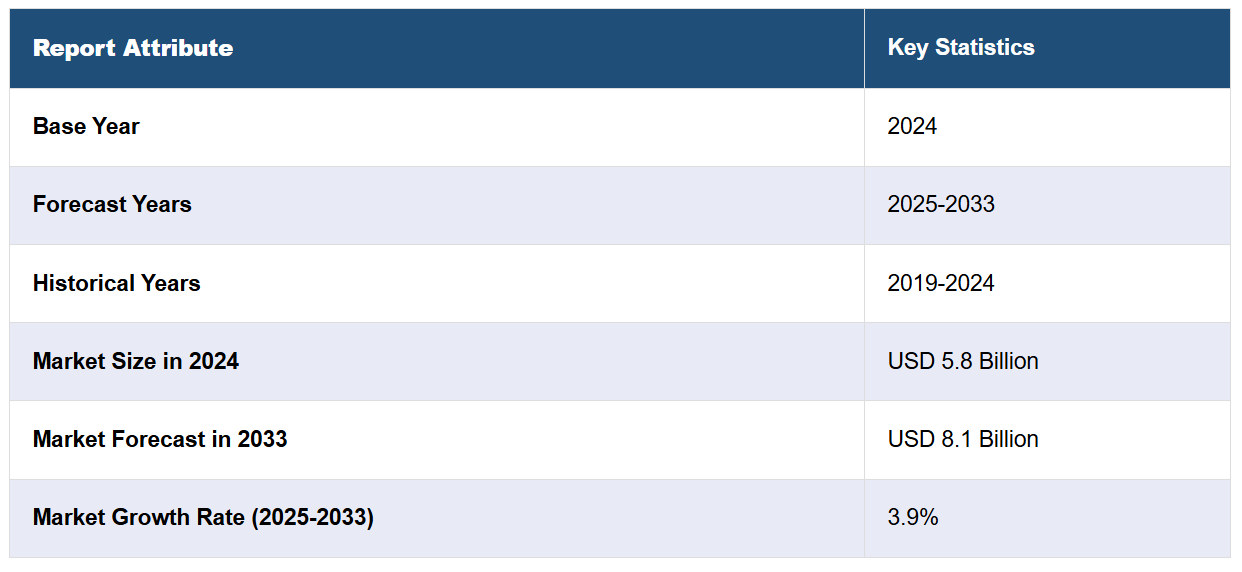

2024年に世界のガスエンジン市場規模は58億米ドルに達しました。今後、IMARC Groupは2033年までに市場規模がUSD 81億ドルに達し、2025年から2033年までの期間に年平均成長率(CAGR)3.9%で成長すると予測しています。ガスエンジンと再生可能エネルギー源を組み合わせたハイブリッドシステムの採用拡大、連続的な電力供給の需要増加、データセンターの増加などが、市場を牽引する主要因となっています。

ガスエンジン市場分析:

主要な市場ドライバー: クリーンエネルギー源の需要増加、天然ガスの豊富な供給、産業用アプリケーションと発電におけるガスエンジンの採用拡大、ガスエンジン効率の急速な技術革新、厳格な環境規制が、ガスエンジン市場の主要なドライバーです。

主要な市場動向: ガスエンジン市場の主要な動向には、高効率・低排出エンジンへの移行、バイオガスと水素燃料の活用拡大、IoT技術を活用した性能監視と予測メンテナンスの統合が含まれます。また、ガスエンジンと再生可能エネルギー源を組み合わせたハイブリッド動力システムへの注目が高まっています。

地域別動向: 北米は、先進的なガスインフラの整備、エネルギー効率の高い発電への大規模な投資、豊富な天然ガス埋蔵量、および再生可能エネルギー統合への地域的なコミットメントにより、ガスエンジン市場をリードしています。

競争環境:ガスエンジン業界の主要な市場プレイヤーには、Caterpillar Inc.、 China Yuchai International Limited、 Cummins Inc.、 Doosan Corporation、 General Electric Company、 Hyundai Heavy Industries Co. Ltd.、 JFE Holdings Inc.、 Kawasaki Heavy Industries Ltd.、 Mitsubishi Heavy Industries Ltd.、 Rolls-Royce plc、 Siemens AG、 Volkswagen AG、 Wärtsilä Oyj Abpなどがあります。

課題と機会: ガスエンジン市場における課題には、厳格な環境規制と代替再生可能技術との競争が含まれます。機会は、持続可能なエネルギーソリューションへの需要増加と、ガスエンジンがハイブリッドシステムとの統合により、多様な応用分野でよりクリーンで効率的なエネルギー生産を実現する可能性から生じます。

ガスエンジン市場動向:

急速な工業化

ガスエンジン需要を牽引する主要因の一つは、世界的な工業化の急速な進展です。開発途上国が近代化を進める中、エネルギー需要が急増しています。信頼性と効率性に優れたガスエンジンは、産業用発電の主要なソリューションとして採用されています。変動するエネルギー需要に対応できる堅牢で柔軟な供給手段を提供します。さらに、天然ガスを含む多様な燃料に対応可能なため、製造、石油化学、繊維産業など、多様な業界で汎用性の高い選択肢となっています。米国エネルギー情報局(EIA)の報告によると、2022年の米国全体の電力消費量は約4.07兆kWhで、前年比2.6%の増加でした。さらに、2023年から2024年にかけてエネルギー消費量は2%増加すると予測されており、そのうち住宅部門が4%の増加で最も高い消費が見込まれています。

環境問題の深刻化

気候変動への意識の高まりに伴い、クリーンエネルギーへの移行が加速しています。IPCC(気候変動に関する政府間パネル)の第6次評価報告書「気候変動の物理的根拠」によると、化石燃料の燃焼により、毎年約11億トンもの二酸化炭素が大気中に排出されています。同様に、NOAA国立環境情報センターが発表した2023年グローバル気候報告書によると、海洋と陸地の平均気温は10年ごとに0.20度 Celsiusのペースで上昇しています。さらに、2023年のすべての月は、その月の史上7番目に暖かい月として記録され、7月、8月、9月の全球平均気温は長期平均比で1.0度 Celsius上回りました。ガスエンジンは、伝統的な石炭火力発電や石油ベースの発電システムに比べて温室効果ガスの排出量が少ないため、エネルギー需要を満たすためのより環境 친화的な選択肢です。世界各国政府が厳格な排出規制を導入することで、産業や発電所はガスエンジンへの移行を促進され、その需要が拡大しています。

エネルギー安全保障の強化

単一のエネルギー源や種類に依存することは、国のエネルギー安全保障にリスクをもたらします。ガスエンジンはエネルギーミックスの多様化を可能にし、輸入石油や中央集権的な電力網への依存を軽減します。天然ガスは豊富に存在し、国内や地域内で調達可能であるため、エネルギー安全保障と安定性に貢献します。これにより、ガスエンジン技術への投資が増加し、さらに需要を後押ししています。グローバル・エネルギー・モニターによると、天然ガス発電所の建設前段階と建設中の容量は748ギガワット(GW)を超え、資本支出は約601億米ドルに上ります。例えば、2022年11月、ワルツィラはインドのチェンナイにあるタミルナドゥ・ペトロプロダクツ・リミテッド(TPL)から、15.5メガワット(MW)の自家発電所向け34SGガスエンジン2基の注文を受けました。

ガスエンジン市場セグメンテーション:

IMARC Groupは、各セグメントの主要な動向分析に加え、2025年から2033年までのグローバル、地域、国別の予測を提供しています。当レポートでは、燃料タイプ、出力、用途、産業分野に基づいて市場を分類しています。

燃料タイプ別内訳:

天然ガス

特殊ガス

その他

天然ガスが市場を支配しています

本報告書は、燃料タイプに基づく市場の詳細な分類と分析を提供しています。これには天然ガス、特殊ガス、その他が含まれます。報告書によると、天然ガスが最大のセグメントを占めています。

天然ガスは、ガスエンジンで最も一般的に使用される燃料の一つです。主にメタンから構成される天然ガスは、地下の貯蔵層から抽出される天然の化石燃料です。天然ガスエンジンは、ガソリンやディーゼルを燃料とするエンジンと比較して、効率が高く排出量が少ないことが特徴です。石油・天然ガス省によると、2023年時点でインドのエネルギーミックスにおける天然ガスの割合は6.7%です。政府は2030年までにエネルギーミックスにおける天然ガスの割合を15%に引き上げる目標を設定しています。このような政策レベルの取り組みは、天然ガス業界の成長を後押しする可能性があります。

出力別内訳:

0.5-1 MW

1-2 MW

2-5 MW

5-10 MW

10-20 MW

1-2 MWが市場最大のシェアを占めています

報告書では、出力別市場の詳細な内訳と分析も提供されています。これには0.5-1 MW、1-2 MW、2-5 MW、5-10 MW、10-20 MWが含まれます。報告書によると、1-2 MWが最大の市場シェアを占めています。

1-2 MWの出力を持つエンジンは、中程度の電力が必要なアプリケーションで使用されます。これらは、中規模の製造施設、大規模な商業施設、小規模な発電所などに広く採用されています。これらのエンジンは多目的で、主電源として使用されるほか、バックアップ電源としても活用可能です。

アプリケーション別内訳:

機械駆動

発電

コージェネレーション

その他

発電が市場を支配しています

報告書は、用途別市場の詳細な分類と分析を提供しています。これには機械式駆動、発電、コージェネレーション、その他が含まれます。報告書によると、発電が最大のセグメントを占めています。

ガスエンジンの最も一般的な用途の一つは発電です。これらのエンジンは、商業施設、産業施設、住宅地域における主要な電源またはバックアップ発電機として電気を発電するために使用されます。例えば、2021年10月、ブリッグス・アンド・ストラットンは、さまざまな商業用および産業用機器向けに信頼性の高い電源を提供するVanguard 400シリーズエンジンを発売しました。別の例として、2021年4月、米国を拠点とする工具小売企業であるノーザン・ツール・アンド・エクイップメント・カンパニーは、家族経営の小型エンジン部品およびアウトドア用動力機器部品メーカーであるジャック・スモール・エンジンズを買収しました。この買収により、ノーザン・ツール・アンド・エクイップメント・カンパニーは工具、機器、エンジン、メンテナンスサービスにおける能力を強化し、市場での地位を固めました。

産業別内訳:

公益事業

製造業

石油・ガス

鉱業

その他

公益事業が市場を支配しています

業界別セグメントの詳細な分析も報告書に記載されています。これには公益事業、製造業、石油・ガス、鉱業、その他が含まれます。報告書によると、公益事業が最大のセグメントを占めています。

ユーティリティ業界では、ガスエンジンが発電において重要な役割を果たしています。中央集権型と分散型エネルギーシステムの両方で広く使用されています。小型エンジンは住宅や商業施設用のバックアップ発電機として使用され、メガワット級の出力を持つ大型エンジンはユーティリティ規模の発電所に採用されています。ガスエンジンは効率性、低排出量、エネルギー需要に応じて迅速に出力調整可能な点が評価されています。

地域別内訳:

北米

アメリカ合衆国

カナダ

アジア太平洋

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

ヨーロッパ

ドイツ

フランス

イギリス

イタリア

スペイン

ロシア

その他

ラテンアメリカ

ブラジル

メキシコ

その他

中東・アフリカ

北米は明確な優位性を示し、ガスエンジン市場シェアの最大を占めています

市場調査報告書では、主要な地域市場に関する包括的な分析も提供されており、北米(アメリカ合衆国とカナダ)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、インドネシア、その他)、ヨーロッパ(ドイツ、フランス、イギリス、イタリア、スペイン、ロシア、その他)、ラテンアメリカ(ブラジル、メキシコ、その他)、中東・アフリカが含まれます。報告書によると、北米が最大の市場シェアを占めています。

シェールガスの採掘量の増加は、北米地域におけるガスエンジン需要の主要な要因の一つです。さらに、環境意識の高まりと排出規制の強化により、地域内でクリーンエネルギーソリューションとしてのガスエンジン需要が拡大しています。これに加え、信頼性が高く効率的な電力需要の増加が市場にポジティブな影響を与えています。さらに、主要なプレーヤーが地域内で大幅に拡大しています。例えば、Cummins Inc.は2024年に、重機や高速道路用アプリケーション向けに設計された新しい15リットル天然ガスエンジンが、代替パワートレインの顧客数を5倍に増加させる可能性があると発表しました。同社の北米地域責任者は、このエンジンは低出力とトルクの不満を克服し、潜在的にネットゼロカーボン再生可能天然ガス(RNG)で運転可能であると述べています。

競合状況

市場調査報告書では、市場における競争環境の包括的な分析も提供されています。主要な企業の詳細なプロファイルも掲載されています。ガスエンジン業界の主要な市場プレイヤーには、Caterpillar Inc.、 China Yuchai International Limited、 Cummins Inc.、 Doosan Corporation、 General Electric Company、 Hyundai Heavy Industries Co. Ltd.、 JFE Holdings Inc.、 Kawasaki Heavy Industries Ltd.、 Mitsubishi Heavy Industries Ltd.、 Rolls-Royce plc、 Siemens AG、 Volkswagen AG、 Wärtsilä Oyj Abpなどです。

(注:これは主要なプレイヤーのリストの一部であり、完全なリストは報告書に記載されています。)

主要企業は、より多くの空気を圧縮し燃料と混合するターボチャージャーを統合しています。これにより、より強力な燃焼が実現し、小型エンジンから高い出力を得ることができ、燃料効率が向上します。また、燃料噴射、空燃比、点火タイミングなどのエンジンパラメーターを精密に制御する高度な電子制御ユニット(ECU)を搭載し、性能向上、燃料消費量の削減、診断とメンテナンスの容易化を実現しています。さらに、主要な企業は再生可能エネルギー源(太陽光や風力など)と組み合わせて動作するように設計されたハイブリッドガスエンジンを開発しています。これらのハイブリッドシステムは、必要に応じて電源を切り替えることで、エネルギー供給を継続しつつ、全体のカーボンフットプリントを削減します。例えば、2021年2月、スイスに本社を置く鉄道機器製造会社TMH Internationalは、ロールス・ロイスの中速ガスエンジンとディーゼルエンジン事業(Bergen Engines)を$163百万で買収しました。

ガスエンジン市場ニュース:

2023年4月、クラーク・エナジーは、VPIのイミングハム・エネルギー・ハブ拡張プロジェクト向けに、水素対応型INNIO Jenbacherガスエンジン50MWの納入注文を受注しました。

2023年1月、ロールス・ロイスは、mtuシリーズ4000 L64エンジンの12気筒ガスエンジン変種が100%水素燃料で運転する試験に成功したと発表しました。パワーシステムズ事業部が実施した試験において、同社はエンジンが効率、性能、排出ガス、燃焼の面で優れた特性を示したと述べました。

2023年10月、ジンエン(周山)ガス発電株式会社は、ハルビン電気株式会社との協力のもと、GE Vernovaに対し、9HA.02複合サイクルガスタービン2基の発注を行いました。

【目次】

1 序文

2 範囲と方法論

2.1 研究の目的

2.2 関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 執行要約

4 序論

4.1 概要

4.2 主要な業界動向

5 グローバルガスエンジン市場

5.1 市場概要

5.2 市場パフォーマンス

5.3 COVID-19の影響

5.4 市場予測

6 燃料タイプ別市場分類

6.1 天然ガス

6.1.1 市場動向

6.1.2 市場予測

6.2 特殊ガス

6.2.1 市場動向

6.2.2 市場予測

6.3 その他

6.3.1 市場動向

6.3.2 市場予測

7 電力出力別市場分析

7.1 0.5-1 MW

7.1.1 市場動向

7.1.2 市場予測

7.2 1-2 MW

7.2.1 市場動向

7.2.2 市場予測

7.3 2-5 MW

7.3.1 市場動向

7.3.2 市場予測

7.4 5-10 MW

7.4.1 市場動向

7.4.2 市場予測

7.5 10-20 MW

7.5.1 市場動向

7.5.2 市場予測

8 用途別市場分析

8.1 機械式駆動

8.1.1 市場動向

8.1.2 市場予測

8.2 発電

8.2.1 市場動向

8.2.2 市場予測

8.3 コージェネレーション

8.3.1 市場動向

8.3.2 市場予測

8.4 その他

8.4.1 市場動向

8.4.2 市場予測

…

【お問い合わせ・ご購入サイト】

資料コード:SR112025A5301