市場規模

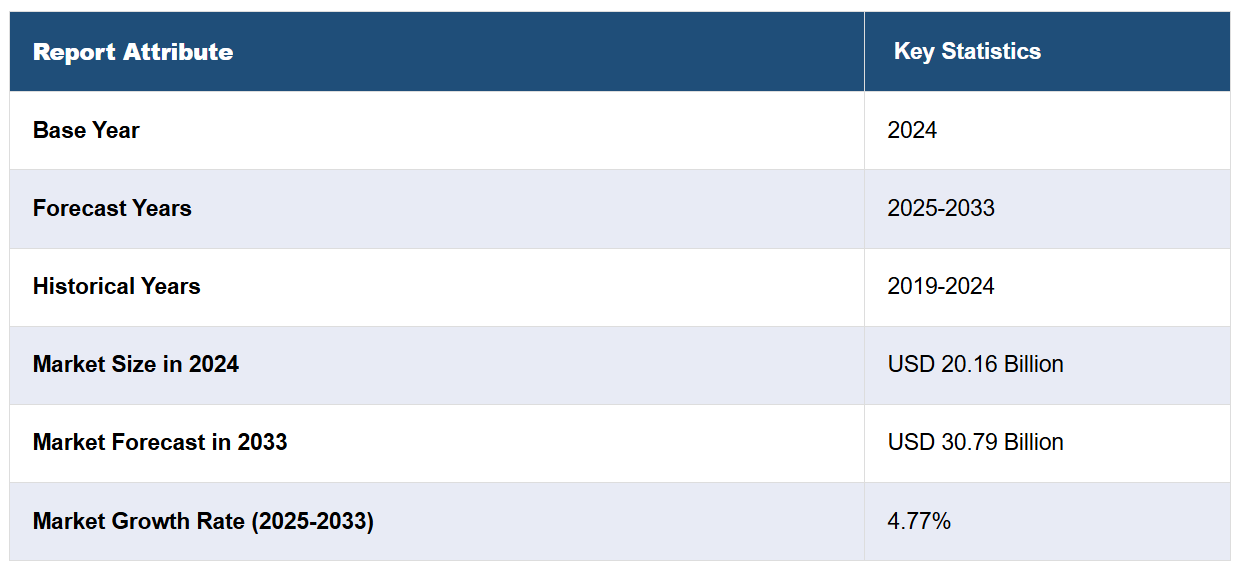

世界の熱交換器市場規模は、2024年には201.6億米ドルと評価された。今後、IMARC Groupは、2033年までに市場が307.9億米ドルに達し、2025年から2033年の年平均成長率(CAGR)は4.77%になると予測している。現在、ヨーロッパが市場を支配しており、2024年には31.8%以上の市場シェアを占めている。市場は、厳格な環境規制、エネルギー効率の高いシステムに対する需要の高まり、化学、自動車、再生可能エネルギー分野の著しい成長によって牽引されています。

熱交換器市場の需要は、エネルギーコストの抑制ニーズと環境への懸念の高まりによって増加しています。さらに、特に発展途上国における工業化と都市化の進展により、効率的な冷暖房設備に対する需要が増加し、市場の成長を後押ししています。また、環境保護の基準が高まり、環境への悪影響を低減するための健全な要件が求められるようになったことで、企業は省エネ対策を実施するようになり、市場の需要を後押ししています。さらに、地熱や太陽光などの再生可能エネルギー(RE)プロジェクトへの投資が増加していることも、市場の成長を後押ししています。例えば、再生可能エネルギーによる発電容量は2030年までに5,500GWに達すると予想されており、その年間増加量はほぼ940MWに達し、熱交換器の需要をさらに押し上げるでしょう。また、温度に敏感なプロセスを必要とする化学および石油化学産業の成長も市場を後押ししています。

熱交換器市場では米国が75.00%のシェアを占めている。 地域では、住宅の改善やインテリア装飾の人気が高まっていることから、需要が拡大している。 これに伴い、消費者の睡眠の重要性に対する意識が高まり、快適さに注目が集まっていることから、市場シェアが拡大している。同時に、共働き世帯の増加により、消費者は快適で手入れが簡単なベッドの採用を促され、市場の需要を後押ししています。これとは別に、コスト削減策や環境悪化の抑制策として、産業分野における省エネソリューションの需要が高まっていることも、市場を後押ししています。

熱交換器市場の動向:

脱炭素化への注目が高まる

脱炭素化という概念は、気候変動対策の必要性が各国、企業、そして人々に認識されるにつれ、世界中でますます普及しつつあります。脱炭素化とは、地球温暖化の主な原因である化石燃料の燃焼による二酸化炭素排出の防止または最小化を意味します。排出量の最小化に向けた取り組みが活発化する中、各国はメーカーに対して、熱交換器のようなよりクリーンで効率的な技術を求めるよう迫っています。例えば、インドは2070年までに正味ゼロにするという目標を掲げました。2070年という目標に加え、インドは2030年までの目標も定めており、その中には非化石燃料の設備容量500GW、二酸化炭素排出量の10億トン削減、再生可能エネルギーの需要の50パーセントを占めることなどが含まれています。さらに、熱交換器は企業の環境基準への準拠をサポートし、持続可能性を最大限に高めます。 また、熱交換器の技術と素材の継続的な改善は、コスト面でより効果的なものとなるため、この技術をプロセスに統合するよう産業を後押ししています。 例えば、2024年4月、アルファ・ラバルはイゼール県ル・フォンタニルにあるヴィカルブ工場の新ラインでプリント回路熱交換器(PCHE)の生産を開始しました。この新ラインでは、最先端の拡散溶接(接合)技術を採用し、複数の分野(エネルギーおよび海洋分野)全体、特に水素利用におけるエネルギー転換を推進する高度な統合ソリューションの開発に取り組んでいます。こうした要因が、熱交換器の市場シェア拡大にさらに貢献しています。

ヒートポンプの需要の高まり

ヒートポンプの需要の高まりは、熱交換器市場の成長を促す重要な要因のひとつです。ヒートポンプは、その動作の基本的要素として熱交換器に依存しています。熱交換器は、異なる流体間の熱移動を促進し、ヒートポンプが空気、地面、水などの熱源から熱を抽出し、それを別の場所に移動させて暖房や冷房を行うことを可能にします。さらに、ヒートポンプは、暖炉やボイラーなどの従来の暖房システムと比較して、高いエネルギー効率で知られています。エネルギーコストの上昇と環境への懸念がますます高まる中、持続可能な冷暖房ソリューションとしてヒートポンプを採用する消費者が増えています。例えば、2024年2月にNRELが発表した報告書によると、ヒートポンプの効率性にもよりますが、米国人口の62%から95%がヒートポンプを使用することでエネルギー支出を削減できる可能性があるとのことです。住宅の断熱性を高める、例えば断熱材を増やすなどの対策を施せば、その範囲は82%から97%にまで広がります。 これとは別に、多くの政府がヒートポンプを含むエネルギー効率の高い冷暖房システムの設置に対して、奨励金や割引、税額控除などのインセンティブを提供しています。 これらのインセンティブは、ヒートポンプの購入および設置にかかる初期費用を大幅に削減し、消費者にとってより経済的に魅力的なものとなります。例えば、2023年10月には、政府はヒートポンプ助成金を50%増額し、5,000ポンド(5,795ユーロ)から7,500ポンド(8,692ユーロ)に引き上げました。ボイラーアップグレードスキームでは、従来の化石燃料暖房から、より効率的で低炭素の暖房システムへの切り替えを支援するスキームが提供されました。これには、空気熱源ヒートポンプと地中熱ヒートポンプが含まれます。これらの要因が熱交換器市場の収益を押し上げている。

技術の進歩

温度は反応の過程において常に重要な要素であり、通常は正確な制御が必要である。継続的な技術開発が熱交換器市場の拡大の主な要因となっている。新しい素材やコーティングにより、熱交換器部品の製造に使用される素材の耐食性、熱伝導性、機械的強度が改善されている。これらの素材により、厳しい条件下でも稼働する、コンパクトで軽量かつ頑丈な熱交換器の設計と製造が可能になりました。例えば、2024年5月には、プール設備の設計、製造、販売を手掛けるHayward Holdings Inc.が、史上初のマイクロチャネル熱交換器を搭載したHeat+ChillヒートポンプのHeatProシリーズを発表しました。この技術により、プール所有者は同じ装置でプールの冷却、冷房、加温を行うことができます。摂氏4度まで水を冷却できる冷却機能により、これまで高級スパやフィットネスセンターでしか利用できなかった冷水装置が裏庭でも利用できるようになりました。冷却機能により、プール所有者は最も暑い月でも、あるいは数度単位ででもプールの温度を下げることができます。このシリーズでは、米国政府と共同で、最も過酷な環境下でも長寿命で腐食防止効果のある三価クロムプロセス(TCP)コーティングを使用しています。これらの要因は、熱交換器市場予測の成長にさらに貢献しています。

熱交換器業界のセグメント化:

IMARC Groupは、2025年から2033年までの世界、地域、国レベルでの予測とともに、世界の熱交換器市場の各セグメントにおける主要なトレンドの分析を提供しています。市場は、製品、材料、エンドユーザー産業に基づいて分類されています。

製品別分析:

シェル&チューブ

プレート&フレーム

空冷式

その他

シェル&チューブは2024年には市場シェアの約34.8%を占め、市場をリードしています。これらの熱交換器は、チューブの束を収容するシェルで構成されています。チューブの素材は、高い熱伝達率を有し、効率的に機能します。この設計は非常に柔軟性があり、高圧および高温用途に使用できます。例えば、2024年2月には、先進的なステンレス鋼、特殊合金、チタン、その他の高性能材料のメーカーであるSandvik社が、インド西部グジャラート州のMehsana Millに新しい冷間仕上げチューブ製造ラインを導入しました。新しい冷間仕上げラインでは、洗浄およびプラグ加工が可能なチューブ&シェル式熱交換器用のU字曲げまたはストレートの二相鋼、オーステナイト系、ニッケル基合金の熱交換器チューブサイズを強調しています。

素材別分析:

炭素鋼

ステンレス鋼

ニッケル

その他

2024年には、ステンレス鋼が市場シェアの約33.8%を占め、市場をリードしました。熱交換器市場の見通しによると、ステンレス鋼は耐食性と強度に優れているため、腐食性の高い流体や高温用途に最適です。衛生面や錆びないことが重視される医薬品、食品飲料、化学工業などの分野で広く使用されています。さらに、熱交換器製品と製造技術における絶え間ない技術開発により、性能が向上し、メンテナンス費用が削減され、ステンレス鋼熱交換器の耐久性が強化され、市場はさらに活気づいています。これに加え、世界的な持続可能性への関心の高まりにより、環境的に持続可能でリサイクル可能な素材やシステムを使用する傾向が見られます。このような持続可能性の目標には、素材の再利用性と製品の耐久性が含まれますが、ステンレス鋼はこれら両方の条件を満たしています。

エンドユーザー産業別分析:

化学

石油化学および石油・ガス

HVACおよび冷凍

食品および飲料

発電

紙およびパルプ

その他

化学業界は2024年には市場シェアの約22.7%を占め、市場をリードする見通しです。熱交換器市場の概要によると、化学業界では、化学反応や分離プロセスにおける温度制御に熱交換器が一般的に使用されています。この業界の熱交換器は腐食性の化学物質にさらされるため、ステンレス鋼やニッケル合金などの材料が使用されることがあります。最も一般的な用途としては、蒸留塔、蒸発器、凝縮器などがあります。効率性を実現し、コストを最小限に抑えるためには、効果的な熱伝達が非常に重要です。例えば、2023年11月、先進的なステンレス鋼、特殊合金、工業用加熱製造企業として知られるAlleimaは、2019年に開始したインドのMehsana生産施設における拡張の最終段階を完了したことを明らかにしました。同社は、化学、石油化学、再生可能エネルギー産業における重要な用途向けの複雑な合金を開発する能力が新たなレベルに達したことを示す、新しい熱交換器チューブ製造ラインを立ち上げました。

地域分析:

北米

米国

カナダ

ヨーロッパ

ドイツ

フランス

英国

イタリア

スペイン

ロシア

その他

アジア太平洋

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

中南米

ブラジル

メキシコ

アルゼンチン

コロンビア

チリ

ペルー

その他

中東およびアフリカ

トルコ

サウジアラビア

イラン

アラブ首長国連邦

その他

2024年には、ヨーロッパが31.8%を超える最大の市場シェアを占めました。熱交換器市場の統計によると、効率的な熱交換器を必要とする風力、太陽光、地熱エネルギープロジェクトへの投資が増加していることが、ヨーロッパの市場成長を後押しする主な要因のひとつとなっています。さらに、データセンターの数が増加していることも、この地域の市場成長を後押ししています。これに加えて、高級車の生産増加も市場に好影響を与えています。例えば、2023年9月には、Samsung Electronicsがドイツ・ベルリンで開催されたIFA 2023で、A-40%洗濯機とEHS Mono R290ヒートポンプを発表しました。EHS Mono R290は、標準的な屋外ユニットよりも一度により多くの熱を伝達できる大型の熱交換器を備えています。

地域別の主な要点:

北米熱交換器市場分析

北米の熱交換器市場は、化学処理、石油・ガス、発電、冷暖房空調(HVAC)などの主要分野全体で需要が大幅に増加しているため、成長しています。例えば、アメリカは2023年には1日あたり平均1290万バレル以上の石油を生産する世界最大の産油国であり、採掘および精製作業における熱交換装置の改善が求められています。さらに、石油化学製品や製造業への投資の増加が化学業界の需要を牽引しています。また、排出規制とともにエネルギー効率の要件が厳しくなっていることも、市場の拡大に大きく貢献しています。この他にも、地熱や太陽光発電などの再生可能エネルギー源の利用が増加していることも、市場に有利な成長機会をもたらしています。さらに、エネルギー需要と使用量の急増により、特に北米の工業地域では、廃熱回収、冷却システム、HVAC用途において、より優れた熱伝達手段が必要とされるようになり、市場の成長を促進しています。

米国の熱交換器市場分析

米国では、産業部門の成長と厳格な環境法、そしてエネルギー効率の高いシステムへの需要の高まりが、熱交換器市場の成長を牽引しています。米国エネルギー情報局のデータによると、米国で消費される全エネルギーの33%、2022年に消費される最終エネルギーの35%が産業部門によるもので、この産業部門はHVAC、石油化学、化学用途に大きく支配されています。そのため、効率的な熱管理システムが必要とされています。精製所やガス処理施設での需要の高まりにより、特にテキサス州やノースダコタ州などの地域では、石油・ガス産業においてシェル&チューブ式熱交換器が大量に必要とされています。また、大気浄化法などの政府規制により、企業はエネルギー効率と排出削減技術の導入を迫られています。

HVAC業界は熱交換器の主要なエンドユーザーのひとつであり、米国エネルギー情報局のデータによると、住宅および商業用建築プロジェクトの増加により、この業界だけで全米のエネルギー消費量の約8%を占めています。例えば、エネルギー効率の規則を順守するために、米国エネルギー省(DOE)は複雑な冷暖房システムの採用に重点を置いています。さらに、太陽熱発電所や地熱発電所などの再生可能エネルギープロジェクトの需要の高まりにより、エネルギー変換システムで使用される熱交換器の市場も拡大しています。また、電化の傾向が強まり、精密な冷却ソリューションを必要とするデータセンターが増加していることも、市場の成長を促進しています。

ヨーロッパの熱交換器市場分析

欧州の熱交換器市場は、再生可能エネルギープロジェクトの増加、厳しい環境規制、産業の成長により、拡大しています。欧州連合(EU)のグリーンディール政策により、HVAC、電力、化学などさまざまな分野の企業は、2050年までに二酸化炭素排出量ゼロの目標を達成するために、エネルギー効率の高い熱交換器を採用することが求められています。英国、フランス、ドイツは、産業の脱炭素化を実現するために、最先端の熱交換器技術を導入する先進的な立場にあります。熱交換器は、欧州の再生可能エネルギー産業における太陽熱、風力、バイオマス用途で広く使用されており、Ember Energyのデータによると、2023年には太陽エネルギーと風力エネルギーが25%以上を占める見通しです。例えば、EUでは、暖房がDHの52%を占め、次いでプロセス加熱が約30%、最後に家庭用温水が約10%となっています。熱交換器の最大消費者の一つである化学工業への投資は、特に中東欧で増加しています。また、ヨーロッパの自動車製造業は年間約1,300万台の自動車を生産しており、主にエンジン冷却とバッテリー熱管理に熱交換器を必要としています。

アジア太平洋地域熱交換器市場分析

アジア太平洋地域は、この地域におけるエネルギー消費の増加、都市化、工業化により、最大の消費地域となっています。この市場は中国やインドなどの国々によって支配されており、中国は同地域の工業生産高のほぼ半分を占めています。化学および石油化学部門は、この地域における熱交換器の使用を推進する主な原動力となっています。例えば、インドの化学および石油化学(CPC)部門はすでに1780億米ドルの規模に達しており、2025年までに3000億米ドルを超えると予想されています。これにより、インド政府化学・石油化学省が述べているように、世界市場において重要な位置を占めることになるでしょう。火力発電所や再生可能エネルギー発電所を含む発電への投資が増加しているため、排熱回収や蒸気凝縮器などの用途において熱交換器の需要が大幅に高まっています。 特に東南アジアにおける気温の上昇と都市化の進展は、HVAC業界の成長を後押ししています。 さらに、年間で大幅に拡大している食品および飲料部門は、冷蔵や低温殺菌のプロセスにおいて熱交換器に大きく依存しています。

ラテンアメリカ熱交換器市場分析

中南米の熱交換器市場は、エネルギー部門の成長、工業化、エネルギー効率に影響を受けています。この市場に最も貢献しているのはメキシコとブラジルであり、国際貿易管理局によると、2023年にはブラジルの石油生産量が1日あたり300万バレルを超えると予想されており、これにより精製所や石油化学施設における熱交換器の需要が押し上げられることになります。熱交換器は、複数の多国籍企業の存在により急速に拡大している食品および飲料業界の加工用途でも広く使用されています。アルゼンチンやチリの再生可能エネルギープロジェクトなど、発電への投資拡大も市場拡大に貢献しています。国際貿易管理局のデータによると、年間350万台以上の自動車を生産しているメキシコの自動車産業の成長も、冷却および熱管理システムにおける熱交換器のニーズを後押ししています。

中東およびアフリカの熱交換器市場分析

中東およびアフリカにおける熱交換器市場の成長は、この地域における産業開発とエネルギー効率プログラムの拡大、および石油・ガス部門の成長によるものです。 世界の石油埋蔵量の半分以上が中東に存在し、サウジアラビアやアラブ首長国連邦などの国々では石油化学プロジェクトや精製所の改修に多額の投資を行っています。 このような産業では、熱交換器は冷却と熱回収に不可欠です。工業化と発電への投資により、アフリカ、特に南アフリカとナイジェリアでは需要が増加しています。ある産業レポートによると、サハラ以南のアフリカでは6億人の人々が電気を利用できない状況にあると推定されています。世界銀行グループとアフリカ開発銀行は、2030年までに同地域の3億人への電気供給を約束しています。

競合状況

大手企業は、センサーやリアルタイム監視システムを組み込むことで、性能指標の事前監視や、汚れや漏れなどの問題の早期発見を可能にし、それによって効率性を向上させ、ダウンタイムを削減しています。また、熱伝導率が高く、耐腐食性にも優れたグラフェンやセラミック複合材料などの新素材の開発も進められており、熱交換器はより厳しい条件下でも稼働できるようになっています。さらに、主要な関係者は、流体流と熱伝達に関するモデリングで構成される数値流体力学(CFD)ソフトウェアを導入しています。これは、実際のプロトタイプが製造される前に熱交換器の効率性を決定する上で設計者に役立つものであり、時間とリソースを大幅に節約できる要素です。

このレポートでは、熱交換器市場における競争環境について包括的な分析を行い、主要な企業すべての詳細なプロフィールを提供しています。

Alfa Laval

API Heat Transfer Inc.

Danfoss

General Electric Company

Hisaka Works, Ltd.

IHI Corporation

Johnson Controls

Kelvion Holding GmbH

Koch Industries

Lytron Inc.

Mersen Corporate Services SAS

Modine Manufacturing Company

Royal Hydraulics

Sondex A/S

Xylem Inc.

最新ニュースと動向:

2024年5月:プールおよび屋外リビング設備の世界的設計、製造、販売会社であるヘイワード・ホールディングス社は、業界初のマイクロチャネル熱交換技術を含むHeat+ChillヒートポンプHeatProシリーズを発表しました。

2024年4月:アルファ・ラバルは、イゼール県ル・フォンタニルにあるヴィカルブ工場で、プリント回路熱交換器(PCHE)の新しい生産ラインを開始しました。

2024年2月:Danfoss IndiaはACREX India 2024ショーでマイクロチャンネル熱交換器(MCHE)技術を発表しました。革新的な次世代エバポレーターにより、このエネルギー効率の高い発明は空冷ユニットに革命をもたらし、標準的なフィンチューブ式熱交換器を凌駕します。

【目次】

1 はじめに

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主な業界動向

5 世界の熱交換器市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19 の影響

5.4 市場予測

6 種類別市場規模

6.1 シェル&チューブ

6.1.1 市場動向

6.1.2 市場予測

6.2 プレート&フレーム

6.2.1 市場動向

6.2.2 市場予測

6.3 空冷式

6.3.1 市場動向

6.3.2 市場予測

6.4 その他

6.4.1 市場動向

6.4.2 市場予測

7 素材別市場内訳

7.1 炭素鋼

7.1.1 市場動向

7.1.2 市場予測

7.2 ステンレス鋼

7.2.1 市場動向

7.2.2 市場予測

7.3 ニッケル

7.3.1 市場動向

7.3.2 市場予測

7.4 その他

7.4.1 市場動向

7.4.2 市場予測

8 用途産業別の市場動向

8.1 化学

8.1.1 市場動向

8.1.2 市場予測

8.2 石油化学および石油・ガス

8.2.1 市場動向

8.2.2 市場予測

8.3 冷暖房空調および冷凍

8.3.1 市場動向

8.3.2 市場予測

8.4 食品および飲料

8.4.1 市場動向

8.4.2 市場予測

8.5 発電

8.5.1 市場動向

8.5.2 市場予測

8.6 紙およびパルプ

8.6.1 市場動向

8.6.2 市場予測

8.7 その他

8.7.1 市場動向

8.7.2 市場予測

…

【お問い合わせ・ご購入サイト】

資料コード:SR112025A1854