市場概要

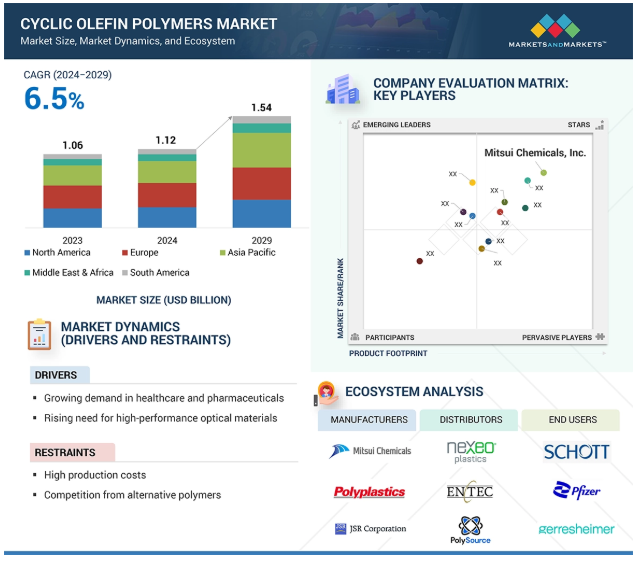

環状オレフィンポリマー市場は、予測期間中の年平均成長率6.5%で、2024年の11.2億米ドルから2029年には15.4億米ドルに達すると予測されています。環状オレフィンポリマー市場が急成長している背景には、包装業界における高性能材料へのニーズの高まりがあります。COPは優れた透明性、防湿性、耐薬品性を持ち、食品、医薬品、化粧品の包装に適しています。軽量で持続可能なパッケージングソリューションに対する消費者の要求が変化する中、COPはリサイクル可能で、製品の保存期間を延ばすことができるため、際立った選択肢として台頭し、その採用を後押ししています。ヘルスケアと製薬セクターも市場成長を促進する主要な役割を担っています。COPの生体適合性、低抽出物、高純度により、COPは薬物送達システム、プレフィルドシリンジ、バイアル、マイクロ流体装置の第一選択肢となっています。慢性疾患、生物学的製剤、患者の自己投与の増加は、これらの治療が薬物の安定性と安全性を提供する材料を必要とすることから、需要をさらに増大させています。重合法の新たな開発によりCOPの光学的透明性、耐熱性、強度が向上し、レンズ、スクリーン、センサーなどの電子・光学分野での用途が拡大しました。持続可能性への注目が高まっていることも理由の一つで、特に工業化と環境問題が増加しているアジア太平洋などの市場では、COPは従来のプラスチックを持続可能なものに置き換える規制の力に適合しています。

製薬・医療業界の需要の高まりは、環状オレフィンポリマー市場の主要な推進要因です。COPは非晶性で透明な熱可塑性プラスチックの集合体で、強い耐薬品性、高い透明性、低い吸水性を持っています。このような特性により、正確性、信頼性、安全性が損なわれない医療・医薬用途において、その重要性はますます高まっています。医療分野では、ラボオンチップ技術、マイクロ流体工学、オプトセンサーなどの高度な診断装置に対する需要の高まりが、COPの使用を後押ししています。COPはガラスと同様に光学的に透明ですが、重量が軽く割れにくいため、レンズや診断用バイアルのような小型部品の製造に最適です。さらに、世界的な高齢化と慢性疾患の増加が医療装置やドラッグデリバリー製品の需要を促進し、COPの利用をさらに高めています。COPは、ガラスなどの従来の材料とは異なり、攻撃的な製剤との相互作用に強く、オートクレーブなどの滅菌サイクルにも耐えられます。特殊な保管条件が要求される傾向にある生物製剤は、コンタミネーションリスクを低減するためのパッケージングに対する要求が高まっています。

環状オレフィンポリマー(COP)は高性能熱可塑性樹脂の一種で、高い光学的透明性、低吸水性、優れた耐薬品性が珍重され、医療装置、包装、電子機器での使用に適しています。生産コストが高いことがCOP市場成長の主な制限要因です。これは、規模拡大や普及を難しくしている一連の連動した要因に起因しています。第一に、ノルボルネン誘導体のようなCOPを合成する際に使用しなければならない原料も高度であり、ポリエチレンやポリプロピレンのような典型的なポリマーに比べて入手しにくい。モノマーの合成は化学的に難しく、時間がかかるため、調達コストが高くなります。第二に、重合そのものが、メタロセンやジーグラー・ナッタ・システムのような高度な触媒の必要性を含む正確な条件下で行われなければなりません。これらの触媒は所望の分子形状や特性を保証しますが、その複雑さが全体的なコストの一因となっています。第二に、COPの製造にはエネルギーを消費するプロセスと、特に医療や光学産業などの用途に必要な高純度と一貫性を確保するための厳格な品質管理が必要です。そのため、特殊な装置やクリーンルーム設備が必要となり、生産にかかるオーバーヘッドがさらに増加します。汎用プラスチックとは対照的に、COPは特殊な用途のため比較的少量しか製造されず、メーカーがコスト吸収に利用できる規模の経済を活用することができません。また、ポリカーボネートやアクリルのような低価格で同等の特性を持つプラスチックとの競争は、市場への浸透を制限します。COPは生体適合性や紫外線透過性など、特定のニッチではより優れた性能を発揮しますが、コスト対便益を考えると、それほど要求の高くない用途では代替品に軍配が上がることがよくあります。

光学製品における環状オレフィンポリマー(COP)の用途の増加は、その優れた光学特性と汎用性により、市場に大きな成長の見通しをもたらします。COPは透明度が高く、複屈折が小さく、光透過性に優れているため、ガラスやポリカーボネート、アクリルなどの光学プラスチックの代替材料として最適です。これらの特性は、フォトニクス、電子、医療診断など、精密光学素子を使用する産業にとって特に価値のあるものです。レンズ、ライトガイド、カメラセンサー、ディスプレイなどの高性能光学部品は、スマートフォン、AR、VRなどの用途で需要が増加しているため、COPはさまざまな条件下でシャープさと寸法安定性をもたらすために、より広く利用されるようになります。この機会の重要な原動力の1つは、強度、耐久性、光学的に優れた材料が必要とされる家電やウェアラブル装置の急成長です。COPは耐熱性だけでなく吸水性も低いため、競合ポリマーとは異なり、高温や高湿の条件下でも安定した性能を維持することができます。このような信頼性は、光学フィルムやタッチスクリーンのような、わずかな歪みが機能性に影響を及ぼす可能性のある用途では非常に重要です。さらに、医療業界はこの傾向をさらに加速させ、正確な読み取りを行うために紫外線透過性と耐薬品性が要求される診断装置やラボオンチップ装置にCOPが採用されています。また、COPは射出成形などの新しい製造方法にも適合するため、複雑で高精度な光学部品の大量生産が可能になります。産業が持続可能性を重視する中、COPのリサイクル性は更なる利点となります。技術の継続的な進歩と研究開発への投資の増加により、光学分野はCOP市場成長のための肥沃な環境を提示し、将来性のある光学ソリューションで好まれる材料となり、様々な用途で長期的な成長を促進します。

原料価格の変動は環状オレフィンポリマー(COP)業界の主要な課題であり、生産コスト、価格安定性、競争力に影響を与えます。COPはエチレンやノルボルネンなどの石油化学原料から製造されますが、その価格は変動の激しい世界の石油・ガス市場に密接に連動しています。地政学的な緊張やサプライチェーンの停止、需要の変化によって原油価格が高騰すると、これらの原材料の価格が上昇し、メーカーのマージンが圧迫されます。このような変動は、COP生産者にとって予算編成や長期計画を困難にします。COP生産者はコスト上昇を吸収するか、顧客に転嫁しなければならないため、パッケージングや消費者電子機器のような価格に敏感な業界では需要低下につながります。COPはポリカーボネートやアクリルといったよく知られた代替品との競争にさらされており、光学的性能は劣るものの、より安定した、あるいは多様なサプライチェーンを持っているため、課題はさらに深刻です。原材料価格の予期せぬ高騰はCOPの費用対効果を損ない、光学・医療市場などの新規市場への参入や既存市場でのシェア維持はますます難しくなります。サプライヤーから好条件を確保する規模を持たない中小メーカーは特にリスクにさらされ、資金力のある大企業がより効果的に危機を乗り切るため、市場の統合が進む可能性があります。

環状オレフィン・ポリマー市場には、メーカー、原料サプライヤー、流通業者、政府、エンドユーザー業界など、複雑なエコシステムが存在します。環状オレフィンポリマー市場の有力企業には、老舗で財務的に安定したメーカーが含まれます。これらの企業は、数年前からこの市場で事業を展開しており、多様な製品ポートフォリオと強力なグローバル販売・マーケティングネットワークを持っています。

ホモポリマーは、その優れた特性と高成長産業での需要の増加により、環状オレフィンポリマー(COP)市場で最も急成長している種類と予測されています。コポリマーが環状オレフィンとエチレンなどの他のモノマーをブレンドするのに対し、ホモポリマーはノルボルネンなどの単一の環状オレフィンモノマーのみで構成されます。このユニークな組成により、卓越した純度、高い光学的透明性、優れた耐薬品性を実現し、特殊用途で非常に求められています。ホモポリマーは、プレフィルドシリンジ、バイアル、診断装置などの用途において、薬剤の完全性を維持するために不可欠な低抽出物および低浸出物を提供するため、製薬およびヘルスケア産業が特にこの成長をリードしています。また、滅菌下での安定性と生体適合性により、安全性と精度が重要な医療用包装材としても魅力的です。さらに、ホモポリマーは透明性が高く複屈折が小さいため、電子・光学分野でも勢いを増しています。このような特性は、特に次世代家電や高解像度ディスプレイの需要が高まる中、高性能な光学部品、ディスプレイパネル、レンズの製造に適しています。また、分子構造が非常に単純であるため、モノマー組成によって特性が変動しやすいコポリマーと比較して、精密志向の用途では性能の信頼性も大きなポイントになります。

医療産業は、環状オレフィンポリマー市場で最も急成長しているエンドユーザー別産業であり、その理由は、医療用途の厳しい要求に適合する優れた特性を持っているからです。COPは高純度、生体適合性、耐薬品性に優れ、医療装置、医薬品包装、診断目的に最適な材料です。ポイントオブケア診断、個別化医療、ウェアラブル技術などの進歩に伴い、精密性、安全性、信頼性を実現する高性能材料への要求が高まっています。プレフィルドシリンジ、マイクロ流体部品、診断装置など、わずかな汚染や歪みで結果が無効になるような用途では、COPは寸法安定性と純度によってこれらの要求を満たします。さらに、世界的な慢性疾患の増加や高齢化により、先進的な医療ソリューションへの需要が高まっており、COPの使用も進んでいます。ガラスや低純度プラスチックのような従来の材料とは対照的に、COPは壊れにくく、軽量で、滅菌処理に耐えることができるため、薬剤パッケージングやデリバリーシステムの材料として選ばれています。環状オレフィンポリマーは、完全性を損なうことなく滅菌処置に耐えることができるため、医療環境においてその魅力をさらに高めています。ポリエチレンのような低コストの選択肢とは対照的に、COPはその割高な価格にもかかわらず、軽量で弾力性があり、持続可能なソリューションを求める業界の傾向に対応しています。

主要企業・市場シェア

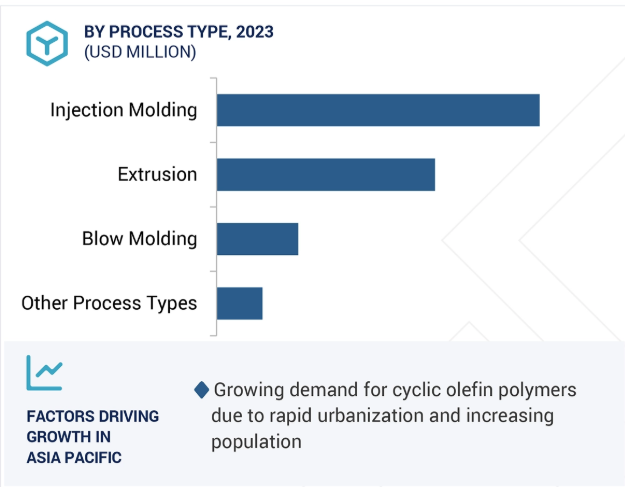

予測期間中、環状オレフィンポリマー市場では押出成形が最も急速に成長すると予測されています。その理由は、柔軟性、拡張性、増加する産業ニーズへの適合性です。押出成形は、溶融したCOP材料をダイに通してフィルム、シート、チューブなどの連続形状を製造する製造プロセスであり、均一な製品を大量に製造するための比類ない効率を提供します。特に医薬品や食品分野での高機能パッケージングに対する需要の高まりがその主な要因です。押出成形では、高い透明性、耐水性、バリア性を備えた薄くて丈夫なCOPフィルムを製造することができ、無菌医療包装や環境に優しい食品包装に適しています。これらの特性は、安全で環境に優しいソリューションを求める消費者の需要をターゲットとしながらも、厳しい規制テストに適合しており、押出成形の躍進を後押ししています。また、光学フィルムや電気部品など、さまざまな分野への応用が可能なことから、押出成形の拡大はパッケージングだけにとどまりません。この加工は、表面品質と厚みを厳密に制御し、急成長する電子産業のスクリーン、レンズ、センサー向けに、低複屈折、高透過COPの薄板を作成します。

アジア太平洋地域は、加速する工業化、医療ニーズの高まり、製造能力の増加などの相乗効果により、環状オレフィンポリマー(COP)の成長における主要市場となっています。中国、インド、日本、韓国などの経済圏は、人口が多く、中間所得層が増加しているため、COPのハイエンド用途である高度な医療機器、医薬品パッケージ、消費者向け製品の需要が高まっており、成長を牽引しています。日本では高齢化が進み、インドや中国では健康志向が高まっているため、政府や民間企業がインフラ整備に積極的に投資しています。COPの耐薬品性、光学的透明性、生体適合性といった特性は、このようなヘルスケアのトレンドを考慮し、高品質のシリンジ、バイアル、診断機器の製造に不可欠です。さらに、電子機器やパッケージング分野における地域のリーダーシップがCOPの需要をさらに高めています。精密電子機器のリーダーである日本と韓国は、COPの透明性と熱安定性をスマートフォンやカメラの光学フィルムや部品に利用しています。一方、中国の巨大な製造拠点は、低コスト生産とCOPベースの製品の輸出市場の拡大から利益を得ています。この地域の経済発展も国際的な参加者を引き付け、産業界は安価な労働力と原料ベンダーへのアクセスを活用するために製造拠点を設立し、COPの入手可能性と価格競争力を高めています。

住友ベークライトは2024年5月、付加重合ポリマーと付加共重合シクロオレフィンポリマーを上市し、「スミリテレジンPRZシリーズ」として発売しました。本製品は、脂肪族環状主鎖を有することから、高透明性、高ガラス転移温度(Tg)、高剛性、低誘電率、低吸水性などの特性を有しています。また、高度な重合技術により、耐溶剤性、現像性、架橋硬化性、柔軟性などの特性も付与されています。

2023年12月、バイオシンスはチューリッヒを拠点とし、化学研究開発の専門知識と大規模製造パートナーとの広範なネットワークで有名なVIOケミカルズを買収しました。この買収により、バイオシンスは顧客のサプライチェーンを強化し、複雑な化学品製造のスケーリングにおいてより高い柔軟性を提供できるようになりました。

2023年5月、Borealis AGはTOPAS Advanced Polymersと共同でSteloraを開発しました。ステロラは、透明で高純度の比較的新しいポリマーである環状オレフィンコポリマー (COC) とポリプロピレン (PP) を統合する独自のプロセスによって開発されました。このプロセスにより、エチレン・プロピレン・ノルボルネン(EPN)と呼ばれる先進的な素材が生まれ、主にe-モビリティや再生可能エネルギー発電など、技術的に洗練された幅広い用途に適しています。

2020年9月17日、ポリプラスチックスは、TOPAS COCポリマーの世界的な需要増加に対応するため、ドイツのロイナに環状オレフィンコポリマー(COC)生産施設を建設しました。現地法人であるTOPAS Advanced Polymers GmbHが運営するこの新工場は、年間生産能力2万トンを見込んでおり、同社の既存の生産量を2倍以上に拡大する予定。

環状オレフィンポリマー市場の主要企業は以下の通り。

Mitsui Chemicals, Inc. (Japan)

Polyplastics Co., Ltd. (Japan)

Sumitomo Bakelite Co., Ltd. (Japan)

JSR Corporation (Japan)

Borealis AG (Austria)

Polysciences, Inc. (US)

Biosynth (Switzerland)

Tuoxin Technology (Quzhou) Co., Ltd. (China)

Zeon Corporation (China)

China Petrochemical Development Corporation (China)

【目次】

はじめに

1

研究方法論

18

要旨

53

プレミアムインサイト

71

市場概要

97

5.1 はじめに

5.2 AI/ジェナイのインパクト

5.3 市場ダイナミクス 推進要因 阻害要因 機会 課題

5.4 ポーターの5つの力分析 新規参入の脅威 代替品の脅威 買い手の交渉力 サプライヤーの交渉力 競争相手の強さ

5.5 マクロ経済指標

業界動向

134

6.1 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

6.2 バリューチェーン分析 原料サプライヤー メーカー ディストリビューター エンドユーザー

6.3 エコシステム分析/市場マップ

6.4 ケーススタディ

6.5 規制の状況 規制機関、政府機関、その他の組織 規制の枠組み

6.6 主要技術分析- 新規モノマーからの高温ポリマー 主要技術- COCとエレクトロスピニングを利用した改良型光ファイバー 隣接技術- 熱とCOCによる複合材料の補修

6.7 顧客のビジネスに影響を与えるトレンドの混乱

6.8 貿易分析 輸入データ 輸出データ

6.9 2025-2026年の主要会議・イベント

6.10 価格分析 主要メーカーの平均販売価格動向(地域別 主要メーカーの平均販売価格動向(種類別 主要メーカーの平均販売価格動向(エンドユーザー別

6.11 投資と資金調達のシナリオ

6.12 特許分析 アプローチ 文書の種類 特許の法的地位 管轄区域分析 出願人のトップ

環状オレフィンポリマー市場:種類別

156

7.1 導入

7.2 ホモポリマー

7.3 コポリマー

環状オレフィンポリマー市場:プロセス種類別

189

8.1 導入

8.2 射出成形

8.3 押出成形

8.4 ブロー成形

8.5 その他

環状オレフィンポリマー市場:エンドユーザー別

201

9.1 導入

9.2 包装 医薬品ブリスター包装 化粧品容器 その他

9.3 自動車

9.4 ヘルスケア・医療診断装置 手術器具 その他

9.5 食品・飲料

9.6 電気・電子 ディスプレイ 半導体 その他

9.7 化学

9.8 光学

9.9 その他

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:CH 9324