市場概要

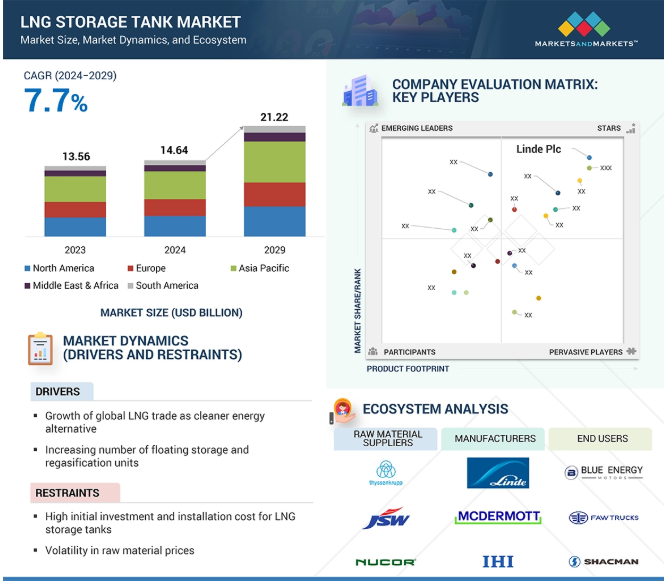

LNG貯蔵タンク市場は、2024年の146億4,000万米ドルから2029年には212億2,000万米ドルに達すると予測され、2024年から2029年までの年平均成長率は7.7%です。LNG貯蔵タンクは、LNG貯蔵用の特殊な貯蔵タンクの一種です。これらのタンクは通常、地上、地上に設置され、LNGを運用する車両や船舶に搭載されます。垂直、水平、二重壁、断熱など、さまざまな配置で製造されています。LNGタンクを製造する際には、蒸発を最小限に抑え、熱の伝達を避け、極低温にさらされる建物を保護するために断熱材が使用されます。

LNGはクリーンな燃料であり、環境規制の強化により船舶用燃料としての用途が世界的に増加しています。LNG消費の持続的成長は、世界的な液化能力の増加とLNG輸入によって促進されています。

国際ガス連合(IGU)によると、LNGの国際貿易量は2022年から2023年にかけて2.1%増の4億142万トンに増加。2024年2月の世界のLNG液化能力は年間4億8,310万トン。アメリカ、オーストラリア、カタールが2023年のLNG輸出国トップ3であり、全世界のLNG輸出量の60%近くを占めると、アメリカエネルギー情報局が報告。世界中でLNGの再ガス化能力は年々上昇しています。2023年現在、日本は年間2億1,750万トンのLNG再ガス化能力を保有する世界最大の国。再ガス化には、-259°Fの液化天然ガス(LNG)を大気温度で天然ガスに変換することが含まれます。

2021年から2024年までの期間に試運転が行われた注目すべきプロジェクトは以下の通り: ヴィルヘルムスハーフェン(5.5 MTPA)、イームシェーフェン(5.9 MTPA)、インクーFSRU、BWタティアナFSRU(2.2 MTPA)、ルブミンFSRU(3.8 MTPA)、ブルンスブッテルLNGターミナル(3.7 MTPA)、サロス湾FSRU(21.8 MTPA)。

世界的なエネルギー需要の高まりと、世界各国の政府による気候変動対策プロジェクトの増加に伴い、LNGは適切なソリューションであることが証明されつつあります。LNGは、産業、運輸、国内部門のエネルギー需要の増加を満たすだけでなく、石炭や石油といった従来の化石燃料よりもクリーンな代替手段を提供します。LNGへの移行は、温室効果ガスの排出を抑制し、気候変動を緩和するという多くの国の目標に沿った、燃焼時の二酸化炭素排出量の少なさが大きく影響しています。さらに、LNGインフラは急速に進化しており、より入手しやすく、手頃な価格になっています。その結果、LNGの需要は増加の一途をたどっており、より持続可能なエネルギーの未来に向けた動きにおいて、LNGは他のエネルギー源よりも好ましい選択肢となっています。

貯蔵タンクの製造に使用される基本的な材料のひとつがニッケルです。世界のニッケル取引は、インドネシアが圧倒的に多く、オーストラリアがこれに続いています。インドネシアは世界最大のニッケル生産国であり、世界のニッケル輸出の20%以上を占めているため、インドネシア政府は国内生産を促進するため、原料ニッケルの輸出を制限しています。原材料のサプライチェーンは、この戦略の影響を大きく受けました。インドネシア政府は、国内での雇用とGDPを増やそうとして、LNG貯蔵タンクの製造コストの急上昇を招きました。

タンク製造の主要原材料のひとつである鉄鋼は、2018年にアメリカが中国製鉄鋼に25%の関税をかけたことで価格高騰に見舞われました。2025年2月、アメリカは中国製品に新たに10%の追加関税を適用。メーカーにとって、このような価格変動はプロジェクトの採算性や実行可能性に影響を与える懐疑的な見方を大幅に増加させます。特にLNG貯蔵タンク分野への参入を意図する中小企業にとっては、原材料コストの予測不可能性から、予算超過と市場の拡大が生じます。

最近の世界的な政治的再編成により、原材料のサプライチェーンと価格に関する不確実性が高まり、コストとスケジュールの超過を誘発し、企業が市場活動に積極的に参加するのを躊躇させることによって、プロジェクトに悪影響を及ぼすでしょう。

硫黄酸化物は、硫黄分を含む船舶燃料を燃焼させた船舶エンジンの排気ガス。人体に悪影響を及ぼすほか、土壌や水の酸性化にもつながります。国際海事機関(IMO)は2020年に「グローバル・サルファーキャップ」を導入し、船舶燃料に含まれる硫黄分を全体の3.5%から0.5%に引き下げることを発表。これにより、硫黄酸化物の排出量は約70%削減されました。適合燃料は超低硫黄燃料油(VLSFO)と船舶用ガス油(MGO)。一部の新造船は、将来の船舶燃料基準要件に適合させるため、LNGを燃料として建造される可能性があります。LNGは、他の燃料とは異なり、硫黄酸化物や粒子状物質を発生せず、腐食性も毒性もありません。LNGは、従来の船舶用燃料として長期的かつ費用対効果の高い選択肢をもたらします。

LNGは、超低硫黄燃料油(VLSFO)や海洋ガス油(MGO)を含む他の燃料と比較して、長期的かつ費用対効果の高い選択肢となります。将来の燃料規制や排出ガス規制に対応しやすいLNG船への需要の高まりは、LNG貯蔵タンク市場拡大のチャンスです。

LNG貯蔵タンクは、複合一貫輸送への導入が進んでいます。デポ、コンテナヤード、貨物、貯蔵タンクなどの複合一貫施設は、海上輸送や数多くの石油・ガス会社に新たな選択肢を提供し、LNG貯蔵タンク市場を牽引するでしょう。

排出とは別に、環境フットプリントには生態学的な懸念も含まれます。LNGターミナルは、産業活動、化学物質、炭化水素製品によって地表や地下水を汚染する可能性があります。こうした環境リスクの大きさを考えると、広範なリスク管理戦略と、最先端の封じ込め・監視システムへの大規模な投資が必要です。LNGプラントは温室効果ガスの主要な排出源であると認識されているため、メタン排出に対する関心の高まりは操業上の大きな課題となります。政府機関はより厳しい環境基準を導入しており、規制体制は強化されつつあります。

この分野では、代替エネルギーへの転換を求める圧力が高まっています。LNGは気候に大きな影響を与えるため、多くの企業が経営の正当性を維持するために、炭素回収・貯留技術を自主的に採用しています。LNG貯蔵施設には、環境・衛生・安全(EHS)ガイドラインの遵守が求められており、有害物質、大気排出、廃棄物に関する強固な管理システムが求められています。これらの基準を遵守することは、非常にコストと時間がかかる可能性があります。

LNG貯蔵タンクのエコシステム分析では、原料サプライヤー、製造業者、流通業者、請負業者、エンドユーザーなど、さまざまな利害関係者間の相互関係を特定・分析します。原材料サプライヤーは、炭素、ガラス、アラミド、玄武岩などの繊維をトウプリプレグメーカーに提供します。メーカーはこれらの繊維を熱硬化性樹脂や熱可塑性樹脂とともに使用してトウプリプレグを製造します。ディストリビューターとサプライヤーは、製造会社とエンドユーザーの間にコンタクトを確立し、サプライチェーンに集中することで、業務効率と収益性を高めます。

種類別に見ると、LNG貯蔵タンク市場は自立型と非自立型に区分されます。2023年のLNG貯蔵タンク市場では、自立型が金額と数量で最大のシェアを占めています。自己支持型セグメントの成長は、極低温を維持する能力と優れた機械的特性によるものです。自立型LNG貯蔵タンクは、独立タンクとしても知られています。これらのタンクは、一次バリアで極低温液体を維持・封じ込めることができるため、自立型と呼ばれています。また、これらのタンクは船体構造の一部を形成しません。自立型タンクは、損傷や亀裂が生じにくい、強固で信頼性の高い構造を持っています。このような要因が、今後も自立式タンクの市場成長を牽引していくと予想されます。自己支持型タンクはさらに、一重貯蔵タンク、二重貯蔵タンク、完全貯蔵タンクに分類され、それぞれが独自の特性を備えているため、エンドユーザー別需要に貢献しています。エネルギー・電力、産業、輸送・物流などの業界では、自立タンクの需要が増加しています。

LNG貯蔵タンク市場は、素材別にスチール、9%ニッケル鋼、アルミニウム合金、その他の素材に分類されます。スチールは、LNG貯蔵タンクの製造に最も広く使用されている材料の1つです。スチール製LNG貯蔵タンクは、LNG船や配管システムで幅広く使用されています。ステンレス鋼はメンブレンLNG貯蔵タンクに広く利用されています。SUS304Lは、優れた耐食性、高延性、極低温での優れた靭性により、メンブレン型LNG貯蔵タンクで最も使用されているステンレス鋼種です。2018年、国際海事機関(IMO)は極低温LNG貯蔵タンクと燃料タンクにおける高マンガンオーステナイト鋼の利用を認可しました。この材料には22.5~25.5%のマンガンが含まれており、従来の材料よりも卓越した靭性と引張強度が得られます。さらに、9%ニッケル鋼と比較してコストが30%近く低いため、製造コストを大幅に削減できます。

オーステナイト鋼は一般的なステンレス鋼の一種です。クロムとニッケルの含有量が高く、炭素が少ないため、耐食性に優れ、LNG貯蔵タンクの製造に最適です。世界的なLNGプロジェクトの増加は、LNG貯蔵タンク市場における鋼材の需要を押し上げるでしょう。

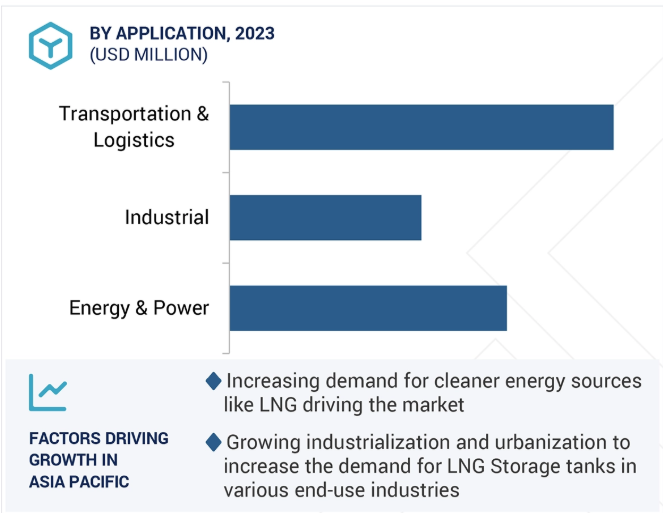

エンドユーザー別では、LNG貯蔵タンク市場はエネルギー・電力、産業、輸送・物流に区分されます。これらのエンドユーザー別では、輸送・物流産業が予測期間中にLNG貯蔵タンク市場で最も高い成長率を記録するでしょう。LNG貯蔵タンクは、特に大型トラックへの燃料供給や、排出量削減と運用効率をサポートするインフラの促進において、物流・運輸の最終用途産業にとって極めて重要な要素です。

貨物船、コンテナ船、タンカーなどの海運部門は、重油などの従来の船舶用燃料よりも環境フットプリントが低いため、推進燃料としてLNGに移行しつつあります。LNGは、IMOの2020年硫黄上限規制のような厳しい排出規制のある地域を航行する船舶に使用され、人気を集めています。

港にあるLNGターミナルは、停泊中の船舶に供給されるLNGを貯蔵します。LNGは海上給油ターミナル内の専用タンクに貯蔵され、船舶に直接積み込まれるか、バンカリング船を通じて積み込まれます。この装置は、LNG船を運航する海運会社が円滑に機能するために不可欠なものです。

貨物鉄道会社の中には、ディーゼルからLNGを動力とする列車に移行し始めているところはほとんどありません。LNGはディーゼルよりもクリーンな選択肢であり、排出量が少なく、鉄道輸送の二酸化炭素排出量を削減します。

主要企業・市場シェア

予測期間中、LNG貯蔵タンク市場で最も高いCAGRを記録すると予測されるのはアジア太平洋地域。アジア太平洋地域は、LNG貯蔵タンクの最大市場です。中国、インド、日本、オーストラリア、韓国、台湾、そしてタイやマレーシアなどの東南アジア諸国が、この地域のLNG貯蔵タンクの主要市場です。アジア太平洋地域は、最近におけるエネルギー部門への投資の大幅な増加により、小規模LNGの需要が高まり、その結果、地域全体のLNG貯蔵タンクの需要を促進しているため、LNG貯蔵タンク市場が最も急成長していると推定されます。

加えて、小規模LNGの輸入増加とアジア太平洋地域の鉄鋼・金属生産産業の増加は、主に国内での原材料の入手可能性(例えば鉄鉱石)と手頃な労働力によって推進されています。鉄鋼業はインドの製造業の主要な原動力であり、後者はアジア太平洋地域におけるLNG貯蔵タンクの需要を促進しています。

中国も、継続的なエネルギー需要と経済活動を後押しする有利な政策により、エネルギー部門で力強い成長を遂げています。その他のアジア経済発展途上国も、政策感応度や価格水準が不透明であるにもかかわらず、この地域内でLNG開発の余地を提供するはずです。したがって、エネルギー部門の成長はLNG貯蔵タンク市場を促進すると予想されます。

2024年5月、McDermott InternationalとChicago Bridge & Iron Companyが合併して設立されたCB&Iは、Marsa Liquefied Natural Gas LLC(Total EnergiesとOQの合弁会社)から、オマーンの16万5,000立方メートルの完全封じ込めコンクリート製LNG貯蔵タンクを受注しました。このプロジェクトは、温室効果ガスの排出量が少ないことを重視したもので、同地域におけるエネルギー転換の取り組みを支援するものと期待されています。

2023年4月、エア・ウォーター・エンジニアリング社は、特殊な極低温流通装置の著名なプロバイダーであるM1エンジニアリング社を買収しました。この買収により、エア・ウォーターはLNGと極低温技術における能力を強化し、LNG貯蔵・分配システムのより包括的なソリューションを提供できるようになりました。

2021年9月、バルチラはABSおよびHudong Zhonghua Shipbuildingと共同で、CO2排出量を削減し、将来の脱炭素技術に対応できるよう設計されたマルチ燃料電気式液化天然ガス運搬船(LNGC)のための、柔軟で将来性のあるモジュール式LNG運搬船コンセプトを開発しました。

2019年9月、バルチラは船舶用の新しいLNG貯蔵・供給システムを設計しました。この新しいLNG貯蔵・供給システムは、プロセス装置である640m3シングルポリウレタン断熱貯蔵タンク2基を含むインラインタンク接続スペース(ILTCS)を備えています。この革新的なLNG貯蔵システムは、燃料貯蔵量の効率化を実現し、船舶へのLNGシステムの設置を簡素化します。

LNG貯蔵タンク市場の主要企業は以下の通り。

Linde PLC (Ireland)

McDermott (US)

Wärtsilä (Finland)

IHI Corporation (Japan)

Air Water Inc. (Japan)

CIMC Enric Holdings Limited (China)

Chart Industries (US)

ISISAN A.S. (Turkey)

Cryolor (France)

INOX India Limited (India)

VINCI Construction (France)

Vijay Tanks & Vessels (P) Ltd. (India)

Corban Energy Group (US)

MHI Engineering and industrial Projects india Pvt. Ltd. (India)

Llyods Energy (UAE)

TransTech Energy LLC. (US)

Cryogas Equipment Pvt. Ltd. (India)

Cryocan (Turkey)

Whessoe Engineering Ltd. (England)

Bechtel (US)

Karbonsan Pressure Vessels and Trading Co. (Turkey)

Sener Group (Spain)

Maverick Engineering Inc. (US)

Cryoteknik (Turkey)

【目次】

はじめに

27

研究方法論

31

要旨

41

プレミアムインサイト

44

市場概要

47

5.1 はじめに

5.2 市場ダイナミックス 動的要因-よりクリーンな代替エネルギーとしての世界的なLNG貿易の成長- 浮体式貯蔵・再ガス化ユニットの増加 抑制要因-LNG貯蔵タンクの初期投資と設置コストが高い-原材料価格の不安定性 機会-海上輸送における機会の増大-インフラへの支出の増加 課題-LNGの漏出とボイルオフガス-環境と規制の圧力

5.3 ポーターの5つの力分析 新規参入の脅威 代替品の脅威 サプライヤーの交渉力 バイヤーの交渉力 競争相手の強さ

5.4 主要な利害関係者と購買基準 購買プロセスにおける主要な利害関係者 購買基準

5.5 マクロ経済指標の導入 世界のLNG産業のGDP動向と予測動向

5.6 サプライチェーン分析 原材料分析 最終製品分析

5.7 バリューチェーン分析

5.8 エコシステム分析

5.9 価格分析平均販売価格(最終用途産業別)平均販売価格(材料別)平均販売価格(タイプ別)平均販売価格(地域別

5.10 貿易分析 輸入シナリオ(HSコード271111) 輸出シナリオ(HSコード271111)

5.11 技術分析 主要技術- 真空断熱技術- 接着剤塗布技術 補助技術- 自動溶接技術

5.12 AI/ジェネレーティブAIのLNG貯蔵タンク市場への影響 LNG貯蔵タンク市場におけるAI/ML導入の上位ユースケースと市場の可能性 LNG貯蔵タンク市場における顧客のジェネレーティブAI導入準備状況

5.13 特許分析 導入方法論 文書タイプ 見解 特許の法的地位 管轄区域分析 上位出願人 ハンファ海洋株式会社の特許リスト CNOC GAS & POWER TRADING & MARKETING LTD.の特許リスト – 中国海洋石油公社の特許リスト

5.14 規制の状況 規制機関、政府機関、その他の組織

5.15 主要な会議とイベント(2025-2026年

5.16 McdermottによるLNG貯蔵タンクからの温室効果ガス排出削減の事例分析 WärtsiläはM1 Engineeringの買収により、船舶用空気水供給システムとともに新型LNG貯蔵タンクを発売し、極低温貯蔵能力を拡大

5.17 顧客ビジネスに影響を与えるトレンドと混乱

5.18 投資と資金調達のシナリオ

LNG貯蔵タンク市場、タイプ別

87

6.1 導入

6.2 自立式タンク シングルタンク- 極低温を維持する能力が採用を促進 ダブルタンク- 優れた機械的特性が市場を牽引 フルタンク- LNG需要の増加が市場を牽引

6.3 非自立式タンク 海洋産業におけるLNG運搬船需要の増加が市場を牽引

LNG貯蔵タンク市場、材料別

98

7.1 導入

7.2 船舶におけるLNG貯蔵タンクの用途拡大が需要を牽引する鉄鋼

7.3 エネルギー産業におけるLNG貯蔵タンク需要の増加が市場を押し上げる9%ニッケル鋼

7.4 LNG燃料船の使用が増加するアルミ合金が需要を牽引

7.5 その他の材料

LNG貯蔵タンク市場:最終用途産業別

109

8.1 導入

8.2 エネルギー・電力の機械的特性と低温でのガス保持能力が市場を牽引

8.3 よりクリーンで信頼性の高い燃料源に対する産業界のニーズが市場を牽引

8.4 運輸・ロジスティクス 海運用途の需要増加が市場成長を促進

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:CH 7556