市場概要

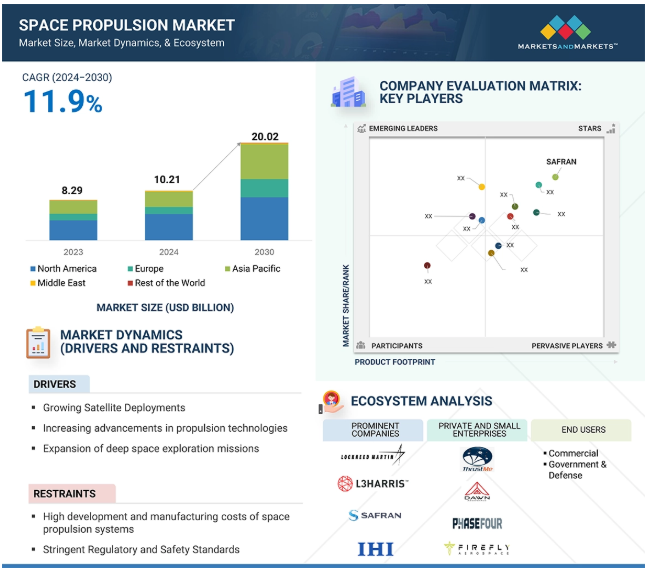

宇宙推進市場は、2024年の102億1,000万米ドルから2030年には200億2,000万米ドルに成長し、年平均成長率は11.9%を記録する見込み。数量ベースでは、2024年の3,257ユニットから2030年には5,394ユニットに達する見込み。政府機関や民間機関は、宇宙へのアクセス、ミッションのパフォーマンス、コスト面でのメリットを求めて、新世代の推進システムに多額の資金を提供しています。SPACEXのStarlinkやAmazonのProject Kuiperのような巨大な衛星コンステレーションの出現は、軌道調整、ステーション維持、使用済み衛星の廃棄アプリケーションのための低推力推進システムの必要性を劇的に増加させます。NASA、ESA、ISRO、CNSAが計画する惑星間ミッションの増加は、高度な化学推進、電気推進、原子力推進の開発をさらに促進します。宇宙へのアクセスが改善されるにつれて、この推進システム市場でより多くの開発努力が払われ、宇宙探査と衛星運用の将来が形作られると予想されます。

推進要因:深宇宙ミッションの拡大

深宇宙ミッションは、宇宙推進活動に大きな影響を与えます。NASA、ESA、および民間企業は、高推力で燃料効率の高い推進システムの選択と開発に注力しています。これらのシステムは、火星や小惑星をターゲットとするような惑星接近ミッションにとって極めて重要です。これらの推進システムは、長距離にわたって継続的な加速、操縦性、効率を提供します。電気推進、原子力熱推進、原子力電気推進は、深宇宙ミッションの効果的なソリューションとして特定されています。例えば、2021年2月に火星に着陸したNASAの探査機「パーセバランス」は、打ち上げ、軌道修正、安全な着陸のためのスカイ・クレーン・システムに化学推進を利用しています。このようなミッションで精度と長期的な持続性を確保するには、高効率の推進システムが不可欠です。宇宙機関と民間企業は、深宇宙探査の限界を押し広げ続けています。次世代推進技術は、持続的な惑星間ミッションの推進に重要な役割を果たし、宇宙推進分野における市場の成長と技術革新を促進します。この成長は宇宙旅行の未来を形成し、高効率で効率的、かつ環境に優しい推進システムへの需要を増大させるでしょう。

制約事項:高い開発・製造コスト

宇宙推進システムの開発と製造にはコストがかかり、商業ベンチャーと政府プログラムの両方に課題をもたらします。これらのシステムには、高性能材料、精密工学、厳格な試験が必要であり、これらすべてに研究開発(R&D)への多額の投資が必要です。高いコストは、厳格な基準に準拠した安全性と信頼性の試験の必要性によってさらに悪化します。地上試験と飛行試験の両方が、開発中のすべての推進システムの配備前に義務付けられています。例えば、NASAの宇宙発射システム(SLS)とSPACEXのラプター・エンジンの開発には、運用開始までに数年と数十億ドルを要しました。3Dプリンターや再利用可能な推進システムなどの技術革新はコスト削減に役立っていますが、原子力推進や電気スラスターのような技術は現段階ではまだ高価です。Blue Origin(アメリカ)、Rocket Lab(アメリカ)、Relativity Space(アメリカ)などの企業は、価格を下げるために推進剤の製造工程に積極的に変更を加えています。しかし、この業界は依然として資本が大きく、多くの新規参入者にとって障壁となっています。開発コストの削減は、宇宙へのアクセスを開放し、推進技術の進歩を促進する上で極めて重要。

可能性:宇宙プログラムへの政府投資の増加

宇宙開発計画に対する政府支出の増加は、宇宙推進業界に大きなチャンスをもたらします。国家機関は、主に宇宙探査、防衛任務、商業用途の推進技術の開発に注力しています。アメリカ、ヨーロッパ、中国、インドなどの国々は、宇宙関連プロジェクトの予算を引き上げており、先進的な推進システムへの需要が高まっています。例えば、NASAのArtemisミッションは、人類を月に帰還させ、火星探査に備えることを目的としており、核熱推進、電気推進、高推力の化学推進などの技術開発を加速させています。同様にESAも、地球外でのミッションを支援するための推進技術に投資しています。アメリカ宇宙軍は、主にDARPA(国防高等研究計画局)を通じて、極超音速技術、宇宙空間での操縦、および迅速な打ち上げ能力に重点を置いています。これらの分野における推進技術への重点の高まりは、世界市場における需要の高まりを生み出しています。衛星メガコンステレーション、惑星探査、恒星間プログラムなどの長期的な政府構想の成功には、いずれも効率的で再利用可能な推進システムが必要です。予算が増えれば技術革新が促進され、新規参入者、研究機関、民間企業との提携の機会が生まれます。

課題:増大するスペースデブリ問題

スペースデブリの蓄積は宇宙推進市場にとって重大な課題であり、リスク、コスト、規制上の懸念の増大につながります。人工衛星や宇宙船の打ち上げの増加に伴い、地球周回軌道上に危険性をもたらす廃棄された衛星、空のロケットステージ、断片化されたデブリが絶えず存在しています。このような汚染は、現在および将来のミッションを脅かし、推進システム、衛星、宇宙船を損傷させ、ミッションの失敗につながる可能性のある衝突のリスクを高めます。このような脅威に対処するためには、保護措置、高度な操縦システム、推進ソリューションへの投資が必要であり、全体的なコストがかさむ可能性があります。ミッションプランナーは、推進システムの設計を複雑にし、推進剤の消費を増加させるデブリの回避も考慮しなければなりません。スペースデブリは、特に地球低軌道における安全な運用軌道を制限するため、推進システム会社には適応航法技術を開発するプレッシャーがかかります。さらに、デブリに関連するリスクの高まりは、保険料の上昇を引き起こし、推進技術への新規参入者や投資家の意欲を削ぐ更なる経済的負担となっています。デブリの追跡と回避戦略の実施が複雑になると、ミッションのスケジュールがさらに遅れ、運用効率とコストに悪影響を及ぼします。

主要企業・市場シェア

宇宙推進市場のエコシステムは、著名な航空宇宙企業、民間企業、中小企業、および商業、政府、防衛などのエンドユーザーで構成されています。Northrop Grumman(アメリカ)、SPACEX(アメリカ)、Blue Origin(アメリカ)は、推進技術の革新を推進する主要企業であり続けています。しかし、民間企業や新興企業もこれらの技術の進歩に貢献し続けており、防衛や商業のユーザーは、衛星打ち上げや深宇宙ミッション、将来の成長を形作る国家安全保障プログラムのために生み出された利益を基盤としています。

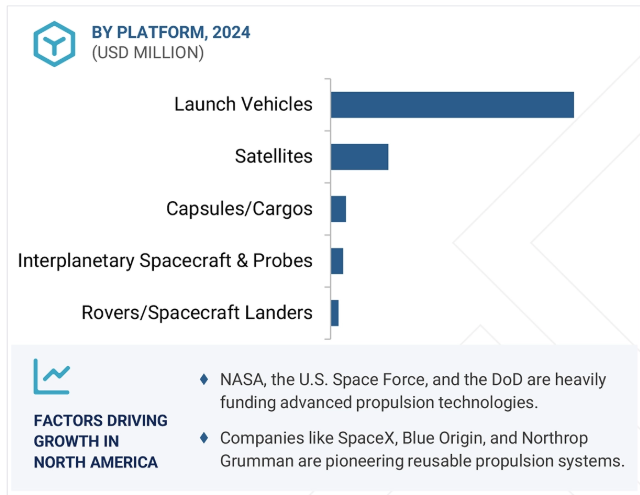

プラットフォーム別では、予測期間中ロケットが主要セグメントに

主に、深宇宙探査や商業宇宙イニシアティブのための衛星需要の急増により、予測期間中、ロケットセグメントが宇宙推進市場をリードすると予想されています。NASA、ESA、CNSA、ISRO、Roscosmosなどの政府機関は、月探査や惑星間探査などの野心的なミッションに向けた次世代ロケットシステムへの投資を増やしています。メタンベースの推進力、アディティブ・マニュファクチャリング、ハイブリッド・ロケット・エンジンなどの進歩は、より効率的で費用対効果の高い打ち上げ手段を提供しています。小型衛星打ち上げ機や専用のライドシェア・ミッションの成長により、宇宙への頻繁かつ経済的なアクセスを通じて、新たなマーケティングの道がさらに開かれるでしょう。NASAのArtemisのような他の政府プログラムは、アメリカ宇宙軍からの国家安全保障の打ち上げをサポートし、ロケット市場を煽っています。さらに、SPACEXのFalcon 9やBlue OriginのNew Shepardによって開発された新しい再利用可能な打ち上げシステムのコンセプトは、打ち上げコストを劇的に削減し、宇宙へのアクセスを手頃なものにしました。極超音速技術や空気呼吸推進技術への関心の高まりも、将来のロケット設計に影響を与えます。推進性能の向上、材料科学の進歩、宇宙空間での燃料補給の容易さにより、ロケット分野は、急成長する世界宇宙経済の最も重要な柱の1つとして維持されるでしょう。

種類別では、予測期間中、非化学推進が主要セグメントに

非化学推進分野は、深宇宙ミッション、衛星ステーション維持、惑星間探査のための、信頼性が高く、持続時間が長く、費用対効果の高い推進ソリューションに対する需要の高まりを受けて、大きな成長を遂げています。燃焼と高推力を伴う化学推進に比べて、電気推進、原子力推進、ソーラーセイル推進を含むこれらのシステムは、運用寿命が長く、推進剤の消費量が少なく、燃料効率が向上しています。SPACEXのStarlinkやAmazonのProject Kuiperのような衛星メガコンステレーションの出現により、イオンスラスターやホール効果スラスターのような電気推進技術の需要が高まりました。原子力推進における最近の進歩は、核熱推進や原子力電気推進によって深宇宙ミッションに効率的な代替手段を提供するプロセスも加速しています。NASAやDARPAなどの宇宙機関は、将来の火星ミッションのために原子力宇宙船に投資しています。持続可能性とスペースデブリの最小化という新しい重点分野が、ソーラーセイルなどの代替推進力の開発をさらに加速させています。このように、非化学推進は、宇宙探査や衛星運用において費用対効果が高く、拡張可能で、環境的に持続可能であるという点で、世界的な長期ミッションの試みにとって重要なイネーブラーとして徐々に台頭しつつあります。

エンドユーザー別では、商業セグメントが予測期間中最大の市場になると予測されています。

宇宙推進市場では、商用ユーザーが急速に拡大しています。衛星とクライアントのアプリケーションの必要性、より多くの民間投資、費用対効果の高い推進力のための技術開発により、侵害市場の次元は急成長しています。SpaceX、Amazon、OneWebのような企業が、ブロードバンド通信、ナビゲーション、地球観測、モノのインターネットのために、今後数年以内に地球低軌道(LEO)に配備される数千の衛星を開発しているように、衛星も、主に電気推進と化学推進しながら、ステーションキーピング、軌道離脱、軌道操縦のための効率的な推進システムを必要としています。

宇宙への参入が手頃になった理由は、宇宙施設にアクセスするための価格が下がったためです。SpaceX社のFalcon 9やRocket Lab社の電子のような再使用可能な打上げロケットも、宇宙市場に参入する多くの商業ユーザーに門戸を開きました。また、民間宇宙企業は、ミッションの柔軟性を向上させ、運用コストを削減するために、ホール効果スラスタ、イオン推進、ハイブリッド推進などの次世代推進ソリューションに多額の投資を行っています。推進システムの需要を加速させている他のものの中には、商業宇宙旅行、月探査、およびフィージビリティ・スタディ・レベルでの深宇宙採掘ベンチャーがあり、NASAと民間企業との提携、規制改革、商業宇宙開発を支援するための政府の取り組みがあります。競争が激化する中、推進力の大幅な進歩に取り組むこれらの民間企業は、宇宙をより商業的に魅力的で利用しやすいものにしました。

北米は宇宙推進システムの最大市場であり、特にアメリカでは、政府による多額の投資、民間セクターの進歩、軍事用途の対象になっています。NASA、米宇宙軍、DARPAなどの組織は、深宇宙探査を強化し、国家安全保障を強化し、商業衛星の運用を支援するために、新しい推進技術に多額の投資を行っています。例えば、Artemis計画は月面に長期的に人類が滞在することを目指しており、核熱推進、電気推進、高推力の化学推進など、さまざまな推進方法に対する需要を刺激すると予想されています。さらに、国防分野では、迅速な対応能力と軌道上での操縦のために極超音速推進システムを求めており、推進技術の市場が拡大しています。SPACEX(アメリカ)、Blue Origin(アメリカ)、Rocket Lab(アメリカ)、Northrop Grumman(アメリカ)などの大手民間宇宙企業は、宇宙推進技術に革命を起こそうとしています。これらの企業は、再利用可能なロケットエンジン、先進的な推進システム、コスト効率の高い打ち上げソリューションに注力しています。SPACEXはラプター・エンジンとスターシップ・プログラムで主導権を握り、打ち上げコストを大幅に削減し、ミッションの頻度を増やすことで、深宇宙探査をより実現可能なものにしています。さらに、StarlinkやAmazonのProject Kuiperのような衛星メガコンステレーションの台頭により、軌道調整やミッション延長に必要な軌道上推進への需要が高まっています。航空宇宙メーカー、研究機関、官民パートナーシップの強固なエコシステムがイノベーションを促進し、宇宙推進技術のリーダーとしての北米の地位を確固たるものにしています。

2024年8月、ロッキード・マーティン・コーポレーション(アメリカ)は、モジュール式宇宙船の大手メーカーであるテラン・オービタル社(アメリカ)を買収。この買収は、テラン・オービタル社の先進的なロボット製造とモジュール式宇宙船の設計を統合することで、同社の宇宙能力を強化することを目的としています。

2023年9月、ロッキード・マーティン・コーポレーション(アメリカ)は、JETSON(Joint Emergent Technology Supplying On-Orbit Nuclear)プログラムの下、アメリカ空軍研究所(AFRL)から契約を獲得。このイニシアチブは、宇宙船用の高出力原子力発電および推進技術の向上を目的としています。スペース・ニュークリア・パワー社(ニューメキシコ州)およびBWXテクノロジーズ社(アメリカ)と共同で、熱を発生させ、それをスターリングエンジンで電気に変換する核分裂炉を開発します。このシステムは、従来の太陽電池アレイの能力を大幅に上回る6~20キロワットの電力を生み出す見込み。

2023年7月、L3ハリス・テクノロジーズ(アメリカ)はエアロジェット・ロケットダイン(アメリカ)を買収し、第4のセグメントとして設立。この戦略的な動きは、防衛産業基盤の強化、競争の激化、推進システムの技術革新の加速を目的としています。この統合により、L3Harrisのポートフォリオが多様化し、ミサイル防衛システム、極超音速技術、先進ロケットエンジンの分野で、長期にわたる重要なバックログと専門知識が加わることが期待されます。

2023年6月、サフランの子会社であるSafran Electronics & Defense (フランス)は、Terran Orbitalと、サフランのPPSX00プラズマスラスターをベースとした新世代の人工衛星用電気推進システムを米国で製造するための要件を検討・検証する契約を締結しました。

2023年10月、Blue Origin社(アメリカ)は、宇宙空間での物流・配送サービスを提供するために設計された多目的宇宙船プラットフォーム、Blue Ringを発表しました。このプラットフォームは、ホスティング、輸送、燃料補給、データ中継、ロジスティクスなど、地球中周回軌道からシスルナー領域、さらにその先へと広がる様々なミッションをサポートするよう調整されています。ブルーリングは3,000キログラムを超えるペイロードを搭載可能で、大きなデルタ-V能力を提供し、ミッションの柔軟性を高めます。

宇宙推進市場トップリスト

Northrop Grumman (US)

Safran SA (France)

SPACEX (US)

Thales Alenia Space (France)

L3Harris Technologies, Inc. (US)

Airbus (France)

Lockheed Martin Corporation (US)

OHB SE (Germany)

Moog Inc. (US)

IHI Corporation (Japan)

Sierra Nevada Corporation (US)

Blue Origin (US)

Eaton (Ireland)

URSA MAJOR TECHNOLOGIES INC (US)

Dawn Aerospace (Netherlands)

Rafael Advanced Defense Systems (Israel)

AST Advanced Space Technologies GmbH (Germany)

Exotrial (France)

Manastu Space (India)

Firefly Aerospace (US)

Thrustme (France)

Vacco Industries (US)

Stanford MU Corporation (US)

Phasefour (US)

Kreios Space (Spain).

【目次】

はじめに

26

研究方法論

30

要旨

40

プレミアムインサイト

44

市場概要

47

5.1 はじめに

5. 2 市場ダイナミクスの牽引役 – 人工衛星の配備拡大 – 推進技術の進歩 – 深宇宙ミッションの拡大 – 長時間ミッションのための先進推進剤の必要性 制約要因 – 高い開発・製造コスト – 厳しい規制・安全基準 政府による宇宙開発への投資の増加 – 原子力熱推進と原子力電気推進の出現 – LEOコンステレーションの急増 – 再利用可能なロケットに対する需要の急増 チャレンジ – サプライチェーンの混乱 – スペースデブリの増加

5.3 顧客のビジネスに影響を与える傾向と混乱

5.4 価格分析 人工衛星の平均販売価格動向(地域別) 衛星種類別の指標価格分析 ロケット種類別の指標価格分析

5.5 バリューチェーン分析

5.6 エコシステム分析主要企業、民間企業、中小企業エンドユーザー

5.7 技術分析 主要技術 – 電気推進システム – ソーラーセイル – イオン推進 副次的技術 – 熱管理システム – 先進推進剤管理 副次的技術 – 磁性流体スラスタ – 自律推進

5.8 規制情勢

5.9 貿易分析

5.10 主要ステークホルダーと購入基準 購入プロセスにおける主要ステークホルダー 購入基準

5.11 ユースケース分析 ナノアビオニクス、世界初の液体化学推進によるキューブサットを軌道に投入 NASA、将来のアルテミスミッションを支援するためRS-25エンジンを追加調達 Phasefour、Vレオ運用のための空気呼吸式電気推進システムを開発

5.12 2025年の主要会議とイベント

5.13 投資と資金調達のシナリオ

5.14 マクロ経済的展望 はじめに 北米 ヨーロッパ アジア太平洋 中東 ラテンアメリカ アフリカ

5.15 ビジネスモデル

5.16 技術ロードマップ

5.17 衛星コンステレーションの推進マッピング

5.18 部品表

5.19 総所有コスト

5.20 ジェネレーティブAIの導入による影響 上位国における宇宙でのAIの採用 AIの宇宙産業への影響 AIの宇宙推進市場への影響

5.21 運用データ

5.22 台数データ

業界動向

86

6.1 導入

6.2 技術動向 ハイブリッド推進 原子力熱推進と原子力電気推進 マイクロ・ナノ推進 プラズマ推進 先進電気スラスタ グリーン推進

6.3 巨大トレンドの影響 宇宙4.0 人工知能 積層造形

6.4 サプライチェーン分析

6.5 特許分析

宇宙推進市場、種類別

97

7.1 導入

7.2 CHEMICAL PROPULSION 高スラスト要求の打ち上げ車両が市場を牽引 SOLID- ホモジェナス- ヘテロジェナス/コンポジット LIQUID- モノプロペラント- バイプロペラント- ハイブリッド- コールドガス

7.3 非化学推進剤 長期運転が市場を牽引 電気/イオン推進剤- 電熱推進剤- 電磁推進剤- 静電推進剤 太陽熱推進剤- ソーラーセイル推進剤- 太陽電気推進剤- 太陽熱推進剤 テザー推進剤 核推進剤

宇宙推進市場、プラットフォーム別

113

8.1 導入

8.2 小型衛星 – 超小型衛星 – 超小型衛星 – 超小型衛星 – ミニ衛星 – キューブ衛星 – 501~1,000KGS 中型衛星 大型衛星

8.3 宇宙ミッションの頻度が高まるカプセル/カーゴが有人宇宙船市場を牽引する 無人宇宙船

8.4 惑星間宇宙船・探査機 精密操縦に対する高い需要が市場を牽引

8.5 探査機/宇宙船着陸機 深宇宙探査への政府・民間セクターの投資が市場を牽引

8.6 打ち上げロケット:再利用可能性が市場を牽引 小型ロケット、中・大型ロケット、再使用型ロケット

宇宙推進市場、コンポーネント別

123

9.1 導入

9.2 電気スラスタによる推進剤消費の削減が市場を牽引 化学推進スラスタ- 冷温ガススラスタ- 単推進剤スラスタ- 二推進剤スラスタ 電気推進スラスタ- イオンスラスタ- ホール効果スラスタ- パルスプラズマスラスタ- 磁気プラズマスラスタ

9.3 長期化・複雑化する宇宙ミッションに対する需要の高まりが市場を牽引する推進剤供給システム 推進剤タンク – 単推進剤タンク – 二重推進剤タンク – 酸化剤タンク 圧力・流量調整弁 – ターボポンプ – 燃焼チャンバー

9.4 宇宙船の打ち上げと軌道制御の増加が市場を牽引するロケットモーター

9.5 設計と製造技術の革新が市場を牽引するノズル

9.6 宇宙船の熱管理に対する推進熱制御のニーズが市場を牽引

9.7 長時間ミッションにおける電気推進装置の広範な使用が市場を牽引

9.8 その他のコンポーネント 宇宙推進市場:エンドユーザー別

宇宙推進市場:エンドユーザー別

133

10.1 導入

10.2 民間企業による高性能推進技術への投資の増加が市場を牽引する衛星運用事業者と宇宙打上げサービス・プロバイダー

10.3 宇宙探査と科学ミッションの増加が市場を牽引する国防省、国家宇宙機関、その他

宇宙推進市場、サポートサービス別

138

11.1 導入

11.2 設計、エンジニアリング、運用、保守

11.3 熱間燃焼、環境試験実施

11.4 燃料補給、打上げ、地上支援

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:AS 7754