市場概要

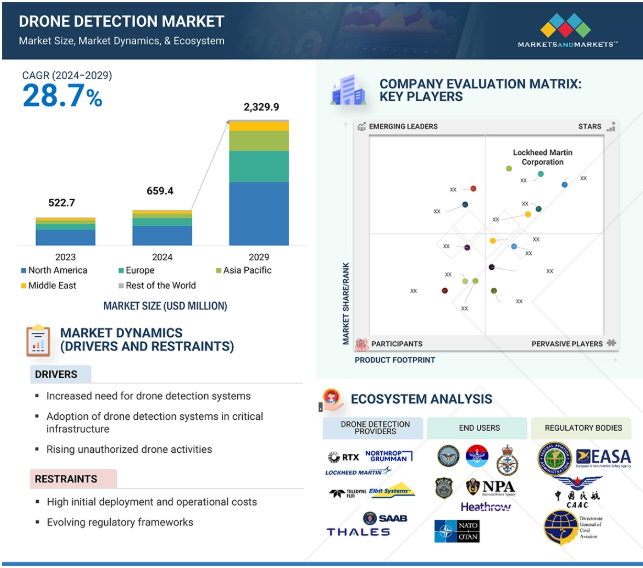

ドローン探知機市場は2024年に6億5,940万米ドルと推定。2029年には年平均成長率28.7%で23億2990万米ドルに達すると予測。同市場の成長は、ドローンの利用が増加し、監視や密輸など無許可のドローン活動が増加し、リアルタイム監視や対ドローン技術の需要が高まっているため。さらに、地域紛争や政治的緊張が各国政府や防衛機関に空域の安全性向上を促しており、空港、発電所、工場などの重要な場所でのドローン検知システムの利用につながっています。IoTとAIの技術的進歩もドローン探知機市場の成長を後押ししています。これらの技術革新により、リアルタイムの追跡、予測、自動応答がより効果的になります。マルチセンサーフュージョン、AI搭載レーダー、3Dドローントラッキングなどの新技術により、検知精度が向上し、誤報が減少します。群探知技術は、一緒に飛行する複数のドローンを探知し、防衛計画を後押しします。さらに、防衛と安全保障のための予算が拡大することで、より優れたドローン検知システムが構築されています。これらのシステムは、軍、政府、企業の完全な空域保護を保証します。

DRIVER: 無許可ドローン活動の増加

無許可のドローン活動の増加は、分野横断的なドローン検知システムの需要の主要な促進要因です。無許可のドローンは、軍事基地、重要なインフラ、空港、公共スペースに深刻なセキュリティリスクをもたらします。また、スパイ活動、密輸、情報収集などの違法行為にも使用され、国家の安全保障と安全を危険にさらしています。従来のセキュリティシステムでは、ドローンの小型化、低空飛行、素早い動きのため、ドローンの検知に苦労しており、高度なマルチセンサー検知システムの必要性が高まっています。レーダー、RFスキャナー、光学システムなどの技術は、リアルタイムの監視を提供し、潜在的な脅威を特定するために重要です。より多くのドローンが制限区域や高セキュリティ区域で使用されるにつれて、AIを搭載した検知システムと自動応答の必要性が高まっています。これらのシステムは、人間の労力を削減し、脅威の検知を迅速かつ正確に行うのに役立ちます。ドローンに関連する脅威が世界中で増加し続けているため、ドローン検知市場は急速に拡大し、政府機関や商業部門向けに拡張、適応、リアルタイムの保護を提供できるソリューションに焦点が当てられると予想されます。

制約: 進化する規制の枠組み

ドローン検知システムの規制環境は非常に複雑で、地域によって異なるため、メーカーやエンドユーザーにとって大きな障壁となっています。規制機関は、空域管理、無線周波数(RF)の使用、プライバシー保護に関してさまざまな基準を課しており、検知技術の開発、展開、運用に影響を与えています。例えば、RF信号の傍受や妨害システムは、通信ネットワークに干渉する可能性があるため、多くの地域で制限されています。このため、重要な市場で一部のソリューションの使用が制限されます。プライバシーに関する規則も、高度な検知システムの使用を難しくしています。AIベースの監視、データ収集、ビデオ監視を伴う技術は、特に都市部や公共環境において、個人データ保護法を侵害する可能性があるかどうかの精査に直面します。このような精査により、コンプライアンス要件が追加され、規制当局の承認取得に遅れが生じ、市場の成長性に影響を与えます。

グローバルな規制がないため、メーカーは地域ごとにソリューションを設計せざるを得ません。これはコストとカスタマイズの手間を増加させます。頻繁な規則改正や新規格の制定により、企業は法的、技術的、認証プロセスの更新や投資を継続的に行う必要があります。これらの要因は市場拡大を遅らせ、バリューチェーン全体の関係者に不確実性をもたらします。こうした障壁に対処するには、規制当局との積極的な関わり、業界団体との協力、展開リスクを最小限に抑えながら多様な規制要件を満たす拡張性のあるコンプライアンス・ソリューションの構築に注力することが必要です。

検知技術の強化がドローン検知市場の成長機会を生み出しています。新しいレーダーシステム、RFスキャナー、光学ソリューションにより、検知精度が向上しています。これらの進歩により、カバー範囲が拡大し、応答時間が短縮されます。低高度を飛行する小型で動きの速いドローンは追跡が難しいため、これらの新技術は従来のセキュリティシステムよりも優れた検知に役立ちます。AIを活用した脅威分類は、ドローンを鳥や天候の変化と区別することで、より正確に検知するのに役立ちます。マルチセンサーフュージョン技術は、レーダー、RF、光学センサーのデータを使用し、空域全体を見渡し、誤報を減らします。高度なフェーズドアレイレーダーとコグニティブレーダーシステムは、より広いエリアをカバーし、多数のドローンを同時に追跡することで、リスクの高い場所でのセキュリティを強化します。赤外線(IR)と高解像度の光学画像は、低照度下での視認性を向上させ、周囲の監視を強化します。エッジコンピューティングと機械学習もデータ処理を高速化し、脅威の自動検知と迅速な対応を可能にします。次世代検知システムを求める産業が増えるにつれ、企業は拡張可能でカスタマイズされたソリューションを求めるようになり、技術プロバイダーが高度で高性能な検知システムを開発する大きな機会が生まれます。

主要企業・市場シェア

ドローン検知市場には、ドローン検知プロバイダーのような大手企業と中小企業が含まれます。また、規制機関やエンドユーザーも含まれます。

大手企業は新技術を生み出すために研究に投資します。中小企業は特定のニーズに対して特別なソリューションを提供します。政府、防衛グループ、企業などのエンドユーザーは、どのような技術が必要かを決定します。彼らの需要が業界の改善と成長を支えています。

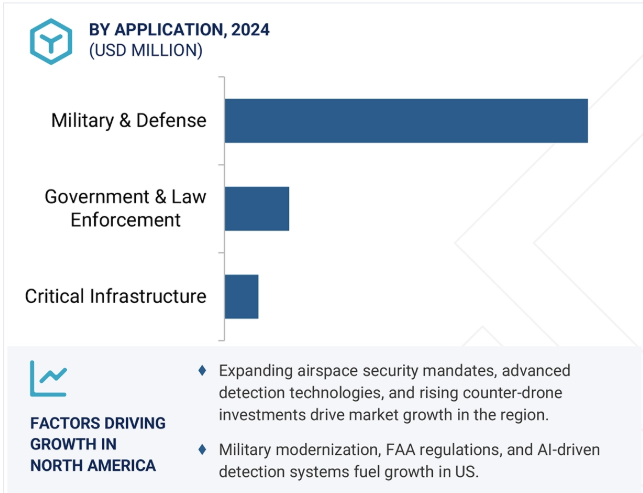

予測期間中、重要インフラセグメントが最も高いCAGRを達成すると予測

アプリケーション別では、重要インフラセグメントが予測期間中に最も高い成長率を達成すると予測されています。これは、空港、発電所、刑務所、油田、ガス田、企業敷地、産業施設、データセンター、VIP所有地などの重要な場所の近くで、セキュリティ上の脅威や無許可のドローン活動が増加しているためです。

ドローンはスパイ活動、破壊工作、混乱を引き起こすために使用されています。これらの行為は、国家安全保障、経済、公共の安全を脅かします。ドローン関連のセキュリティ事件が増加する中、セキュリティ機関やインフラ事業者は多層的な検知システムを使用しています。注目を集めたドローン侵入事件により、未確認ドローンから生じるセキュリティリスクに対する認識が高まっています。その結果、政府や企業はドローン対策ソリューションに投資しており、AIを活用した監視、RFスキャン、レーダー追跡、電気光学センサーなどのマルチセンサー検知システムの需要が高まっています。これらの技術はリアルタイムの監視と脅威への自動応答を提供します。さらに、重要拠点周辺の空域セキュリティの向上を求める新たな規制により、高度なドローン検知技術の利用が増加しています。空域保護への投資が増加する中、重要インフラ部門は今後数年で成長する見込み。

予測期間中、レーダーシステムセグメントが最大シェアを占めると予測

技術別では、レーダーシステム分野が予測期間中にドローン検知市場を支配すると予測されています。これは主に、レーダーシステムの高精度監視、長距離追跡、リアルタイムの脅威分類能力によるものです。これらのシステムは、防衛、重要インフラ保護、国境警備で広く使用されており、空域を監視するための強力なソリューションを提供します。光学式やRFベースの検知方法とは異なり、レーダー技術は悪天候、低視認性、高リスクの環境でも有効に機能します。これにより、脅威を中断することなく検知し、運用の信頼性を維持することができます。ドローンの侵入が増加し、安全な空域管理の必要性が高まるにつれ、高度なレーダー・ソリューションに対する需要も高まっています。これは特に軍事、空港警備、制限区域で顕著です。さらに、レーダーとAI主導のコマンド&コントロール(C2)プラットフォームの統合など、最近の進歩がレーダーシステム分野の成長を強化しています。レーダー技術への継続的な投資と応答時間、精度、自動化の改善により、この分野はまもなくドローン検知市場のリーダーであり続けるでしょう。

予測期間中、ドローン探知機市場で最大のシェアを占めると予測されているのは北米。同地域の優位性は、空港、軍事基地、重要インフラ付近での無許可ドローンに対するセキュリティ懸念の高まりによるもの。その上、アメリカやカナダは対ドローン技術に多額の投資を行っており、FAAのような機関は規制を設け、高度な検知システムを使用しています。

軍における対無人航空機システム(CUAS)の需要の高まりも、ドローンの運用に関する規則の変更とともに、この地域の市場の成長を後押ししています。RFスキャン、レーダーシステム、EO/IRセンサーなどの技術進歩は、リアルタイムの脅威検知と状況認識を強化します。さらに、官民協力の増加はイノベーションを促進し、空域のセキュリティと防衛能力を強化します。さらに、無許可のドローン操作に対する政府の厳しい規制、特に高セキュリティゾーンでの規制が、多層検出技術の普及を後押ししています。

さらに、同地域は国家安全保障、国土防衛、重要インフラ保護に重点を置いているため、市場の持続的な成長は確実です。継続的な投資、規制当局の支援、セキュリティ脅威の高まりにより、北米は同市場における主導権を維持する見込みです。アメリカとカナダが対ドローン能力を向上させ続けているため、北米はドローン探知技術にとって引き続き最も重要な市場です。

2025年1月、Elbit Systems Ltd. (イスラエル)は、ReDroneマルチレイヤー対UASソリューションをNATO欧州諸国に3年間提供する契約を6,000万米ドルで獲得。

2024年12月、サーブAB(スウェーデン)は、BAEシステムズ(英国)から、ヨーロッパのアメリカ空軍を支援する複数のキリン4Aレーダーシステムを4800万米ドルで受注。このレーダーは、空軍基地防衛のための長距離監視を提供。

2024年10月、L3Harris Technologies, Inc.(アメリカ)は、MatrixSpace(アメリカ)と協力し、先進的な対UASソリューションを実証。このシステムは、UAS TRACER、Chimeraソフトウェア、WESCAM MX EO/IRセンサー、MatrixSpaceレーダーを統合し、防衛作戦のための迅速な展開能力でドローンの検出と追跡を強化。

2024年7月、タレス(フランス)とガルーダ・エアロスペース(インド)は、インドにおけるドローン運用を推進するための覚書(MoU)を締結しました。この合意により、タレスは無人交通管理(UTM)ソリューション、UAV探知レーダー、システム統合を提供し、ガルーダ・エアロスペースはUAV製造とサービス・アプリケーションの専門知識を提供します。

2024年6月、DroneShield Ltd(オーストラリア)はスイスの国際的な顧客から車両ベースの対ドローン(C-UxS)システムで470万米ドルの契約を獲得。

2024年5月、アメリカ政府はDroneShield Ltd(オーストラリア)に対し、空中、地上、海上ドローンをターゲットとする複数のC-UxSシステムで354万米ドルのリピート契約を締結。

2024年4月、Elbit Systems Ltd. (イスラエル)は、レッドスカイVSHORADバッテリー2基を2年間で納入する契約を5,000万米ドルで獲得。このシステムは、DAiRレーダー、シギントセンサー、RFジャマー、COAPS-L EOペイロード、対空ミサイルランチャーを備えたRedrone EWスイートを含むソフトキルとハードキルの防御を組み合わせて、低高度の脅威に対抗します。

ドローン探知機市場のトッププレイヤー一覧

Lockheed Martin Corporation (US)

RTX (US)

Northrop Grumman (US)

Teledyne FLIR LLC (US)

Elbit Systems Ltd. (Israel)

Thales (France)

Saab AB (Sweden)

Leonardo S.p.A. (Italy)

Rheinmetall AG (Germany)

L3Harris Technologies, Inc. (US)

Israel Aerospace Industries (Israel)

DroneShield Ltd (Australia)

QinetiQ (UK)

Bharat Electronics Limited (BEL) (India)

ASELSAN A.S. (Turkey).

【目次】

はじめに

1

研究方法論

15

要旨

34

プレミアムインサイト

67

市場概要

76

5.1 はじめに

5.2 市場ダイナミクス 推進要因 阻害要因 機会 課題

5.3 価格分析 技術別指標価格分析 地域別指標価格分析

5.4 バリューチェーン分析 研究開発装置と製造構成システム統合エンドユーザー

5.5 エコシステム分析主要企業、民間企業、中小企業エンドユーザー

5.6 技術分析主要技術隣接技術補完技術

5.7 海洋電池市場に影響を与える混乱顧客のビジネスに影響を与えるトレンド/混乱

5.8 貿易分析 輸入シナリオ 輸出シナリオ

5.9 規制情勢 規制機関、政府機関、その他の組織の規制枠組み

5.10 ケーススタディ分析

5.11 数量データ

5.12 主要ステークホルダーと購入基準 購入プロセスにおける主要ステークホルダー 購入基準

5.13 2024-2025年の主要会議・イベント

5.14 投資と資金調達のシナリオ

5.15 操業データ

5.16 部品表

5.17 マクロ経済見通し 導入 北米 ヨーロッパ アジア太平洋 中東 その他の地域

5.18 技術ロードマップ(TRM)

5.19 総所有コスト(TCO)

5.20 ビジネスモデル

5.21 AI/ジェネレーティブAIのインパクト

業界動向

88

6.1 はじめに

6.2 ドローン検知市場の技術動向

6.3 メガトレンドの影響

6.4 特許分析

ドローン探知機市場、技術別

92

7.1 導入

7.2 レーダーシステムのユースケース:ドローン探知レーダー(by bel

7.3 RFスキャナーの使用例:R&S®DDF550広帯域方向探知機(ローデ・シュワルツ社製

7.4 光学システムの使用例:Aartos™ cam

ドローン探知機市場、用途別

116

8.1 導入

8.2 重要インフラ スタジアム-ユースケース:メットライフ・スタジアム 空港-ユースケース:英国のガトウィック空港 刑務所-ユースケース:ジョージア州矯正局(GDC) 発電所-ユースケース:韓国の原子力発電所 石油・ガス田-ユースケース:サウジアラビアの石油施設 企業・産業施設-ユースケース:ボルケ自動車 その他

8.3 軍事・防衛 国境警備用ポータブルISR軍事基地

8.4 政府・法執行機関

ドローン探知機市場、範囲別

156

9.1 導入

9.2 5km未満

9.3 5~10 KM

9.4 > 10 KM

ドローン探知機市場、種類別

172

10.1 導入

10.2 地上型ユースケース:ドローンガード第5世代(居合固定式移動機

10.3 ハンドヘルド型ユースケース:Infinity Dronesのハンドヘルド型ドローン検知装置

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:AS 9297