市場概要

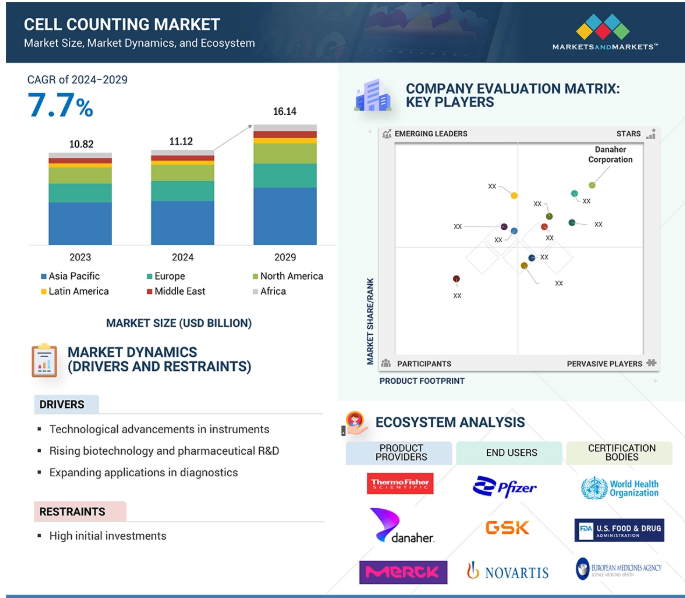

2023年に108億2000万米ドルと評価された世界の細胞計数市場は、CAGR 7.7%で堅調に成長し、2024年には111億2000万米ドル、2029年には161億4000万米ドルに達すると予測されています。技術の進歩、研究イニシアチブの増加、精密診断に対する需要の高まりが、世界の細胞計数市場を牽引する主な要因。蛍光ベースのシステムなど、自動化・デジタル化された細胞計数ソリューションの採用は、その優れた精度、効率、人工知能の統合により急成長しています。さらに、細胞計数が創薬、細胞治療、ワクチン開発でますます使用されるようになっているため、バイオ医薬品およびバイオテクノロジー分野の拡大がこの成長に大きく寄与しています。

推進要因:技術の進歩

技術の進歩は、正確性、効率性、使いやすさを向上させ、細胞計数市場の成長に重要な役割を果たしています。自動化されたデジタルセルカウンター、人工知能(AI)の統合、高度なイメージング技術などの革新は、研究および臨床の両環境におけるワークフローを変革しています。例えば、AIを搭載した蛍光セルカウンターは、創薬やがん研究に不可欠な細胞種類の鑑別精度を向上させます。さらに、バイオ・ラッドのTC20やZE5セルアナライザーのような自動化システムは、ハイスループット解析を容易にし、人的ミスを最小限に抑え、時間を節約します。クラウドとの統合など、接続性とデータ管理機能の強化により、ラボの業務効率はさらに向上します。これらの技術革新は、診断や治療における精度への要求の高まりに対応するとともに、研究能力の拡大を目指すバイオテクノロジー企業や製薬企業にアピールします。その結果、これらのイノベーションは世界市場の足跡を拡大しています。

制約:高額な初期投資

高額な初期投資は、特に予算が限られている小規模な研究所や学術機関にとって、細胞計数市場の成長にとって大きな課題となっています。自動蛍光カウンターやBio-Rad社のZE5 Cell Analyzerのような高性能フローサイトメーターなどの高度な細胞計数技術には、多額の初期投資が必要です。これらの費用には、装置の購入、設置、必要不可欠なアクセサリーが含まれます。さらに、メンテナンス、ソフトウェアのアップデート、消耗品に関連する継続的な費用が経済的負担をさらに大きくします。

例えば、ハイエンドのフローサイトメーターは約20万米ドルもするため、予算に制約のある組織にとっては大きな障害となります。このような経済的な制約により、装置のアップグレードが遅れたり、先進的なシステムの導入に消極的になったりすることが多く、最終的に市場導入が遅れることになります。

可能性:個別化医療と細胞療法

個別化医療と細胞治療がますます重視されるようになり、細胞計数市場に大きな成長機会が生まれています。個別化医療は、個々の患者に合わせた治療を行うための正確な細胞分析に依存しており、これが高度な細胞計数技術の需要を促進しています。例えば、蛍光ベースのセルカウンターやフローサイトメーターは、癌免疫療法や遺伝子治療における特定の細胞集団の同定と定量に不可欠。同様に、CAR-T療法や幹細胞療法などの細胞療法における急速な進歩は、治療成果を確実にするために正確な細胞生存率と密度の測定を必要とします。バイオ・ラッドやサーモフィッシャーサイエンティフィックのような大手企業は、複雑な細胞ベースのアプリケーション向けに設計されたハイスループットの革新的なソリューションを提供することで、このようなトレンドを活用しています。

課題 データ標準化の欠如

データの標準化の欠如は、特に研究所や研究機関が高度な技術を採用するにつれて、細胞計数市場の成長にとって大きな課題となります。プロトコル、装置の較正、データ報告方法のばらつきは、細胞計数結果の矛盾につながり、実験の信頼性と再現性に影響を与えます。例えば、手動計数法の結果は、自動化システムで得られた結果と大きく異なることがよくあります。さらに、異なる装置間の蛍光ベースの分析における不一致は、相互比較を複雑にします。このような不一致は研究チーム間の共同研究を妨げ、特に臨床診断や医薬品開発のような分野では、研究結果の広範な応用を制限します。

細胞計数市場は、細胞計数技術の設計と採用に不可欠な様々な利害関係者を含むエコシステム内で機能しています。このエコシステムは、細胞計数消耗品・機器プロバイダー、規制機関、エンドユーザーで構成されています。主要な市場プレーヤーは、細胞計数分野で数年にわたり事業を展開し、広範な製品ポートフォリオと強固なグローバル販売・マーケティングネットワークを誇る老舗企業です。

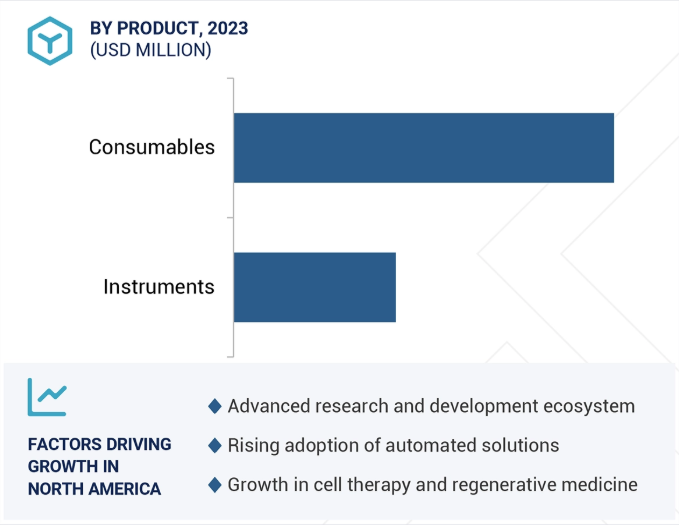

2023年は消耗品セグメントが市場を支配

製品によって、細胞計数市場は消耗品と機器の2つの主要カテゴリーに区分されます。消耗品セグメントには、培地、血清、試薬、アッセイキット、マイクロプレート、アクセサリー、その他の消耗品などさまざまなアイテムが含まれます。機器セグメントには、分光光度計、フローサイトメーター、血液学分析装置、セルカウンター、顕微鏡、その他のツールが含まれます。

2023年には、自動化されたハイスループット細胞計数法の採用が増加しているため、消耗品セグメントが市場を支配。このため、染色試薬やアッセイキットなどの消耗品に対する需要の増加が顕著です。さらに、バイオ医薬品の研究開発(R&D)や細胞ベースの治療法の拡大により、細胞培養培地、染色液、品質管理試薬のニーズが高まっています。

2023年は研究用途が市場を支配

用途に基づき、細胞計数市場は研究用途、医療用途、バイオ生産と品質管理に分類されます。

研究用途はさらに、がん研究、免疫学研究、神経学研究、幹細胞研究、その他の研究用途などいくつかの分野に分けられます。医療アプリケーションは、血液学と全血球計算(CBC)、非侵襲的出生前診断、体外受精、循環腫瘍細胞検出、その他の医療アプリケーションに分けられます。

研究アプリケーション分野は、創薬、癌研究、幹細胞研究など様々な分野での細胞分析需要の高まりにより、細胞計数市場をリードしています。バイオ医薬品の研究開発、特に細胞ベースの治療法や生物製剤の開発が急速に拡大していることも、高度な細胞計数技術の採用に拍車をかけています。

主要企業・市場シェア

学術・研究機関がエンドユーザー分野を独占

細胞計数市場は、学術・研究機関、病院・診断研究所、製薬・バイオテクノロジー企業、開発・製造受託機関(CRO)・CDMO(Contract Development and Manufacturing Organization)など、エンドユーザーによっていくつかのセグメントに分けられます。2023年には、学術・研究機関が市場を独占。ライフサイエンスにおける細胞ベースの実験重視の高まりと、学術研究に対する政府および民間の資金援助が、細胞計数装置と消耗品の需要を促進しています。

細胞計数市場は地域別に北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東、アフリカに分けられます。北米は世界の細胞計数市場をリードしており、予測期間中も大きな市場シェアを維持する見込み。北米内では、アメリカは大手バイオ製薬会社やCRO&CDMOの存在により支配的な地位を占めています。

アメリカでは創薬、再生医療、個別化医療への関心が高まっており、正確で効率的な細胞計数ソリューションの需要も高まっています。さらに、生物医学研究のための多額の政府資金と先端技術の急速な導入により、この市場における米国の主導的地位はさらに強化されています。

2024年9月、Logos Biosystems社が明視野細胞計数用自動セルカウンターLUNA-IIIを発売。

2024年8月、DeNovix社がCellDrop FLi Automated Cell Counterを発売。DeNovix社は蛍光・明視野モードとDirectPipette技術を組み合わせ、スライドを不要にすることで、費用対効果の高い正確な細胞分析を実現します。

細胞計数市場の主要プレーヤー

Thermo Fisher Scientific Inc. (US)

Merck KGaA (Germany)

Danaher Corporation (US)

BD (US)

Agilent Technologies Inc. (US)

Corning Incorporated (US)

Revvity (US)

Bio-Rad Laboratories Inc (US)

Abbott Laboratories (US)

Tecan Trading Ag (Switzerland)

Boule (Sweden)

Horiba (Japan)

Siemens Healthineers Ag (Germany)

Evident (Japan)

F. Hoffmann-La Roche (Switzerland)

Sysmex Corporation (Japan)

Cytek Biosciences (US)

Tip Biosystems (Singapore)

Aligned Genetics Inc (South Korea)

Yokogawa Electric Corporation (Japan)

Cole Parmer Instrument Company

LLC (US)

Bioline Technologies (India)

Nikon Corporation (Japan)

Miltenyi Biotec (Germany)

Lonza (Switzerland)

Axion Biosystems Inc (US)

Creative Bioarray (US)

【目次】

はじめに

46

研究方法論

51

要旨

63

プレミアムインサイト

66

市場概要

69

5.1 はじめに

5.2 市場ダイナミクス DRIVERS- 技術の進歩- 研究・診断分野での応用拡大- 個別化医療の台頭 RESTRAINTS- 先端システムの高コスト OPPORTUNITIES- 幹細胞研究の進展- ポイントオブケア診断薬への需要の高まり CHALLENGES- 規制・コンプライアンス上の課題

5.3 顧客のビジネスに影響を与えるトレンド/混乱

5.4 価格分析 平均販売価格動向(主要プレーヤー別) 平均販売価格動向(地域別

5.5 サプライチェーン分析

5.6 バリューチェーン分析

5.7 エコシステム分析細胞計数市場:原材料供給者細胞計数市場:製品メーカー/供給者細胞計数市場:エンドユーザー細胞計数市場:規制機関

5.8 投資と資金調達のシナリオ

5.9 主要技術分析 主要技術- 自動細胞計数- フローサイトメトリー- 画像ベースの細胞計数 補完的技術- 細胞培養- 遠心分離- 細胞生存率検査 補助的技術- ゲノム配列決定- ポリメラーゼ連鎖反応(PCR)- 組織工学

5.10 特許分析

5.11 貿易分析 フローサイトメーターの貿易データ- フローサイトメーターの輸入データ- フローサイトメーターの輸出データ

5.12 主要会議・イベント(2025~2026年

5.13 規制ランドスケープ 規制機関、政府機関、その他の組織 規制フレームワーク- 北米- ヨーロッパ- アジア太平洋地域

5.14 ポーターのファイブフォース分析 新規参入の脅威 サプライヤーの交渉力 バイヤーの交渉力 代替品の脅威 競合ライバルの激しさ

5.15 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

5.16 AI/ジェネレーティブAIの細胞計数市場への影響 AIの細胞計数エコシステムへの導入 AIの細胞計数エコシステムへの影響 細胞計数エコシステムにおけるジェネレーティブAIの将来性

細胞計数市場、製品別

105

6.1 はじめに

6.2 用品 メディア、血清、試薬- 研究および診断における緩衝液および溶媒の需要増加が市場を牽引 ASSAY KITS- 細胞生存率アッセイ- 細胞染色アッセイ- 細胞毒性アッセイ- 熱量測定アッセイ- その他のアッセイ MICROPLATES- 高スループット研究での利用増加が市場を牽引 ACCESSORIES- センサーや電気アクセサリーのような必須コンポーネントの需要増加が市場成長を支える OTHER CONSUMABLES

6.3 測定器 SPECTOPHOTOMETERS- シングルモードリーダー- マルチモードリーダー FLOW CYTOMETERS- 臨床および研究用途での幅広い利用が市場を促進 HEMATOLOGY ANALYZERS- 全自動分析装置- 半自動分析装置 CELL COUNTERS- モード別セルカウンター- 技術別セルカウンター MICROSCOPES- 細胞ベースの治療法の進歩が市場を促進 OTHER INSTRUMENTS

細胞計数市場、用途別

188

7.1 はじめに

7.2 研究用途 癌研究- 癌の有病率の上昇と早期発見への関心の高まりが市場を牽引 免疫学研究- 自己免疫疾患の有病率の上昇が市場を活性化 神経学研究- 神経疾患の罹患率の上昇が市場を促進 幹細胞研究- 好ましい研究開発投資が需要を押し上げる その他の研究用途

7. 3 医療応用:血液学と完全血球計算-貧血と白血病の診断における血液学アナライザーの普及が市場を牽引 非侵襲的胎児診断-胎児の健康に関する重要な洞察の提供が市場の成長を支える INVITRO FERTILIZATION- 不妊症の有病率の増加。不妊症の増加と生殖補助医療技術の進歩が市場を牽引 循環腫瘍細胞検出-高精度腫瘍学とリキッドバイオプシーへの注目の高まりが市場成長を後押し その他の医療用途

7.4 その他の産業用途

細胞計数市場:エンドユーザー別

228

8.1 導入

8.2 幹細胞研究における学術・研究機関の進歩とライフサイエンスへの関心の高まりが市 場を牽引

8.3 慢性疾患や感染症の蔓延が市場を牽引する病院・診断研究所

8.4 生物製剤のパイプラインを拡大する製薬・バイオテクノロジー企業が市場を牽引

8.5 その他のエンドユーザー

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:BT 3379