市場概要

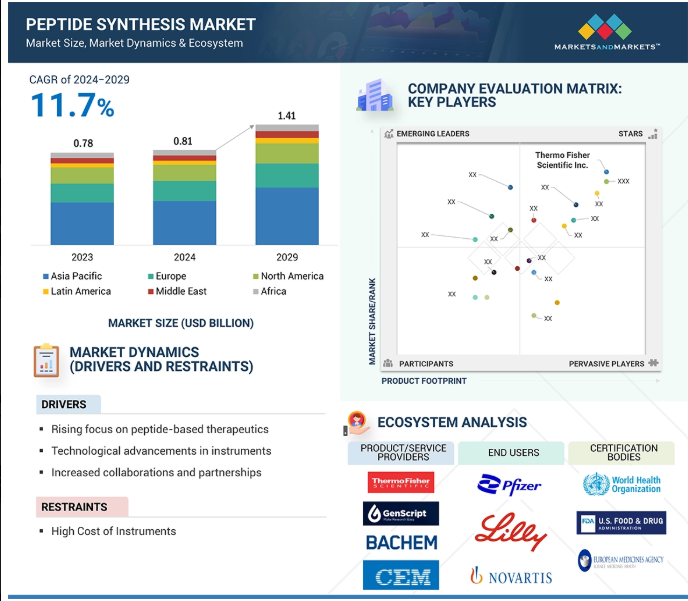

世界のペプチド合成市場は、2023年に7.8億米ドルと評価され、年平均成長率8.7%で堅調に成長し、2024年には8.1億米ドル、2029年には14.1億米ドルに達すると予測されています。ペプチド合成市場は、がん、糖尿病、心血管疾患などの慢性疾患の治療における治療用ペプチドの需要の高まりによって牽引されています。固相ペプチド合成(SPPS)とハイブリッドアプローチの進歩により、効率、収率、費用対効果が大幅に改善され、医薬品研究開発での採用が加速しています。個別化医療の台頭により、カスタムペプチド合成のニーズがさらに拡大し、標的治療やバイオマーカー研究への応用が支持されています。自動化およびAI駆動型プラットフォームの機器間の統合などの新たなトレンドは、今後数年間の市場成長をさらに促進する可能性があります。

DRIVER:ペプチド治療薬の進歩

ペプチド治療薬の進歩は、ペプチド合成市場の成長の主要なドライバーの1つです。ペプチドは、高精度で特定の疾患経路を標的にする能力により、従来の低分子を上回る治療上の利点を提供する、変革的な治療薬のクラスとして登場しました。がん、代謝性疾患、自己免疫疾患などの複雑な疾患の治療においてペプチドの使用が増加していることが、ペプチドベースの医薬品に対する需要を大きく促進しています。特異性の向上、毒性の低減、良好な薬物動態プロファイルなど、ペプチドのユニークな特性に対する認識の高まりが、ペプチド治療薬の急速な拡大に寄与しています。例えば、Ozempic(semaglutide)やTrulicity(dulaglutide)のようなペプチドベースの薬剤は、その有効性と作用時間の長さで糖尿病管理に革命をもたらし、ブロックバスター治療薬となりました。

複数の治療領域でペプチド治療薬の採用が増加するにつれ、高度なペプチド合成ソリューションの需要は増加の一途をたどっています。ペプチド治療薬の状況が進化するにつれ、ペプチド合成市場は、高度に専門化された効果的なペプチドベースの治療薬の製造をサポートする継続的な技術革新によって、持続的な成長が見込まれています。

阻害要因:ペプチド合成と装置の高コスト

ペプチド合成と関連機器のコストが高いことは、ペプチド合成市場の成長を抑制する大きな要因です。高純度のペプチド、特に複雑な配列や修飾を持つペプチドの製造には高度な技術と試薬が必要であり、製造コストを押し上げる要因となっています。これらのコストは、専門的な知識と厳格な品質管理対策の必要性によってさらに悪化し、ペプチド合成を資源集約的なプロセスにしています。さらに、これらの装置は複雑であるため、熟練したオペレーターや継続的な技術サポートが必要となり、運用コストがさらに増加します。このような金銭的な障壁は、技術採用を遅らせ、ペプチド合成市場で競争する中小企業の能力を制限しています。

機会:個別化医療の採用

個別化医療の普及は、ペプチド合成市場に大きな成長機会をもたらしています。個別化医療は、遺伝的、環境的、ライフスタイル的要因に基づいて、個々の患者のプロファイルに合わせた治療を行うことに焦点を当てています。高い特異性、適応性、最小限の副作用を持つペプチドは、このアプローチに理想的に適しており、高度なペプチド合成技術に対する需要を促進しています。個別化医療が成長を促進している重要な分野のひとつが、カスタムペプチド合成です。これらのペプチドは、患者や特定の治療標的のユニークなニーズに合わせて設計されます。例えば、ネオアンチゲンベースのがん免疫療法は、患者固有の腫瘍抗原を使用してカスタマイズされた治療法を開発するもので、高精度のペプチド合成に大きく依存しています。BioNTechやModernaのような企業は、がんワクチンやその他の治療において個別化ペプチドを活用しており、カスタム合成サービスの需要を大幅に押し上げています。

課題 環境問題

ペプチド合成市場では、特に持続可能性が業界全体の優先事項となっているため、環境への懸念が大きな課題となっています。ペプチドの合成には、有害化学物質の使用、大量の有機溶媒の使用、エネルギー集約的な工程がしばしば伴います。これらの要因は環境悪化の一因となり、ペプチド生産が生態系に与える影響について懸念が生じます。

業界で広く使われている固相ペプチド合成法(SPPS)では、ジメチルホルムアミド(DMF)やジクロロメタン(DCM)といった、環境に有害なだけでなく廃棄規制も厳しい溶媒を含む、かなりの量の化学廃棄物が発生します。これらの材料の不適切な取り扱いは、土壌や水質の汚染につながる可能性があり、製造業者にとってさらなる規制リスクと風評リスクが生じます。

主要企業・市場シェア

ペプチド合成市場は、ペプチド合成の設計と導入において重要な役割を果たす幅広い利害関係者からなるエコシステムの中で運営されています。このエコシステムは、ペプチド合成製品/サービス、規制機関、エンドユーザーで構成されています。主要な市場プレーヤーは、広範な製品ポートフォリオ、精力的なグローバル販売、およびマーケティングネットワークを持つペプチド合成市場で数年間営業している企業などです。

2023年のペプチド合成市場は製品部門が支配的。

提供物に基づいて、市場は製品とサービスに区分されます。副産物市場はさらに消耗品と機器に分類。このうち消耗品がペプチド合成市場を支配。消耗品セグメントはさらに試薬とその他の消耗品に二分されます。試薬市場はさらに、樹脂、アミノ酸、カップリング試薬、色素・蛍光標識試薬、脱保護剤、切断試薬、その他の試薬に分けられます。医薬品の研究開発や大規模なペプチドベースの治療薬製造への投資の増加により、先端樹脂の需要が急増しています。さらに、プレロード樹脂や特殊なリンカーなど、樹脂技術の革新はペプチド合成に好影響を与え、複雑なペプチドの製造を可能にします。例えば、従来のSPPS用のポリスチレン系樹脂や、溶解性と汎用性を向上させたPEG系樹脂などです。

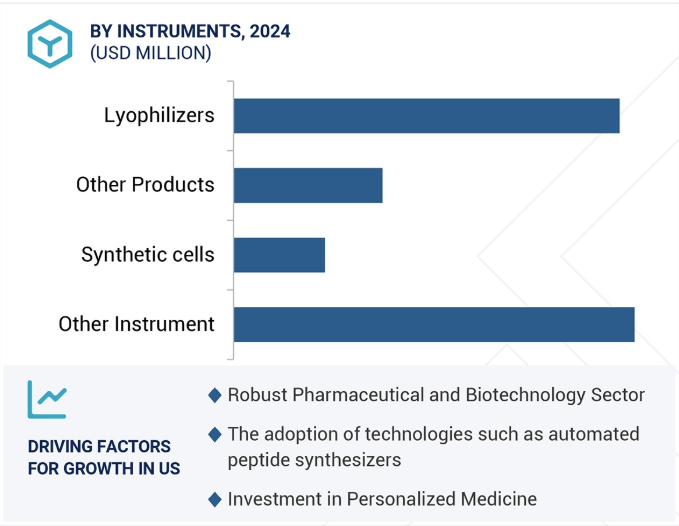

2023年にはペプチド合成装置が装置セグメントを支配

装置セグメントは、ペプチド合成機、クロマトグラフィー装置、凍結乾燥機、その他に分類。ペプチドシンセサイザセグメントがこのセグメントを支配し、2024-2029年の予測期間中に大きなCAGRで成長すると予測されています。主な推進要因は、自動化の強化、リアルタイムモニタリング、プロセス最適化のためのAIの統合などの技術的進歩など。さらに、技術的に高度な製品の発売は、市場の成長にさらにプラスの影響を与えそうです。例えば、Activotec Ltdは、非常に高品質なペプチドの合成用に設計されたActivo-Darwin半自動ペプチド合成機を2024年5月に発売しました。

ペプチド合成サービスが市場を席巻

サービス分野は、ペプチドライブラリー合成、ペプチド合成、ペプチド精製サービス、ペプチド分析サービスに分類。2023年はペプチド合成分野が市場を独占。同セグメントが市場を支配しているのは、創薬、治療、研究全体にわたってカスタムペプチドや複雑なペプチドの需要が増加しているため。さらに、主要企業が改変や大規模生産などの特殊なサービスを手頃な価格で提供していることが、同分野の成長を後押ししています。ライブラリーペプチド合成サービスは、創薬、バイオマーカー同定、治療法開発に不可欠な、ペプチド合成市場の中でも特殊なセグメントです。

化学技術セグメントは予測期間中、より速いペースで成長すると思われます。

技術に基づき、ペプチド合成市場は化学的手法と生物学的手法に区分されます。化学的手法は、固相ペプチド合成、溶液相ペプチド合成、その他に分類。生物学的セグメントは組換えDNA技術と酵素に分かれています。2023年の市場は化学セグメントが支配的。固相ペプチド合成(SPPS)は、効率性、拡張性、高純度ペプチドの生産能力により、ペプチド合成市場を支配。組み換えDNA(rDNA)技術は、ペプチド合成において重要な役割を果たしており、特に従来の化学的手法では実現が困難な複雑なペプチドやタンパク質の生産に適しています。rDNAベースのペプチド合成は、治療用途に不可欠な天然修飾や翻訳後修飾を施したペプチドやタンパク質を大量に生産するのに有利です。

予測期間中、癌分野はより速いペースで成長すると思われます。

用途別に見ると、市場は治療薬、診断薬、研究開発に分類されます。疾患別治療薬はさらに、がん、糖尿病、肥満、自己免疫疾患、その他の疾患に分類されます。分子別の治療薬は、さらにペプチドベースのワクチン、ペプチド薬物複合体(PDC)、ペプチド阻害剤、その他の分子に区分されます。ペプチド合成市場は、様々な用途におけるペプチドベースの薬剤の需要拡大により、治療用途が大半を占めています。中でも癌分野は、癌の有病率の増加と、標的治療、ワクチン、免疫療法を含むペプチドベースの治療法の採用増加により、加速度的に拡大しています。

製薬・バイオテクノロジー企業がエンドユーザー分野を独占。

ペプチド合成市場は、エンドユーザー別に製薬・バイオテクノロジー企業、CDMOS & CROS、学術・研究機関、医療装置企業、病院・診断センターに区分されます。2023年に最大の市場シェアを占めたのは製薬・バイオ企業セグメント。製薬・バイオテクノロジー企業は、主に標的治療薬やペプチドベースの医薬品への投資によって、このセグメントを支配。CROとCDMOのセグメントは、ペプチド合成のアウトソーシングの増加や、ペプチドベースの製品の製造のためのバイオ製薬企業との提携により、さらに大きなCAGRで成長する可能性があります。さらに、製造能力の拡大が市場成長をさらに押し上げる可能性があります。例えば、2025年1月、受託研究・開発・製造機関(CRDMO)であるBioDuro社は、中国の上海張江ハイテクパークキャンパスに完全自動化固相ペプチド合成スケールアップラボを開設しました。

ペプチド合成市場は地域別に北米、ヨーロッパ、アジア太平洋、ラテンアメリカ、中東、アフリカに区分されます。北米が世界のペプチド合成市場を独占し、予測期間中もトップシェアを維持する見込み。北米のペプチド合成市場を支配しているのはアメリカ。さらに、同国では研究開発への投資が盛んであることも市場成長を後押ししています。例えば、2024年9月、アメリカに拠点を置く世界的な開発・製造受託機関(CDMO)であるCambrex社は、新しい液相ペプチド合成(LPPS)技術を開発しました。新しいLPPS技術は、従来の固相ペプチド合成と比較して、溶媒の使用量と試薬の過剰量を大幅に削減します。アジア太平洋地域は、製薬やバイオテクノロジーへの投資の増加、患者数の多さ、研究能力の拡大により、大きなCAGRで成長すると予想されています。

2024年5月、Vapourtec社がコンパクトでフレキシブルなペプチド合成装置Peptide-ExplorerLTを発売。

2024年5月、Activotec Ltdは、非常に高品質のペプチド合成用に設計されたActivo-Darwin半自動ペプチド合成装置を発売。

ペプチド合成市場の主要企業は以下の通り。

Thermo Fisher Scientific, Inc.

Merck KGaA

Kaneka Corporation

Agilent Technologies Inc.

GenScript Biotech Corporation

Bachem Holding AG

【目次】

はじめに

54

研究方法論

59

要旨

72

プレミアムインサイト

78

市場概要

81

5.1 はじめに

5.2 市場ダイナミックス DRIVERS- ペプチド治療薬の進歩- ペプチド合成装置の革新- 診断および研究におけるペプチドの使用拡大 RESTRAINTS- 規制上のハードル- ペプチド合成および装置の高コスト OPPORTUNITIES- 個別化医療の採用- 戦略的共同研究およびパートナーシップ CHALLENGES- 免疫原性の問題- 環境問題

5.3 顧客ビジネスに影響を与えるトレンド/混乱

5.4 価格分析 平均販売価格動向(主要プレーヤー別) 平均販売価格動向(地域別

5.5 サプライチェーン分析

5.6 バリューチェーン分析

5.7 エコシステム分析ペプチド合成市場:製品メーカー ペプチド合成市場:サービスプロバイダー ペプチド合成市場:エンドユーザー ペプチド合成市場:規制機関

5.8 投資と資金調達のシナリオ

5.9 技術分析主要技術固相ペプチド合成(SPPS) – 液相ペプチド合成(LPPS) – 酵素ペプチド合成 – 連続流ペプチド合成 付属技術標識および追跡技術 – 精製技術 付属技術無細胞タンパク質合成 – タンパク質設計およびエンジニアリング

5.10 特許分析

5.11 貿易分析 HSコード902720(クロマトグラフおよび電気測定器)の貿易データ- HSコード902720の輸入データ- HSコード902720の輸出データ HSコード841933(凍結乾燥装置およびスプレードライヤー)の貿易データ- HSコード841993の輸入データ- HSコード841933の輸出データ

5.12 主要会議とイベント(2025~2026年

5.13 規制のランドスケープ 規制機関、政府機関、その他の組織 規制の枠組み- 北米- ヨーロッパ- アジア太平洋- 中南米- 中東・アフリカ

5.14 ポーターのファイブ・フォース分析 供給者の交渉力 買い手の交渉力 新規参入の脅威 代替品の脅威 競争相手の競合の激しさ

5.15 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

5.16 AIのペプチド合成市場への影響 AIのペプチド合成エコシステムへの影響 ペプチド合成エコシステムにおけるジェネレーティブAIの将来性

ペプチド合成市場、オファリング別

122

6.1 はじめに

6.2 製品 固相および液相ペプチド合成の採用拡大が成長を刺激

6.3 サービス ペプチド設計と合成最適化の進歩が市場を活性化

ペプチド合成製品市場:種類別

130

7.1 導入

7.2 付属品 試薬- 樹脂- アミノ酸- カップリング試薬- 染料・蛍光標識試薬- 脱保護試薬- 開裂試薬- その他の試薬 その他の付属品

7.3 INSTRUMENTS ペプチド合成装置- 自動ペプチド合成装置- 手動ペプチド合成装置 クロマトグラフィーシステム- ハイスループットおよび工業規模でのペプチド生産へのシフトが増加し、成長を加速 リオフィライザー- 製造受託機関の影響力が高まり、成長を促進 その他 INSTRUMENTS

ペプチド合成サービス市場、種類別

185

8.1 導入

8.2 ペプチド合成 個別化医薬品と標的療法の採用が増加し、成長を促進

8.3 ペプチド精製サービス 医薬品開発とバイオテクノロジーにおける高品質ペプチド重視の高まりが市場を牽引

8.4 合成生物学への注目が高まるペプチドライブラリー合成が成長を後押し

8.5 ペプチド分析サービス 質量分析とクロマトグラフィーの進歩が成長を後押し

ペプチド合成市場、技術別

200

9.1 導入

9.2 CHEMICAL METHODS SOLID-PHASE PEPTIDE SYNTHESIS- 近代医薬品におけるペプチドおよびペプチド誘導体の使用の増加が成長を促進 LIQUID-PHASE PEPTIDE SYNTHESIS- 精製技術の進歩が市場を押し上げる OTHER CHEMICAL METHODS

9.3 BIOLOGICAL METHODS RECOMBINANT DNA TECHNOLOGY- 遺伝子工学と合成生物学における技術革新の増加が市場を牽引 ENZYMATIC SYNTHESIS- 持続可能で環境に優しい製造へのシフトが市場を牽引

ペプチド合成市場、用途別

225

10.1 導入

10.2 診断用途 診断用途, 疾患別- がん- 糖尿病- 肥満- 自己免疫疾患- その他の疾患 診断用途, 分子別- ペプチドベースのワクチン- ペプチド- 薬物複合体- ペプチド阻害剤- その他の分子

10.3 診断用途 個別化医療とポイントオブケア検査の台頭が成長を加速

10.4 探索・開発用途 コンビナトリアルケミストリーとハイスループット ペプチドライブラリーの進歩が市場を牽引

ペプチド合成製品市場、エンドユーザー別

268

11.1 導入

11.2 ゲノミクスと分子生物学の研究が成長を促進する製薬・バイオ医薬品企業

11.3 受託研究機関・受託製造機関がカスタムペプチドや改変ペプチドにシフトして市場を牽引

11.4 学術・研究機関が成長を支えるために研究に対する財政的・規制的支援を増加

11.5 ペプチドを用いた薬物送達に活況を呈する医療機器企業が成長を促進

11.6 病院・診断センターにおけるペプチドベースの診断需要の高まりが成長を促進

ペプチド合成サービス市場、エンドユーザー別

287

12.1 導入

12.2 製薬・バイオ医薬品企業が癌と代謝性疾患におけるペプチドベースの治療薬に 注力し、成長を加速

12.3 感染症、癌、代謝異常の検出が必要な医療機器メーカーが成長を促進 287

12.4 病院・診断センターがペプチドバイオマーカーの利用を拡大し、成長を支援

12.5 新薬設計、ワクチン開発、がん研究に注力する学術・研究機関が市場を後押し

12.6 費用対効果の高いペプチド合成サービスへの需要が高まる受託研究機関・受託製造機関 が成長を促進

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:BT 6462