市場概要

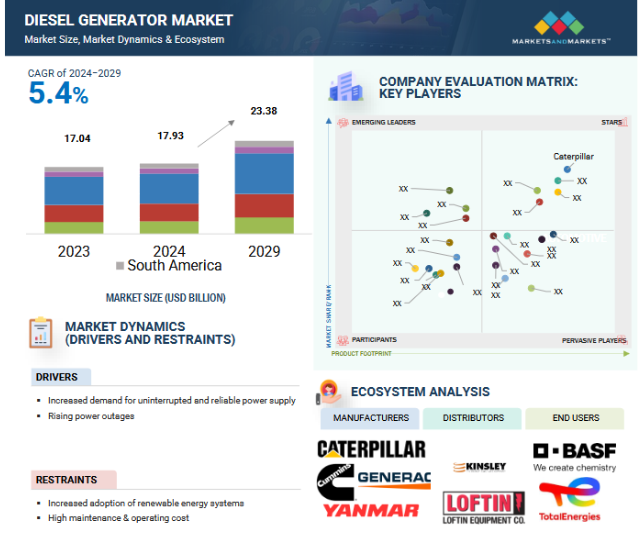

世界のディーゼル発電機市場は、2024年の179億3,000万ドルから2029年には233億8,000万ドルに成長すると予測され、年平均成長率は5.4%です。ディーゼル発電機システム市場は、停電が頻繁に発生する発展途上国で非常用電源のニーズが高まっていることから成長しています。このためディーゼル発電機の利用が拡大し、産業や企業は操業を中断することなく継続するためにディーゼル発電機に大きく依存しています。ディーゼル発電機は、電力、医療、通信など、安定した電力供給を必要とする産業で主に使用されています。特に、遠隔地や建設現場など、送電網に接続されていない地域やオフグリッドで使用する電源として好まれています。

原動力:中断のない信頼性の高い電力供給に対する需要の高まり。

継続的かつ中断のない電力供給の重要性は否定できず、電力への依存度はますます高まっています。今日のデジタル経済では、病院での重要な医療装置の稼動、遠隔作業、バーチャル会議など、さまざまな分野で電気が要となっています。

IEA World Energy Outlookにあるように、最終エネルギー消費に占める電力の割合は、2000年の15%から、トレンドが続けば20%にまで上昇しています。持続可能な開発シナリオは、パリ協定の目標に沿ったもので、多くの分野で電化が進み、2040年には最終エネルギー消費の31%を電力が占めるようになると予測しています。この軌跡は、よりクリーンで持続可能なエネルギー源としての電力に対する需要の高まりを強調しています。電力需要の増加を背景に、ディーゼル発電機は送電網の停止や障害時の信頼性を支える重要な要素となっています。この分野の成長傾向は、ディーゼル発電機が、増大する需要に対応するためのエネルギー供給を必要とする現代社会にバックアップ電源ソリューションを提供する上で不可欠であることを反映しています。

制約:再生可能エネルギーソリューションの採用

世界的な再生可能エネルギー電源の導入は、さまざまなセクターにおけるディーゼル発電機の要件全体に直接影響します。風力タービンとソーラーパネルが17%、水力発電と原子力発電が24%を供給しているため、2023年の世界の発電量は、ゼロ・カーボン技術によるものが40%を超え、これが最初の出来事となりました。化石燃料をめぐる市場の不透明感から、世界中の顧客が再生可能エネルギー発電システムを直接導入するようになりました。

ヒートポンプは2022年に家庭用で設置台数の新記録を樹立し、2021年比で10%の伸びを示しました。屋根上太陽光発電は、燃料費の上昇圧力により、その魅力を増しています。エネルギーに依存する産業におけるユーティリティ費用に加え、エネルギー安全保障への懸念から、企業によるPPA契約は2022年に21%増加しました。再生可能エネルギーによる工業団地の運営は、価格の不安定性とエネルギー配給の中断の両方から保護されるため、ますます人気が高まっています。

輸送業界におけるエネルギー価格の高騰は、欧州の公共輸送サービスに驚異的なコスト増をもたらし、その請求額はほぼ倍増しました。すでにPPAを結んでいた運行施設は、電力費用をより適切に管理することができました。2022年には、アジア全域で電気自動車とその充電システムへの大規模な投資が行われ、道路交通の電動化が大きな伸びを示しました。電気自動車の販売が増加するのは、アジアの複数の国が内燃機関自動車に規制を設けているため。

農業業界は、地熱エネルギーや太陽光発電、バイオエネルギーを含む再生可能エネルギーによるエネルギー自給自足にシフトしています。アジア太平洋地域の農家にとって、ソーラー・ウォーター・ポンプは生産性の向上に不可欠であることが証明されています。

機会: 都市化と工業化

国連経済社会理事会(ECOSOC)議長は特別会合で、貧困撲滅に向けた世界的な取り組みにおいて、インフラ、工業化、イノベーションが果たす重要な役割を強調しました。フレデリック・シャバ ECOSOC 議長は、前述の「持続可能な開発目標 9(SDG9)」を遵守することの重要性を強調し、国、地域、そしてグローバルな意思決定において、これらの目標に優先順位をつける必要性を強調しました。新興市場の都市は、2030年までに都市部の人口が20億人に倍増すると予測されているため、産業とインフラの開発は都市化に重要な機会を提供します。にもかかわらず、急速な都市化は、農村部における強靭なインフラと工業化が必要であるため、困難でもあります。特に、ディーゼル発電機は、都市中心部や産業拠点の急速な拡大に伴うエネルギー需要の急増に対応するための潜在的な代替手段です。

都市が発展し、産業が進歩すると同時に、信頼性の高い電力供給に対するニーズも高まっています。ディーゼル発電機は、信頼性の高いバックアップ電力ソリューションを提供します。UN-ECAは、アフリカのインフラ整備には約930億米ドルが不足しており、その不足額は今後3年間で930億米ドルに上ると推定しています。ディーゼル発電機は重要なインフラ・ギャップを提供し、産業プロセス、都市インフラ、農村部の電化に確実に電力を供給できる商品を供給することができます。また、ディーゼル発電機は、安価でクリーンなエネルギーを提供することで、持続可能な産業化に部分的に資金を供給するために使用することもできます。インフラと工業化を持続的に支援するという国際社会のコミットメントを考慮すると、ディーゼル発電機は、都市化と工業拡大地域のニーズを支援するために重要となっています。

課題:資格のある専門家の不足に続くスキル格差

ブロックチェーン技術におけるスキルギャップは、ブロックチェーン・セキュリティ市場における大きな課題の1つです。その背景には、資格のある専門家の不足と、この複雑な分野をマスターするために必要な急峻な学習曲線があります。従来のウェブ開発とは異なり、ブロックチェーンではSolidityのようなニッチなプログラミング言語の知識と、分散型システムに関する深い学習が必要ですが、ほとんどの開発者はこれを習得するのが非常に困難だと感じています。企業が根本的なセキュリティ問題に対処するために必要な専門知識を集めるのに苦労するため、この人材格差がブロックチェーン技術の採用を遅らせています。教育リソース、トレーニングプログラム、そしてAgoricのようなプラットフォームは、スキルギャップを埋める努力を通じて、スマートコントラクト用のJavaScriptのような馴染みのあるツールでブロックチェーン開発をシンプルにし、その後、資格のある専門家の不足を解消します。しかし、セキュリティの専門知識を持つブロックチェーンのプロフェッショナルの果てしない要求に応えるためには、このような取り組みを大幅に拡大する必要があります。

主要企業・市場シェア

この市場の大手企業には、ディーゼル発電機製品の老舗で財務的に安全なメーカーが含まれます。これらの企業は、この市場で長く事業を展開しており、差別化された製品ポートフォリオ、最新の製造技術、強固な販売・マーケティングネットワークを持っています。この市場の主要企業には、Caterpillar (US), Cummins Inc.(US), Rolls-Royce plc (UK), Mitsubishi Heavy Industries, Ltd. (Japan), and Generac Power Systems, Inc (US).など。

エンドユーザー別では、商用が予測期間中2番目に大きな市場になる見込み。

エンドユーザー別に見ると、ディーゼル発電機市場は産業用、商業用、家庭用、その他に分類されます。業務用セグメントはディーゼル発電機市場で2番目に大きい。その人気の理由は、その汎用性と、中断のないオペレーションとデータの完全性のための信頼性の高いバックアップ電源の需要による、ホスピタリティ、ヘルスケア、小売を含むさまざまなセクターからの需要の増加を満たす能力によるものです。

定格電力別では、51~280kWのセグメントが予測期間中のCAGRが最大となる見込み。

ユーティリティ・プラント、分散型発電施設、大規模な商業施設や産業施設での利用が増加しているため、51~280kWのセグメントがディーゼル発電機市場で最大となる見込み。アジア太平洋地域や中東・アフリカ地域などの発展途上地域の経済成長により、一次電源やバックアップ電源ソリューションの導入が必要となり、成長が加速しています。パトナ、ハジプール、ビハール州に17億米ドル相当の国道プロジェクトが追加されたことで、インフラ開発イニシアチブによる市場拡大が促進。さらに、このセグメントにおける発電機のニーズは、51kW~280kWの電力を消費する電動工具や装置を必要とする戸建て住宅、小規模な道路、低層アパート、臨時の建設作業など、さまざまな建設活動に後押しされています。同時に、世界各国の政府も、外国直接投資による建設開発やインフラ分野でのインドの経済発展など、外国投資を促進するインフラ関連政策を打ち出しています。

アジア太平洋地域は、ディーゼル発電機市場において最大の地域です。これは、特に停電時のダウンタイムが許されない工場や商業ビルなど、信頼性の高い電源に対する需要の急増につながり、ディーゼル発電機市場に展望をもたらします。さらに、アジアの太平洋地域の新興国は、電気インフラが未発達です。そのため、停電が頻繁に発生し、電力供給が不安定なため、ディーゼル発電機市場にとって好機となっています。ディーゼル発電機市場の規模は、この地域の有力な参加国である中国の影響を大きく受けています。信頼性の高いバックアップ電源は、現在進行中のインフラ・プロジェクト、製造能力の開発、商業分野のサポートに必要です。また、ディーゼル燃料はアジア太平洋地域の大部分で広く入手可能であるため、発電機の燃料として推奨されています。他の燃料源が容易に入手できない遠隔地では重要です。

2024年12月、キャタピラーは、迅速な対応能力を備えた信頼性の高い高効率の電力を約束するガス発電機セットの新しいライン、G3500Kシリーズを発売しました。このシリーズは、原動力や連続動力を含む多様な用途向けに設計されており、G3520K HRモデルでデビューします。連続出力2.5MWで、50Hzと60Hzのパッケージがあり、従来モデルよりも迅速な始動、高い負荷受容性、フル稼働までの迅速な立ち上げを誇ります。G3520K HRは、わずか4.5分でグリッドに同期することができ、運用効率を高め、ユーザーのダウンタイムリスクを最小限に抑えます。

2024年11月、スウェーデンのEcoDataCenterは、水素化分解植物油(HVO)を燃料とするロールス・ロイス製のmtuバックアップ発電機を導入しました。この持続可能なエネルギーソリューションは、信頼性の高いデータセンターのバックアップ電源を確保しながら、二酸化炭素排出量を削減することを目的としています。

2024年5月、三菱重工エンジン&ターボチャージャー(MHIET. (2024年5月、三菱重工エンジン・ターボ株式会社(MHIET)は、MISSION NET ZEROイニシアチブを支える主要製品として水素燃焼エンジンを商品化し、市場でのプレゼンスを拡大しました。同構想は、2040年までに排出ガスをゼロにすることを目指すもの。MHIETは、持続可能なエネルギーソリューションの実現に向けて大きな一歩を踏み出すべく、水素エンジン発電セットの社内評価準備を進めています。

2024年1月、Explore Plant and Transport Solutions社は、779万米ドル以上を投資し、100台以上のJCB機械を購入しました。ノッティンガムシャー州ワークストップを拠点とするこの運搬とプラントレンタルの専門業者は、新しいJCB Loadallテレスコピックハンドラー、サイトダンプカー、発電機に加え、今回初めてJCB midiとXシリーズ掘削機も納入することができました。

ディーゼル発電機市場の主要企業

Caterpillar (US) Cummins Inc., (US) Rolls-Royce plc (UK) Mitsubishi Heavy Industries, Ltd. (Japan) Generac Power Systems, Inc. (US) Wärtsilä (Finland) YANMAR HOLDINGS CO., LTD. (US) Kohler Co. (US) Man Energy Solutions (Germany)

Atlas Copco (Sweden) Weichai Holding Group Co., Ltd. (China) Denyo Co., Ltd (Japan) Pronk Machinery B.V. (Netherlands) Kirloskar (India) Aksa Power Generation (Türkiye) Aggreko (UK) Kubota Corporation (Japan)

Ashok Leyland (India) Doosan (South Korea) JCB (UK) FG Wilson (UK) Anglo Belgian Corporation NV (Belgium) Yamaha Motor Co., Ltd. (Japan) Hyundai Power Products (South Korea) Mahindra Powerol (India)

【目次】

はじめに

29

研究方法論

35

要旨

48

プレミアムインサイト

52

市場概要

55

5.1 はじめに

5.2 市場ダイナミックス DRIVERS- 安定した電力供給に対する需要の増加- 停電の増加 RESTRAINTS- 再生可能エネルギーシステムの採用増加- メンテナンスコストと運用コストの高さ OPPORTUNITIES- 都市化と工業化の進展- 発展途上国における農村部や遠隔地の電化の進展 CHALLENGES- ネットゼロ排出を達成するための各国政府による厳しい規制の実施- 送配電システムに対するユーティリティ企業の投資の増加

5.3 顧客のビジネスに影響を与えるトレンド/混乱

5.4 価格分析 主要 3 社が提供するディーゼル発電機の平均販売価格(ASP)(定格出力別) ディーゼル発電機の平均販売価格(ASP)(地域別

5.5 バリューチェーン分析 原材料/部品メーカー/サプライヤー ディーゼル発電機メーカー/組立業者 販売業者/再販業者 エンドユーザー アフターサービスプロバイダー

5.6 エコシステム分析

5.7 技術分析 主要技術-コモンレール式直接燃料噴射(CRDI)技術 隣接技術-ハイブリッドパワーシステム

5.8 特許分析 主要特許リスト

5.9 貿易分析 HSコード850211の輸入シナリオ HSコード850211の輸出シナリオ HSコード850212の輸入シナリオ HSコード850212の輸出シナリオ HSコード850213の輸入シナリオ HSコード850213の輸出シナリオ

5.10 主要会議とイベント(2024~2025年

5.11 ディーゼル発電機に関連する関税、基準、規制の状況 規制機関、政府機関、その他の組織の基準

5.12 ポーターのファイブフォース分析 新規参入者の脅威 供給者の交渉力 買い手の交渉力 代替品の脅威 競争相手の強さ

5.13 ケーススタディ分析 ワクチン流通センターは、重要なバックアップ電源のニーズに対応するためにジェネ ラック産業用電力と協力 ベラクルス市立病院は、バックアップ電源用のディーゼル発電機を設置するためにインテグラル・システマス・デ・エネル ギアと協力 スカンスカ社は、FGウィルソンとベルズ・コントロール・イーエムシー社に連絡。ヘロン塔に3台のFG WILSON 2,500 kVAディーゼル発電機を設置するため

5.14 主要利害関係者と購入基準 購入プロセスにおける主要利害関係者 購入基準

5.15 投資と資金調達のシナリオ

ディーゼル発電機市場、設計別

93

6.1 導入

6.2 需要を牽引する定置型の高信頼性、耐久性、長期性能

6.3 携帯型 携帯性、効率性、堅牢性が需要を促進

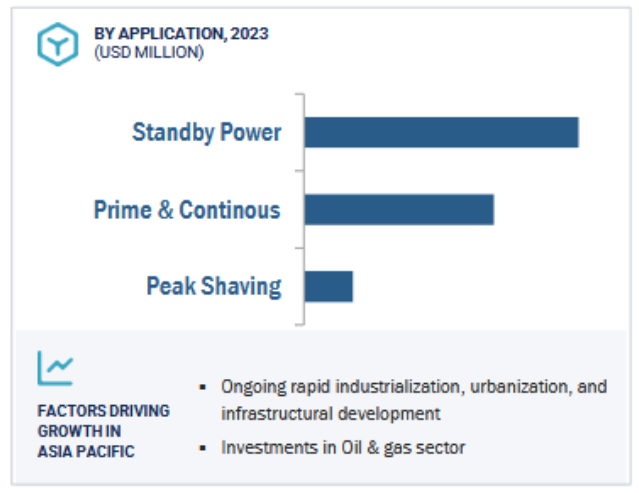

ディーゼル発電機市場、用途別

97

7.1 はじめに

7.2 スタンバイ電力:スタンバイ・ディーゼル発電機を提供する企業間の提携が市場を牽引

7.3 電力品質の改善、二酸化炭素排出量の削減、運用信頼性の向上、エネルギー効率が需要を牽引するピークカット

7.4 プライム&コンティニュアス電力 遠隔地やアクセスが困難な地域でのプライム&コンティニュアス発電機の使用増加 が市場を牽引

ディーゼル発電機市場、定格出力別

103

8.1 導入

8.2 50 kwまでの小規模企業や住宅所有者からの需要の増加が市場成長を促進

8.3 51~280kw 遠隔地の建設現場、通信、鉱業、小規模石油・ガスプロジェクトでの利用が市場を牽引

8.4 281~500 kw 石油・ガス、鉱業における需要の増加が市場成長を促進

8.5 501~2,000 kw 化学・石油化学産業と商業セクターで導入が増加し、市場プレーヤーに有利な機会を創出

8.6 2,000kw以上では、海洋産業における無停電電源装置へのニーズの高まりが需要を牽引

ディーゼル発電機市場、エンドユーザー別

112

9.1 はじめに

9. 2 産業用ユーティリティ/発電- 緊急時の発電用としてユーティリティによるディーゼル発電機の利用が増加し、市場を牽引 石油・ガス- 掘削・掘削作業時のディーゼル発電機の利用が増加し、市場を牽引 建設- メンテナンスコストと運用コストが低く、需要を牽引 製造- 送電網の故障や電圧変動時に製造ユニットに無停電電力を供給する能力があり、需要を牽引 鉱業・金属- 送電網へのアクセスが不足しており、需要を牽引 海洋- 低燃費、 熱効率の高さ、さまざまな条件への適応性が需要の原動力 その他の産業エンドユーザー

9.3 業務用 IT・電気通信- 停電のない電力供給への需要が需要を牽引 医療- 病院のバックアップ発電機に関連する厳しい規制が複数の団体により概説され、 需要を牽引 その他業務用エンドユーザー

9.4 停電が頻発する地域でのディーゼル発電機に対する家庭用需要の増加が市場を牽引

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:EP 3939