市場規模

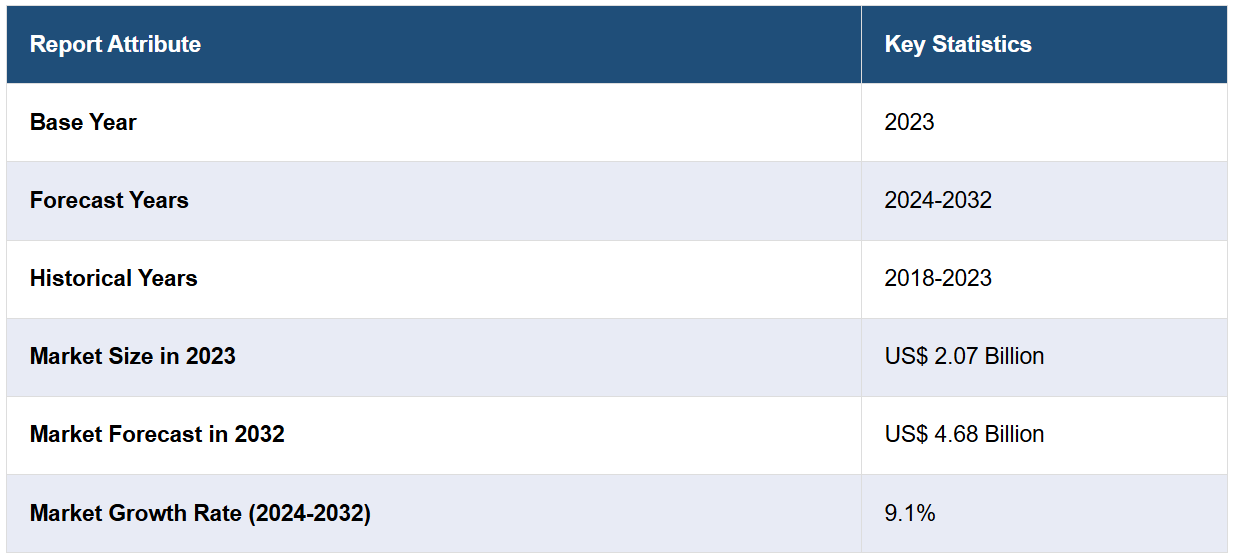

セラノスティクス市場の規模は、2023年に20億7000万米ドルに達しました。IMARC Groupは、2032年までに市場規模が46億8000万米ドルに達し、2024年から2032年の年間平均成長率(CAGR)は9.1%になると予測しています。セラノスティクス市場は、がんや慢性疾患の増加、個別化医療に対する需要の高まり、新たなバイオマーカーや分子標的の出現によって牽引されており、これらが医療分野におけるイノベーションと普及を推進しています。

セラノスティクス市場分析:

主な市場推進要因:セラノスティクスに対するニーズが高まっているのは、がんや心血管疾患などの慢性疾患の罹患率が上昇しているためであり、正確な診断、治療モニタリング、治療の最適化が可能になるからです。さらに、セラノスティクスの主な推進要因は、薬物療法と診断を融合することで医療の個別化を実現し、集中的な治療方法が可能になり、患者の治療結果が向上することです。

主な市場動向: 治療薬と最新画像技術を統合し、標的を絞った薬物送達とリアルタイムの視覚化を行うという傾向は、治療効果を高めると同時に副作用を低減しています。 精密医療におけるセラノスティクスの採用は、適切な患者集団を特定し、治療反応を予測するために、医薬品開発手順と併せてコンパニオン診断が重視される傾向が強まっていることが理由です。

地理的な傾向:北米の台頭は、その強力なヘルスケアシステム、有利な償還慣行、そして多大な研究開発に起因しています。さらに、アジア太平洋地域は、高騰するヘルスケアコスト、慢性疾患の発生率の上昇、そして最先端の医療および治療技術への投資により、大きな発展の可能性を秘めています。

競合状況:セラノスティクス業界における主要な市場参加企業には、Abbott Laboratories, Agilent Technologies Inc., AmeriPath Inc. (Quest Diagnostics Incorporated), Beckman Coulter Inc. (Danaher Corporation), Becton Dickinson and Company, F. Hoffmann-La Roche AG, General Electric Company, Illumina Inc., Myriad Genetics Inc., Pfizer Inc., Qiagen N.V., Thermo Fisher Scientific Inc.などがあります。

課題と機会:規制の複雑さや償還の課題は、セラノスティクス技術の市場参入や採用への障壁となっており、合理化された規制経路やエビデンスに基づく償還モデルが求められています。さらに、新たなセラノスティクス薬剤の開発、新興市場への参入、人工知能や分子イメージング技術の進歩により、個別化され、正確なセラノスティクス介入が可能となり、有効性と安全性プロファイルが改善されるという機会が生まれます。

セラノスティクス市場の推進要因:

がんおよび慢性疾患の増加

世界的に慢性疾患およびがんの発生率が上昇していることが、セラノスティクス市場の成長の主な要因となっています。これらの疾患の増加に伴い、最先端の治療および診断アプローチに対するニーズが高まっています。例えば、世界保健機関(WHO)によると、2023年の東地中海地域では、がんが年間459,000人以上の死亡原因となっています。その5年前には、この地域では約160万件のがんが新たに発生しています。毎年約73万4000人ががんと診断されており、2040年までにその数は50%増加する可能性があると推定されています。したがって、がんのような複雑な疾患に対処するには、疾患の正確な診断と、同時にカスタマイズされた薬の投与を行うためのセラノスティクスの採用が必要です。

新規バイオマーカーと分子標的の出現

新規バイオマーカーと分子標的の特定により、セラノスティクスは革命的な変化を遂げつつあります。これらの指標は、病気の経過、治療効果、発症状況を追跡するための基本的な手段となります。分子標的は、治療によって正確に狙いを定めることができる物理的な部分であり、望ましい治療効果をもたらすことができます。さらに、プロテオミクスやゲノミクスにおける絶え間ない研究開発(R&D)により、セラノスティクス用途で使用できる新たなバイオマーカーや標的が発見されています。これにより、セラノスティクスの疾病管理における潜在能力が高まり、非常に的を絞った治療や診断の創出という新たな機会が生まれるため、市場の成長が促進されます。

個別化医療に対する需要の高まり

個別化医療は、患者一人一人の特性に合わせた医療の提供を目指しており、このアプローチは医療分野で注目を集めています。例えば、2023年5月には、UCLAヘルスが個別化がん治療の提供を目的としたセラノスティクスセンターを設立する予定です。この革新的なアプローチでは、がんの検出と治療に放射性医薬品を使用しており、セラノスティクスとして知られる核医学分野において大きな進歩を遂げています。この新しいセラノスティクスセンターは、UCLAヘルスウェストウッドキャンパスの100 Medical Plazaビル7階に設置されます。 3,000平方フィートのこの施設には、8台の点滴用リクライニングチェアを設置するスペースがあり、包括的な患者ケアを提供し、年間4,000件の治療サイクル、または週80件の輸血を行うことができます。前立腺がん、神経内分泌腫瘍、甲状腺がんの患者を、テラノスティクス分野で米国がどれほど先を行っているかを証明する専門的ケアで治療することが目標です。 したがって、テラノスティクスががん細胞を標的とする特定の薬剤の使用を導くことで、市場の成長を促進できるため、個別化医療の開発は特に腫瘍学において大きな影響力を持っています。

テラノスティクス市場の機会:

テラノスティクス技術におけるイノベーションの拡大

治療と診断の特性を単一の物質に組み合わせた革新的な技術の出現は、セラノスティクス市場を確実に拡大しています。 薬物の正確なターゲティングとリアルタイムのモニタリングを可能にすることで、治療効果と安全性が大幅に改善されます。 例えば、ノバルティスは2022年3月23日、米国食品医薬品局(FDA)がPluvictoTM(ルテチウムLu 177 vipivotide tetraxetan)を承認したと報告しました。前立腺特異抗原陽性の転移性去勢抵抗性前立腺がん(PSMA陽性mCRPC)の成人患者は、現在、PluvictoTMによる治療を受けることができます。 チューレンがんセンターの医療ディレクターであるオリバー・サートル医師によると、Pluvictoの承認は進行性mCRPC患者にとって大きな臨床的達成であり、治療選択肢が限られている患者の生存率の改善につながります。このように、継続的な進化により、特に複雑な疾患の治療において、セラノスティクスの可能性の限界が押し広げられています。

非腫瘍性疾患における応用の拡大

非腫瘍性疾患におけるセラノスティクスの応用は拡大しており、市場にさらなる拡大の可能性をもたらしています。 セラノスティクス技術は、糖尿病、神経疾患、心血管疾患などの治療に広く使用されています。例えば、セラノスティクス用ナノ粒子は血液脳関門を通過して神経変性疾患を早期に診断・治療することができます。 また、心臓病学では、バイオマーカーに基づくセラノスティクスは、心臓疾患の集中治療や早期発見の機会を提供し、患者管理の改善と医療費の削減につながります。 このように、医療分野の多様化は、セラノスティクスの適応性と潜在能力を示しており、ヘルスケア業界における治療パラダイムの変革につながり、市場の見通しを明るくしています。

企業間のコラボレーション

セラノスティクス市場の成長は、製薬およびバイオテクノロジー企業、診断機器メーカー、学術機関間の戦略的提携によるものです。 これらの提携は、リソースの統合、知識の交換、新規セラノスティクス薬剤の形成促進の中心となっています。 また、こうしたパートナーシップは、セラノスティクスの最先端分野では困難な場合もある規制環境の交渉にも役立っています。例えば、2023年9月には、GEヘルスケアとメイヨークリニックが、医療用画像診断とセラノスティクスの改善を目的としたジョイントベンチャーによる戦略的提携を締結しました。この提携の目的は、放射線医学の進歩と世界的な患者ケアの改善を目的とした、統合されたイノベーションハブの創出です。この他にも、提携企業は互いの利点を活用し、研究開発コストを削減し、最先端のセラノスティクス治療の市場投入までの時間を短縮することができます。

AIと機械学習の統合

AIと機械学習のアルゴリズムにより、大量のデータを迅速かつ正確に分析できるようになり、人間の目では見逃してしまうようなパターンを見つけるのに役立つため、セラノスティクスは変化しつつあります。これらの技術は、セラノスティクスにおいて、診断画像の精度を高め、治療薬をより効果的に選択し、さまざまな治療に対する患者の反応を予測するために応用されています。これにより、患者ケアの個別化と治療効果の向上により、結果が改善されます。AI による予測モデルは、新薬開発プロセスを迅速化し、コストと時間を削減しながら、新規治療の成功率を高めることもできます。このように、セラノスティクスの開発における有望な新たな方向性は、この技術統合によって示されており、市場の需要を高めています。

主な技術動向と開発:

ナノテクノロジー

セラノスティクスにおけるナノテクノロジーの応用には、医療診断および治療の送達と効果を高めるためのナノ粒子の使用が伴います。特定の細胞や組織を標的にすることで、これらのナノ粒子は副作用を低減し、薬物送達の効果を高めます。損傷した細胞に治療化合物を直接送達することで、ナノテクノロジーは集中的な治療を可能にし、全身性の毒性を低減し、疾患の同時検出と治療を可能にします。この戦略は、正常な組織を損傷することなく治療を行うために不可欠な正確性により、特に癌治療において重要です。

画像診断技術(PET、SPECT、MRI、その他

陽電子放射断層撮影(PET)、単光子放射型コンピュータ断層撮影(SPECT)、磁気共鳴画像法(MRI)などの画像診断技術は、セラノスティクス分野に不可欠です。これらの技術は体内の構造を詳細に画像化し、病気の診断、モニタリング、管理に不可欠です。2024年1月、InHealthは英国で初の移動式放射性リガンド療法による癌治療サービスの開始を発表しました。英国では、すでに2万人以上の癌患者が、固定型およびモバイル版ウェブサイトで利用可能なInHealthのPET-CTサービスを利用しています。 同社によると、この新しい放射性リガンドサービスで利用可能になる可動式施設は、固定型施設や急性期病院でこの種のケアを提供している既存の施設に、より大きなキャパシティをもたらすことになります。さらに、PETとSPECTは、体内の代謝や分子の活動を視覚化できる能力により、がんや神経疾患の検出に役立ちます。したがって、これらの画像診断技術をセラノスティクスに統合することで、正確な位置特定と標的治療が可能になり、治療結果が向上し、市場成長に好影響をもたらします。

人工知能と機械学習

人工知能(AI)と機械学習(ML)は、大量のデータセットを分析して疾患の進行や治療結果を予測するパターンを特定することを可能にし、セラノスティクスに革命をもたらしています。AIアルゴリズムは、画像データ、遺伝情報、患者記録を分析して治療計画を個別化することができます。さらに、AIは分子の相互作用と安定性を予測することで、新しいセラノスティクス薬剤の開発を支援し、薬剤開発プロセスを大幅にスピードアップすることができます。これらのテクノロジーが進化するにつれ、臨床現場でのリアルタイムの意思決定に機械学習モデルがますます活用されるようになり、より予測的で予防的なヘルスケアにつながることが期待されています。

リキッドバイオプシー

リキッドバイオプシーでは、血液サンプルから循環腫瘍細胞または腫瘍DNA断片を検出して分析します。これは、セラノスティクスの分野における画期的な手法です。この技術は、腫瘍の動態と変異を非侵襲的に追跡し、がんの早期診断を可能にするものです。米国国立医学図書館によると、リキッドバイオプシーは、腫瘍から放出されるマーカーを検出することができ、その中には、エキソソーム、腫瘍教育血小板(TEP)、循環腫瘍細胞(CTC)、循環遊離核酸(循環遊離DNA(cfDNA)、循環遊離RNA(cfRNA)、循環遊離マイクロRNA(cfmiRNA)などがあります。治療効果の評価や薬剤耐性の特定に利用でき、従来の生検が適切でない悪性腫瘍に対して侵襲的な組織生検を行うことなく治療計画の修正が可能となるため、この方法は有益である。したがって、この技術は従来の生検が適切でない悪性腫瘍に価値があり、市場の成長に貢献する。

3Dバイオプリンティング技術

セラノスティクスにおける3Dバイオプリンティング技術では、薬剤の試験や移植に利用できるカスタマイズされた組織や臓器の作成を行います。この技術では、ゲル媒体または足場に堆積させた生きた細胞の層を利用して、3D構造を構築します。この技術は、特に、病気の組織の自然な解剖学的構造や病理を正確に模倣する患者固有のモデルの開発において、個別化医療に大きな可能性をもたらします。これらのモデルは、制御された環境下で治療反応をテストするために使用することができ、臨床現場で使用される前に、潜在的な治療法の有効性と安全性に関する貴重な洞察を提供します。

セラノスティクス市場の区分:

IMARC Groupは、市場の各セグメントにおける主要なトレンドの分析と、2024年から2032年までの世界、地域、国レベルでの予測を提供しています。当社のレポートでは、市場を疾患の種類、技術、エンドユーザーに基づいて分類しています。

疾患の種類別内訳:

神経疾患

心血管疾患

免疫疾患

腫瘍学疾患

その他

腫瘍疾患が市場シェアの大半を占める

本レポートでは、疾患の種類別に市場の詳細な内訳と分析を提供しています。これには、神経疾患、心血管疾患、免疫疾患、腫瘍疾患、その他が含まれます。レポートによると、腫瘍疾患が最大のセグメントを占めています。

がん治療の分野で個別化医療への注目が高まっているため、腫瘍学が最大の分野となっています。さらに、治療と診断を組み合わせることで、個々の遺伝子プロファイルや疾患の特徴に基づく精密な診断と集中的な治療を可能にするセラノスティクスが可能となり、患者ケアにカスタマイズされたアプローチを提供することができます。例えば、MGIはALACRiSセラノスティクスと戦略的提携を結び、ドイツのベルリンにカスタマーエクスペリエンスセンター(CEC)を設立しました。これは、MGIの先進的な自動化およびシーケンスプラットフォームをドイツ全土に拡大することを目的としています。この提携は、膀胱がん、大腸がん、胃がんなど、さまざまな種類のがんを対象としたMGIの最先端製品を、地域の臨床施設の拡大ネットワークを通じて提供することで、個別化医療の推進を目指しています。ALACRiSの専門知識とMGIの革新的な技術を組み合わせることで、この提携はがんの診断と治療を変革し、最終的には患者の予後を改善することを目指しています。セラノスティクスは、特定のバイオマーカーの特定、治療反応の予測、病気の経過の追跡に役立つため、腫瘍学にとって極めて重要です。これにより、治療効果を最大限に高め、副作用を最小限に抑えることができ、市場の成長に貢献します。

技術別内訳:

ポリメラーゼ連鎖反応

免疫組織化学

イン・シトゥー・ハイブリダイゼーション

シーケンス

その他

ポリメラーゼ連鎖反応が業界で最大のシェアを占めている

技術に基づく市場の詳細な内訳と分析も報告書に記載されています。これには、ポリメラーゼ連鎖反応、免疫組織化学、イン・シトゥハイブリダイゼーション、シーケンス、その他が含まれます。報告書によると、ポリメラーゼ連鎖反応が最大の市場シェアを占めています。

ポリメラーゼ連鎖反応(PCR)またはPCR技術は、特定のDNA配列を増幅するためにPCR技術に大きく依存しており、疾患に関連する遺伝的変異を特定しやすくなるため、セラノスティクスを支援します。その普及は、適応性、感度、および癌、感染症、遺伝性疾患など広範囲の疾患のバイオマーカーを特定する有効性によるものです。 これに加えて、PCR ベースのセラノスティクスは、疾患の予後や治療反応に関する洞察に富む情報を提供することで、診断や治療の選択をサポートします。

エンドユーザー別内訳:

病院およびクリニック

診断ラボ

その他

病院およびクリニックが市場の主要セグメントを占める

病院およびクリニックが市場を独占しているのは、診断や治療を必要とする人々にとってアクセスしやすいこと、そして一箇所で完全なケアを提供できることが理由です。さらに、クリニックや病院には最先端の診断・治療機器が備わっていることが多く、そのため、そのインフラにセラノスティクス技術を組み込むことが容易です。また、これらの施設に熟練した医療従事者がいることで、テラノスティックアプローチの効率的な利用と実施が保証され、病院やクリニックがテラノスティクス市場の成長を牽引する主要なエンドユーザーとしての地位をさらに強固なものにしています。さらに、2023年10月には、韓国のアサン医療センター(AMC)が同国初のテラノスティクスセンターを開設しました。

地域別内訳:

北米

米国

カナダ

欧州

ドイツ

フランス

英国

イタリア

スペイン

その他

アジア太平洋

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

中南米

ブラジル

メキシコ

その他

中東

アフリカ

北米が市場をリードし、最大のセラノスティクス市場シェアを占める

また、このレポートでは、北米(米国およびカナダ)、欧州(ドイツ、フランス、英国、イタリア、スペインなど)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、インドネシアなど)、中南米(ブラジル、メキシコなど)、中東およびアフリカを含むすべての主要地域市場の包括的な分析も提供しています。レポートによると、セラノスティクス市場で最大の地域市場は北米でした。

市場での存在感が強い北米が市場成長を牽引しています。強固なヘルスケアインフラ、多額の研究開発投資、個別化治療へのニーズの高まりにより、セラノスティクスの研究開発の最前線に立っています。さらに、北米は治療と診断の融合が進んでおり、大手企業が技術革新を推進し、規制当局の後押しにより成長に適した環境が整っています。したがって、セラノスティクス業界におけるこのポジションは、先駆的な研究機関から活気のあるバイオテクノロジーの拠点まで、精密医療の方向性に影響を与える上で重要な役割を果たしていることを示しています。例えば、2024年1月31日、食品医薬品局(FDA)は、品質マネジメントシステム規則の名称を変更し、ISO 13485:2016で概説されている特定の期待や概念を明確にすることを目的とした要件と規定を導入しました。この改訂されたセクションは、品質マネジメントシステム規則(QMSR)として知られ、理解とコンプライアンスの向上を目指しています。FDAは、品質マネジメントシステムに関するグローバルなコンセンサス標準に整合させるために、これらの要件を修正する最終決定を発表しました。この修正には、医療機器の品質マネジメントシステムに関する国際標準である国際標準化機構(ISO)が定めた品質マネジメントシステム要件が参照により組み込まれています。

各国でカバーされている分析:

過去の、現在の、そして将来の市場実績

疾患の種類、技術、エンドユーザーに基づく市場の過去の、現在の、そして将来の実績

競合状況

政府規制

競合状況

市場調査レポートでは、市場構造、主要企業による市場シェア、市場参加者のポジショニング、トップの勝利戦略、競争力ダッシュボード、企業評価象限など、競争環境の包括的な分析を提供しています。また、すべての主要企業の詳しいプロフィールも提供されています。これには、事業概要、製品ラインナップ、事業戦略、SWOT分析、財務状況、主要ニュースおよびイベントが含まれます。セラノスティクス業界における主要な市場関係者には、Abbott Laboratories, Agilent Technologies Inc., AmeriPath Inc. (Quest Diagnostics Incorporated), Beckman Coulter Inc. (Danaher Corporation), Becton Dickinson and Company, F. Hoffmann-La Roche AG, General Electric Company, Illumina Inc., Myriad Genetics Inc., Pfizer Inc., Qiagen N.V., Thermo Fisher Scientific Inc.などが含まれます。現在、市場の主要企業は、市場での存在感を強化し、イノベーションを促進することを目的としたさまざまな取り組みを通じて、戦略的に自社の地位を強化しています。こうした取り組みには、進化するヘルスケアのニーズに対応する新たなセラノスティックソリューションの開拓に向けた研究開発への多額の投資が含まれます。さらに、学術機関、製薬会社、ヘルスケアプロバイダーとの戦略的提携やパートナーシップにより、補完的な専門知識、リソース、流通チャネルへのアクセスが可能となり、最先端のセラノスティック技術の開発と商業化が促進されます。さらに、市場拡大戦略や規制当局の承認を通じて地理的範囲の拡大に重点的に取り組むことで、新興市場における足場をさらに強固にし、グローバルな市場におけるリーダーとしての地位を強化しています。全体として、これらの積極的な施策は、主要企業のセラノスティクス分野の進歩への取り組みを強調し、このダイナミックで変革的な市場における先駆者としての地位を確固たるものにしています。

各企業に関する分析内容:

市場シェア

事業概要

提供製品

事業戦略

SWOT分析

主なニュースとイベント

セラノスティクス市場ニュース:

2023年10月10日:Icon社が、がん治療に特化した方法であるセラノスティクスを発表。高度な診断画像を用いてがん細胞を特定し、その後、細胞レベルで標的放射線療法を実施することで効果的な治療を実現する。

2023年3月3日、診断および治療用放射性医薬品の開発で知られるラジオファーマ・セラノスティクスは、完全子会社であるラジオファーマ・セラノスティクス(米国)社を通じて、前立腺癌の高度治療用放射性医薬品開発に重点的に取り組む米国の非公開ベンチャー企業、ファーマ15社(Pharma15)を買収する契約を締結したと発表した。Pharma15は、前立腺がんの治療薬として現在使用されているものや後期段階にあるものに対する耐性に対処する資産の創出に専念しています。これらの技術は、がん細胞の受容体に正確に作用し、健康な組織を温存しながら、新しい標的アプローチにおける毒性を低減する可能性を示しています。

2024年2月13日:Curasight A/Sは、バスケット試験デザインと呼ばれる手法を採用し、5種類の異なる癌を対象とする新たな第I相/第IIa相試験を実施することで、臨床治療アプローチを強化するという野心的な計画を発表しました。この試験は、Curasightの診断プラットフォームであるuTRACE®と治療プラットフォームであるuTREAT®を活用し、神経膠芽腫、神経内分泌腫瘍(NET)、頭頸部がん(HNSCC)、非小細胞肺がん(NSCLC)、膵臓がんなど、さまざまな種類のがんを対象に、Curasightのセラノスティクス手法の有効性を評価することを目的としています。

【目次】

1 序文

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次ソース

2.3.2 二次ソース

2.4 市場予測

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法

3 エグゼクティブサマリー

4 世界のセラノスティクス市場 – はじめに

4.1 セラノスティクスとは何か?

4.2 セラノスティクスが使用される主な疾患

4.2.1 神経疾患

4.2.2 心血管疾患

4.2.3 免疫疾患

4.2.4 腫瘍疾患

4.3 セラノスティクスに使用される主な技術

4.3.1 ポリメラーゼ連鎖反応

4.3.2 免疫組織化学

4.3.3 イン・シトゥー・ハイブリダイゼーション

4.3.4 シーケンス

4.4 業界トレンド

4.5 競合情報

5 世界のセラノスティクス市場の概況

5.1 過去の市場動向と現在の市場動向(2018年~2023年

5.2 市場予測(2024年~2032年

6 世界のセラノスティクス市場 – 疾患タイプ別内訳

6.1 神経疾患

6.1.1 概要

6.1.2 過去の市場動向および現在の市場動向(2018年~2023年

6.1.3 市場予測(2024年~2032年

6.1.4 技術別の市場内訳

6.1.5 エンドユーザー別の市場内訳

6.2 心血管疾患

6.2.1 概要

6.2.2 過去の市場動向および現在の市場動向(2018年~2023年

6.2.3 市場予測(2024年~2032年

6.2.4 技術別市場内訳

6.2.5 エンドユーザー別市場内訳

6.3 免疫疾患

6.3.1 概要

6.3.2 市場の歴史的および現在の動向(2018年~2023年

6.3.3 市場予測(2024年~2032年

6.3.4 技術別市場内訳

6.3.5 エンドユーザー別市場内訳

6.4 腫瘍学疾患

6.4.1 概要

6.4.2 歴史的および現在の市場動向(2018~2023年

6.4.3 市場予測(2024~2032年

6.4.4 技術別市場内訳

6.4.5 エンドユーザー別市場内訳

6.5 その他

6.5.1 概要

6.5.2 過去の市場動向および現在の市場動向(2018~2023年

6.5.3 市場予測(2024~2032年

6.6 疾患タイプ別の魅力的な投資提案

7 世界のセラノスティクス市場 – 技術別内訳

7.1 ポリメラーゼ連鎖反応

7.1.1 概要

7.1.2 過去の市場動向と現在の市場動向(2018年~2023年

7.1.3 市場予測(2024年~2032年

7.1.4 疾患タイプ別の市場内訳

7.1.5 エンドユーザー別の市場内訳

7.2 免疫組織化学

7.2.1 概要

7.2.2 歴史的および現在の市場動向(2018年~2023年

7.2.3 市場予測(2024年~2032年

7.2.4 疾患タイプ別の市場内訳

7.2.5 エンドユーザー別の市場内訳

7.3 インシチュハイブリダイゼーション

7.3.1 概要

7.3.2 歴史的および現在の市場動向(2018年~2023年)

7.3.3 市場予測(2024年~2032年)

7.3.4 疾患タイプ別の市場内訳

7.3.5 エンドユーザー別の市場内訳

7.4 シーケンシング

7.4.1 概要

7.4.2 歴史的および現在の市場動向(2018年~2023年)

7.4.3 市場予測(2024年~2032年

7.4.4 疾患タイプ別の市場内訳

7.4.5 エンドユーザー別の市場内訳

7.5 その他

7.5.1 概要

7.5.2 過去の市場動向および現在の市場動向(2018年~2023年

7.5.3 市場予測(2024年~2032年

7.6 技術別投資提案の魅力

8 世界のセラノスティクス市場 – エンドユーザー別内訳

8.1 病院および診療所

8.1.1 概要

8.1.2 過去の市場動向および現在の市場動向(2018年~2023年

8.1.3 市場予測(2024年~2032年

8.1.4 疾患タイプ別市場内訳

8.1.5 技術別市場内訳

8.2 診断ラボ

8.2.1 概要

8.2.2 過去の市場動向および現在の市場動向(2018年~2023年)

8.2.3 市場予測(2024年~2032年)

8.2.4 疾患タイプ別市場内訳

8.2.5 技術別市場内訳

8.3 その他

8.3.1 概要

8.3.2 過去の市場動向と現在の市場動向(2018年~2023年)

8.3.3 市場予測(2024年~2032年)

8.4 エンドユーザー別の魅力的な投資提案

…

【お問い合わせ・ご購入サイト】

資料コード:SR112025A22828