市場規模

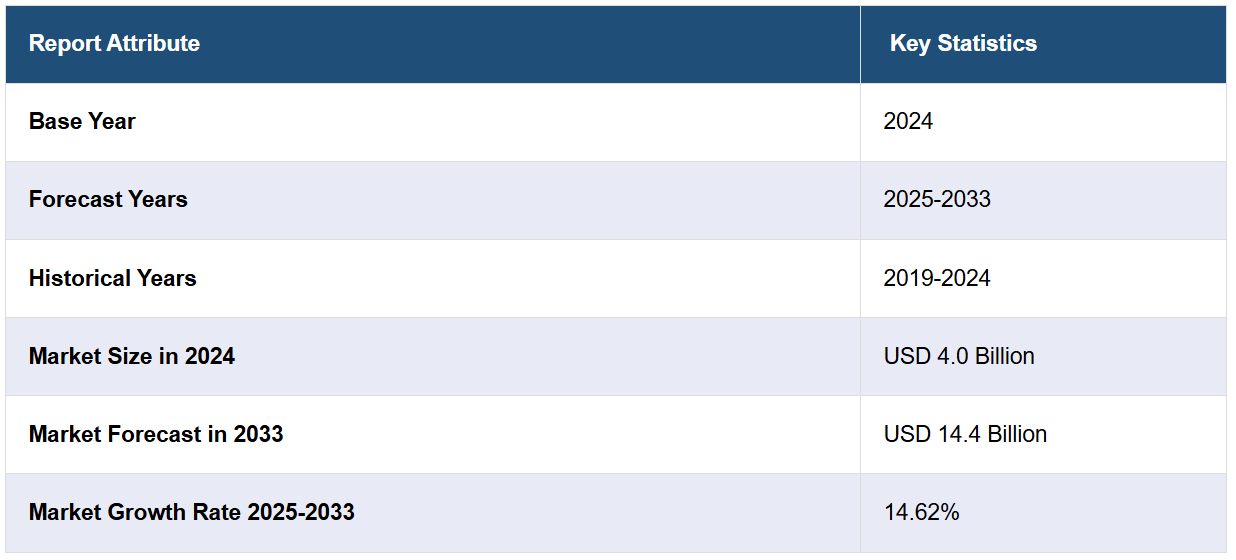

世界のバイオプロセスバッグ市場規模は、2024年には40億米ドルに達しました。今後、IMARC Groupは、市場が2033年までに144億米ドルに達すると予測しており、2025年から2033年の間の成長率(CAGR)は14.62%と予測しています。この市場は主に、バイオ製造のためのインフラの増加、バイオ医薬品に対する需要の高まり、シングルユース技術の進歩、個別化医療の採用、細胞療法および遺伝子療法の急速な普及、高処理システムに対する新たなニーズ、バイオ医薬品を扱うサプライヤー数の増加によって牽引されています。

バイオプロセスバッグ市場分析:

主な市場推進要因:世界のバイオプロセスバッグ市場は、バイオ医薬品の消費量の増加、シングルユースシステムの進歩、個別化医療の利用の増加を主な要因として成長しています。さらに、細胞療法や遺伝子療法の利用の増加、バイオ製造への投資の増加も市場の成長を後押ししています。

市場の主な動向:市場における現在の動向としては、シングルユース技術の採用、柔軟性と拡張性に優れたバイオリアクターへの関心の高まり、主にダウンストリーム処理における使い捨てバッグの使用などがあります。バイオ製薬企業とサプライヤー間の協力関係も、技術革新と市場開発に貢献しています。

地域別動向:バイオ医薬品およびヘルスケア分野が発達しており、研究開発への支出に重点的に取り組んでいることから、北米がバイオプロセスバッグ市場で最大のシェアを占めています。また、この地域では、個別化医療と細胞療法が市場をリードしており、欧州とアジア太平洋地域も進展を見せています。

競合状況:バイオプロセスバッグ業界の主要企業の一部には、CellBios Healthcare & Lifesciences Pvt. Ltd.、Charter Medical Ltd. (Solesis Medical Technologies Inc.)、Compagnie de Saint-Gobain S.A.、Danaher Corporation、Entegris Inc、FlexBiosys Inc.(Repligen Corporation)、ILC Dover LP、Indutrade AB、PROAnalytics LLC、Sartorius AG、Thermo Fisher Scientific Incなどがあります。

課題と機会:潜在的な課題としては、プラスチック材料の廃棄物や環境に関する問題、規制遵守、その他のコンプライアンス形態が挙げられます。しかし、持続可能性、新しい生分解性材料、新興経済圏におけるバイオ製薬市場の拡大といった分野には、機会があります。

バイオプロセスバッグ市場の動向:

医薬品に対する需要の高まり

今日では、従来の医薬品よりも医薬品に対する需要が高まっています。モノクローナル抗体、ワクチン、細胞療法などの製品は、生産に一定の管理環境を必要とする製品に分類されます。これは、これらの環境下では、バイオ製品の加工や保存に無菌で柔軟かつ安価な方法が採用されているためです。これらのバッグに対する需要は、バイオ医薬品産業が発達している北米やヨーロッパなどの先進地域で特に高くなっています。例えば、新興市場でバイオテクノロジー産業が発展すれば、バイオプロセスバッグの需要は世界中でさらに増加することになります。例えば、米国立衛生研究所(NIH)によると、承認された新薬の40%以上が生物由来の医薬品であることから、バイオ医薬品産業の成長におけるバイオプロセスバッグの重要性が浮き彫りになっています。

シングルユース技術の進歩

シングルユース技術(SUT)は、ステンレス製バイオリアクターに比べて多くの利点をもたらすため、バイオ医薬品製造で使用されています。 これらの技術には、洗浄や滅菌のコストを削減し、汚染のリスクを最小限に抑え、製造の汎用性を高めるバイオプロセスバッグも含まれます。バイオ医薬品市場では、より柔軟で費用対効果の高い生産方法への需要が高まっているため、バイオプロセスバッグを含むSUTが利用されるようになっています。バイオプロセスバッグの利用は、多層フィルムシステムやバリア機能の向上などの進歩によって促進されてきました。現在の世界では、ワクチンに対する需要と迅速な開発の実績が、拡張性と使い捨て可能なバイオプロセスシステムの重要性を強調しています。IMARC Groupの報告によると、世界のシングルユースバイオプロセス市場規模は2023年に161億米ドルに達し、2032年には645億米ドルに達すると予想されており、2024年から2032年の間の成長率(CAGR)は16.2%となっています。

個別化医療の採用拡大

患者の特性に基づく治療の提供を伴う精密医療は、現在、医療分野で受け入れられつつあります。このアプローチでは、小規模ながら多数の、または異なる生物製剤の合成および精製プロセスが必要となる場合があり、そのため効率的なバイオプロセス方法が必要となります。例えば、パーソナライズド・メディカル・コーリションは、現在市場に出回っている、ラベルに1つまたは複数のバイオマーカーを直接使用することを目的とした薬剤、すなわち132種類のパーソナライズド・メディスンを特定しています。バイオプロセスバッグは柔軟性があり、使いやすいため、個別化医療の生産に最適です。製造工程の変更が容易であるため、効果的に治療薬を製造できない期間を最小限に抑えることができます。バイオプロセスバッグは、CAR-T細胞療法や遺伝子療法などの治療薬の搬送にも使用されており、これらの市場の成長に直接比例しています。

バイオプロセスバッグ市場のセグメンテーション:

IMARCグループは、市場の各セグメントにおける主要なトレンドの分析と、2025年から2033年までの世界、地域、国レベルでの予測を提供しています。当社のレポートでは、種類、ワークフロー、エンドユーザーに基づいて市場を分類しています。

種類別内訳:

2Dバイオプロセスバッグ

3Dバイオプロセスバッグ

その他のバッグおよびアクセサリー

2Dバイオプロセスバッグが市場シェアの大半を占める

本レポートでは、種類別に市場の詳細な内訳と分析を提供しています。これには、2Dバイオプロセスバッグ、3Dバイオプロセスバッグ、その他のバッグおよびアクセサリーが含まれます。レポートによると、2Dバイオプロセスバッグが最大のセグメントを占めています。

バイオプロセスバッグ市場に関するレポートによると、2Dバイオプロセスバッグは、バイオ医薬品の取り扱いおよび保管に使用される際の柔軟性と高性能により、主要な製品タイプとなっています。 業務規模により性能に多少の差異はあるものの、小規模から中規模のバイオプロセスにおいては、使いやすさ、汚染リスクの排除、比較的高価なステンレス鋼システムのコスト削減の可能性といった利点が挙げられます。これらは、切り替え可能で多用途かつ効率的なバイオ製造プラットフォームに対する需要の高まりに応えるため、培地調製、バッファー貯蔵、中間製品貯蔵において一般的に使用されています。 個別化医療や小規模生産などのカスタムメイドの用途におけるシングルユース技術への依存度が高まっていることから、2Dバイオプロセスバッグの需要が急増しています。

ワークフロー別内訳:

上流プロセス

下流プロセス

プロセス開発

その他

バイオ医薬品製造のワークフロー別では、上流プロセスが業界最大のシェアを占めています。

ワークフロー別の市場の詳細な内訳と分析も、このレポートで提供されています。 これには、上流プロセス、下流プロセス、プロセス開発、その他が含まれます。 レポートによると、上流プロセスが最大の市場シェアを占めています。

バイオ医薬品の製造における強化された拡張可能なソリューションのニーズに応えるため、上流プロセスはバイオプロセスバッグ市場を牽引し続けています。細胞培養や発酵などの一部の上流プロセスでは、大量の培地や添加剤が必要となりますが、柔軟性があり、汚染リスクが低いバイオプロセスバッグを使用すれば、容易に処理することができます。 これらのバッグは、細胞増殖、培地調製、保存に使用され、作業の改善と経済的な追加を実現します。 この技術革新は、上流処理の効率化に対する需要の高まりを示しており、採用された新しいバイオテクノロジー生産技術による市場の成長を明確に示しています。

エンドユーザー別:

製薬およびバイオ製薬会社

CMOおよびCRO

学術および研究機関

その他

製薬およびバイオ製薬会社が市場の主要セグメントを占める

本レポートでは、エンドユーザー別の市場の詳細な内訳と分析を提供しています。これには、製薬およびバイオ製薬会社、CMOおよびCRO、学術および研究機関、その他が含まれます。レポートによると、医薬品およびバイオ医薬品企業が最大の市場シェアを占めています。

医薬品およびバイオ医薬品業界は、手頃な価格で効果的な生産方法を必要としているため、バイオプロセスバッグ市場に高い関心を寄せています。これらの企業は、バイオプロセスバッグを培地準備、緩衝液の保存、製品輸送など、多くの作業で利用しています。これは、バイオプロセスバッグが、以下で述べる汚染や洗浄に関する従来の方法よりも多くの利点を提供しているためです。この需要は、急速に成長する新しい生物製剤やワクチン開発によってもさらに後押しされています。生物学的製剤の開発が増加しているため、革新的なバイオプロセスソリューションに対する需要が常に存在し、それによってバイオプロセスバッグの消費が促進されています。

地域別内訳:

北米

米国

カナダ

ヨーロッパ

ドイツ

フランス

英国

イタリア

スペイン

その他

アジア太平洋

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

中南米

ブラジル

メキシコ

その他

中東およびアフリカ

バイオプロセスバッグ市場では北米がトップシェアを占めています。

また、このレポートでは、北米(米国、カナダ)、欧州(ドイツ、フランス、英国、イタリア、スペイン、ロシアなど)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、インドネシアなど)、中南米(ブラジル、メキシコなど)、中東およびアフリカといったすべての主要地域市場の包括的な分析も提供しています。報告書によると、バイオプロセスバッグの地域別市場としては北米が最大でした。

バイオプロセスバッグ市場は主に北米がリードしており、これはバイオ製薬業界への注目度が高まり、医療の質が向上し、研究への研究開発投資が増えていることが要因です。米国立科学財団によると、米国は研究および実験開発(R&D)の最大の実施国として浮上しており、2021年の国内総支出におけるR&Dへの支出は推定8060億ドルに上るとされています。このように研究開発に多額の投資が行われていることは、バイオプロセス分野におけるイノベーションを牽引する最前線に北米が依然としてあり、市場でトップの地位を維持していることを示しています。この地域の優位性は、商業規模に移行する際に新しいバイオプロセス技術を採用する大手バイオ製薬会社のOEM拠点が十分に発達していることによるものです。また、北米諸国では現在、バイオ製造プロセスの強化を推進し、市場の成長を支援するさまざまな規制が施行されています。

競合状況

市場調査レポートでは、市場における競合状況の包括的な分析も提供しています。また、すべての主要企業の詳しいプロフィールも提供されています。バイオプロセスバッグ業界における主要企業の一部には、CellBios Healthcare & Lifesciences Pvt. Ltd.、Charter Medical Ltd. (Solesis Medical Technologies Inc.)、Compagnie de Saint-Gobain S.A.、Danaher Corporation、Entegris Inc、FlexBiosys Inc.(Repligen Corporation)、ILC Dover LP、Indutrade AB、PROAnalytics LLC、Sartorius AG、Thermo Fisher Scientific Inc.

(これは主要企業の一部のリストであり、完全なリストは報告書に記載されています。)

バイオプロセスバッグ市場の主要企業は、特に、より効率的な製品を開発するために新製品への投資や買収を行っています。 バイオプロセスバッグの改良、特に耐久性、滅菌、汚染防止などの機能の改善に向けた研究開発(R&D)への投資を継続しています。 また、特定のバイオプロセス用途の要件に対応した特定の製品開発において、バイオテクノロジー企業と協力するというアプローチもあります。さらに、これらの企業はアジア太平洋地域を含む新興のバイオ医薬品部門を持つ国際市場での生産能力も拡大しています。また、業界の主要企業が、使い捨て技術に関連する環境への影響を軽減するための素材やリサイクルプログラムに投資していることから、持続可能性に焦点を当てているという傾向も見られます。これらの企業が述べている取り組みはすべて、バイオ医薬品市場のダイナミックなニーズに応え、市場での地位を強化する上で、累積的な効果をもたらすものです。

バイオプロセスバッグ市場ニュース:

2024年3月5日:バイオプロセスソリューションに重点を置く製薬および研究用機器の世界的サプライヤーであるザルトリウスグループは、2DバッグのバリエーションであるSartorius Flexboyシングルユースバッグを開発しました。このバッグは、5mlから50Lまでのバッグチャンバー容量で入手可能です。このフレキシブルなFlexboy プレデザインソリューション(PDS)シリーズは、無菌ろ過、移送、保存など、あらゆるバイオ医薬品の取り扱いを容易にします。 さまざまな構成は、さまざまなプロセスステップにシームレスに統合できるよう設計されています。

【目次】

1 序文

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データエンドユーザー

2.3.1 主なエンドユーザー

2.3.2 二次的なエンドユーザー

2.4 市場予測

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法

3 エグゼクティブサマリー

4 バイオプロセスバッグの世界市場 – はじめに

4.1 概要

4.2 市場力学

4.3 業界トレンド

4.4 競合情報

5 世界のバイオプロセスバッグ市場の概観

5.1 過去の市場トレンドと現在の市場トレンド(2019年~2024年

5.2 市場予測(2025年~2033年

6 世界のバイオプロセスバッグ市場 – 種類別内訳

6.1 2Dバイオプロセスバッグ

6.1.1 概要

6.1.2 過去の市場動向と現在の市場動向(2019年~2024年)

6.1.3 市場区分

6.1.4 市場予測(2025年~2033年)

6.2 3Dバイオプロセスバッグ

6.2.1 概要

6.2.2 過去の市場動向と現在の市場動向(2019年~2024年)

6.2.3 市場区分

6.2.4 市場予測(2025年~2033年

6.3 その他のバッグおよびアクセサリー

6.3.1 過去の市場動向および現在の市場動向(2019年~2024年

6.3.2 市場予測(2025年~2033年

6.4 タイプ別魅力的な投資提案

7 バイオプロセスバッグの世界市場 – ワークフロー別内訳

7.1 アップストリームプロセス

7.1.1 概要

7.1.2 過去の市場動向および現在の市場動向(2019年~2024年

7.1.3 市場区分

7.1.4 市場予測(2025年~2033年

7.2 ダウンストリームプロセス

7.2.1 概要

7.2.2 過去の市場動向および現在の市場動向(2019年~2024年

7.2.3 市場区分

7.2.4 市場予測(2025~2033年

7.3 プロセス開発

7.3.1 概要

7.3.2 過去の市場動向と現在の市場動向(2019~2024年

7.3.3 市場区分

7.3.4 市場予測(2025~2033年

7.4 その他

7.4.1 過去の市場動向および現在の市場動向(2019年~2024年)

7.4.2 市場予測(2025年~2033年)

7.5 ワークフロー別の魅力的な投資提案

8 バイオプロセスバッグの世界市場 – エンドユーザー別内訳

8.1 製薬およびバイオ製薬会社

8.1.1 概要

8.1.2 過去の市場動向と現在の市場動向(2019年~2024年)

8.1.3 市場区分

8.1.4 市場予測(2025年~2033年)

8.2 CMOおよびCRO

8.2.1 概要

8.2.2 過去の市場動向と現在の市場動向(2019年~2024年)

8.2.3 市場区分

8.2.4 市場予測(2025年~2033年)

8.3 学術・研究機関

8.3.1 概要

8.3.2 市場の歴史的および現在の動向(2019年~2024年)

8.3.3 市場のセグメント化

8.3.4 市場予測(2025年~2033年)

8.4 その他

8.4.1 過去の市場動向および現在の市場動向(2019年~2024年)

8.4.2 市場予測(2025年~2033年)

8.5 エンドユーザー別の魅力的な投資提案

9 世界のバイオプロセスバッグ市場 – 地域別内訳

9.1 北米

9.1.1 米国

9.1.1.1 市場の推進要因

9.1.1.2 過去の市場動向および現在の市場動向(2019年~2024年

9.1.1.3 種類別市場規模推移

9.1.1.4 ワークフロー別市場規模推移

9.1.1.5 エンドユーザー別市場規模推移

9.1.1.6 主要企業

9.1.1.7 市場予測(2025年~2033年

9.1.2 カナダ

9.1.2.1 市場の推進要因

9.1.2.2 過去の市場動向および現在の市場動向(2019年~2024年

9.1.2.3 種類別の市場内訳

9.1.2.4 ワークフロー別の市場内訳

9.1.2.5 エンドユーザー別の市場内訳

9.1.2.6 主要企業

9.1.2.7 市場予測(2025年~2033年)

9.2 ヨーロッパ

9.2.1 ドイツ

9.2.1.1 市場促進要因

9.2.1.2 歴史的および現在の市場動向(2019年~2024年

9.2.1.3 種類別市場内訳

9.2.1.4 ワークフロー別市場内訳

9.2.1.5 エンドユーザー別市場内訳

9.2.1.6 主要企業

9.2.1.7 市場予測(2025年~2033年

9.2.2 フランス

9.2.2.1 市場促進要因

9.2.2.2 過去の市場動向および現在の市場動向(2019年~2024年

9.2.2.3 種類別市場内訳

9.2.2.4 ワークフロー別の市場内訳

9.2.2.5 エンドユーザー別の市場内訳

9.2.2.6 主要企業

9.2.2.7 市場予測(2025年~2033年

9.2.3 英国

9.2.3.1 市場推進要因

9.2.3.2 過去の市場動向および現在の市場動向(2019年~2024年)

9.2.3.3 タイプ別市場内訳

9.2.3.4 ワークフロー別市場内訳

9.2.3.5 エンドユーザー別市場内訳

9.2.3.6 主要企業

9.2.3.7 市場予測(2025年~2033年

9.2.4 イタリア

9.2.4.1 市場推進要因

9.2.4.2 過去の市場動向および現在の市場動向(2019年~2024年

9.2.4.3 種類別市場内訳

9.2.4.4 ワークフロー別市場内訳

9.2.4.5 エンドユーザー別市場内訳

9.2.4.6 主要企業

9.2.4.7 市場予測(2025年~2033年

9.2.5 スペイン

9.2.5.1 市場の推進要因

9.2.5.2 過去の市場動向および現在の市場動向(2019年~2024年

9.2.5.3 種類別の市場内訳

9.2.5.4 ワークフロー別の市場内訳

9.2.5.5 エンドユーザー別の市場内訳

9.2.5.6 主要企業

9.2.5.7 市場予測(2025年~2033年)

9.2.6 その他

9.2.6.1 過去の市場動向および現在の市場動向(2019年~2024年)

9.2.6.2 市場予測(2025年~2033年)

9.3 アジア太平洋地域

9.3.1 中国

9.3.1.1 市場推進要因

9.3.1.2 過去の市場動向と現在の市場動向(2019年~2024年

9.3.1.3 タイプ別市場内訳

9.3.1.4 ワークフロー別市場内訳

9.3.1.5 エンドユーザー別市場内訳

9.3.1.6 主要企業

9.3.1.7 市場予測(2025年~2033年

9.3.2 日本

9.3.2.1 市場の推進要因

9.3.2.2 過去の市場動向および現在の市場動向(2019年~2024年

9.3.2.3 種類別の市場内訳

9.3.2.4 ワークフロー別の市場内訳

9.3.2.5 エンドユーザー別の市場内訳

9.3.2.6 主要企業

9.3.2.7 市場予測(2025年~2033年)

9.3.3 インド

9.3.3.1 市場促進要因

9.3.3.2 過去の市場動向および現在の市場動向(2019年~2024年)

9.3.3.3 種類別市場内訳

9.3.3.4 ワークフロー別市場内訳

9.3.3.5 エンドユーザー別市場内訳

9.3.3.6 主要企業

9.3.3.7 市場予測(2025年~2033年

9.3.4 韓国

9.3.4.1 市場促進要因

9.3.4.2 過去の市場動向および現在の市場動向(2019年~2024年

9.3.4.3 種類別市場内訳

9.3.4.4 ワークフロー別市場内訳

9.3.4.5 エンドユーザー別市場内訳

9.3.4.6 主要企業

9.3.4.7 市場予測(2025年~2033年

9.3.5 オーストラリア

9.3.5.1 市場推進要因

9.3.5.2 市場の歴史と現在の動向(2019年~2024年)

9.3.5.3 タイプ別市場内訳

9.3.5.4 ワークフロー別市場内訳

9.3.5.5 エンドユーザー別市場内訳

9.3.5.6 主要企業

9.3.5.7 市場予測(2025年~2033年

9.3.6 インドネシア

9.3.6.1 市場推進要因

9.3.6.2 過去の市場動向および現在の市場動向(2019年~2024年

9.3.6.3 種類別市場内訳

9.3.6.4 ワークフロー別市場内訳

9.3.6.5 エンドユーザー別市場内訳

9.3.6.6 主要企業

9.3.6.7 市場予測(2025年~2033年

9.3.7 その他

9.3.7.1 過去の市場動向および現在の市場動向(2019年~2024年

9.3.7.2 市場予測(2025年~2033年

9.4 ラテンアメリカ

9.4.1 ブラジル

9.4.1.1 市場推進要因

9.4.1.2 過去の市場動向および現在の市場動向(2019年~2024年

9.4.1.3 タイプ別市場内訳

9.4.1.4 ワークフロー別市場内訳

9.4.1.5 エンドユーザー別市場内訳

9.4.1.6 主要企業

9.4.1.7 市場予測(2025年~2033年

9.4.2 メキシコ

9.4.2.1 市場推進要因

9.4.2.2 過去の市場動向および現在の市場動向(2019年~2024年

9.4.2.3 種類別市場内訳

9.4.2.4 ワークフロー別市場内訳

9.4.2.5 エンドユーザー別市場内訳

9.4.2.6 主要企業

9.4.2.7 市場予測(2025年~2033年

9.4.3 その他

9.4.3.1 過去の市場動向および現在の市場動向(2019年~2024年

9.4.3.2 市場予測(2025年~2033年

9.5 中東およびアフリカ

9.5.1 市場促進要因

9.5.2 過去の市場動向および現在の市場動向(2019年~2024年

9.5.3 種類別市場内訳

9.5.4 ワークフロー別の市場内訳

9.5.5 エンドユーザー別の市場内訳

9.5.6 国別の市場内訳

9.5.7 主要企業

9.5.8 市場予測(2025年~2033年

9.6 地域別の魅力的な投資提案

…

【お問い合わせ・ご購入サイト】

資料コード:SR112025A8308