市場規模

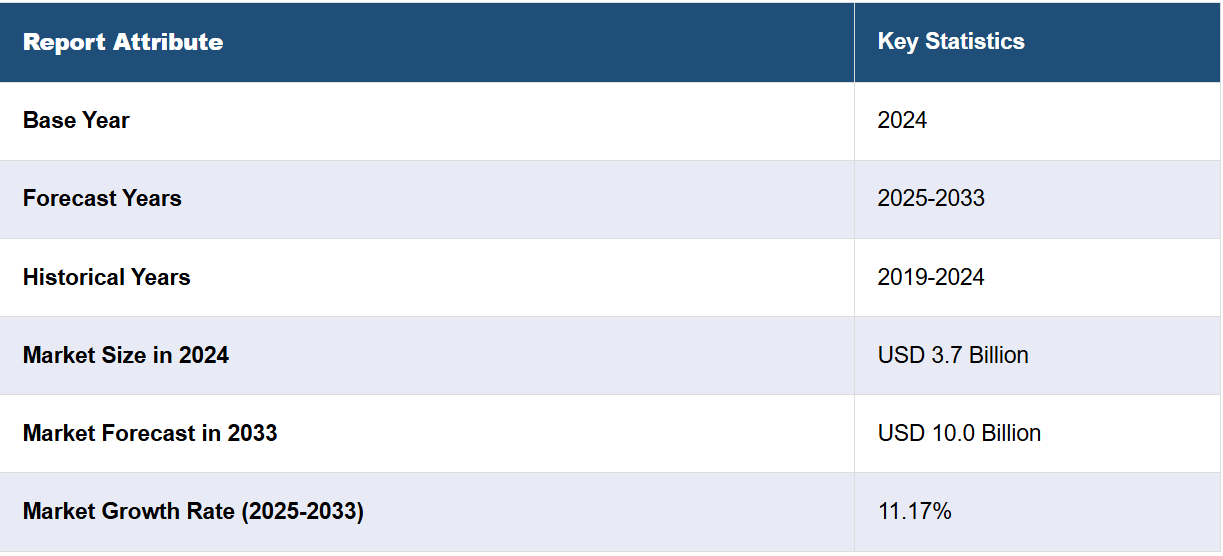

世界の間葉系幹細胞市場規模は、2024年に37億米ドルに達した。 今後、IMARC Groupは、市場が2033年までに100億米ドルに達すると予測しており、2025年から2033年の間の成長率(CAGR)は11.17%と予測している。 市場は主に、慢性疾患の有病率の増加、幹細胞研究の進歩、臨床試験の増加によって牽引されている。これに伴い、規制面の強化やヘルスケアへの投資が、MSCベースの治療法の開発と採用を世界的にさらに推進し、それによって市場の成長が促進されます。

間葉系幹細胞市場分析:

主な市場推進要因:市場は主に、世界中で慢性疾患の有病率が上昇していること、幹細胞研究および技術の進歩、再生医療に対する需要の高まりによって牽引されています。これに伴い、支援的な規制枠組み、官民からの多額の投資、MSCベースの治療法の臨床試験および承認件数の増加が、間葉系幹細胞市場の成長に大きく貢献しています。さらに、バイオテクノロジー企業、研究機関、医療提供者の連携した取り組みにより、間葉系幹細胞の開発と商業化がさらに加速し、その治療用途と市場規模が拡大しています。

市場の主な動向:市場の主な動向としては、MSC療法の適用を強化し、間葉系幹細胞で治療可能な疾患の範囲を広げるバイオテクノロジーの著しい進歩が挙げられます。これに伴い、市場では、すぐに利用可能で拡張性があることから、同種異系MSC療法へのシフトも見られます。さらに、主に北米と欧州で規制当局の承認が加速しており、MSCベースの治療法の普及を促進しています。また、MSC研究におけるイノベーションと臨床試験を推進することを目的とした、学術機関とさまざまなバイオ製薬企業との提携にも注目が集まっています。

地理的傾向:間葉系幹細胞市場における地理的傾向は、大きなばらつきを見せています。北米は、高度な医療インフラと豊富な研究資金により、市場をリードしています。欧州は、規制面の支援と再生医療への注目度の高まりにより、北米に肉薄しています。アジア太平洋地域は、主に医療技術への投資の増加と慢性疾患の増加によって、急速に成長する地域として浮上しています。これに伴い、規制枠組みの改善とバイオテクノロジー部門の成長により、中国やインドなどの国々が主要なプレーヤーとなっています。これらの傾向は、MSC療法の採用における世界的な拡大と地域的な差異を浮き彫りにしています。

競合状況: 間葉系幹細胞業界における主要な市場参加者の一部には、ATCC、Axol Bioscience Ltd.、Cell Applications Inc.、Celprogen Inc.、Cyagen Biosciences Inc.、Lonza Group AG、Merck KGaA、PromoCell GmbH、STEMCELL Technologies Inc.、Thermo Fisher Scientific Inc.などがあります。

課題と機会:市場は、生産規模の拡大の複雑さや、すべてのバッチで一貫した品質を確保することなど、さまざまな課題に直面しています。また、規制上のハードルも地域によって大きく異なり、それが市場参入に影響を与えています。しかし、慢性疾患の画期的な治療につながる可能性があるMSC研究の進歩など、チャンスも豊富にあります。また、MSCを個別化医療に利用することや、従来の治療法を超えて、組織工学や3Dバイオプリンティングなどの分野にMSCの応用をさらに拡大することへの関心も高まっています。世界中で再生治療への需要が高まっていることから、MSCベースの治療法には膨大な潜在市場が存在します。

間葉系幹細胞市場の動向:

提携とパートナーシップの増加

バイオテクノロジー企業、研究機関、およびさまざまなヘルスケアプロバイダー間の戦略的提携や協力関係は、間葉系幹細胞(MSC)療法の開発と商業化を加速させる上で重要な役割を果たしています。これらの提携は一般的に、より効率的な臨床試験と迅速な規制当局の承認を可能にする多様な専門知識、リソース、および技術を組み合わせます。例えば、2024年には、PluristyxとResilienceがiPSC由来治療法の開発を合理化するための提携を発表しました。Pluristyxは臨床グレードのiPS細胞を生成し、ResilienceはGMP製造の下流工程を担当します。この提携により、有望なiPSC療法を初期開発段階から臨床製造段階へと移行させるための、わかりやすい道筋が提供されます。この協力アプローチは、MSCベースの治療法の市場投入までの時間を短縮するだけでなく、その治療用途を拡大し、さまざまな病状における患者の治療結果をさらに改善します。

投資と資金調達の増加

幹細胞の研究開発に対する官民からの多額の投資がイノベーションを促進し、間葉系幹細胞(MSC)市場を拡大しています。例えば、インド政府(GoI)は、ICMR、DBT、DSTなどの資金提供機関を通じて幹細胞研究に多大な支援を提供しており、その結果、40以上の研究機関で高度なインフラが整備されています。2017年の「幹細胞研究に関する国家ガイドライン(National Guidelines for Stem Cell Research:NGSCR)」および2019年の「新薬および臨床試験規則(New Drugs and Clinical Trial Rules)」がこの分野を規制しています。ICMRは2019年に436万ルピー、2020年に6882万ルピー、2021年に308万ルピーの予算を割り当てました。これらの資金は、MSC技術の進歩、臨床試験、新たな治療法の応用を支援し、市場の成長を促進し、MSCベースの治療の可能性を高めます。

幹細胞技術における技術的進歩

幹細胞技術の進歩は、間葉系幹細胞(MSC)の治療効果と応用範囲を大幅に強化しました。MSC分離技術における継続的な革新は、採取した細胞の純度と生存率を確保し、培養方法の進歩は細胞の増殖と寿命を向上させます。分化プロトコルの改善により、MSCをより正確に望ましい細胞タイプに変換することが可能となり、再生医療におけるMSCの利用が最適化されます。例えば、革新的な新型ロボットであるCellQualiaTMインテリジェント細胞処理システムが、医薬品医療製品規制庁(MHRA)により幹細胞の培養試験で使用されています。このシステムは、幅広い疾患を持つ人々により安全で費用対効果の高い治療をもたらす可能性があり、パーキンソン病などの深刻な疾患を持つ患者に新たな希望をもたらします。この試験は、さまざまな組織が関与する英国を拠点とする国際研究プログラムの一環です。こうした技術の進歩により、組織修復、免疫調節、疾患モデリングなど、さまざまな症状に対するMSCベースのより効果的な治療法の開発が可能になり、MSC市場の成長と多様化が促進されます。

間葉系幹細胞市場の区分:

IMARCグループは、市場の各セグメントにおける主要なトレンドの分析を提供しており、2025年から2033年までの世界、地域、国レベルでの予測も行っています。当社のレポートでは、製品およびサービス、種類、分離源、適応症、用途に基づいて市場を分類しています。

製品およびサービス別内訳:

製品

細胞および細胞株

キット、培地、試薬

その他

サービス

製品が市場シェアの大半を占める

このレポートでは、製品およびサービス別に市場の詳細な内訳と分析を提供しています。これには、製品(細胞および細胞株、キット、培地、試薬およびその他)とサービスが含まれます。レポートによると、製品が最大のセグメントを占めています。

急速に進化する間葉系幹細胞市場では、再生医療や治療的処置への広範な応用が原動力となり、製品が大半のシェアを占めています。 これらの製品に対する需要は、MSCが組織修復を促進し、免疫反応を調節する能力により潜在能力を発揮する、心血管障害や自己免疫疾患などの慢性疾患の増加により、さらに高まっています。 心血管疾患(CVD)は、毎年約1790万人の死亡原因となっており、世界的に主要な死因となっています。CVDには、冠動脈性心臓病や脳卒中など、さまざまな心臓や血管の疾患が含まれます。CVD関連の死亡の80%以上は心臓発作と脳卒中によるもので、その3分の1は70歳未満の若年層で早死しています。さらに、MSCベース製品の有効性と安全性を高めるバイオテクノロジーの進歩により、間葉系幹細胞市場の成長は継続しており、ヘルスケア企業や研究機関からの多額の投資を集めています。

種類別内訳:

自家

同種

同種が業界最大のシェアを占める

種類別の市場の詳細な内訳と分析も報告書に記載されています。これには自家と同種が含まれます。報告書によると、同種が最大の市場シェアを占めています。

同種間間葉系幹細胞(MSC)はMSC市場を独占しており、自家MSCに対する著しい優位性(入手が容易で即時に使用可能など)により、最大のシェアを占めています。これらの細胞はドナーから採取され、個々のドナーとの適合性を確認する必要なく複数の患者に使用できるため、治療プロセスが大幅に簡素化されます。この幅広い適用性は、急性期医療の現場や即時の介入を必要とする疾患において特に価値があります。同種MSCの拡張性により大量生産が可能となり、コスト削減と臨床使用の拡大が促進されます。現在も研究と臨床試験が継続されており、安全性と有効性が引き続き検証されています。これにより、治療への応用がさらに促進されるでしょう。

分離源別内訳:

骨髄

臍帯血

末梢血

卵管

胎児肝臓

肺

脂肪組織

骨髄が市場をリードするセグメントである

本レポートでは、分離源別の市場の詳細な内訳と分析を提供しています。これには、骨髄、臍帯血、末梢血、卵管、胎児肝臓、肺、脂肪組織が含まれます。本レポートによると、骨髄が最大のセグメントを占めています。

骨髄由来間葉系幹細胞(MSC)は、その詳細な経緯とさまざまな治療用途における有効性が証明されていることが主な理由で、MSC市場の主要なセグメントとなっています。これらの細胞は、最も広範に研究されているMSCの種類であり、強力な再生能力と、骨、軟骨、筋肉などさまざまな細胞タイプへの分化能力で知られています。整形外科から心臓病学まで、臨床現場における骨髄MSCの広範な使用は、その多用途性と信頼性を裏付けています。さらに、確立された抽出および培養技術により、骨髄間葉系幹細胞は研究者や医療従事者にとって好ましい選択肢となっており、市場での存在感を高めています。

適応症別:

骨および軟骨の修復

心血管疾患

炎症および免疫疾患

肝疾患

癌

移植片対宿主病

その他

市場では、心血管疾患が圧倒的な優位性を示しています

適応症に基づく市場の詳細な内訳と分析も報告書に記載されています。これには、骨および軟骨修復、心血管疾患、炎症性および免疫性疾患、肝疾患、癌、GVHD、その他が含まれます。報告書によると、心血管疾患が最大の市場シェアを占めています。

MSCを心臓血管疾患の治療に用いる方法は、間葉系幹細胞市場において明確な優位性を示しています。これは、心臓疾患の管理に革新的な治療法が不可欠であることが主な要因です。心臓疾患は依然として世界的に主要な死因となっています。MSCは、損傷した心臓組織を再生し、免疫反応を調節する能力により特に高く評価されており、心臓の修復と回復における画期的な進歩の可能性を提供しています。その抗炎症性と血管新生を促進する能力は、心筋梗塞や心不全の治療に極めて重要です。現在進行中の臨床試験や研究により、MSCの心血管治療における新たな可能性が次々と明らかになっており、市場におけるMSCの優位性がさらに強固なものとなっています。

用途別内訳:

疾患モデリング

薬剤開発および発見

幹細胞バンキング

組織工学

毒性学的研究

疾患モデリングが市場を支配

このレポートでは、用途別に市場を詳細に分類し、分析しています。これには、疾患モデリング、創薬および新薬開発、幹細胞バンキング、組織工学、毒性学的研究が含まれます。レポートによると、疾患モデリングが最大のセグメントを占めています。

疾患モデリングは間葉系幹細胞(MSC)市場において支配的なセグメントとして浮上しており、その主な要因は創薬および新薬開発における高度なモデルに対するニーズの高まりです。MSCは、癌、神経変性疾患、自己免疫疾患など、幅広い疾患のインビトロシミュレーションにますます使用されるようになっています。この用途では、制御された環境下で疾患メカニズムの理解と潜在的な治療介入の評価が促進されます。MSCの多様性と適応性は、これらの目的に理想的であり、研究者による疾患の進行と薬剤反応のより正確な観察を可能にします。その結果、疾患モデリングにおけるMSCの需要は引き続き増加しており、市場のダイナミクスに大きな影響を与えています。

地域別内訳:

北米

米国

カナダ

ヨーロッパ

ドイツ

フランス

英国

イタリア

スペイン

その他

アジア太平洋

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

中南米

ブラジル

メキシコ

その他

中東およびアフリカ

市場をリードする北米は、間葉系幹細胞市場で最大のシェアを占めている

また、このレポートでは、北米(米国、カナダ)、欧州(ドイツ、フランス、英国、イタリア、スペインなど)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、インドネシアなど)、中南米(ブラジル、メキシコなど)、中東およびアフリカといった主要な地域市場の包括的な分析も行っています。 レポートによると、間葉系幹細胞の地域市場としては北米が最大です。

北米は間葉系幹細胞(MSC)市場をリードしており、その強固な医療インフラ、幹細胞研究への多額の投資、そしてそれを支える規制環境により、最大の市場シェアを占めています。この地域には多数の大手バイオテクノロジー企業や研究機関が存在し、MSCの応用における革新と開発を推進しています。さらに、心血管疾患や自己免疫疾患などの慢性疾患の罹患率が高いことも、MSCをベースとした治療法を含む先進的な治療ソリューションへの需要を後押ししています。例えば、心臓病は米国における死因のトップであり、2021年には約69万5000人の命を奪い、米国に年間約2399億ドルの損失をもたらしています。冠動脈性心臓病は最も一般的なタイプであり、成人の約20人に1人が罹患しています。米国では40秒に1人の割合で心臓発作が起こっているため、早期の対応が極めて重要です。さらに、政府のイニシアティブと資金援助により、幹細胞研究と臨床試験が支援されており、北米がMSC市場の最前線に位置し、この分野の継続的な成長と発展を促進しています。

競合状況

市場調査レポートでは、市場における競争環境の包括的な分析も提供しています。また、すべての主要企業の詳しいプロフィールも提供されています。間葉系幹細胞業界における主要な市場関係者には、ATCC、Axol Bioscience Ltd.、Cell Applications Inc.、Celprogen Inc.、Cyagen Biosciences Inc.、Lonza Group AG、Merck KGaA、PromoCell GmbH、STEMCELL Technologies Inc.、Thermo Fisher Scientific Inc.などが含まれます。

(これは主要企業の一部であり、完全なリストはレポートに記載されています。)

間葉系幹細胞(MSC)市場の主要企業は、整形外科、神経学、心臓学など、さまざまな治療分野にわたる再生医療の進化するニーズに応えるため、提供する製品を多様化させています。企業は、治療効果を高めるために、MSCの研究開発に遺伝子編集や3Dバイオプリンティングなどの先進技術を統合する傾向が強まっています。例えば、サーモフィッシャーサイエンティフィックは、高い細胞純度、分離効率、および標的細胞の回収を確保することで、拡張性、柔軟性、および最適化された細胞療法製造を実現する密閉型自動機器であるギブコ CTS DynaCellect 磁気分離システムを発売しました。 これらの技術革新、強化された規制支援、および増加する臨床試験は、間葉系幹細胞療法の採用を推進する上で極めて重要であり、それにより間葉系幹細胞市場の成長が促進されます。

間葉系幹細胞市場の最近の動向:

2023年、ATCCとUSPは、顧客が患者に安全で高品質な生物製剤をより迅速に提供するのを支援するソリューションと標準を提供するための戦略的提携を発表した。この2つの組織は、生物製剤と治療法の品質と開発を促進するために、共同で共同ブランドの標準物質と標準標準を提供することになる。

2024年、Axol Bioscienceは、不整脈と心毒性に関するより優れたモデリングを可能にする新しいaxoCells心房心筋細胞キットを発売した。このオールインワンキットは、心房細動やその他の心疾患を研究する研究者向けのソリューションを提供する。

2024年、ロシュからヴァカヴィル(米国)のジェネンテック製造施設を12億米ドルで買収する契約を締結し、大規模な生物学的製剤の製造能力の強化を目指した。この買収は2024年下半期に完了する予定であり、Vacavilleの施設はLonzaのバイオロジクス部門に統合され、米国での存在感が高まり、売上成長率のガイダンスは年平均成長率12~15%に更新される見込みです。

【目次】

1 序文

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップ・アプローチ

2.4.2 トップダウン・アプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 世界間葉系幹細胞市場 – イントロダクション

4.1 概要

4.2 市場力学

4.3 業界トレンド

4.4 競合情報

5 世界間葉系幹細胞市場の概観

5.1 過去の市場トレンドと現在の市場トレンド(2019年~2024年

5.2 市場予測(2025年~2033年

6 間葉系幹細胞の世界市場 – 製品・サービス別内訳

6.1 製品

6.1.1 概要

6.1.2 歴史的および現在の市場動向(2019年~2024年

6.1.3 市場区分

6.1.3.1 細胞および細胞株

6.1.3.2 キット、培地、試薬

6.1.3.3 その他

6.1.4 市場予測(2025年~2033年)

6.2 サービス

6.2.1 概要

6.2.2 過去の市場動向および現在の市場動向(2019年~2024年)

6.2.3 市場区分

6.2.4 市場予測(2025年~2033年)

6.3 製品・サービス別投資魅力度

7 世界間葉系幹細胞市場 – 種類別内訳

7.1 自家

7.1.1 概要

7.1.2 歴史的および現在の市場動向(2019年~2024年

7.1.3 市場区分

7.1.4 市場予測(2025年~2033年

7.2 同種

7.2.1 概要

7.2.2 歴史的および現在の市場動向(2019年~2024年)

7.2.3 市場区分

7.2.4 市場予測(2025年~2033年

7.3 タイプ別魅力的な投資提案

8 世界間葉系幹細胞市場 – 分離源別内訳

8.1 骨髄

8.1.1 概要

8.1.2 過去の市場動向と現在の市場動向(2019年~2024年

8.1.3 市場区分

8.1.4 市場予測(2025年~2033年

8.2 臍帯血

8.2.1 概要

8.2.2 市場の歴史的および現在の動向(2019年~2024年

8.2.3 市場区分

8.2.4 市場予測(2025年~2033年

8.3 末梢血

8.3.1 概要

8.3.2 市場の歴史的および現在の動向(2019年~2024年

8.3.3 市場区分

8.3.4 市場予測(2025年~2033年

8.4 卵管

8.4.1 概要

8.4.2 市場の歴史的および現在の動向(2019年~2024年

8.4.3 市場区分

8.4.4 市場予測(2025年~2033年

8.5 胎児の肝臓

8.5.1 概要

8.5.2 歴史的および現在の市場動向(2019年~2024年)

8.5.3 市場区分

8.5.4 市場予測(2025年~2033年)

8.6 肺

8.6.1 概要

8.6.2 歴史的および現在の市場動向(2019年~2024年)

8.6.3 市場区分

8.6.4 市場予測(2025年~2033年)

8.7 脂肪組織

8.7.1 概要

8.7.2 過去の市場動向および現在の市場動向(2019年~2024年)

8.7.3 市場細分化

8.7.4 市場予測(2025年~2033年)

8.8 単離源別の魅力的な投資提案

9 世界間葉系幹細胞市場 – 適応症別内訳

9.1 骨および軟骨修復

9.1.1 概要

9.1.2 過去の市場動向および現在の市場動向(2019年~2024年

9.1.3 市場細分化

9.1.4 市場予測(2025年~2033年

9.2 心血管疾患

9.2.1 概要

9.2.2 過去の市場動向および現在の市場動向(2019年~2024年)

9.2.3 市場細分化

9.2.4 市場予測(2025年~2033年)

9.3 炎症性および免疫性疾患

9.3.1 概要

9.3.2 過去の市場動向および現在の市場動向(2019年~2024年)

9.3.3 市場細分化

9.3.4 市場予測(2025年~2033年)

9.4 肝臓疾患

9.4.1 概要

9.4.2 過去の市場動向および現在の市場動向(2019年~2024年)

9.4.3 市場細分化

9.4.4 市場予測(2025年~2033年)

9.5 癌

9.5.1 概要

9.5.2 過去の市場動向および現在の市場動向(2019年~2024年)

9.5.3 市場細分化

9.5.4 市場予測(2025年~2033年)

9.6 GvHD

9.6.1 概要

9.6.2 過去の市場動向および現在の市場動向(2019年~2024年)

9.6.3 市場細分化

9.6.4 市場予測(2025年~2033年)

9.7 その他

9.7.1 概要

9.7.2 過去の市場動向および現在の市場動向(2019年~2024年)

9.7.3 市場細分化

9.7.4 市場予測(2025年~2033年)

9.8 適応症別の魅力的な投資提案

10 世界間葉系幹細胞市場 – 用途別内訳

10.1 疾患モデリング

10.1.1 概要

10.1.2 歴史的および現在の市場動向(2019年~2024年

10.1.3 市場区分

10.1.4 市場予測(2025年~2033年

10.2 医薬品開発および発見

10.2.1 概要

10.2.2 歴史的および現在の市場動向(2019年~2024年

10.2.3 市場細分化

10.2.4 市場予測(2025年~2033年

10.3 幹細胞バンキング

10.3.1 概要

10.3.2 歴史的および現在の市場動向(2019年~2024年

10.3.3 市場区分

10.3.4 市場予測(2025年~2033年

10.4 組織工学

10.4.1 概要

10.4.2 過去の市場動向および現在の市場動向(2019年~2024年

10.4.3 市場区分

10.4.4 市場予測(2025年~2033年

10.5 毒性学的研究

10.5.1 概要

10.5.2 歴史的および現在の市場動向(2019年~2024年)

10.5.3 市場細分化

10.5.4 市場予測(2025年~2033年

10.6 用途別魅力的な投資提案

11 世界間葉系幹細胞市場 – 地域別内訳

11.1 北米

11.1.1 米国

11.1.1.1 市場の推進要因

11.1.1.2 過去の市場動向および現在の市場動向(2019年~2024年

11.1.1.3 製品・サービス別市場内訳

11.1.1.4 種類別市場内訳

11.1.1.5 隔離のソース別市場内訳

11.1.1.6 適応症別市場内訳

11.1.1.7 用途別市場内訳

11.1.1.8 主要企業

11.1.1.9 市場予測(2025年~2033年

11.1.2 カナダ

11.1.2.1 市場成長要因

11.1.2.2 歴史的および現在の市場動向(2019年~2024年

11.1.2.3 製品・サービス別市場内訳

11.1.2.4 種類別市場内訳

11.1.2.5 分離源別市場内訳

11.1.2.6 適応症別市場内訳

11.1.2.7 用途別市場内訳

11.1.2.8 主要企業

11.1.2.9 市場予測(2025年~2033年

11.2 ヨーロッパ

11.2.1 ドイツ

11.2.1.1 市場促進要因

11.2.1.2 歴史的および現在の市場動向(2019年~2024年

11.2.1.3 製品・サービス別市場規模推移

11.2.1.4 種類別市場規模推移

11.2.1.5 隔離源別市場規模推移

11.2.1.6 適応症別市場規模推移

11.2.1.7 用途別市場規模推移

11.2.1.8 主要企業

11.2.1.9 市場予測(2025年~2033年)

11.2.2 フランス

11.2.2.1 市場促進要因

11.2.2.2 過去の市場動向および現在の市場動向(2019年~2024年

11.2.2.3 製品・サービス別市場内訳

11.2.2.4 種類別市場内訳

11.2.2.5 隔離のソース別市場内訳

11.2.2.6 適応症別市場内訳

11.2.3.7 用途別市場内訳

11.2.2.8 主要企業

11.2.2.9 市場予測(2025年~2033年

11.2.3 英国

11.2.3.1 市場促進要因

11.2.3.2 過去の市場動向および現在の市場動向(2019年~2024年

11.2.3.3 製品・サービス別市場規模

11.2.3.4 種類別市場規模

11.2.3.5 分離源別市場規模

11.2.3.6 適応症別市場規模

11.2.3.7 用途別市場規模推移

11.2.3.8 主要企業

11.2.3.9 市場予測(2025年~2033年

11.2.4 イタリア

11.2.4.1 市場成長要因

11.2.4.2 市場動向(2019年~2024年

11.2.4.3 製品・サービス別市場規模推移

11.2.4.4 種類別市場規模推移

11.2.4.5 分離源別市場規模推移

11.2.4.6 適応症別市場規模推移

11.2.4.7 用途別市場規模推移

11.2.4.8 主要企業

11.2.4.9 市場予測(2025年~2033年)

11.2.5 スペイン

11.2.5.1 市場促進要因

11.2.5.2 過去の市場動向および現在の市場動向(2019年~2024年

11.2.5.3 製品・サービス別市場内訳

11.2.5.4 種類別市場内訳

11.2.5.5 隔離のソース別市場規模

11.2.5.6 適応症別市場規模

11.2.5.7 用途別市場規模

11.2.5.8 主要企業

11.2.5.9 市場予測(2025年~2033年

11.2.6 その他

11.2.6.1 過去の市場動向および現在の市場動向(2019年~2024年)

11.2.6.2 市場予測(2025年~2033年)

11.3 アジア太平洋地域

11.3.1 中国

11.3.1.1 市場推進要因

11.3.1.2 過去の市場動向および現在の市場動向(2019年~2024年)

11.3.1.3 製品・サービス別市場規模推移

11.3.1.4 種類別市場規模推移

11.3.1.5 分離源別市場規模推移

11.3.1.6 適応症別市場規模推移

11.3.1.7 用途別市場規模推移

11.3.1.8 主要企業

11.3.1.9 市場予測(2025年~2033年)

11.3.2 日本

11.3.2.1 市場促進要因

11.3.2.2 過去の市場動向および現在の市場動向(2019年~2024年

11.3.2.3 製品・サービス別市場内訳

11.3.2.4 種類別市場内訳

11.3.2.5 隔離のソース別市場内訳

11.3.2.6 適応症別市場内訳

11.3.2.7 用途別市場内訳

11.3.2.8 主要企業

11.3.2.9 市場予測(2025年~2033年

11.3.3 インド

11.3.3.1 市場促進要因

11.3.3.2 過去の市場動向および現在の市場動向(2019年~2024年

11.3.3.3 製品・サービス別市場規模

11.3.3.4 種類別市場規模

11.3.3.5 分離源別市場規模

11.3.3.6 適応症別市場規模

11.3.3.7 用途別市場規模推移

11.3.3.8 主要企業

11.3.3.9 市場予測(2025年~2033年

11.3.4 韓国

11.3.4.1 市場成長要因

11.3.4.2 過去および現在の市場動向(2019年~2024年

11.3.4.3 製品・サービス別市場規模推移

11.3.4.4 種類別市場規模推移

11.3.4.5 分離源別市場規模推移

11.3.4.6 適応症別市場規模推移

11.3.4.7 用途別市場規模推移

11.3.4.8 主要企業

11.3.4.9 市場予測(2025年~2033年)

11.3.5 オーストラリア

11.3.5.1 市場促進要因

11.3.5.2 過去の市場動向および現在の市場動向(2019年~2024年

11.3.5.3 製品・サービス別市場内訳

11.3.5.4 種類別市場内訳

11.3.5.5 分離源別の市場内訳

11.3.5.6 適応症別の市場内訳

11.3.5.7 用途別の市場内訳

11.3.5.8 主要企業

11.3.5.9 市場予測(2025~2033年

11.3.6 インドネシア

11.3.6.1 市場推進要因

11.3.6.2 過去の市場動向および現在の市場動向(2019年~2024年

11.3.6.3 製品・サービス別市場規模

11.3.6.4 種類別市場規模

11.3.6.5 分離源別市場規模

11.3.6.6 適応症別市場規模

11.3.6.7 用途別市場

11.3.6.8 主要企業

11.3.6.9 市場予測(2025年~2033年

11.3.7 その他

11.3.7.1 歴史的および現在の市場動向(2019年~2024年)

11.3.7.2 市場予測(2025年~2033年)

11.4 ラテンアメリカ

11.4.1 ブラジル

11.4.1.1 市場促進要因

11.4.1.2 過去の市場動向および現在の市場動向(2019年~2024年)

11.4.1.3 製品・サービス別市場規模推移

11.4.1.4 種類別市場規模推移

11.4.1.5 隔離源別市場規模推移

11.4.1.6 適応症別市場規模推移

11.4.1.7 用途別市場規模推移

11.4.1.8 主要企業

11.4.1.9 市場予測(2025年~2033年)

11.4.2 メキシコ

11.4.2.1 市場促進要因

11.4.2.2 過去の市場動向および現在の市場動向(2019年~2024年

11.4.2.3 製品・サービス別市場内訳

11.4.2.4 種類別市場内訳

11.4.2.5 隔離のソース別市場内訳

11.4.2.6 適応症別市場内訳

11.4.2.7 用途別市場内訳

11.4.2.8 主要企業

11.4.2.9 市場予測(2025年~2033年

11.4.3 その他

11.4.3.1 歴史的および現在の市場動向(2019年~2024年)

11.4.3.2 市場予測(2025年~2033年)

11.5 中東およびアフリカ

11.5.1 市場の推進要因

11.5.2 歴史的および現在の市場動向(2019年~2024年)

11.5.3 製品・サービス別市場規模推移

11.5.4 種類別市場規模推移

11.5.5 分離源別市場規模推移

11.5.6 適応症別市場規模推移

11.5.7 用途別市場規模推移

11.5.8 国別市場規模推移

11.5.9 主要企業

11.5.10 市場予測(2025年~2033年)

11.6 地域別の魅力的な投資提案

…

【お問い合わせ・ご購入サイト】

資料コード:SR112025A8062