市場概要

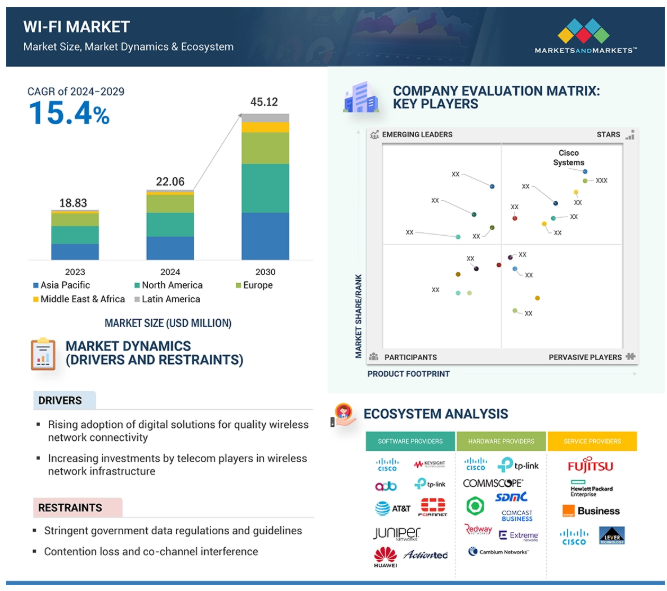

Wi-Fi市場は、2024年には220億6000万米ドル規模になると推定され、2029年には年平均成長率(CAGR)15.4%で451億2000万米ドルに達すると予測されています。空港、ホテル、小売店などの公共スペースにおける高速で信頼性の高いWi-Fiに対する需要の高まりが、Wi-Fi市場を牽引しています。旅行者や買い物客が通信や取引のためにインターネットアクセスに依存するようになるにつれ、企業は顧客体験を向上させるためにシームレスな接続性を提供する必要があります。空港、ホテル、小売店では、このようなニーズに対応するためにWi-Fiインフラをアップグレードし、高速で中断のないサービスを確保することで、顧客の獲得と維持を図っています。

AIとジェネレーティブAIがWi-Fi市場に革命をもたらし、パフォーマンスを向上させ、セキュリティを強化します。AI主導のシステムにより、ネットワークはルーティングや負荷分散を最適化し、密集したエリアにより良いカバレッジと高速パフォーマンスを提供することができます。また、AIはネットワークの混雑を予測し、混雑が頻発する可能性を低減します。AIはまた、異常なパターンや潜在的な脅威を予測し、リアルタイムの保護を実現します。ジェネレーティブAIは、適応型アルゴリズムを通じて登場します。これらのアルゴリズムは、ユーザー・エクスペリエンス全体を向上させる使用パターンを通じて、ネットワークの設定を調整するように学習します。Wi-Fiネットワークが拡大し、先進的な製造業やスマートシティにまで浸透するにつれ、特にWi-Fi 6とWi-Fi 7の両テクノロジーの需要が徐々に高まっている現在、信頼性の高い接続性と高品質なネットワークを維持する上でAIは極めて重要です。この継続的な統合により、よりスマートで効率的なワイヤレス・ソリューションが実現し、複雑化するIoT環境をサポートします。

スマートデバイスとスマートフォンユーザーの増加は、Wi-Fiソリューションの潜在的な可能性の高まりを表しています。世界の携帯電話加入者数は、今後数年間で大幅に増加する見込みです。GSMA(Global System for Mobile Communications)の「Mobile economy 2024」レポートによると、2024年末までのモバイルサービス加入者数は約56億人です。スマートフォンの利用者が増加するにつれて、何人もの人がスマートフォンを頼りに遠隔地から仲間とつながり、業務を遂行できるようになります。スマートフォン、スマートテレビ、スマートOA機器などのインテリジェント機器は、急速なペースで企業に採用されています。スマート機器やワイヤレス機器は、ユーザーがどこからでも機器にアクセスして制御できるように、リモート技術で接続を維持するためのWi-Fiネットワークを必要とします。スマート・ワイヤレス装置は、継続的な接続性と操作性能を確保するためにWi-Fiネットワークを必要とします。ワイヤレス機器やスマート機器の開発と出荷の大幅な伸びは、企業におけるWi-Fi市場の拡大を促進するでしょう。株式市場の運営者や銀行家の日常業務はインターネットに依存しており、市場や経済ニュースの更新を頻繁にチェックし、フォローする必要があります。さらに、IT、電気通信、BFSIなどの分野では、オンラインに接続し続ける必要性が極めて重要になっています。多様なエンドユーザーからの上記の要求は、Wi-Fiホットスポットの助けを借りて効果的に対処することができます。

コンテンション・ロスと同一チャネル干渉は、Wi-Fiネットワークにとって重大な成長阻害要因です。コンテンション・ロスとは、複数の装置が1つのアクセス・ポイント(AP)で限られたリソースを奪い合うことです。その結果、輻輳が発生し、パフォーマンスが低下します。複数のクライアントが同じAPに接続するような環境では、データ伝送の遅延やサービス品質の中断が発生します。この場合の同一チャネル干渉とは、同じ無線周波数のRFチャネル内で2つ以上のアクセスポイントの信号が干渉することで、ネットワークを劣化させます。この問題は、北米、ヨーロッパ、アジア太平洋地域など、Wi-Fiネットワークが確立している成熟した市場で最近よく見られます。これらの地域では、新しいネットワークの導入や既存のネットワークのアップグレードによって、チャネルが重複したり、ネットワークへのマッピングが不適切になったりすることがあり、これがさらにパフォーマンスに影響します。さらに、アクセスポイント間のユーザー分布が悪いため、新しいアクセスポイントの配置や設置場所の決定が複雑になります。このような偏在により、一部のアクセス・ポイントが過負荷になる一方で、他のアクセス・ポイントが利用されないままとなる可能性があり、ネットワークの最適化が困難になり、全体的な効率が制限されます。

キャリアWi-Fiの急速な進化は、Wi-Fi市場における重要な機会です。スマートフォンやタブレットからWi-Fiネットワーク経由で大量の無線トラフィックが発生するため、キャリアグレードWi-Fi分野は急速に成長しています。多くの大手通信事業者は、キャリアWi-Fiサービスの展開にかかるコストが他のサービスと比べてはるかに低いことから、キャリアWi-Fi分野に多額の投資を行っています。BYODやIoTなどの技術の台頭により、ほとんどの通信事業者はキャリアグレードのWi-Fiから大きな報酬を得ることに集中しています。キャリアWi-Fiモデルには、従来のWi-Fiモデルと比較して、モニタリングやバンドルなど、いくつかの利点もあります。キャリアWi-Fiプロバイダーは、モバイルとウェブのデータトラフィックを監視・評価し、加入者に最も適切なデータ通信プランとインターネットアクセスプランを提供することで、収益を向上させます。例えば、スマートフォンのユーザーがLTE/4G/5Gネットワーク・スペクトラムを使用して通信ネットワークに接続。ユーザーがショッピングモールに入ると、通信事業者はキャリアWi-Fiを提供します。Wi-Fiゾーンに入ると、ユーザーは入場を知らせるSMS通知を受け取ります。携帯電話は自動的にモバイル・データ・モードからWi-Fiモードに切り替わります。複数のアクセス・ポイントがあっても、通信ネットワークのスペクトルは他の顧客も利用できるため、ユーザーはその違いに気づきません。ユーザーがWi-Fiエリアから離れると、携帯電話は自動的にセルラー・ネットワーク・モードに戻ります。

データのプライバシーは、いくつかの組織が直面している大きな懸念事項の1つです。データ量の膨大な増加により、企業はより優れたセキュリティとプライバシー保護を求め、ネットワークを保護し、企業監視、データ侵害、データスパイなどのオンラインの脅威から保護することが求められています。システム数の増加に伴い、多くのセキュリティとプライバシーの問題が浮上し、すべてのエンドポイント、ゲートウェイ、センサー、およびスマートフォンがハッカーの潜在的な標的となっています。WLAN ネットワークはさまざまなスマート装置へのアクセスを提供するため、Wi-Fi ネットワークを展開する際にセキュリティは考慮すべき重要な要素です。このシナリオでは、Wi-Fi ソリューションと関連サービスは、安全で信頼性の高い高速インターネット・アクセスを提供します。企業のプロセスが中断されると、ビジネス全体に大きな影響が及びます。そのため、いくつかの企業はWi-Fiソリューションやサービスの導入に消極的です。そのため、Wi-Fiソリューションや関連サービスの導入を成功させるには、適切なセキュリティとプライバシーが必要です。上記の要因は、市場の成長に影響を与える可能性のある主要な課題です。

主要企業・市場シェア

Wi-Fi市場の主なプレーヤーとしては、シスコシステムズ(米国)、HPE(米国)、NETGEAR(米国)、Extreme Networks(米国)、Juniper Networks(米国)、Fortinet(米国)、CommScope(米国)、Alcatel-Lucent Enterprise(フランス)、TP-Link(中国)、Broadcom(米国)、Comcast Business(米国)、Vodafone(英国)、Telstra(オーストラリア)、富士通(日本)、AT&T(米国)、 Huawei(中国)、Ubiquiti Networks(米国)、D-Link(台湾)、Orange Business Services(フランス)、Keysight Technologies(米国)、Lever Technology Group(英国)、Redway Networks(英国)、Cambium Networks(米国)、ADB Global(スイス)、Actiontec Electronics(米国)、SDMC Technology(中国)、Edgewater Wireless(カナダ)、Agile Content(スペイン)。これらの企業は数年前からこの市場に参入しており、多様な製品ポートフォリオ、最先端技術、確立された地理的足跡を有しています。これらの企業はWi-Fiインフラの研究開発に熱心に取り組んでいます。

Wi-Fiは、利便性、セキュリティ、エンターテイメントを向上させるスマートな家庭用スペースに複数のアプリケーションを提供します。スマートホームでは、Wi-Fiはサーモスタット、照明システム、装置などのIoT装置を提供し、居住者はモバイルアプリケーションや音声コマンドを使用してエネルギー使用量を制御し、快適さを最適化することができます。例えば、スマート照明システムは、時間や占有率に基づいて明るさや色を調整し、快適な雰囲気を作りながらエネルギー効率を促進します。Wi-Fiはまた、ビデオ・ドアベル、モーション・センサー、監視カメラなどの高度なホームセキュリティ・ソリューションにも対応しており、リアルタイム・アラートと遠隔監視機能により安全性を向上させます。エンターテインメントでは、Wi-Fiが複数の装置で超高解像度コンテンツのシームレスなストリーミングを可能にし、遅延のないオンラインゲームをサポートすることで、没入感のある体験を提供します。また、仮想化された会議やコミュニケーションには常時高速接続が必須であるため、ビデオ会議やリモートワークも強化されます。これらに加え、Wi-Fiは拡張現実(Augmented Reality)や仮想現実(Virtual Reality)といった新たな技術との統合を促進し、ゲームや遠隔学習体験におけるインタラクティブなアプリケーションを強化します。Wi-Fiは複数の装置を同時に接続することを可能にし、それによって家庭を効率的で安全かつ多目的な空間に変え、現代のライフスタイルの増大する要求をサポートし、スマートな生活を現実のものにします。

サービス部門は、プロフェッショナル・サービスとマネージド・サービスで構成されています。Wi-Fiサービスにより、企業はネットワークインフラの管理負担を分散し、コアビジネスに集中できるため、生産性と効率が向上します。Wi-Fiネットワーク・インフラ・プロバイダーは、サブスクリプション・ベースまたは時間/時間ベースの価格設定により、さまざまなサービスを提供しています。プロフェッショナルサービスには、調査、分析、コンサルティング、ネットワーク計画、設計、導入サービス、トレーニング、サポート、メンテナンスサービスなどがあります。サービスプロバイダは、Wi-Fiインフラ全体におけるネットワークのコスト効率と安全性の高い展開および管理のための設計および設置サービスを提供します。また、最適化サービス、カスタマイズされた Wi-Fi 解析、運用の習熟度を確認するための RF および WLAN 評価、設計サポート、ソリューション検証、知識管理も提供します。マネージド・サービス・プロバイダーは、クライアントのネットワーク・インフラやシステムをリモートで管理し、ビジネスクリティカルなデータのバックアップやリカバリーを行うサードパーティ・プロバイダーです。これらのサービス・プロバイダーは、商用顧客のためにWi-Fiネットワークを24時間365日遠隔監視しています。マネージド・サービス・プロバイダーは、熟練した人材、専門的なインフラ、業界の専門知識を持っているため、企業は予算の制約や技術的な専門知識の課題を克服するためにマネージド・サービスを選択します。マネージド・サービス・プロバイダーは、ハードウェア装置、ネットワークの可用性、パフォーマンスを監視・管理するサービスを提供しています。また、シームレスな運用とネットワーク・セキュリティも確保します。

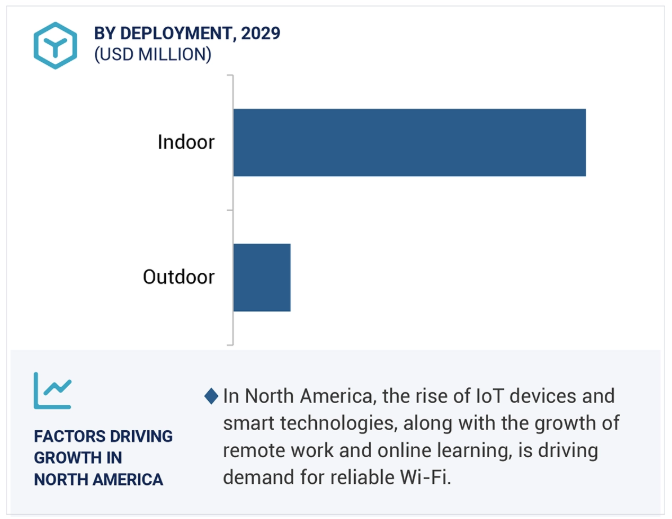

北米のWi-Fi市場は、信頼性の高い接続性と迅速な技術進歩に対する需要の高まりにより、大きく変化しています。米国では、Gap Inc.がMist WLANやMarvis VNAなど、ジュニパーのAIを活用したWi-Fiソリューションを自社ネットワークに採用し、ネットワーク管理の自動化、技術サポートへの訪問回数の85%削減、全体的なパフォーマンスの向上を実現しています。これらのイノベーションは、信頼性の高いWi-Fiを小売店舗に提供し、顧客体験を向上させ、将来性のあるネットワークを大規模に構築するのに役立ちます。さらに、Wi-Fi環境はカナダの遠隔地にも拡大しつつあります。例えば、2024年10月には、フォート・スミス近郊のN.W.T.に新しいスターリンクWi-Fiアクセス・ポイントが設置され、携帯電話サービスの限られた地域で旅行者に重要な接続性を提供しています。また、エア・カナダなどの大手航空会社が機内Wi-Fiを導入しており、旅行中の常時接続に対するニーズの高まりがうかがえます。北米のWi-Fi市場は、Wi-Fi 6やWi-Fi 7などの新技術の導入や採用が増加していることから成長しています。小売業と旅行業は、都市部と農村部の両方における接続性の向上とともに、今後最も大きな成長要因となるでしょう。

2024年12月、TP-LinkはPurdicomと提携し、ホスピタリティ、教育、集合住宅などの分野でTP-LinkのOmada製品をマネージド・サービス・プロバイダー(MSP)に提供。

2024年9月、NETGEARとサムスン電子システムLSIビジネスが提携し、NETGEAR Business Wi-Fi 7アクセスポイントとサムスン電子Wi-Fi 7クライアントチップセットソリューション間のシームレスな相互運用性とローミングを実現。

2024年11月、エクストリーム ネットワークスはNHLと提携し、テクノロジーによるファン体験の向上とファンデータの活用を優先しました。アナハイム・ダックス、カルガリー・フレイムズ、コロンバス・ブルージャケッツ、ナッシュビル・プレデターズなど、NHLの多くのクラブがエクストリームのソリューションを導入し、アリーナ内のWi-Fi接続を強化し、臨場感あふれるファン体験を提供するとともに、新たなデジタルサービスのバックボーンを構築しています。

2024年9月、ノキアはCommScopeの事業会社であるRUCKUS Networksと提携し、多様な業種のニーズに合わせたシームレスなビル内およびキャンパス全体の接続を実現する革新的なソリューションを開発しました。

Wi-Fi市場は、幅広い地域で事業を展開する少数の大手企業によって支配されています。Wi-Fi市場の主要プレーヤーは以下の通りです。

Cisco Systems (US)

HPE (US)

CommScope (US)

Alcatel-Lucent Enterprise (France)

TP-Link (China)

Broadcom (US)

Comcast Business (US)

Vodafone (UK)

Telstra (Australia)

Fujitsu (Japan)

Juniper Networks (US)

Fortinet (US)

AT&T (US)

Huawei (China)

Ubiquiti Networks ( US)

D-Link (Taiwan)

Orange Business Services (France)

Keysight Technologies (US)

Lever Technology Group (UK)

NETGEAR (US)

Extreme Networks (US)

Redway Networks (UK)

Cabium Networks (US)

ADB Global (Switzerland)

Actiontec Electronics ( US)

SDMC Technology (China)

Edgewater Wireless (Canada)

Agile Content(Spain).

【目次】

はじめに

1

1.1 調査の目的

1.2 市場の定義

1.3 市場スコープ 市場セグメンテーション 対象地域 含むものと含まないもの 考慮年数

1.4 通貨

1.5 利害関係者

1.6 変化のまとめ

調査方法

2

2.1 調査データ セカンダリーデータ- セカンダリーソース プライマリーデータ- 専門家へのプライマリーインタビュー- 主要プライマリーインタビュー参加者リスト- プライマリーソースの内訳- 主要業界インサイト

2.2 市場規模の推定 ボトムアップアプローチ トップダウンアプローチ

2.3 データの三角測量

2.4 リサーチの前提

2.5 リスク評価

2.6 制限事項

エグゼクティブサマリー

3

プレミアム・インサイト

4

4.1 世界のWi-Fi市場における魅力的な機会

4.2 wi-fi市場、オファリング別

4.3 wi-fi市場:アプリケーション別

4.4 wi-fi市場:展開別

4.5 wi-fi市場:密度別

4.6 wi-fi市場:技術別

4.7 北米:Wi-Fi市場:主要製品・アプリケーション別

市場概要と業界動向

5

5.1 はじめに

5.2 市場ダイナミクス 推進要因 阻害要因 機会 課題

5.3 wi-fiの進化

5.4 wi-fi市場:エコシステム分析/市場マップ

5.5 ケーススタディ分析

5.6 サプライチェーン分析

5.7 関税と規制の状況 関税データ(hscode: 851762) – 音声、画像、その他のデータの受信、変換、伝送、再生のための機械(スイッチング装置、ルーティン グ装置を含む) 規制機関、政府機関、その他の組織 – 北アメリカ – ヨーロッパ – アジア太平洋 – 中東&アフリカ – ラテンアメリカ 主要規制

5.8 価格分析 主要企業の平均販売価格動向(オファリング別)(2023年 指標価格分析(展開別)(2023年

5.9 技術分析 主要技術:802.11規格、ofdm、ミューミモ、ビームフォーミング 補完技術:ブロックチェーン、エッジコンピューティング、iot、AI/ML、クラウドコンピューティング、AR/VR 隣接技術:セルラーネットワーク、ブルートゥース、ロラワン

5.10 特許分析 主要特許リスト

5.11 ポーターズファイブフォース分析 新規参入の脅威 代替品の脅威 供給者の交渉力 買い手の交渉力 競争相手の強さ

5.12 顧客のビジネスに影響を与えるトレンド/混乱

5.13 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

5.14 2025-2026年の主要会議とイベント

5.15 wi-fi市場の技術ロードマップ 短期ロードマップ(2025~2026年) 中期ロードマップ(2027~2028年) 長期ロードマップ(2029~2030年)

5.16 Wi-Fi導入のベストプラクティス

5.17 現在のビジネスモデルと新たなビジネスモデル

5.18 wi-fiで使われるツール、フレームワーク、技術

5.19 貿易分析(8517) 輸出シナリオ 輸入シナリオ

5.20 投資と資金調達のシナリオ

5.21 AI/ジェネAIがWi-Fiに与える影響

Wi-Fi市場規模、オファリング別

6

6.1 オファリングの導入 市場牽引要因

6.2 ハードウェア アクセスポイント ルーター コントローラー その他のハードウェア(レンジエクステンダー、アンテナ、ロードバランサー)

6.3 ソフトウェア ネットワーク管理ソフトウェア 分析およびモニタリングソフトウェア セキュリティソフトウェア その他のソフトウェア(位置情報サービス、ゲストアクセス、キャプティブポータル)

6.4 サービス プロフェッショナルサービス – トレーニング&コンサルティング – ネットワークの計画、設計、導入 – サポート&メンテナンス マネージドサービス

Wi-Fi市場規模、展開別

7

7.1 導入展開: 市場促進要因

7.2 屋内

7.3 屋外

Wi-Fi市場規模、密度別

8

8.1 導入密度:市場促進要因

8.2 高密度Wi-Fi

8.3 中密度Wi-Fi

8.4 低密度Wi-Fi

Wi-Fi市場規模、技術別

9

9.1 導入技術:市場促進要因

9.2 wi-fi 5(802.11ac)

9.3 wi-fi 6(802.11ax)/6e

9.4 wi-fi 7 (802.11 be)

9.5 その他の技術(wi-fi 4とそれ以前のバージョン wi-fi市場規模、アプリケーション別

Wi-Fi市場規模、アプリケーション別

10

10.1 導入用途:市場促進要因

10.2 家庭用

10.3 インダストリー4.0

10.4 スマート教育

10.5 公共無線LANと密集環境

10.6 スマート交通

10.7 オフィススペース

10.8 スマートヘルスケア

10.9 スマート小売

10.10 スマート・ホスピタリティ

10.11 その他のアプリケーション(スマート農業、スマートユーティリティ)

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:TC 2650