市場概要

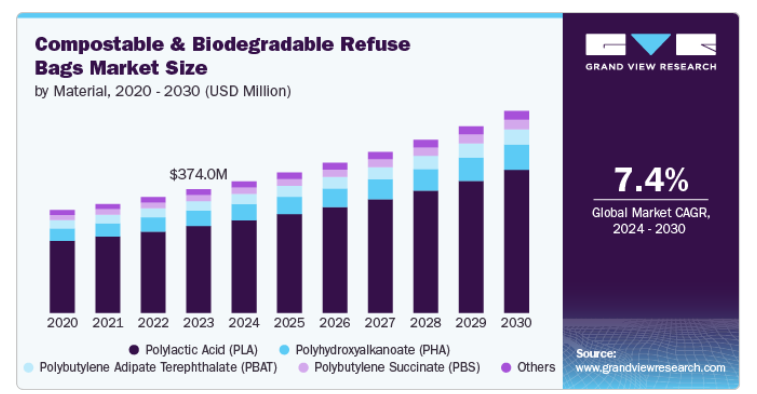

堆肥化可能&生分解性ごみ袋の世界市場規模は、2023年に3億7,401万米ドルと推定され、2024年から2030年までの年平均成長率は7.4%と予測されています。市場を牽引しているのは、環境問題への関心、規制の枠組み、消費者の嗜好、材料科学の進歩の組み合わせです。

重要な要因のひとつは、環境維持に対する世界的な意識の高まりで、消費者や企業は従来のプラスチック製ごみ袋に代わるものを求めるようになっています。従来のプラスチック製ごみ袋は、分解に何百年もかかるため、環境汚染に大きく貢献しています。対照的に、堆肥化可能な生分解性ごみ袋は、はるかに短い期間で自然に分解されるように設計されており、環境への影響を軽減します。この変化はヨーロッパや北米などの地域で顕著で、使い捨てプラスチックへの禁止措置や課税によって、環境に優しい代替品の採用が加速しています。

政府や国際機関による規制の後押しも、市場の成長にプラスの影響を与えています。多くの政府が、堆肥化可能で生分解性のごみ袋の使用を促進する法律を導入しています。欧州連合の単一使用プラスチック指令は、生分解性代替品の需要を促進した規制イニシアチブの一例です。同様に、アメリカでは、カリフォルニア州やニューヨーク州などの一部の州で、使い捨てプラスチック袋の使用を禁止または制限する法律が可決され、生分解性ごみ袋へのシフトを促しています。

消費者の行動や嗜好も、この市場を牽引する上で重要な役割を果たしています。人々の環境意識が高まるにつれ、生分解性ごみ袋を含む持続可能な製品への嗜好が高まっています。多くの消費者は、環境への責任という価値観に沿った製品に割高な対価を支払うことを望んでいます。大手小売業者やブランドは、エコバッグのオプションを提供することで、この需要に応えています。例えば、BioBagやEcoSafeのような企業は、個人消費者と企業の両方に対応する様々な堆肥化可能な袋を提供しており、このような製品の採用をさらに加速させています。

素材別に見ると、世界市場はポリ乳酸(PLA)、ポリブチレンサクシネート(PBS)、ポリブチレンアジペートテレフタレート(PBAT)、ポリヒドロキシアルカノエート(PHA)、その他に分類されます。ポリ乳酸(PLA)セグメントは、2023年に70.31%の最大の収益市場シェアで市場をリードし、予測期間中に7.5%の堅調なCAGRで目撃される見込みです。PLAは、トウモロコシのデンプンやサトウキビなどの再生可能資源から得られるバイオポリマーです。PLAは、加工が容易で比較的安価であるため、堆肥化可能なごみ袋や生分解性ごみ袋に広く使用されています。PLAは機械的性質に優れ、透明であるため、さまざまな用途に使用できます。

ポリブチレンサクシネート(PBS)は生分解性の脂肪族ポリエステルで、熱的・機械的特性に優れています。ごみ袋の柔軟性と強度を高めるために、PLAやPBATなどの他の生分解性素材と組み合わせて使用されることがよくあります。PBSは高い生分解性が認められており、土壌と水環境の両方で分解する能力があるため、さまざまなエコロジー用途に適しています。

容量別に見ると、世界市場は7~20ガロン、20~30ガロン、30~40ガロン、40~55ガロン、55ガロン以上に区分されます。30ガロンから40ガロンのセグメントは、2023年に33.09%の最大の収益市場シェアで市場をリード。30~40ガロンの堆肥化ごみ袋は、家庭用と商業用の両方で広く使用されており、特に大量の有機廃棄物の管理に使用されています。この分野は、庭や庭のゴミ処理、有機ゴミの処理に大容量を必要とする大規模な厨房やフードサービス業務に関連することが多い。

55ガロン以上の容量のバッグは、産業規模の廃棄物管理や、大量の堆肥化可能な材料が発生する大規模な公共イベント用に設計されています。これらのバッグは耐久性に優れ、大量のごみを入れることができるため、自治体の廃棄物プログラムや農業・工業用途に適しています。

世界市場における7~20ガロンのセグメントは、主に家庭のキッチン、オフィススペース、バスルームなどの小規模な用途に対応しています。これらの袋は、日常的な廃棄物、特に有機物や堆肥化可能な物質の管理に広く使用されています。コンパクトなサイズであるため、屋内のゴミ箱に適しており、ゴミの排出量が少ない家庭にとって便利で、ゴミの分別と廃棄が容易です。

用途別に見ると、市場は小売・消費者向け、産業向け、施設向けに区分されます。2023年には、小売・消費者セグメントが46.80%の最大収益シェアで市場をリード。小売・消費者セグメントでは、堆肥化・生分解性ごみ袋は主に家庭で生ごみや一般家庭ごみなどの廃棄物管理に使用されています。

産業セグメントは、製造、建設、農業などの分野における大規模な廃棄物管理ニーズに焦点を当てています。有機廃棄物を大量に排出する産業では、持続可能性への取り組みに沿い、環境フットプリントを削減するため、堆肥化可能な袋や生分解性袋が好まれています。循環型経済モデルへのシフトと企業の持続可能性へのコミットメントは、このセグメントの主な推進要因です。さらに、産業界では廃棄物処理に環境に優しい素材の使用を義務付ける規制要件が需要をさらに促進しています。

施設分野には、病院、学校、ホテル、レストランなどでの堆肥化・生分解性ごみ袋の使用が含まれます。これらの施設では大量の有機廃棄物が発生することが多く、環境基準を遵守するために持続可能な廃棄物管理ソリューションを求めています。ホスピタリティ、教育、ヘルスケアの分野では、グリーン認証の推進や、環境に優しい実践に対する消費者の期待の高まりが、堆肥化可能なごみ袋の採用を後押ししています。さらに、政府による優遇措置や、施設における廃棄物処理方針の厳格化が、生分解性オプションの使用を促進しています。

北米の堆肥化・生分解性ごみ袋市場は、予測期間中に最も速いCAGRで成長すると予測されています。この地域は、廃棄物管理インフラが確立されており、堆肥化プログラムを重視する傾向が強まっていることも、市場成長に寄与しています。サンフランシスコ、シアトル、ポートランドなどの都市では、堆肥化に関する法律が施行され、住民や企業に有機廃棄物の分別を義務付けています。このため、堆肥化プロセスを汚染することなく有機廃棄物を収集・処理できる堆肥化可能な袋の需要が高まっています。さらに、北米では多くの食料品店、レストラン、その他の企業が持続可能性への取り組みの一環としてコンポスタブルバッグを自主的に採用しており、市場の拡大をさらに促進しています。

アメリカの堆肥化・生分解性ごみ袋市場は、環境意識の高まりとプラスチック汚染への懸念から成長しています。アメリカの多くの都市や州は、使い捨てプラスチック袋の使用禁止や制限を実施しており、代替ソリューションへの需要を生み出しています。例えば、カリフォルニア州は州全体で使い捨てレジ袋を禁止し、ニューヨークやシカゴなどの都市もこれに追随しています。このような法制化の動きは、消費者や企業に、堆肥化・生分解可能なごみ袋など、より環境に優しい選択肢を求めるよう促しています。

2023年の堆肥化・生分解性ごみ袋市場はヨーロッパが43.04%の最大売上シェアで独占。ヨーロッパは、厳しい環境規制、消費者の意識の高まり、政府のイニシアティブの組み合わせにより、市場成長を牽引するリーダーとして浮上しました。欧州連合(EU)は、プラスチック廃棄物の削減と持続可能な代替品の促進を目的としたいくつかの指令を実施しています。例えば、2018年に採択されたEUプラスチック戦略では、2030年までにすべてのプラスチック包装をリサイクル可能または再利用可能にする目標を設定しています。これにより、企業や消費者は、堆肥化や生分解が可能な袋のような、より環境に優しい選択肢に切り替える強い動機付けが生まれました。

英国の堆肥化・生分解性ごみ袋市場は、プラスチック廃棄物の削減と持続可能な代替品の促進を目的とした厳しい規制が主な要因です。例えば、2018年に発足したUK Plastics Pactは、問題のあるプラスチックを排除し、リサイクル可能、再利用可能、または堆肥化可能な包装の使用を増やすという野心的な目標を設定しました。この規制の後押しにより、メーカーや小売業者は堆肥化や生分解が可能なごみ袋の選択肢に投資するようになりました。TescoやSainsbury’sのような大手スーパーマーケットチェーンは、果物や野菜用の堆肥化可能な袋を提供し始め、ごみ袋の分野でより広い採用の先例を作りました。

アジア太平洋地域の堆肥化・生分解性ごみ袋市場は、予測期間中に大きなCAGRで成長する見込みです。この地域の急速な都市化と中間層の増加は、特にインドネシア、ベトナム、フィリピンなどの国々で、廃棄物発生率の上昇に寄与しています。そのため、生分解性ごみ袋を含む効果的な廃棄物管理ソリューションに対するニーズが高まっています。例えば、インドネシアの首都ジャカルタでは、毎日約7,000トンの廃棄物が発生しており、環境に優しい廃棄物処理製品の大きな市場機会が生まれています。

中国の堆肥化・生分解性ごみ袋市場は、予測期間中に大幅なCAGRで成長すると予測されています。環境意識の高まりと国全体の規制強化が市場成長の原動力となっています。世界最大のプラスチック消費国である中国は、廃棄物を効果的に管理する必要に迫られています。近年、中国政府は、主要都市における非分解性プラスチック袋の使用禁止など、使い捨てプラスチックの削減を目的とした厳しい規制や政策を実施しています。2020年にショッピングモールやレストランを含むすべての主要都市部で非分解性プラスチック袋が全国的に禁止されたことで、堆肥化可能なごみ袋や生分解性ごみ袋など、環境に優しい代替素材に対する大きな需要が生まれました。

主要企業・市場シェア

市場の競争環境は、持続可能性の重視の高まりによって形成され、既存企業および新興企業のイノベーションを促進しています。主要企業は、高度な生分解性素材と研究開発への強い注力で市場をリードしています。小規模でニッチなメーカーも、環境に優しい代替品に対する地域の需要を活用してこの分野に参入しています。同市場は非常に細分化されており、各社は製品認証、材料調達、複合化基準によって差別化を図っています。激しい競争の背景には、環境に配慮した製品を好む消費者や、持続可能な廃棄物管理ソリューションを奨励する政府規制の増加があります。

以下は、堆肥化・生分解性ごみ袋市場の主要企業です。これらの企業は総計で最大の市場シェアを占め、業界の動向を左右しています。

Mondi

Sphere Group

Vegware Global

VICTOR Güthoff & Partner GmbH

Cedo Ltd.

BioBag International AS

PLAST-UP

Polybags Ltd

Clondalkin Group Holdings B.V.

Plastiroll Oy Ltd

The Biodegradable Bag Company Ltd

QuickPack Haushalt + Hygiene GmbH

The Compost Bag Company

SIMPAC

TERDEX GmbH

2023年9月、Coles社は持続可能性へのコミットメントの一環として、南オーストラリア州の全店舗で生鮮食品用の認証済みコンポストバッグを導入しました。このイニシアチブは、使い捨てプラスチック袋に取って代わることを目的としており、年間2,800万枚のプラスチック製青果袋の流通をなくすことを見込んでいます。

2022年9月、BIOLOはポリヒドロキシアルカノエート(PHA)として知られる画期的な植物由来の代替プラスチックを使用した初の家庭用堆肥化可能バッグを発売しました。BIOLOのバッグは、有害な残留物やマイクロプラスチックを残すことなく、さまざまな生物活性環境で分解されます。この技術革新は、従来のプラスチックと同等の性能を持つ持続可能なパッケージング・ソリューションを提供することで、増大するプラスチック廃棄物の危機に対処するとともに、電子商取引や外食産業など、さまざまな業界で企業の持続可能な目標を支援することを目的としています。

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける最新の業界動向の分析を提供しています。この調査レポートは、世界の堆肥化・生分解性ごみ袋市場を素材、容量、用途、地域別に分類しています:

材料の展望(数量、キロトン;売上高、百万米ドル、2018年〜2030年)

ポリ乳酸(PLA)

ポリブチレンサクシネート(PBS)

ポリブチレンアジペートテレフタレート(PBAT)

ポリヒドロキシアルカノエート(PHA)

その他

容量の見通し(数量、キロトン;売上高、百万米ドル、2018~2030年)

7~20ガロン

20~30ガロン

30~40ガロン

40~55ガロン

55ガロン以上

用途別展望(数量、キロトン;売上高、百万米ドル、2018~2030年)

小売・消費者

産業用

施設

地域別展望(数量、キロトン;売上高、百万米ドル、2018~2030年)

北米

アメリカ

カナダ

メキシコ

ヨーロッパ

ドイツ

英国

フランス

イタリア

スペイン

アジア太平洋

中国

インド

日本

中南米

ブラジル

アルゼンチン

中東・アフリカ

サウジアラビア

アラブ首長国連邦

南アフリカ

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.2. 市場の定義

1.3. 情報調達

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次資料・第三者の視点

1.3.4. 一次調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場形成とデータの可視化

1.6. データの検証・公開

1.7. 略語一覧

第2章. 要旨

2.1. 市場展望、2023年(百万米ドル)

2.2. セグメント別の展望

2.3. 競合状況のスナップショット

第3章. 堆肥化・生分解性ごみ袋市場の変数、動向、スコープ

3.1. 市場の系譜の展望

3.2. 普及・成長展望マッピング

3.3. 産業バリューチェーン分析

3.3.1. 原材料の動向

3.3.2. 製造業の動向

3.4. 規制の枠組み

3.5. 市場ダイナミクス

3.5.1. 市場促進要因分析

3.5.2. 市場阻害要因分析

3.5.3. 市場の課題分析

3.6. 事業環境分析

3.6.1. 産業分析-ポーターの分析

3.6.2. PESTEL分析

3.7. 環境・社会・ガバナンス(ESG)の取り組みが堆肥化・生分解性ごみ袋市場に与える影響

第4章. コンポスタブル&生分解性ごみ袋市場 材料の推定と動向分析

4.1. 定義と範囲

4.2. 素材の動向分析と市場シェア、2023年・2030年

4.3. ポリ乳酸(PLA)

4.3.1. 市場の推定と予測、2018年~2030年(百万米ドル)(キロトン)

4.4. ポリブチレンサクシネート(PBS)

4.4.1. 市場の推定と予測、2018~2030年(百万米ドル) (キロトン)

4.5. ポリブチレンアジペートテレフタレート(PBAT)

4.5.1. 市場の推定と予測、2018~2030年(百万米ドル) (キロトン)

4.6. ポリヒドロキシアルカノエート(PHA)

4.6.1. 市場の推定と予測、2018~2030年(百万米ドル)(キロトン)

4.7. その他

4.7.1. 市場の推定と予測、2018~2030年(百万米ドル)(キロトン)

第5章. 堆肥化可能・生分解性ごみ袋市場 容量推定と動向分析

5.1. 定義と範囲

5.2. 容量動向分析と市場シェア、2023年と2030年

5.3. 7~20ガロン

5.3.1. 市場の推定と予測、2018~2030年(百万米ドル)(キロトン)

5.4. 20~30ガロン

5.4.1. 市場の推定と予測、2018~2030年(百万米ドル) (キロトン)

5.5. 30~40ガロン

5.5.1. 市場の推定と予測、2018~2030年(百万米ドル) (キロトン)

5.6. 40~55ガロン

5.6.1. 市場の予測:2018~2030年(百万米ドル) (キロトン)

5.7. 55ガロン以上

5.7.1. 市場の推定と予測、2018~2030年(百万米ドル)(キロトン)

第6章. 堆肥化可能・生分解性ごみ袋市場 用途別推定と動向分析

6.1. 定義と範囲

6.2. 用途別動向分析と市場シェア、2023年・2030年

6.3. 小売・消費者

6.3.1. 市場の推定と予測、2018年~2030年(百万米ドル)(キロトン)

6.4. 工業用

6.4.1. 市場の推定と予測、2018~2030年(百万米ドル) (キロトン)

6.5. 施設用

6.5.1. 市場の推定と予測、2018~2030年(百万米ドル)(キロトン)

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:GVR-4-68040-472-2