市場概要

水素発生器の世界市場規模は2023年に7億2009万米ドルと推定され、2024年から2030年までの年平均成長率は6.9%と予測されています。市場成長の原動力は、成長軌道を形成しているいくつかの主要要因です。主な要因のひとつは、気候変動と二酸化炭素排出に対する世界的な懸念が強まる中、クリーンで再生可能なエネルギー源に対する需要が高まっていることです。世界各国政府は、特に輸送や産業用途などの分野において、化石燃料に代わる実行可能なエネルギーとして水素を推進するため、支援政策やインセンティブを実施しています。再生可能エネルギー技術、特に太陽光発電や風力発電のコスト低下は、電解水素製造法の採用を促進し、市場の成長をさらに後押ししています。

さらに、水蒸気メタン改質や電解を含む水素生成技術の進歩により、効率が向上し、製造コストが削減されています。水素燃料電池電気自動車(FCEV)への関心の高まりも、特に北米のように水素補給ステーションのインフラ整備が進んでいる地域での市場拡大に寄与しています。さらに、化学処理や精製用途での水素利用の増加は、様々な産業における水素の汎用性と重要性を浮き彫りにし、持続可能なエネルギーの未来への移行における水素の役割を確固たるものにしています。

市場は、いくつかの推進要因によって大きな成長を遂げています。主な促進要因は、気候変動に対する懸念の高まりと二酸化炭素排出量削減の必要性に後押しされた、クリーンで再生可能なエネルギー源への世界的なシフトです。各国政府は、従来の化石燃料に代わる持続可能なエネルギーとして、特に輸送や産業用途などの分野で水素を推進する政策やインセンティブを実施しています。また、低排出ガスと高効率を実現する燃料電池、特に電気自動車向けの水素需要の高まりも、重要な推進要因となっています。

この市場は、クリーンエネルギー・ソリューションの世界的な推進により、多くの成長機会をもたらしています。2050年までのネット・ゼロ・エミッション目標達成に向けた関心の高まりが、さまざまな分野での水素技術への投資を促しています。再生可能エネルギーへのシフトと分散型エネルギー・ソリューションの必要性に後押しされ、ポータブル水素発生装置の需要は急拡大すると予想されます。

しかし、市場成長の可能性を制限するいくつかの主要な阻害要因に直面しています。電気分解のような先端技術に必要な初期投資が大きいため、水素生成インフラの確立に伴う初期資本コストが参入の大きな障壁となっています。さらに、強固で広範な水素貯蔵・輸送ネットワークがないことが、エンドユーザーにとっての水素の利用しやすさ、入手しやすさの妨げとなっています。地域によって異なる規制の不確実性も、市場の状況を複雑にしています。水素の可燃性に関連する安全性への懸念は、厳格なプロトコルと教育を必要とし、これが普及を遅らせる要因となっています。国際標準化を達成することは、まとまりのある世界市場を育成する上で極めて重要ですが、依然として課題となっています。

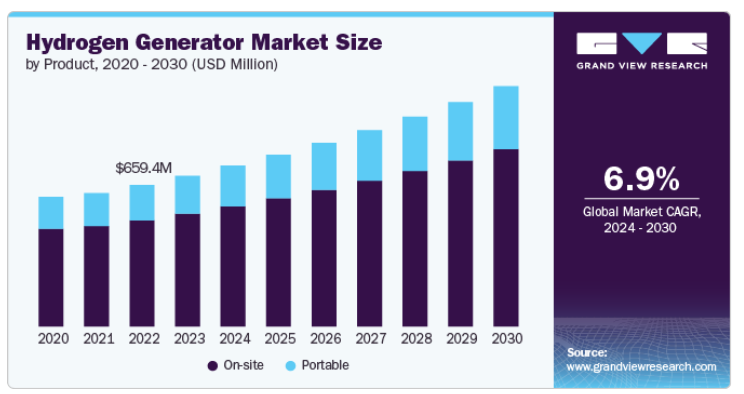

オンサイト分野は2023年に74.93%の最大収益シェアを獲得。オンサイト型水素発生装置市場は、クリーンエネルギー・ソリューションに対する需要の高まりと脱炭素化の推進により、大きく成長する見込みです。世界各国の政府は、特に輸送や産業用途などの分野で、オンサイト水素生成技術の採用を促進するためのインセンティブを提供し、支援政策を実施しています。

オフサイト水素発生装置市場は、クリーンエネルギーとしての水素に対する世界的な需要の高まりに後押しされ、力強い成長を遂げています。この市場セグメントは主に、輸送、化学処理、エネルギー生成を含む様々な産業に水素を供給する集中型水素製造施設に焦点を当てています。持続可能な実践へのシフトと、炭素排出の削減を目的とした厳しい規制枠組みが、オフサイト水素製造の大きな推進力となっています。

水蒸気改質セグメントは、2023年に79.21%の最大収益シェアを占めました。このプロセスは、水蒸気メタン改質(SMR)を利用してメタンと水蒸気を水素、一酸化炭素、二酸化炭素に変換するもので、水素製造の方法として広く採用されています。この市場を牽引する要因としては、化学処理や燃料電池などの様々な用途における水素需要の増加、効率向上とコスト削減を実現する技術の進歩などが挙げられます。水蒸気改質は、排出に関する課題や代替方法との競争に直面しているものの、よりクリーンな燃料に向けた世界的なエネルギー転換において重要な役割を担っています。

電解水素発生装置市場セグメントは、クリーンなエネルギー源としてのグリーン水素製造の重視の高まりにより、急速に拡大しています。この方法は、再生可能エネルギーを利用して水を水素と酸素に分解するもので、世界的な持続可能性目標や二酸化炭素排出量削減の取り組みに合致しています。プロトン交換膜(PEM)やアルカリ電解槽など、効率向上とコスト削減を実現する電解技術の進歩が追い風となり、市場は大きく成長すると予測されます。産業界が化石燃料からの脱却を目指す中、輸送、化学処理、エネルギー貯蔵など様々な用途をサポートする電解ベースの水素発生装置の需要が高まる見込み。

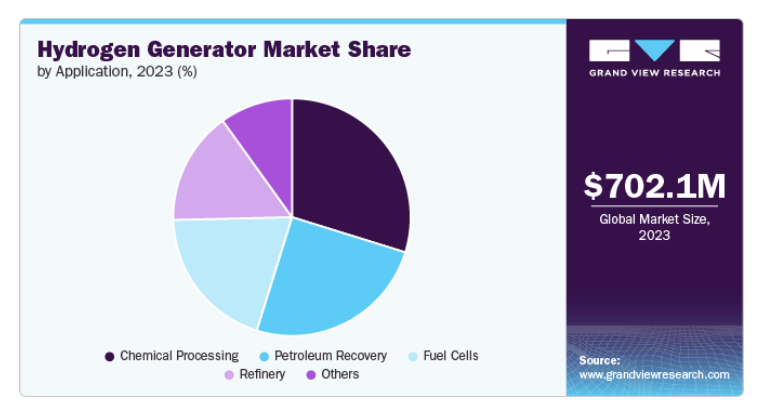

2023年には、化学処理分野が29.79%と最大の収益シェアを占めています。化学処理は、様々な化学製品の製造における水素の広範な使用によって、より広い水素発生器産業内の重要なセグメントです。水素は、肥料に不可欠なアンモニアの生産や、燃料から硫黄を除去して原油を貴重な製品に変換する精製プロセスで重要な役割を果たしています。アンモニアの世界的な需要の高まりと、化学製造におけるよりクリーンな製造方法の必要性に支えられ、市場は大きく成長する見込みです。

精製水素発生装置は、精製プロセスにおける水素のニーズの高まりに後押しされ、広範な水素発生装置産業の重要な構成要素となっています。水素は脱硫に不可欠であり、ディーゼルやガソリンの硫黄分を減らし、厳しい環境規制に対応するのに役立ちます。世界的なエネルギー需要の高まりと、よりクリーンな燃料への移行を背景に、市場は大きく成長すると予測されています。水素製造法、特に水蒸気改質法と電気分解法の技術的進歩により、効率が向上し、コストが削減されています。さらに、低排出技術を推進する政府の取り組みも、市場の拡大を後押ししています。製油所がオペレーションの最適化と環境基準の遵守を目指す中、水素発生装置の採用が加速し、持続可能なエネルギー慣行における水素発生装置の役割が確固たるものになると予想されます。

北米の水素発生装置市場は、クリーンエネルギー・ソリューションに対する需要の高まりと水素製造技術の進歩により、大きな成長を遂げています。同地域は、主に燃料電池電気自動車(FCEV)や精製・化学処理などの産業用途における水素需要の高さから、水素生成のリーダー的存在となっています。エアープロダクツ・アンド・ケミカルズ社やエア・リキード社などの大手企業は、クリーン燃料としての水素を推進する政府のイニシアティブに支えられ、この市場で極めて重要な位置を占めています。

アメリカの水素発生装置市場は、クリーンエネルギーへの需要の高まりと水素製造技術の進歩に後押しされ、力強い成長を遂げています。水素は、燃料電池電気自動車、化学処理、精製など、さまざまな用途に不可欠です。同市場は、持続可能な燃料源として水素の普及を目指す政府の取り組みや、水素補給ステーションなどのインフラへの投資によって大きな影響を受けています。エア・プロダクツ社やエア・リキード社などの大手企業は、水素の生産効率を高めるための技術革新に積極的に取り組んでいます。産業界が二酸化炭素排出量を削減し、よりクリーンなエネルギー・ソリューションへの移行を模索する中、アメリカ市場は継続的な拡大と技術革新に適した位置にあります。

アジア太平洋地域は世界の水素発生装置市場を支配し、2023年には34.89%を超える最大の収益シェアを占めました。同地域は、グリーンな水素製造への積極的な取り組みが原動力となり、大きな成長が見込まれています。中国や日本のような主要経済国が牽引役となり、中国は100GWの電解槽容量の導入を計画しており、日本は100億米ドルのグリーン水素プロジェクトを立ち上げました。

ヨーロッパの水素発生装置市場は、グリーン水素への取り組みと持続可能性の目標への強いコミットメントを原動力に、著しい成長を遂げています。欧州諸国は、化石燃料への依存を減らし、カーボンニュートラルを達成するために、水素製造技術、特に電解に多額の投資を行っています。EUの水素アクセラレーター戦略のような政府の支援と野心的なプロジェクトは、再生可能な水素の生産とインフラを強化することを目的としています。

ドイツの水素発生装置市場は、予測期間中に成長する見込みです。環境に優しい技術のリーダーとして、ドイツは、再生可能エネルギーを動力源とする電気分解に焦点を当て、国内の水素生産能力の大幅な向上を目指しています。同国の戦略には、水素インフラの開発や、近隣諸国と協力して再生可能資源を活用することなどが含まれます。化石燃料への依存を減らすことに重点を置くドイツは、低炭素経済への移行における重要なプレーヤーとして位置づけられ、ヨーロッパの水素事情において極めて重要な役割を果たす態勢を整えています。

フランスの水素発生装置市場は、持続可能なエネルギー・ソリューションとグリーン水素への移行に対するフランスの強いコミットメントによって急速に発展しています。二酸化炭素排出量の削減とカーボンニュートラルの実現に重点を置くフランスは、水素製造技術、特に再生可能エネルギーを動力源とする電気分解に多額の投資を行っています。2018年に導入された政府の「Hydrogène計画」は、フランス全土で水素インフラ開発を強化し、産業部門をカーボンフリー化し、再生可能エネルギー貯蔵を開発し、輸送にゼロエミッションソリューションを展開することを目的としています。

電力需要の急増や政府の支援政策などが市場拡大を加速させています。化石燃料への依存を減らし、カーボンニュートラルを達成するため、主要国は水素製造技術、特に電解に多額の投資を行っています。産業界がよりクリーンな代替エネルギーを求める中、アジア太平洋地域の市場は2032年までに5億9,400万米ドルに達すると予想され、同地域が水素経済の世界的リーダーとしての地位を固めることになります。

中国の水素発生器市場は、政府の強力な支援と水素製造技術への大規模な投資によって急速に拡大しています。同国は、石油精製やアンモニア製造など、さまざまな産業用途での水素利用を促進する意欲的な目標と政策を通じて、水素経済の強化を目指しています。最近の動きとしては、シノペックによる世界最大のグリーン水素プラントの立ち上げがあり、中国の脱炭素化へのコミットメントを強調しています。

日本の水素発生装置市場は、予測期間中に成長すると予想されます。日本は、化石燃料への依存を減らすため、再生可能エネルギーによる電解に重点を置き、水素製造の野心的な目標を設定しています。水素技術の成長を支援するため、水素サプライチェーンの確立やインフラへの投資など、主要なイニシアティブが進行中です。東芝やエア・リキードといった企業が、水素製造と貯蔵ソリューションのイノベーションをリードしています。

ブラジルやチリなどの主要国では、エネルギー安全保障の強化と二酸化炭素排出量の削減を目的とした水素プロジェクトに投資しています。今後の取り組みとしては、さまざまなグリーン水素プラントや、インフラ整備のための国際企業との協力が挙げられます。この地域の国々がエネルギー・ポートフォリオの多様化と世界的な持続可能性目標の達成を目指す中、中南米は世界の水素市場において注目すべきプレーヤーとして位置づけられ、市場の成長が見込まれています。

中東・アフリカの水素発生装置市場は、豊富な再生可能エネルギー資源とグリーン水素イニシアティブに対する政府の支援によって急速に発展しています。サウジアラビア、エジプト、モロッコのような国々は、大規模な水素プロジェクトに投資しており、太陽光や風力の潜在力を活用し、電気分解によって水素を製造しています。国際企業との戦略的パートナーシップはインフラ整備を強化し、この地域を世界の水素経済における重要なプレーヤーとして位置づけています。産業と輸送の脱炭素化に重点を置くことで、中東・アフリカは持続可能な水素製造と技術革新の重要な拠点として、市場の成長をさらに後押ししています。

主要企業・市場シェア

世界市場は、Air Liquide、Air Products and Chemicals Inc.、Linde AG、Praxair Inc.、Proton On-Site、Hydrogenics Corporation、Nel Hydrogen、McPhy Energy、Plug Powerなど、少数の主要プレーヤーによって支配されています。これらの企業は、プロトン交換膜(PEM)やアルカリ電解槽などの革新的な水素製造技術の開発に積極的に取り組み、効率向上とコスト削減を図っています。また、戦略的パートナーシップ、M&A、水素インフラプロジェクトへの投資を通じて、世界的な足跡を拡大しています。

水素発生装置市場の主要企業は以下の通り。これらの企業は合計で最大の市場シェアを占め、業界のトレンドを決定づけます。

Air Liquide

Air Products and Chemicals

Epoch Energy Technology

LNI Swissgas

Hydrogenics-Corporation

Idroenergy

Linde

McPhy Energy

Proton OnSite

Praxair Inc.

2024年6月、Caterpillar Inc.は、Cat® CG260ガス発電機セットを、水素燃料で運転可能な市販のパワーソリューションのラインナップに追加することを発表しました。これらの発電機セットは、世界のCatディーラーを通じて入手できるようになり、体積比で最大25%の水素を含むガスで動作するように設計されています。新モデルに加えて、Caterpillarは既存のCG260発電機セット用のレトロフィットキットも提供しており、同じ水素機能を利用することができます。この拡大は、よりクリーンなエネルギーソリューションへの移行を支援するというキャタピラーの継続的なコミットメントを反映したものです。

2024年4月、パナソニックの電工カンパニーは、ヨーロッパ、オーストラリア、中国で画期的な純水素燃料電池発電機を発表しました。この革新的な技術は、 高純度の水素と空気中の酸素を結合させる化学プロセスによって発電します。この最先端製品の発売は、持続可能なエネルギーソリューションを推進し、脱炭素の未来に向けた世界的な移行に貢献するというパナソニックのコミットメントを強調するものです。

本レポートでは、2018年から2030年にかけての世界、地域、国レベルでの収益成長を予測し、各サブセグメントにおける最新の業界動向の分析を提供しています。この調査の目的のため、Grand View Research社は水素発生器市場レポートを製品、プロセス、用途、地域に基づいて区分しています:

製品展望(売上高、百万米ドル、2018年~2030年)

オンサイト

ポータブル

プロセスの展望(収益、百万米ドル、2018年〜2030年)

水蒸気改質

電解

その他

アプリケーションの展望(売上高、百万米ドル、2018~2030年)

化学処理

石油回収

燃料電池

精製

その他

地域別展望(売上高、百万米ドル、2018年~2030年)

北米

アメリカ

カナダ

メキシコ

ヨーロッパ

ドイツ

英国

イタリア

スペイン

フランス

ロシア

アジア太平洋

中国

インド

日本

オーストラリア

中南米

ブラジル

アルゼンチン

中東・アフリカ

サウジアラビア

南アフリカ

アラブ首長国連邦

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.2. 市場の定義

1.3. 情報調達

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次プロジェクトと第三者の視点

1.3.4. 一次調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場形成とデータの可視化

1.6. データの検証・公開

1.7. 略語一覧

第2章. 要旨

2.1. 市場展望、2023年(百万米ドル)

2.2. セグメント別の展望

2.3. 競合状況のスナップショット

第3章. 水素発生装置市場の変数、動向、スコープ

3.1. 市場の系譜

3.2. 普及・成長展望マッピング

3.3. 産業バリューチェーン分析

3.4. 規制の枠組み

3.4.1. 規格とコンプライアンス

3.4.2. 規制影響分析

3.5. 市場ダイナミクス

3.5.1. 市場促進要因分析

3.5.2. 市場阻害要因分析

3.5.3. 市場の課題分析

3.5.4. 市場機会分析

3.6. 事業環境分析

3.6.1. 業界分析 – ポーターの5つの力分析

3.6.2. 業界分析-杵柄分析

第4章. 水素発生装置市場 製品の推定と動向分析

4.1. 製品動向分析と市場シェア、2023年・2030年

4.2. オンサイト

4.2.1. 市場の推定と予測、2018年〜2030年(百万米ドル)

4.3. ポータブル

4.3.1. 市場の推定と予測、2018年~2030年(百万米ドル)

第5章. 水素生成器市場 プロセスの推定と動向分析

5.1. プロセス動向分析と市場シェア、2023年・2030年

5.2. 水蒸気改質

5.2.1. 市場の推定と予測、2018~2030年(百万米ドル)

5.3. 電解

5.3.1. 市場の推定と予測、2018年~2030年(百万米ドル)

5.4. その他

5.4.1. 市場の推定と予測、2018年~2030年(百万米ドル)

第6章. 水素発生装置市場 用途別推定と動向分析

6.1. アプリケーション動向分析と市場シェア、2023年・2030年

6.2. 化学処理

6.2.1. 市場の推定と予測、2018年~2030年(百万米ドル)

6.3. 石油回収

6.3.1. 市場の推定と予測、2018年~2030年(百万米ドル)

6.4. 燃料電池

6.4.1. 市場の推定と予測、2018~2030年(百万米ドル)

6.5. 製油所

6.5.1. 市場の推定と予測、2018年~2030年(百万米ドル)

6.6. その他

6.6.1. 市場の推定と予測、2018年~2030年(百万米ドル)

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:GVR-4-68040-472-3