市場概要

世界の貸切航空輸送市場規模は2023年に384億1000万米ドルとなり、2024年から2030年にかけて年平均成長率7.1%で成長する見込みです。チャーター航空輸送の需要は、旅客と貨物の両方で、世界的に大幅に増加しています。この増加傾向にはいくつかの要因があります。企業や富裕層にとって、チャーター便は民間航空会社よりも柔軟性が高く、プライバシーが守られ、時間を節約できるメリットがあります。これらの利点は、旅行の中断やセキュリティリスクに対する懸念の高まりにより、近年さらに魅力的になっています。

貨物分野では、電子商取引への依存の高まりと、迅速で信頼性の高い配送への需要が重要な原動力となっています。チャーター航空貨物サービスは、特に高額商品、医薬品、生鮮品などの緊急輸送に利用されるようになっています。企業は、厳しい納期に対応し、グローバル市場でタイムリーな配送を確保するために、チャーター航空輸送を利用するようになっています。

技術の進歩は、チャーター航空輸送の効率と魅力の向上に極めて重要な役割を果たしており、旅客と貨物の両方のサービスに影響を与えています。著しい進歩のひとつは、航空機の性能です。最新の航空機設計は、軽量素材、より燃料効率の高いエンジン、高度な空気力学を利用しています。このようなアップグレードにより、ノンストップの長距離路線や燃料消費量の削減が可能になり、運航コストの削減が実現しました。その結果、チャーター便はより速く、より直行便のオプションを提供し、利便性を高め、移動時間を最小限に抑えることができます。

デジタルトランスフォーメーションも成長分野です。ユーザーフレンドリーなオンラインプラットフォームとリアルタイム予約システムの開発により、チャーター便の確保プロセスが合理化されました。お客様は、航空機の空席状況を確認し、価格をチェックし、フライトを簡単に予約できるようになりました。このような予約プロセスの簡素化は、ロジスティクスに費やす時間を最小限に抑え、全体的な満足度を高めることで、サービスプロバイダーと顧客の双方に利益をもたらし、より効率的な運営に貢献しています。

しかし、チャーター航空輸送市場は、その普及を遅らせる可能性のあるいくつかの重大な阻害要因に直面しています。主な阻害要因のひとつは、チャーター便に関連する運営コストの高さです。民間航空機の維持、運航、確保にかかる経費は、民間航空会社のそれよりも大幅に高い。燃料価格、乗務員の給与、航空機のメンテナンス費用がこれらのコストの一因となり、チャーター便は幅広い市場にとって利用しにくいものとなっています。その結果、チャーター便は依然としてプレミアム・サービスであり、コストに敏感な顧客層への拡大は限定的です。

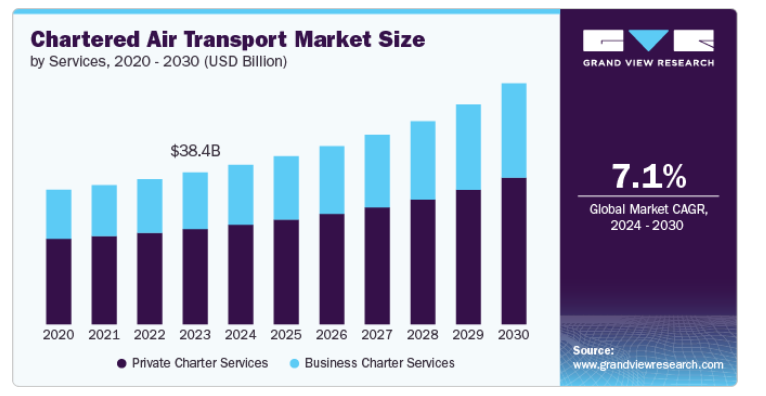

サービスは、プライベート・チャーター・サービスとビジネス・チャーター・サービスに区分されます。プライベート・チャーター・サービス分野は、2023年に62.7%と最大の市場シェアを占めています。富裕層や超富裕層の世界的な増加がプライベートチャーターの需要に大きく寄与。北米、ヨーロッパ、アジア太平洋地域の一部などの主要市場における可処分所得の増加と富の集中が、高級プライベート航空券の顧客基盤を拡大しました。このような富裕層の増加により、レジャーや個人旅行のためにプライベート・チャーターを利用できる個人が増え、このセグメントの市場シェアがさらに拡大しました。

ビジネス・チャーター・サービス分野は、予測期間中最高のCAGR 7.9%を記録しました。ビジネスが国際的に拡大し続ける中、迅速で信頼性の高い旅行へのニーズが高まっています。多くの企業幹部は、会議への出席、取引の交渉、異なる地域での業務の監督などを短期間で行う必要があります。ビジネス・チャーター便を利用することで、民間便が就航していない二次空港を含む、より幅広い目的地へ直行便を運航することができるため、グローバル市場や新興市場で事業を展開する企業にとっては極めて重要です。このような商業フライトの制限を回避する能力が、ビジネスチャーターサービスの需要増加を支えています。

用途別に見ると、市場は旅客輸送と貨物輸送に二分されます。旅客貨物分野が2023年の売上高シェア71.4%で市場を独占。豪華な旅行に対する需要の高まりも、旅客チャーターセグメントの成長を後押ししています。ユニークで高級な旅行体験を求める富裕層の旅行者は、民間航空会社が直行便を運航していないような遠隔地やエキゾチックな目的地へのアクセスにチャーター便を選択します。このような旅行者にとって、チャーター便は単なる移動手段ではなく、高級アメニティ、オーダーメイドのサービス、個別対応など、全体的な贅沢体験の不可欠な部分を提供します。

貨物輸送分野は、対象市場において予測期間中最高のCAGR 8.0%を記録すると予測されています。航空貨物は、医薬品、電子機器、生鮮品、高級品など、一刻を争う高価値商品の輸送に特に重要です。ヘルスケア、バイオテクノロジー、ハイテク製造業などの業界では、製品の迅速かつ安全な配送に依存しているため、チャーター航空貨物サービスの需要が急増しています。例えば、COVID-19パンデミックの際のワクチン、医療機器、その他の重要な医療用品の輸送は、航空貨物の重要性を浮き彫りにしました。このような物資の輸送には、管理された環境、迅速な配達時間、商用輸送ルートに伴う遅延を回避する直行ルートの必要性から、チャーター航空輸送が好まれることが多くなっています。

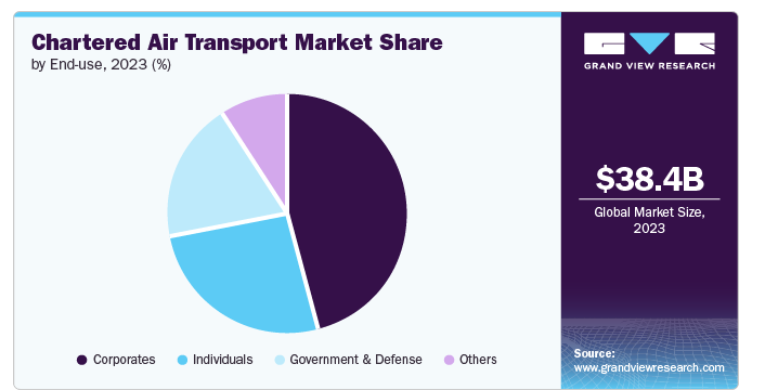

エンドユーザー別では、市場は法人、個人、政府・防衛、その他に区分されます。2023年の市場シェアは法人セグメントが46.3%で最大。チャーター航空輸送における法人セグメントの大きな市場シェアは、企業が柔軟性、効率性、安全性、個別サービスの利点を高く評価していることを反映しています。企業がますますグローバル化し、ペースの速い環境で事業を展開し続ける中、企業特有のニーズや嗜好に対応したチャーター航空輸送サービスへの需要は引き続き堅調です。生産的で機密性の高い出張を促進し、遠隔地へのアクセスを可能にし、より良い旅行体験を提供する能力により、チャーター便は企業のお客様に好まれる選択肢となっています。

政府・防衛分野は、予測期間中に8.2%という最高のCAGRを記録しました。世界中の政府・防衛機関は、防衛、災害救援、外交使節団など、さまざまな活動のための予算を増やしています。チャーター航空輸送は、人員、装備品、物資の迅速かつ柔軟な輸送ソリューションを提供し、これらの活動において重要な役割を果たしています。防衛予算の増加や、さまざまな地域での迅速な展開の必要性が、この分野におけるチャーター便の需要拡大に寄与しています。さらに、政府・防衛部門では、知名度の高い人物や機密資料の安全かつ機密性の高い輸送など、特殊な輸送ソリューションが必要とされることが多くあります。チャーター便は、こうした要件を満たすために必要なセキュリティとカスタマイズを提供することができます。

北米は、2023年に45.4%という最大の売上シェアを占め、予測期間中もその優位性が続くと予想されています。北米は世界で最も先進的で広範な航空インフラを有しています。この地域には、主要な国際ハブ空港やチャーター便に対応できる設備の整った小規模な地方空港など、多数の空港があります。このような広範な空港ネットワークにより、チャーター便はより利用しやすくなり、チャーター便会社は顧客の特定のニーズに合わせた柔軟でカスタマイズされたルートを提供することができます。さらに、北米の航空規制環境はチャーター便の成長を後押ししています。

アメリカには、富裕層(HNWI)や超富裕層(UHNWI)が多く存在します。これらの人々は、レジャー旅行にプライベート・チャーターを好みます。この国の豊かさは、ビジネスと個人的な目的の両方でチャーター便の需要を促進し、市場の繁栄を可能にしています。さらに、アメリカ政府と国防部門は、チャーター航空輸送の需要拡大に貢献しています。政府機関は、緊急対応、災害救援、外交使節団などにチャーター便を頻繁に利用しています。

アジア太平洋地域では、特に中国、日本、シンガポール、インドなどの国々で、富裕層(HNWI)の数が大幅に増加しています。プライバシー、利便性、時間効率を重視するこれらの個人は、ビジネスとレジャーの両方の目的でチャーター航空旅行を選ぶようになっています。さらに、アジア太平洋地域のチャーター航空輸送は、安全かつ直接的な配達を必要とする医療品、医薬品、先端技術部品などの高価値貨物にますます利用されるようになっています。

ヨーロッパ諸国は航空インフラの拡大に投資を続けており、チャーター便の運航が容易になっています。主要都市の空港も二次空港も、プライベート便やチャーター便に対応できるよう、その能力を向上させています。さらに、多くの富裕層や観光客が、フレンチ・リビエラ、ギリシャの島々、スイス・アルプスなど、人里離れた高級な目的地に行くためにチャーター便を選んでいます。このような目的地では、しばしば民間航空会社では簡単にアクセスできないカスタマイズされた旅行ルートが必要となるため、チャーター便が好ましい選択肢となっています。

主要企業・市場シェア

この市場で事業を展開している主要企業には、NetJets IP, LLCなどがあります。

NetJets IP, LLCはアメリカを拠点とする世界有数のプライベートジェット運航会社です。同社は、富裕層、企業、政府機関などのグローバルな顧客にサービスを提供しています。同社のビジネスモデルには、フラクショナル・オーナーシップ、プライベート・ジェット・リース、ジェット・カード・サービスがあり、プライベート航空サービスをより柔軟に利用することができます。フラクショナル・オーナーシップでは、プライベート・ジェットの所有権を購入することで、航空機を所有するための費用を全額負担することなく、毎年一定の飛行時間を確保することができます。ジェット・カードはプリペイド式のフライト・カードで、利用者は所有権に縛られることなく、オンデマンドでフライトを楽しむことができます。さらに、ネットジェッツは、短期および長期のリースオプションを提供しており、企業や個人は、旅行のニーズに応じてプライベートジェットを一時的に利用することができます。

VistaJet と GlobalAir AG は、対象市場の新興企業の一部です。

GlobeAir AGは、短距離フライトを中心としたオンデマンド・チャーターサービスを専門とするヨーロッパのプライベートジェット運航会社です。同社は、ヨーロッパ全域の短距離、ポイント・トゥ・ポイントの移動に最適化されたサイテーション・ムスタング・ジェット機によるオンデマンド・プライベート・ジェット・チャーター・サービスを提供しています。同社は、ビジネスとレジャーの両方のお客様に対応し、最小限のリードタイムで柔軟な空の旅のソリューションを提供することに重点を置いています。さらに、グローブエアAGは、エンプティレッグフライトを割引料金で提供しており、お客様がプライベート航空サービスを低コストで利用できるよう支援しています。

以下は、チャーター航空輸送市場の主要企業です。これらの企業は合計で最大の市場シェアを持ち、業界のトレンドを決定しています。

NetJets IP, LLC

VistaJet

FLEXJET, LLC

Wheels Up Partners Holdings LLC

Gama Aviation Plc

FedEx

Deutsche Post AG

Qatar Airways IT

Air Charter Service

GlobeAir AG

2024年7月、ネットジェッツIP, LLCは、テターボロ空港とその他の場所に専用施設を導入し、不動産事業の拡大を発表しました。これらの新しい施設は、お客様の旅行体験を向上させるよう設計されており、お客様独自の旅行ニーズに合わせたソリューションを提供します。今回の事業拡大は、プライベート・アビエーションにおける最高級のサービスと利便性を提供するという同社のコミットメントを反映したものです。

2024年6月、Wheels Up Partners Holdings LLCは、より柔軟なメンバーシップとチャーターオプションを通じてグローバルアクセスを強化することを目的とした、合理化された商品ポートフォリオを発表しました。更新された商品群は、予約プロセスを簡素化し、プライベート・アビエーション向けにさらにカスタマイズされたソリューションを提供することを目的としています。同社は、サービスの幅を広げることで、顧客体験を向上させ、より幅広い旅行ニーズに対応し、プライベートジェットへのアクセスをより簡単で効率的なものにすることを目指しています。

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2017年から2030年までの各サブセグメントにおける最新の業界動向の分析を提供しています。この調査レポートは、世界の貸切航空輸送市場をサービス、用途、エンドユーザー別、地域別に分類しています。

サービスの展望(売上高、10億米ドル、2017年〜2030年)

プライベートチャーターサービス

ビジネスチャーターサービス

用途の展望(売上高、10億米ドル、2017年〜2030年)

旅客輸送

貨物輸送

エンドユーザー別の見通し(売上高、10億米ドル、2017年~2030年)

法人

個人

政府・防衛

その他

地域別展望(売上高、10億米ドル、2017年~2030年)

北米

アメリカ

カナダ

メキシコ

ヨーロッパ

英国

ドイツ

フランス

アジア太平洋

中国

日本

インド

韓国

オーストラリア

ラテンアメリカ

ブラジル

中東・アフリカ(MEA)

KSA

アラブ首長国連邦

南アフリカ

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.2. 市場の定義

1.3. 調査方法

1.3.1. 情報収集

1.3.2. 情報またはデータ分析

1.3.3. 市場形成とデータの可視化

1.3.4. データの検証・公開

1.4. 調査範囲と前提条件

1.4.1. データソース一覧

第2章. エグゼクティブサマリー

2.1. 市場の展望

2.2. セグメントの展望

2.3. 競争環境の展望

第3章. チャーター便市場の変数、動向、範囲

3.1. 市場紹介/路線展望

3.2. 業界バリューチェーン分析

3.3. 市場ダイナミクス

3.3.1. 市場促進要因分析

3.3.2. 市場阻害要因分析

3.3.3. 産業機会

3.4. チャーター便市場分析ツール

3.4.1. ポーター分析

3.4.1.1. サプライヤーの交渉力

3.4.1.2. 買い手の交渉力

3.4.1.3. 代替の脅威

3.4.1.4. 新規参入による脅威

3.4.1.5. 競争上のライバル

3.4.2. PESTEL分析

3.4.2.1. 政治情勢

3.4.2.2. 経済・社会情勢

3.4.2.3. 技術的ランドスケープ

3.4.2.4. 環境的ランドスケープ

3.4.2.5. 法的景観

第4章. チャーター航空輸送市場 サービスの推定と動向分析

4.1. セグメントダッシュボード

4.2. チャーター便市場: サービス動向分析、2023年および2030年 (億米ドル)

4.3. プライベートチャーターサービス

4.3.1. プライベートチャーターサービス市場の収益予測および予測、2017年〜2030年 (10億米ドル)

4.4. ビジネスチャーターサービス

4.4.1. ビジネスチャーターサービス市場の売上予測と予測、2017年〜2030年(10億米ドル)

第5章. チャーター航空輸送市場 アプリケーションの推定と動向分析

5.1. セグメントダッシュボード

5.2. チャーター航空輸送市場 用途別動向分析、2023年および2030年(10億米ドル)

5.3. 旅客輸送

5.3.1. 旅客輸送市場の収益予測および予測、2017年〜2030年 (億米ドル)

5.4. 貨物輸送

5.4.1. 貨物輸送市場の売上高推計と予測、2017〜2030年(USD Billion)

第6章. チャーター航空輸送市場 エンドユーザー別の推計と動向分析

6.1. セグメントダッシュボード

6.2. チャーター航空輸送市場 エンドユーザー別動向分析、2023年および2030年 (億米ドル)

6.3. 法人

6.3.1. 法人市場の収益予測および予測、2017年〜2030年 (10億米ドル)

6.4. 個人

6.4.1. 個人市場の売上高推計と予測、2017年~2030年(USD Billion)

6.5. 政府・防衛

6.5.1. 政府・防衛市場の収益予測および予測、2017年〜2030年(USD Billion)

6.6. その他

6.6.1. その他市場の収益予測および予測、2017年〜2030年(USD Billion)

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:GVR-4-68040-465-1