市場概要

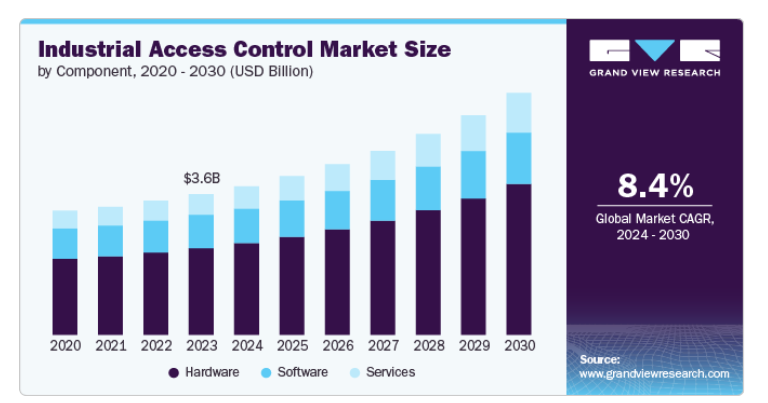

産業用アクセスコントロールの世界市場規模は2023年に35.9億米ドルと推定され、2024年から2030年にかけて年平均成長率8.4%で成長する見込みです。従業員の安全確保と貴重な資産の保護は、産業組織にとって最優先事項です。入退室管理システムは、安全上のリスクを軽減し、不正アクセスを防止する上で重要な役割を果たします。この市場を牽引しているのは、セキュリティへの関心の高まり、技術の進歩、リモートアクセス管理への需要の高まりです。産業環境が盗難、破壊行為、サイバー攻撃による脅威の増大に直面する中、物理的およびデジタル資産を保護する高度なアクセス制御システムへの需要が高まっています。

生体認証、IoT、AIの技術革新は、産業用アクセス・コントロール・システムの機能を強化しています。これらの技術的進歩により、より安全で効率的かつ柔軟な入退室管理ソリューションが可能になります。さらに、入退室管理システムと、ビル管理システム(BMS)やエネルギー管理システム(EMS)などの他のスマートビルディング技術との統合が、市場の成長を促進しています。この統合により、セキュリティ、効率、運用管理が強化されます。産業プロセスの自動化が進むにつれ、自動化機器、制御室、機密エリアへのアクセスを管理・監視する高度な入退室管理システムが必要とされています。

産業用セキュリティと安全性に関する規制や基準の厳格化が、入退室管理システムの採用を促進しています。国際標準化機構(ISO)、労働安全衛生局(OSHA)、データ保護規制などの規格に準拠するためには、堅牢なアクセス制御対策が必要です。さらに、遠隔地での作業や分散運用の増加により、入退室管理システムの遠隔監視・管理の必要性が高まっており、クラウドベースやネットワーク化された入退室管理ソリューションの採用に拍車をかけています。

ハードウェア分野が市場をリードし、2023年の世界売上高シェアは61.0%超。技術の進歩、セキュリティ懸念の高まり、産業インフラの拡大など、さまざまな要因が主にこのセグメントの成長に寄与しています。モノのインターネット(IoT)技術やスマート機能を入退室管理ハードウェアに組み込むことで、機能が強化され、投資が誘致されます。指紋、顔認識、虹彩スキャン技術の革新は、セキュリティと信頼性を向上させます。物理的セキュリティに関する規制や基準の厳格化により、コンプライアンス要件を満たすための入退室管理ハードウェアのアップグレードが必要。

サービス分野は、2024年から2030年にかけて大きなCAGRを示すと予測。物理的セキュリティに対する懸念の高まりと、産業環境における貴重な資産を保護する必要性により、包括的なアクセス・コントロール・サービスへの需要が高まっています。そのため、組織は堅牢で効果的なセキュリティ対策を確保するために専門家によるサービスを求めています。さらに、最新の入退室管理システムは、バイオメトリクス、RFID、IoTなどのさまざまな技術を統合し、ますます複雑になっています。この複雑さにより、最適な機能を確保するための設置、設定、メンテナンスのための専門サービスが必要となっています。

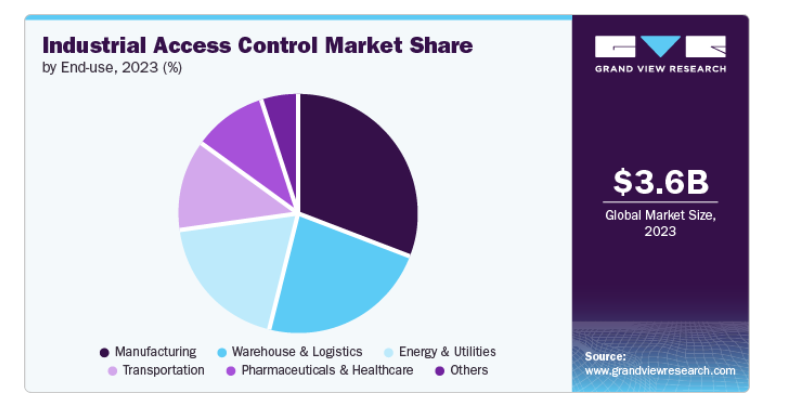

2023年に最大の収益シェアを占めたのは製造業セグメント。貴重な機械、設備、知的財産を収容するような製造施設では、盗難や不正アクセスを防止するための強固なセキュリティ対策が必要です。さらに、スマート製造やインダストリー4.0イニシアチブの台頭により、スマート技術やデジタルインフラと統合する高度な入退室管理システムのニーズが高まっています。さらに、最新の入退室管理ソリューションは、製造プロセスの変化、施設の拡張、セキュリティニーズの進化に適応できる拡張性と柔軟性を備えています。

倉庫・ロジスティクス分野は、2024年から2030年にかけて最も高いCAGRを示すと予測されています。電子商取引の急速な拡大により、より大規模で安全な倉庫や配送センターの必要性が高まっています。アマゾンやアリババなどの大手企業が拡大を続ける中、入館ポイントの効率的な管理、在庫の安全確保、人員の移動監視を実現する高度な入退室管理システムの需要が高まっています。これらのソリューションは、大規模なロジスティクス環境におけるオペレーションのセキュリティと効率の維持に不可欠です。さらに、倉庫における自動化とスマートテクノロジーの台頭により、自動化システム、ロボット工学、IoTデバイスと統合する高度な入退室管理ソリューションが必要とされています。これらのシステムは、許可された担当者のみが特定のエリアにアクセスできるようにし、貴重な資産と機密業務を保護します。

北米の産業用アクセス制御市場は、2023年の収益シェア38.0%以上で支配的。北米は、生体認証、IoTベースの入退室管理ソリューション、AI駆動型セキュリティシステムの開発と採用など、セキュリティ技術の進歩の最前線にあります。現地企業や新興企業は、これらの技術の導入と拡大に重要な役割を果たしており、同地域の産業用アクセス・コントロール市場の成長に貢献しています。

アメリカの産業用アクセスコントロール市場は、2024年から2030年にかけて大きなCAGRを示すと予測されています。同国では、顔認証やモバイルベースのアクセスなど、非接触型アクセス制御システムへのシフトが大きな勢いを獲得。産業環境における物理的なインタラクションを減らすことが重視され、セキュリティ・インフラの長期的な変化が推進され、同国の企業は高度なタッチレス・ソリューションを高い割合で採用しています。

ヨーロッパ地域の産業用アクセス・コントロール市場は、予測期間中に大きな成長が見込まれています。欧州連合がインダストリー4.0とスマート製造業を推進していることが、高度なアクセス制御システムの需要を促進しています。製造および産業プロセスにおける自動化とデジタル技術の統合には、これらのシステムを保護し、安全な運用を確保するための安全なアクセス制御が必要です。

アジア太平洋地域の産業用アクセス制御市場は、2024年から2030年にかけて最も高いCAGRを記録すると予測されています。アジア太平洋地域では、工業化と都市化が急速に進んでいます。この急速な発展により、新しい産業施設、倉庫、インフラプロジェクトの安全を確保するための高度なアクセス制御システムのニーズが高まっています。さらに、アジア太平洋地域におけるスマートシティとスマートインフラの開発には、セキュリティと運用効率を高めるために、入退室管理システムを含む先進技術の統合が必要です。このような取り組みが、最新のアクセス制御ソリューションの採用を後押ししています。

主要企業・市場シェア

主要企業には、Qualcomm Technologies, Inc.、Intel Corporation、NVIDIA Corporationなどがあります。産業用アクセス制御市場で積極的に活動している企業は、顧客ベースを拡大し、ライバルに対する競争力を獲得することに積極的に注力しています。そのため、パートナーシップ、M&A、提携、新製品・技術開発など、さまざまな戦略的取り組みを進めています。

例えば、2024年4月、Zoo Hardwareは、商業ビル、公共施設、住宅スペースに合わせたアクセス制御製品群を発表しました。この製品群には、キースイッチ、出入口装置、キーパッド、マグネットロック、緊急ドアリリースなど40以上の製品が含まれ、建物の出入りを安全かつ確実に管理する完全なアクセス制御システムを顧客に提供します。

産業用アクセス・コントロール市場の主要企業は以下の通りです。これらの企業は合計で最大の市場シェアを持ち、業界のトレンドを決定します。

Allegion

ASSA ABLOY

Bosch Sicherheitssysteme GmbH

dormakaba Group

Hirsch, Inc.

Honeywell International Inc.

Johnson Controls Inc.

Schneider Electric

Siemens

Thales

2024年7月、ビデオ中心のAIoTサービスとソリューションを提供するDahua Technology Co. このソフトウェアは、セキュリティ運用を合理化するために設計されています。このバージョンでは、さまざまな業界の進化するニーズに対応するため、インタラクティブなARモニタリング、ユーザーインターフェース、統合機能の強化、高度なアクセス管理が導入されています。

2024年6月、ハネウェル・インターナショナルは、キャリア・グローバル・コーポレーションのグローバル・アクセス・ソリューション部門を49億5000万米ドルで買収。キャリア・グローバル・コーポレーションは、この売却で得た純収入を債務の削減に充てる計画で、2024年末までにネット・レバレッジを約2倍にすることを目指しています。

2024年4月、シーメンスは、脆弱な生産資産を自動的に特定するシーメンスの新ソフトウェア「Siemens Xcelerator」を発表。このソフトウェアは、特定されたサイバーセキュリティの脆弱性を産業界の生産資産に自動的に結び付けます。これにより、サイバーセキュリティの専門知識を持たない産業オートメーションやオペレーターの専門家でも、生産現場のOT資産内のリスクを検出し、優先順位付けされた脅威分析を受けることができます。

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2017年から2030年までの各サブセグメントにおける最新の業界動向の分析を提供しています。この調査に関してGrand View Research社は、世界の産業用アクセス制御市場レポートをコンポーネント、エンドユーザー別、地域別に分類しています:

コンポーネントの展望(売上高、百万米ドル、2017年~2030年)

ハードウェア

ソフトウェア

サービス

エンドユーザー別の展望(売上高、百万米ドル、2017年~2030年)

製造業

エネルギー・公益事業

倉庫・物流

運輸

医薬品・ヘルスケア

その他

地域別展望(売上高、百万米ドル、2017年~2030年)

北米

アメリカ

カナダ

メキシコ

ヨーロッパ

英国

ドイツ

フランス

アジア太平洋

中国

インド

日本

オーストラリア

韓国

ラテンアメリカ

ブラジル

中東・アフリカ

アラブ首長国連邦

南アフリカ

KSA

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.2. 市場の定義

1.3. 調査方法

1.3.1. 情報収集

1.3.2. 情報またはデータ分析

1.3.3. 市場形成とデータの可視化

1.3.4. データの検証・公開

1.4. 調査範囲と前提条件

1.4.1. データソース一覧

第2章. エグゼクティブサマリー

2.1. 市場の展望

2.2. セグメントの展望

2.3. 競合他社の洞察

第3章. 産業用アクセスコントロール市場の変数、動向、スコープ

3.1. 市場紹介/ライン展望

3.2. 市場規模および成長見通し(百万米ドル)

3.3. 産業バリューチェーン分析

3.4. 市場ダイナミクス

3.4.1. 市場促進要因分析

3.4.1.1. 犯罪率や脅威の増加による入退室管理システムの採用増加

3.4.1.2. 技術の進歩

3.4.2. 市場阻害要因分析

3.4.2.1. 運用とROIへの懸念

3.4.3. 業界の機会

3.4.4. 業界の課題

3.5. 産業用アクセスコントロール市場分析ツール

3.5.1. ポーター分析

3.5.1.1. サプライヤーの交渉力

3.5.1.2. 買い手の交渉力

3.5.1.3. 代替の脅威

3.5.1.4. 新規参入による脅威

3.5.1.5. 競争上のライバル

3.5.2. PESTEL分析

3.5.2.1. 政治情勢

3.5.2.2. 経済・社会情勢

3.5.2.3. 技術的ランドスケープ

3.5.2.4. 環境的ランドスケープ

3.5.2.5. 法的景観

第4章. 産業用アクセスコントロール市場 コンポーネントの推定とトレンド分析

4.1. セグメントダッシュボード

4.2. 産業用アクセスコントロール市場: コンポーネントの動向分析(百万米ドル)、2023年および2030年

4.3. ハードウェア

4.3.1. ハードウェア市場の収益予測:2017年~2030年(百万米ドル)

4.4. ソフトウェア

4.4.1. ソフトウェア市場の収益予測および予測、2017年~2030年(百万米ドル)

4.5. サービス

4.5.1. サービス市場収益の推計と予測、2017年~2030年(百万米ドル)

第5章. 産業用アクセスコントロール市場 エンドユーザー別推定と動向分析

5.1. セグメントダッシュボード

5.2. 産業用アクセスコントロール市場: エンドユーザー別動向分析(百万米ドル)、2023年および2030年

5.3. 製造業

5.3.1. 製造業市場の収益予測および予測、2017年~2030年(百万米ドル)

5.4. エネルギー・公益事業

5.4.1. エネルギー・公益事業市場の売上高推計と予測、2017年〜2030年(百万米ドル)

5.5. 倉庫・物流

5.5.1. 倉庫・物流市場の収益予測および予測、2017年~2030年(百万米ドル)

5.6. 輸送

5.6.1. 輸送市場の収益予測および予測、2017年~2030年(百万米ドル)

5.7. 医薬品・ヘルスケア

5.7.1. 医薬品・ヘルスケア市場の収益予測および予測、2017年~2030年(百万米ドル)

5.8. その他

5.8.1. その他市場の収益予測および予測、2017年〜2030年(百万米ドル)

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:GVR-4-68040-468-1