市場概要

欧州・中東・アフリカのスポーツ栄養製品市場規模は、2023年に58.8億米ドルと推定され、2024年から2030年にかけて年平均成長率7.3%で成長する見込みです。消費者の間で健康とフィットネスに対する意識が高まり、より健康的なライフスタイルへと大きくシフトしています。人々の健康意識が高まるにつれて、パフォーマンスを高め、回復を助け、全体的な健康目標をサポートするスポーツ栄養製品に対する需要が増加しています。この傾向は、予測期間中、同地域におけるスポーツ栄養製品市場の需要と成長の主な原動力になると予想されます。

消費者の意識の高まりと、より健康的で活動的なライフスタイルの採用は、市場の重要な推進要因であり、需要と市場原動力の両方に影響を与えています。消費者が栄養と運動の利点について知識を深めるにつれて、消費者の嗜好は健康的で活動的なライフスタイルをサポートする製品へとシフトしています。この傾向は、健康情報へのアクセスの増加、ライフスタイルに関連する健康問題への意識の高まり、フィットネス文化の影響など、さまざまな要因によって促進されています。

デジタルメディアや健康情報源の拡大は、消費者の意識向上に重要な役割を果たしています。健康ブログ、フィットネス・アプリ、ソーシャルメディア・プラットフォームの普及により、消費者は栄養、運動、ウェルネスに関する知識を深めています。例えば、InstagramやYouTubeにおけるフィットネス・インフルエンサーの台頭は、健康的な生活やスポーツ栄養に関するアドバイスを積極的に求める文化を生み出しました。このような情報へのアクセスのしやすさは、消費者が食生活や運動習慣について十分な情報を得た上で選択する力を与え、健康目標に沿ったスポーツ栄養製品に対する需要を促進しています。

ニュートリション・ビジネス・ジャーナル(NBJ)の「2023年スポーツ栄養と体重管理レポート」によると、スポーツ栄養の消費者の63%が全体的な健康増進を優先している一方、スポーツパフォーマンスの向上に主眼を置いている消費者は39%に過ぎないことが明らかになりました。また、同レポートでは、健康的な加齢への関心の高まりが市場の需要を促進する主な要因であると指摘しています。

肥満、心血管疾患、糖尿病など、ライフスタイルに関連する健康問題に対する意識の高まりも、より健康的なライフスタイルの普及に寄与しています。EMEA(欧州・中東・アフリカ)地域では、こうした健康状態の蔓延により、予防的な健康対策への注目が高まっています。例えば、新しいWHO欧州地域肥満レポート2022によると、WHO欧州地域では成人の約3分の2、子供の3人に1人が過体重または肥満の状態で生活しており、その割合は増加しているため、消費者は体重管理と健康全般をサポートする製品を求めるようになっています。その結果、スポーツ栄養製品は個人の食生活に欠かせないものとなりつつあり、健康増進と疾病予防を目的としています。

フィットネス文化と身体活動の人気は、スポーツ栄養製品の需要をさらに押し上げています。気軽なワークアウトから競技的な陸上競技まで、スポーツや運動活動への参加者の増加は、パフォーマンス、回復、総合的なフィットネスを強化するように設計された製品の実質的な市場を作り出しています。マラソン、トライアスロン、フィットネス・エキスポなどのイベントはEMEA地域全体でますます人気が高まっており、アクティブなライフスタイルへの関心の高まりを浮き彫りにしています。この傾向は、プレワークアウト・サプリメント、リカバリー・フォーミュラ、エネルギー・バーなどの製品を提供する、アマチュアおよびプロのアスリート向けのスポーツ栄養ブランドの成功に反映されています。

EMEAスポーツ栄養製品市場のメーカーは、進化する消費者の需要や市場動向に対応するため、さまざまな取り組みに積極的に取り組んでいます。

同市場では、成分科学、製品配合、パッケージングの進歩に後押しされ、技術革新が急増しています。企業は、クリーンなラベル、天然成分、タンパク質ブレンド、植物性栄養、生物学的利用能の向上などの付加価値を備えた機能性製品の開発に注力しています。個別化された栄養とウェルネス・ソリューションに対する消費者の嗜好は、カスタマイズされたスポーツ・サプリメントの開発にもつながり、イノベーションを優先するブランドの競争力を生み出しています。

M&Aは市場の形成において極めて重要です。大手企業は、ポートフォリオを拡大し、市場シェアを獲得し、ビーガンやオーガニックスポーツ栄養のようなニッチカテゴリーでの存在感を高めるために、小規模ブランドを積極的に買収しています。また、戦略的買収により、未開拓市場への参入、新たな流通チャネルへのアクセス、研究開発能力の強化が可能になり、業界全体の成長に寄与しています。

EMEA(欧州・中東・アフリカ)地域全体の規制の枠組みは、市場の形成に重要な役割を果たしています。健康強調表示、製品表示、成分の安全性に関するガイドラインが厳格化されたことで、メーカー各社は各地域の基準に準拠せざるを得なくなり、製品の品質と消費者の安全性が確保されるようになりました。EFSA(欧州食品安全機関)などの規制機関は、新規成分の承認プロセスを厳格に定めており、製品上市のスピードに影響を与えています。しかし、各国間の規制の整合性は、グローバルブランドの市場参入を容易にしています。

EMEA市場は、さまざまな代替製品との競争激化に直面しています。消費者は、従来のスポーツ・サプリメントと同様のメリットを提供するホールフード、機能性飲料、植物由来の代替品を選ぶようになってきています。タンパク質を強化したスナック、すぐに飲めるシェイク、栄養強化された食事代替食品などの製品は、便利で健康に焦点を当てた選択肢として人気を集めています。このような消費者の嗜好の変化は、従来のスポーツ栄養製品に対する挑戦となっています、

市場では製品の発売が加速しており、各ブランドが消費者のニーズの変化に合わせた新しい製品を発表しています。最近の新製品は、植物由来のプロテイン、クリーンラベル製品、ケト、パレオ、グルテンフリーなど特定の食事ニーズに対応したサプリメントが中心です。すぐに飲めるオプション、エネルギーバー、プロテインパウダーなど、製品形態の革新が市場の成長を促進しています。また、運動能力の向上と回復を目的とした技術的に高度なサプリメントの導入も、プロのアスリートだけでなく幅広い層にアピールしており、人気を集めています。

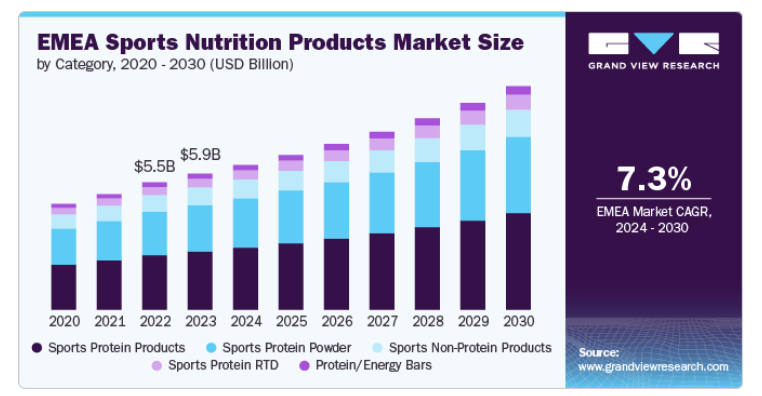

スポーツ・プロテイン製品の2023年の売上シェアは76.6%。筋肉増強、回復、総合的なフィットネスにおいてタンパク質が果たす重要な役割に対する認識の高まりが、スポーツ・プロテイン製品の需要を大幅に増加させています。タンパク質は、特に激しい運動後の筋肉の修復と成長に不可欠です。ボディービル、持久系スポーツ、一般的なフィットネスなど、定期的に運動を行う人が増えるにつれ、適切なタンパク質摂取の必要性が広く認識されるようになりました。このため、パウダー、バー、RTD(Ready-to-Drink)シェイクなどのスポーツ・プロテイン製品が、こうした栄養ニーズを満たす便利な方法として人気を集めています。

スポーツ・ノン・プロテイン製品市場は、2024年から2030年にかけて年平均成長率6.4%で成長する見込みです。消費者は、タンパク質摂取以外の特定の栄養ニーズについて知識を深めており、エネルギー、水分補給、疲労回復、持久力、認知機能などのメリットを提供する製品への関心が高まっています。エネルギージェル、電解質ドリンク、プレワークアウト・サプリメントなどの非タンパク質製品は、こうした多様なニーズに対応し、この分野の成長を牽引しています。

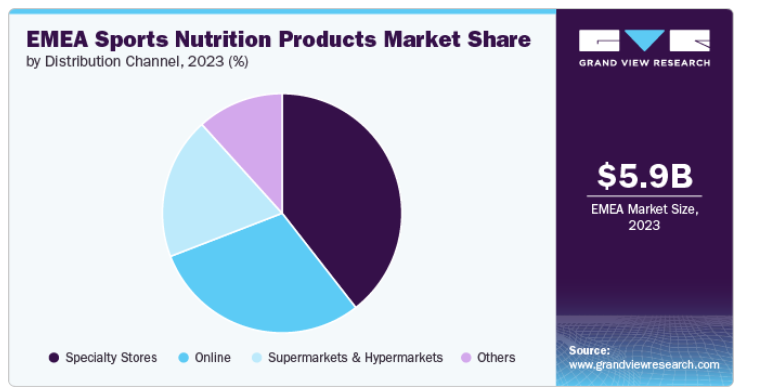

専門店を通じたスポーツ栄養製品の販売は、2023年に39.5%のシェアを占めました。スポーツ栄養およびフィットネス製品に特化した専門店では、アスリートやフィットネス愛好家に特化した厳選されたセレクションを提供しています。これらの店舗では、一般的な小売チャネルでは入手できないようなニッチなアイテムや高品質のサプリメントを含む集中的な製品レンジを提供しています。

ハイパーマーケットやスーパーマーケット、コンビニエンスストアではあまり見かけないような、高級スポーツ栄養ブランドやプレミアムスポーツ栄養ブランドを扱っていることもよくあります。さらに、スポーツ栄養市場の専門店は通常、フィットネスと栄養に関する専門知識を持つスタッフを雇用しているため、個々の顧客のニーズに合わせた個別のアドバイスや提案を提供することができます。その結果、専門店は予測期間中も支配的な販売チャネルであり続けると予想されます。

オンライン・チャネルを通じたスポーツ栄養製品の販売は、2024年から2030年にかけて年平均成長率8.5%で成長する見込みです。オンライン・プラットフォームでは、多くの場合、実店舗よりもはるかに幅広い種類のスポーツ栄養製品が提供されます。これには、国際的なブランド、ニッチ製品、地元の専門店やハイパーマーケットでは入手困難な商品などが含まれます。さらに、オンライン・チャネルは比類のない利便性を提供するため、消費者は自宅にいながらにしてスポーツ栄養製品を購入することができ、予測期間中はこのチャネルを通じた売上が増加します。

ヨーロッパのスポーツ栄養製品市場は、2023年のEMEA市場で80.3%のシェアを占めています。さらに、この地域市場は2024年から2030年にかけて年平均成長率4.9%で成長する見込みです。ヨーロッパでは、健康とフィットネスの重要性に対する意識が高まっています。ランニングやサイクリング、ジムでのトレーニングなど、定期的な身体活動を行う人が増えています。この傾向は特に西欧で強く、人口のかなりの部分が活動的なライフスタイルを優先しています。欧州委員会によると、EUの人口の約38%が少なくとも週に1回は身体運動を行っており、予測期間中、この地域でパフォーマンスと回復力を高めるスポーツ栄養製品の需要を促進しています。

ヨーロッパ全域で発売されるパフォーマンス栄養製品の主な謳い文句は「高/添加タンパク質」。ホエイがスポーツ栄養製品の主要成分であることに変わりはありませんが、植物性タンパク質への関心が顕著に高まっています。2022年にGlanbiaが発表した調査によると、イギリスとフランスでは89%、ドイツでは90%のスポーツ栄養消費者が植物性タンパク質を含むスポーツ栄養製品を試したことがあります。

英国のスポーツ栄養製品市場は、ジムの会員数が着実に増加していることもあり、成長を遂げています。Pure Gym Limitedが発表した調査によると、2023年には英国の人口の16%がジムの会員になっており、前年から2%増加しています。この増加は、ワークアウトの成果を高め、回復時間を改善するためにスポーツ栄養製品に投資する可能性の高い消費者の基盤が拡大していることを意味します。さらに、今後1年間にスポーツジムに通うことを計画している消費者の割合は16%と引き続き高く、スポーツ栄養サプリメント、プロテインパウダー、パフォーマンス向上剤に対する需要が今後数ヶ月間持続することを示しています。

中東・アフリカのスポーツ栄養製品市場は、2024年から2030年にかけて年平均成長率5.5%で成長する見込み。中東、特にUAEやサウジアラビアなどの国々では、フィットネスやウェルネスへの関心が高まっています。肥満や糖尿病といった生活習慣に関連する健康問題に対処するため、多くの人々がフィットネス療法を導入しており、ジムの会員数は急速に増加しています。この傾向は、プロテインパウダー、バー、RTDなど、ワークアウトをサポートするスポーツ栄養製品の需要を促進しています。

文化や食生活の嗜好は、MEAのスポーツ栄養市場の形成に重要な役割を果たしています。中東では、ハラル認証を受けた製品を好む傾向があり、これが製品の処方やマーケティング戦略に影響を及ぼしています。各ブランドは、現地の味覚嗜好に合わせながら、こうした食事要件を満たすスポーツ栄養製品を提供することで適応しています。アフリカでは、スポーツ栄養製品に地元産の伝統的な原材料を取り入れる需要が高まっており、これはなじみがあり文化的に適切な選択肢を好む傾向が反映されています。

南アフリカのスポーツ栄養市場の形成には、経済的要因が重要な役割を果たしています。可処分所得が増加した中産階級が増加している一方で、国全体の経済状態にはまだ大きな格差があります。この経済的多様性が購買行動に影響し、高級スポーツ栄養製品を求める層がいる一方で、より手頃な価格の選択肢を好む層もいます。各ブランドは、さまざまな消費者層に対応するため、さまざまな価格帯の製品を提供することで対応しています。

主要企業・市場シェア

同市場の競争環境は、便利で高品質なEMEAスポーツ栄養製品に対する需要の高まりの中でシェアを獲得しようと努力するグローバルプレイヤーと地域プレイヤーが混在していることが特徴です。また、特にスーパーマーケットやハイパーマーケットが競争力のある価格でEMEAスポーツ栄養製品の自社販売を拡大するにつれて、プライベートブランドとの競争も激化しています。この市場では、企業が市場での地位を強化し、地理的な範囲を拡大しようとするため、合併と買収が一般的な戦略となっています。

ヨーロッパ、中東、アフリカの主なスポーツ栄養企業

Glanbia Plc

The Hut Group (Myprotien)

KRÜGER GROUP

PepsiCo

Abbott

RAUCH SPORT Isotonic

Herblife

Olvi Plc

United Soft Drinks

USN – ultimate sports nutrition

2024年7月、マイプロテインは、フィットネスレースに特化したスポーツであるHYROXとの独占的複数年パートナーシップの延長を発表しました。オフィシャル・グローバル・ニュートリション・パートナーとして、マイプロテインはすべての国際レースで存在感を高めることを目指しています。このイニシアチブは、多様なアンバサダーやアスリートが率いる様々なアクティベーションを通じて、フィットネスコミュニティをひとつにすることを目的としています。このコラボレーションを記念して、マイプロテインはHYROXと共同開発した、ハイブリッド・アスリートのニーズに応えるために特別にデザインされたユニークな製品ラインを発売しました。Myprotein x HYROX 製品は、ハイブリッドトレーニングレジメンの様々な段階をサポートし、ワークアウト前、ワークアウト中、ワークアウト後に最適なトレーニングパフォーマンスを保証するように設計されています。

2024年7月、THGはWH Smithと提携し、同社のオンラインスポーツ栄養ブランドであるMyproteinが、英国全土の300以上のWH Smithの店舗で、同社の製品のセレクションを提供できるようになりました。これらの製品は、WH Smithのハイストリートの店舗だけでなく、空港、駅、病院、職場、高速道路のサービスエリアなどにあるトラベルストアでも販売されます。

2024年3月、グランビア傘下のブランドであるオプティマム・ニュートリションは、広告代理店のTBWAと提携し、「Unlock More You」と題した新しいグローバル・コミュニケーション・キャンペーンを開始。このキャンペーンは、同社の視聴者の共感を得るとともに、同社の製品と正しい考え方を通じて自分の潜在能力を最大限に引き出すという考えを広めることを目的としています。

2024年3月、Optimum Nutrition社は中東、トルコ、アフリカへの投資を大幅に強化すると発表。同社は、全体的なフィットネス意識の向上を促進し、政府主導のイニシアティブと協力し、専門的かつ信頼性の高い指導でアスリートコミュニティに関与することで、そのプレゼンスを拡大しています。

2024年1月、マイプロテインは、来たる2024年シーズンに向けて、世界的なフィットネスレーシングスポーツであるHYROXの公式栄養パートナーとしての役割を担うことを発表しました。このコラボレーションにより、両ブランドはHYROXの参加者に包括的な栄養サポートを提供することが可能になります。この革新的なフィットネス・レーシング競技は目覚ましい成長を遂げ、20カ国以上に拡大し、’23/’24シーズンには175,000人が参加しました。

本レポートでは、2018年から2030年にかけての地域および国レベルでの収益成長を予測し、各セグメントにおける最新の業界動向と機会を分析しています。この調査レポートは、EMEAのスポーツ栄養製品市場をカテゴリー、流通チャネル、地域別に分類しています。

カテゴリーの展望(売上高、億米ドル;数量、単位、2018年〜2030年)

スポーツプロテイン製品

プロテイン/エナジーバー

スポーツプロテインパウダー

スポーツプロテインRTD

スポーツ・ノン・プロテイン製品

流通チャネルの展望(売上高、億米ドル;数量、ユニット、2018年~2030年)

スーパーマーケットおよびハイパーマーケット

オンライン

専門店

その他

地域別展望(売上高、億米ドル;数量、ユニット、2018~2030年)

ヨーロッパ

ドイツ

英国

フランス

スペイン

イタリア

中東・アフリカ

南アフリカ

サウジアラビア

アラブ首長国連邦

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.2. 市場の定義

1.3. 情報調達

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次情報源と第三者の視点

1.3.4. 一次調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場形成とデータの可視化

1.6. データの検証と公開

第2章. エグゼクティブサマリー

2.1. 市場展望

2.2. カテゴリーの展望

2.3. 流通チャネルの展望

2.4. 競争環境の展望

第3章 EMEAスポーツ栄養製品市場 EMEAスポーツ栄養製品市場の変数、動向、スコープ

3.1. 市場系統の展望

3.2. 産業バリューチェーン分析

3.2.1. 販売/小売チャネル分析

3.3. 市場ダイナミクス

3.3.1. 市場促進要因分析

3.3.2. 市場阻害要因分析

3.3.3. 市場機会

3.3.4. 市場の課題

3.4. 産業分析-ポーターのファイブフォース分析

3.5. 市場参入戦略

第4章. EMEAスポーツ栄養製品市場 消費者行動分析

4.1. 人口統計学的分析

4.2. 消費者の動向と嗜好

4.3. 購買行動に影響を与える要因

4.4. 消費者の製品採用動向

4.5. 主な考察と結果

第5章. EMEAのスポーツ栄養製品市場 カテゴリーの推定と動向分析

5.1. EMEAのスポーツ栄養製品市場:製品別 主要なポイント

5.2. 製品動向分析と市場シェア、2023年および2030年

5.3. スポーツプロテイン製品

5.3.1. 市場の推定と予測、2018年〜2030年(10億米ドル、単位)

5.3.2. スポーツプロテイン/エナジーバー

5.3.2.1. 市場の予測および予測、2018年~2030年(10億米ドル、単位)

5.3.3. スポーツプロテインパウダー

5.3.3.1. 市場の推定と予測、2018年~2030年(10億米ドル、単位)

5.3.4. スポーツプロテインRTD

5.3.4.1. 市場の推定と予測、2018年~2030年(10億米ドル、単位)

5.4. スポーツ用非タンパク質製品

5.4.1. 市場の推定と予測、2018年~2030年(10億米ドル、単位)

第6章. EMEAのスポーツ栄養製品市場 流通チャネルの推定と動向分析

6.1. EMEAのスポーツ栄養製品市場:流通チャンネル別 主要なポイント

6.2. 流通チャネルの動向分析と市場シェア、2023年および2030年

6.3. スーパーマーケットとハイパーマーケット

6.3.1. 市場の推定と予測、2018年〜2030年(億米ドル、単位)

6.4. オンライン

6.4.1. 市場の推定と予測、2018年〜2030年(USD Billion, Units)

6.5. 専門店

6.5.1. 市場の予測および予測、2018年~2030年(10億米ドル、台数)

6.6. その他

6.6.1. 市場の予測および予測、2018年~2030年 (億米ドル、台数)

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:GVR-4-68040-464-8