市場概要

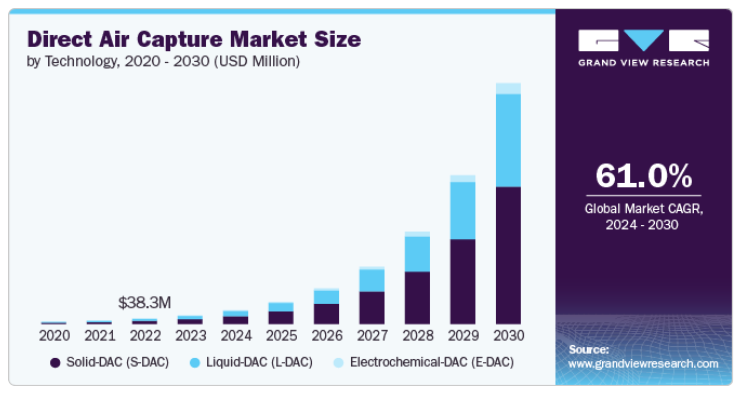

世界の直接空気捕捉(DAC)市場規模は2023年に6,100万米ドルと推定され、2024年から2030年にかけて年平均成長率61.0%で成長する見込みです。直接空気捕捉(DAC)市場成長の主な原動力は、気候変動の緩和に対する世界的な意識の高まりと緊急性です。世界中の政府、産業界、組織は、地球温暖化の主要な要因の1つである大気中のCO₂レベルを削減する差し迫った必要性を認識しています。パリ協定の目標が今世紀半ばまでに排出量ネットゼロを目指す中、DAC技術は大気中のCO₂を直接回収することで実行可能な解決策を提供し、それを貯蔵または再利用することで、二酸化炭素排出量の相殺に大きく貢献します。

世界中の政府は、より広範な脱炭素戦略の一環として、DAC技術を支援する政策を実施しています。例えば、炭素税やキャップ・アンド・トレード・プログラムなどの炭素価格メカニズムは、DACを排出量オフセットを目指す産業にとって魅力的な選択肢にしています。さらに、DAC技術の研究、開発、拡大を奨励するための補助金や助成金の導入も進んでいます。たとえば米国では、45Q奨励金などの税額控除が、炭素管理計画の一環としてDACへの投資を企業に促しています。

DAC市場の主な原動力のひとつは、気候変動に対処する世界的なニーズです。DAC技術は、世界の温室効果ガス濃度を削減する上で重要な二酸化炭素(CO₂)を大気から直接回収する方法を提供します。世界中の国や産業界は、国際的な気候変動協定に基づき、2050年までに排出量を正味ゼロにするなどの野心的な炭素削減目標を設定しています。DACは、特に排出量の削減が困難なセクターにおいて、これらの目標を達成するために不可欠なツールであると考えられています。

多くの企業、特に石油・ガス、航空、製造などの高排出産業は、持続可能性と脱炭素化戦略の一環としてDAC技術に投資しています。投資家、規制当局、消費者からの圧力が高まる中、これらの企業は二酸化炭素排出量を相殺する方法を模索しています。DACは、貯蔵または利用可能な炭素を捕捉するソリューションを提供し、脱炭素化が困難な地域における経営の柔軟性を維持しながら、企業が環境目標を達成するのを支援します。

直接空気回収(DAC)市場の主な阻害要因の1つは、エネルギー集約的なプロセスによる運用コストの高さです。DACシステムは、特に工業プロセスで使用されるような点源捕捉技術と比較して、大気からCO₂を捕捉するために大きなエネルギー投入を必要とします。このエネルギー需要は、しばしば運用コストの上昇を招き、DACの経済的魅力を低下させます。さらに、DACを真に持続可能なものにするために必要な再生可能エネルギーやカーボンフリー電力のコストは、費用全体に上乗せされます。

DAC市場は、回収したCO₂を価値ある製品に変換する機会を提供し、新たな経済的手段を生み出します。回収された炭素は、持続可能な合成燃料、ポリマー、炭素硬化コンクリートのような建設材料の生産など、さまざまな用途に使用することができます。これらの炭素から価値を生み出すプロセスにより、企業は二酸化炭素排出量を削減できるだけでなく、回収したCO₂から新たな収益源を生み出すことができます。従来の材料に代わる持続可能な代替材料への需要が高まる中、DAC技術は炭素利用を可能にする重要な手段となり、その市場アピールを後押しします。

固体DAC(S-DAC)セグメントは、2023年に56.68%の最大の収益シェアを獲得。固体直接空気捕捉は、周囲の空気からCO₂を選択的に捕捉するために、多孔質材料や化学薬剤などの固体吸着剤を利用します。これらの固体材料は高い表面積を持ち、その上を空気が通過する際に二酸化炭素を効率的に吸収することができます。固体DAC市場の主要なトレンドの1つは、コストを削減しながらCO₂捕捉能力を高めることができる新しい材料の開発と最適化に焦点を当てていることです。研究者たちは、より高い吸着率だけでなく、より耐久性が高く、運転寿命の延長とメンテナンスコストの削減を可能にする先進的な固体吸着剤に取り組んでいます。もう1つの新たなトレンドは、二酸化炭素排出量をさらに削減するために、太陽光や風力などの再生可能エネルギーを固体DACシステムに統合することです。このようなクリーンエネルギーのトレンドとの整合により、固体DACは持続可能な炭素除去の取り組みにとってますます魅力的なソリューションとなっています。

液体DAC市場セグメントは、エネルギー、製造、航空などの産業における炭素除去ソリューションの需要増加により、大きな成長が見込まれています。産業界が炭素削減目標の達成に向けたプレッシャーの高まりに直面する中、液体DACは大気中のCO₂を回収するためのスケーラブルで効率的なソリューションを提示します。回収されたCO₂を産業プロセスで再利用したり、合成燃料や化学物質などの価値ある製品に変換したりする可能性があることも、液体DACセグメントへの関心を高める要因です。液体DACの市場見通しは前向きで、政府の継続的な支援、企業の投資、技術の進歩により、世界の炭素除去の状況において重要な要素と位置づけられています。

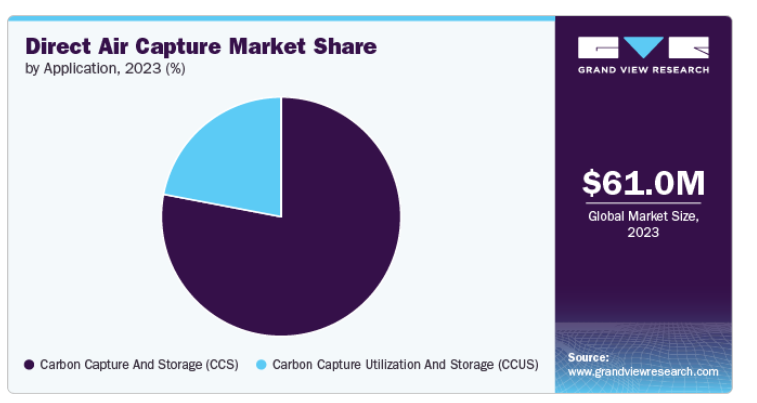

炭素回収・貯留分野は、2023年に78.42%の最大の収益シェアを占めました。温室効果ガスの排出を抑制するための規制圧力の高まりは、CCSセグメントの重要な推進要因です。各国政府は、より厳しい排出量目標、カーボンプライシング、キャップ・アンド・トレードプログラムを実施しており、産業界はコンプライアンスを満たすために炭素回収技術の採用を推進しています。さらに、企業の持続可能性へのコミットメントの高まりや、エネルギー、セメント、鉄鋼などのセクターで排出量を相殺する必要性が、CCSソリューションへの需要を後押ししています。また、CO₂を分離することで企業に報酬を与えるアメリカ45Q税額控除などの政府優遇措置も、CCSインフラと展開への投資を後押ししています。

炭素回収・貯留プロセスにおける技術革新は、CCUSシステムの効率と費用対効果を向上させています。DAC市場では、材料科学、エネルギー効率の高い捕捉方法、スケーラブルな展開における進歩が、大気からCO₂を直接捕捉する全体的なコストを削減しています。さらに、捕捉されたCO₂ が新しい製品や市場に統合される傾向が強まっています。炭素利用は、合成燃料製造、コンクリート製造、農業のような、回収された炭素が原料として使用される産業において増加傾向にあります。CCUS技術の産業サプライチェーンへの統合は、企業の持続可能性と炭素管理への取り組み方を再構築しています。

北米は世界の直接空気回収市場を支配し、2023年には46.92%を超える最大の収益シェアを占めました。北米のDAC市場は、技術の進歩、多額の投資、支持的な政策枠組みの組み合わせによって牽引されています。同地域は、DAC技術の展開と拡大を促進する強固なインフラから利益を得ています。主な推進要因には、二酸化炭素排出量の削減と気候変動目標の達成を目的とした、政府による多額の資金援助とインセンティブが含まれます。

米国とカナダは、DACソリューションの開発と商業化を奨励するため、税額控除や助成金などさまざまなイニシアチブを導入しています。さらに、北米企業は二酸化炭素排出量を削減する持続可能性戦略の一環として、DACへの投資を増やしています。この地域には大手技術プロバイダーや研究機関が存在するため、DAC技術の革新と採用がさらに加速しています。気候政策が強化され、炭素除去ソリューションへの需要が高まる中、北米はDAC市場におけるリーダーシップを維持するのに有利な立場にあります。

北米の直接空気捕捉(DAC)市場は、環境規制の強化、技術の進歩、持続可能な技術への投資の増加によって力強い成長を遂げています。気候変動への懸念が強まる中、大気中のCO₂濃度を効果的に削減できる技術への需要が高まっています。炭素排出の緩和を目的とした政府のインセンティブや資金提供プログラムは、DAC技術の革新と採用に拍車をかけています。

アメリカの直接大気分離回収(DAC)市場は、技術の進歩、規制支援、環境意識の高まりの組み合わせによって急速に発展しています。大気から二酸化炭素(CO2)を直接回収し、再利用または地下に貯蔵するDAC技術は、ネットゼロ排出目標を達成するための重要な要素として注目を集めています。

ヨーロッパにおける大気直接回収市場は、規制による支援、技術の進歩、気候変動への取り組みの強化が相まって急成長を遂げています。主な推進要因としては、2050年までにカーボンニュートラルの達成を目指すEUの厳格な気候政策があり、これが炭素除去戦略の重要な要素としてDAC技術への投資に拍車をかけています。欧州連合(EU)のグリーン・ディールやカーボン・プライシングの仕組みは、DACプロジェクトや研究に資金を提供するよう、官民両部門にインセンティブを与えています。

ドイツにおける直接空気回収(DAC)市場は、規制、経済、技術の複合的な推進力によって牽引力を増しています。ドイツは野心的な気候変動目標の達成に向けて努力しており、炭素除去戦略の重要な要素としてDAC技術に多額の投資を行っています。この市場の主な促進要因としては、2045年までにカーボンニュートラルを目指すドイツの厳しい気候政策や、気候技術の研究開発に対する多額の政府資金が挙げられます。さらに、産業排出量の削減と、避けられない二酸化炭素排出量の相殺に重点を置く傾向が強まっていることも、DACシステムの採用を後押ししています。

英国の直接空気回収(DAC)市場は、政策支援、技術の進歩、気候変動に対する意識の高まりが相まって急速に発展しています。英国は、2050年までにネット・ゼロ・エミッションを達成するという公約を掲げており、DAC技術への投資を大幅に加速させています。補助金、税制優遇措置、研究開発への資金援助といった政府の政策は、市場の成長を促す上で極めて重要な役割を果たしています。

アジア太平洋地域の直接大気回収(DAC)市場は、規制、経済、技術の各要因が重なり、大きな成長が見込まれています。同地域の各国政府は、二酸化炭素排出量の削減とネットゼロ目標の達成を目的とした政策やインセンティブにより、気候変動対策を優先する姿勢を強めています。このような規制の後押しが、大気からCO2を直接回収し、気候変動を緩和するための実行可能なソリューションを提供するDAC技術に適した環境を育んでいます。

中国の大気直接回収市場はアジア太平洋地域で最大。この市場の成長は、気候変動への取り組みと技術力の向上に対する国のコミットメントが原動力となっています。世界最大の温室効果ガス排出国のひとつである中国がDACに注力しているのは、2060年までにカーボンニュートラルを達成するという戦略目標を反映したものです。

日本の直接空気回収市場は、研究開発への多額の投資と並んで、日本の産業部門とエネルギー生産の脱炭素化へのコミットメントが、DAC技術の革新とコスト削減を後押ししています。同国の高いエネルギー消費と化石燃料への依存は、効果的な炭素除去ソリューションの必要性を際立たせ、市場をさらに押し上げています。

中南米の直接空気回収(DAC)市場は、気候変動への対応の緊急性を強調する地域的・世界的要因の合流によって発展しています。大気から二酸化炭素を直接回収するDAC技術は、環境意識の高まり、政府の支援政策、国際的な気候変動目標達成の必要性の高まりにより、これらの地域で支持を集めています。

中東・アフリカの大気直接回収市場は、規制、産業排出、エネルギー転換の目標が原動力となっており、技術の進歩と投資機会に支えられています。気候変動対策と持続可能な開発に重点を置くこの地域は、今後数年間でDAC技術の採用をさらに加速させる可能性が高い。

主要企業・市場シェア

DAC市場は、技術の進歩、戦略的投資、気候変動対策に対する世界的な重点の高まりに後押しされ、競争が激しく急速に進化しているのが特徴です。DAC 市場の主要プレーヤーである Climeworks、Carbon Engineering、Carbon Clean Solutions などは、技術革新の最前線にいます。これらの企業は、先進的なDAC技術と、大気からCO2を直接回収する大規模施設を開拓しています。これらの企業のリーダーシップは、効率的でスケーラブルなソリューションを開発し、継続的な研究開発のために多額の投資を確保する能力によって定義されます。

以下は、直接大気分離回収市場の主要企業です。これらの企業は合計で最大の市場シェアを持ち、業界のトレンドを決定づけます。

Climeworks

Carbon Engineering ULC.

Global thermostat

Heirloom Carbon Technologies

Soletair Power

CarbonCapture Inc

Avnos, Inc.

Noya PBC

Skytree

RepAir

2024年6月、RepAirは、Energeanの炭素貯蔵・環境サービスの専門子会社であるEnEarthとともに、RepAirのDAC技術を使用して二酸化炭素を回収し、ギリシャのカヴァラにあるプリノス塩水帯水層に貯蔵する契約を締結しました。プロジェクトは2026年初めに再開され、二酸化炭素を貯蔵する予定。

2024年9月、1PointFiveはマイクロソフトとの間で、DAC(Direct Air Capture)技術によって実現される二酸化炭素除去(CDR)を50万トン販売する契約を締結したと発表。

本レポートでは、世界、地域、国レベルでの収益成長を予測し、2018年から2030年までの各サブセグメントにおける最新の業界動向の分析を提供しています。この調査の目的のため、Grand View Research社は直接空気捕捉市場レポートを技術、用途、地域に基づいて区分しています:

技術展望(売上高、百万米ドル、2018年~2030年)

固体-DAC(S-DAC)

非固体-DAC(L-DAC)電気化学-DAC(E-DAC)

アプリケーションの展望(収益、百万米ドル、2018年~2030年)

炭素回収・貯留(CCS)

炭素回収利用貯留(CCUS)

地域別展望(売上高、百万米ドル、2018~2030年)

北米

アメリカ

カナダ

メキシコ

ヨーロッパ

ドイツ

英国

イタリア

スペイン

フランス

ロシア

アジア太平洋

中国

インド

日本

オーストラリア

中南米

ブラジル

アルゼンチン

中東・アフリカ

サウジアラビア

南アフリカ

アラブ首長国連邦

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.2. 市場の定義

1.3. 情報調達

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次プロジェクトと第三者の視点

1.3.4. 一次調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場形成とデータの可視化

1.6. データの検証・公開

1.7. 略語一覧

第2章. 要旨

2.1. 市場展望、2023年(百万米ドル)

2.2. セグメント別の展望

2.3. 競合状況のスナップショット

第3章. ダイレクトエアキャプチャ市場の変数、動向、スコープ

3.1. 市場系統の展望

3.2. 普及・成長展望マッピング

3.3. 産業バリューチェーン分析

3.4. 規制の枠組み

3.4.1. 規格とコンプライアンス

3.4.2. 規制影響分析

3.5. 市場ダイナミクス

3.5.1. 市場促進要因分析

3.5.2. 市場阻害要因分析

3.5.3. 市場の課題分析

3.5.4. 市場機会分析

3.6. 事業環境分析

3.6.1. 業界分析 – ポーターの5つの力分析

3.6.2. 業界分析-杵柄分析

第4章. ダイレクト・エア・キャプチャー市場 技術推計と動向分析

4.1. 技術動向分析と市場シェア、2023年・2030年

4.2. ソリッドDAC(S-DAC)

4.2.1. 市場の推定と予測、2018年~2030年(百万米ドル)

4.3. 非固体DAC(L-DAC)

4.3.1. 市場の推定と予測、2018年~2030年(百万米ドル)

4.4. 電気化学-DAC(E-DAC)

4.4.1. 市場の推定と予測、2018年~2030年(百万米ドル)

第5章. ダイレクトエアキャプチャ市場 アプリケーションの推定と動向分析

5.1. アプリケーションの動向分析と市場シェア、2023年・2030年

5.2. 炭素回収・貯留(CCS)

5.2.1. 市場の推定と予測、2018年~2030年(百万米ドル)

5.3. 炭素回収利用貯留(CCUS)

5.3.1. 市場の推定と予測、2018年~2030年(百万米ドル)

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:GVR-4-68040-465-6