市場概要

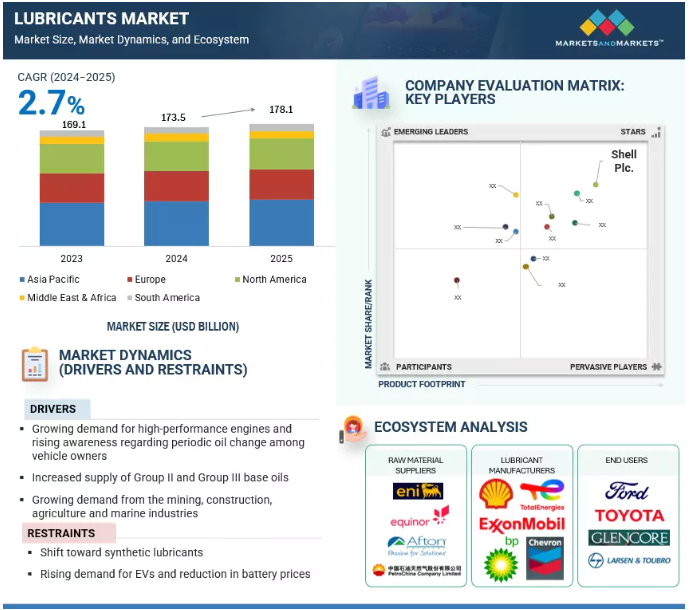

金額ベースでは、潤滑剤市場は2024年の1,735億米ドルから2025年には1,781億米ドルに成長すると予測され、予測期間中の年平均成長率は2.7%です。

潤滑剤は、可動面間の摩擦を低減し、摩耗や発熱を最小限に抑えるために使用される溶液です。機械、自動車、産業機器に広く使用され、効率を向上させ、部品の寿命を延ばし、スムーズな動作を保証します。潤滑剤はまた、冷却と耐腐食性を提供し、特定の用途ではシーラントとして機能します。市場成長の主な推進要因としては、高性能エンジンの需要の高まりや、海洋産業における潤滑油の使用の増加などが挙げられます。優れた性能と環境上の利点を提供する合成潤滑油やバイオベースの潤滑油の登場、潤滑油製造の技術的進歩は、その需要を促進し、市場成長に寄与すると予想されます。

グループIIおよびグループIIIに属する基油の供給量の増加は、高度な配合のためにメーカーに高品質の原料を提供することで、潤滑油業界に革命をもたらしています。これらのオイルは、優れた酸化安定性、粘度性能の向上、低排出ガスを特徴としています。また、厳しい規制基準や、環境に優しく燃費の良い潤滑油に対する新たな需要にも対応しています。グループIIおよびIII基油の生産量は、主にアジア太平洋および中東を中心とした世界的な精製能力の拡大により増加しています。これらの供給量の増加により、自動車建設産業にとって重要な現代エンジンの需要の変化に対応したグリースの生産が可能になっています。

EVは内燃機関(ICE)車よりも潤滑油の必要量が少ないため、EV需要の増加は潤滑油市場の成長を妨げると予想されます。機能面では、EVはICE車と同じ量のエンジンオイル、トランスミッション液、その他の潤滑油を使用しません。その代わり、冷却水やグリースを少量使用します。加えて、政府主導のインセンティブ、厳しい排ガス規制の実施、持続可能なモビリティを求める消費者の嗜好などにより、電動化は勢いを増しています。ICE車からEVへのシフトは、従来の潤滑油への依存度の低下につながり、業界を再構築しています。潤滑油メーカーは、世界的なEV市場の拡大に伴い、この移行の影響を軽減するための新たな配合や用途を模索する必要があります。

バイオベースの潤滑油に対する需要の増加は、潤滑油市場に大きな成長機会をもたらすと期待されています。この需要は、環境の持続可能性と再生可能なソリューションに関する意識の高まりとともに拡大しています。産業界は、その生分解性の特性と環境への影響の低さから、バイオベースの潤滑剤を求めています。これらの潤滑剤は、環境に優しい選択肢として農業、海洋、産業機械分野で使用されており、市場動向に適応する意欲のあるメーカーにとっては魅力的な投資対象地域となっています。

潤滑油業界のプレーヤーにとっての大きな課題は、原材料価格の変動です。原油、添加剤、特殊化学品の価格変動は、生産コストと利益率に大きな影響を与えます。これらは、サプライチェーンの混乱や、メーカーやエンドユーザーの不確実性につながります。このような不確実性により、企業はこのダイナミックな市場において競争力を維持するために、戦略的な調達とコスト効率の高い生産戦略を開発する必要に迫られています。

主要企業・市場シェア

このエコシステムにおける有力企業には、老舗で財務的に安定した潤滑油メーカーが含まれます。これらの企業は、以前から事業を展開しており、幅広い製品ポートフォリオ、革新的な技術、強固な国際販売・マーケティングネットワークを持っています。このエコシステムの主要企業には、Exxon Mobil Corporation(米国)、Shell plc(英国)、BP p.l.c.(英国)、Chevron Corporation(米国)、PetroChina Company Limited(中国)、TotalEnergies SE(フランス)、ENEOS Holdings, Inc.(日本)、China Petroleum & Chemical Corporation(中国)などがあります。

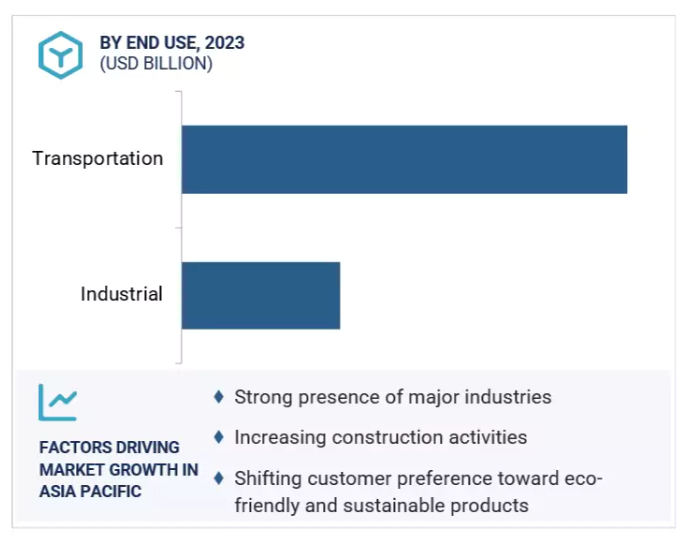

工業用は潤滑油市場で最も急成長が見込まれる分野。同分野の成長を牽引するのは、産業部門における自動化と技術進歩の増加であると予想されます。製造業、エネルギー産業、建設業では、機械の効率を最適化し、メンテナンスコストを最小限に抑え、製品の稼動寿命を延ばすために、高性能潤滑剤が必要とされています。世界の工業生産は成長を続け、特殊潤滑油の需要が増加します。特に新興市場における製造活動の増加や、操業停止時間の短縮の重視も、産業分野における潤滑油需要の増加につながると予想されます。

ヘルスケアおよびライフサイエンス企業におけるウェブコンテンツ管理製品の採用は、患者サービスの向上と急増する非構造化データの効果的な管理が急務となっていることが背景にあります。ヘルスケアにおける非構造化データには、医療機器からの出力、画像レポート、検査結果などが含まれます。組織は、臨床業務、医学研究、治療計画において、これらのデータを効果的に利用する上で大きな課題に直面しています。医療サービス・プロバイダーは多くのデジタル・チャネルでコンテンツを制作しているため、コンテンツ管理の非効率性が患者ケアの提供に支障をきたす可能性があります。WCMソリューションは、運用コストのコントロールと相まって、高い顧客満足度を保証します。これらのソリューションにより、患者の医療記録をオンラインで保存し、正確な診断を行うことができます。しかし、患者の健康を守るコンテンツを管理・編集するには、適切なコンテンツ階層が必要です。ウェブコンテンツ管理製品は、特殊な医療機器のターゲットマーケティングを促進することもできます。文書管理などの製品は、厳しい規制要件へのコンプライアンス・リスクの最小化、コスト削減、ビジネスの俊敏性の向上にも役立ちます。ヘルスケア分野がデジタルチャネルや遠隔医療のような遠隔ケアソリューションにシフトするにつれ、複数のプラットフォームでデジタルコンテンツや患者データを管理する必要性が高まっています。

2022年2月、Chevron Corporationは、Bunge North America, Inc.と再生可能原料の創出に関する契約を締結したと発表しました。

2021年1月、BP p.l.c.は、デジタルの専門知識を高め、持続可能なソリューションを提供することで需要の変化に対応するため、インドのプネにデジタル・ハブを設立しました。

潤滑油市場の展望は、幅広い地域で事業を展開する少数の大手企業によって支配されています。潤滑油市場の主なプレーヤーは以下の通り。

Shell plc (UK)

Exxon Mobil Corporation (US)

TotalEnergies SE (France)

BP p.l.c. (UK)

Chevron Corporation (US)

ENEOS Holdings, Inc. (Japan)

PetroChina Company Limited (China)

China Petroleum & Chemical Corporation (China)

Idemitsu Kosan Co., Ltd. (Japan)

【目次】

要旨

1

1.1 2024年の主要開発

1.2 2025年の主要予測

調査範囲、目的、方法論

2

2.1 調査範囲

2.2 調査目的、方法論、主要情報分野

世界のマクロ経済分析

3

世界のトップ15トレンドと潤滑油産業への影響

4

2024年の世界の潤滑油産業

5

5.1 潤滑油業界の業績:2023年と2024年の比較

5.2 2024年の主な動き

5.3 競合分析(2023年対2024年)

2025年の世界の潤滑油産業

6

6.1 2025年の潤滑油業界のトップ動向

6.2 2025年の潤滑油業界の業績

主な成長機会と推奨事項

7

結論と要点

8

Marketsandmarketsについて

9

免責事項

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:CH 9263