市場概要

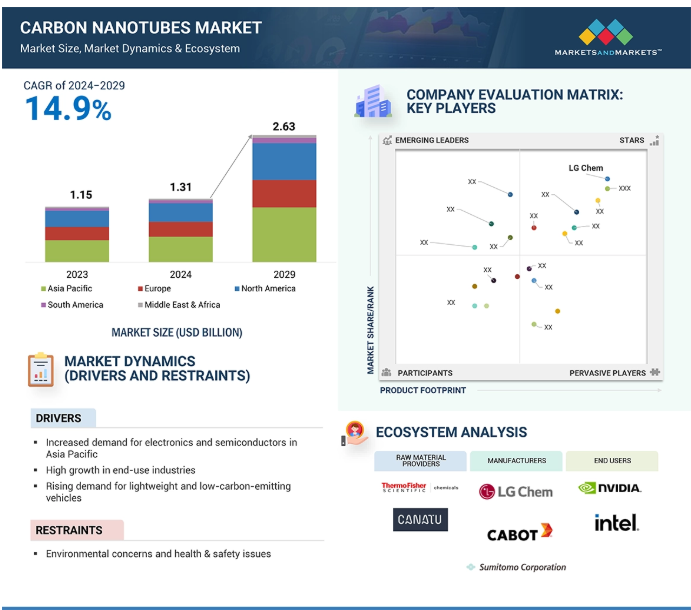

世界のカーボンナノチューブ市場は、2024年に13.1億米ドルと評価され、2024年から2029年にかけて14.9%の年率で成長し、2029年には26.3億米ドルに達すると予測されています。アジア太平洋地域におけるエレクトロニクスと半導体の需要の高さと、軽量で低炭素排出の自動車の需要の高まりが、カーボンナノチューブ市場を推進する顕著な原動力となっています。アジア太平洋地域の多層カーボンナノチューブは、ブームが期待され、カーボンナノチューブの需要の増加をもたらします。単層カーボンナノチューブとは対照的に、多層カーボンナノチューブは数層のグラフェンシートを巻いてチューブ状にしたもので、直径は単層カーボンナノチューブの数倍、一般に2~100 nm。多層カーボンナノチューブは、単層カーボンナノチューブが示す機械的および導電的特性の多くを共有していますが、多層カーボンナノチューブの層状構造により、機械的強度と化学的安定性が向上しています。多層カーボンナノチューブのような複合材料は、層がより大きな変形や応力に耐えることができるため、構造補強材、ポリマー中の導電性添加剤、放熱材料など、優れた熱的および機械的安定性を必要とする用途に使用されています。

現在、アジア太平洋地域は、インド、中国、台湾のような国々での市場需要の増加により、カーボンナノチューブ(CNT)の最も有望な市場となっています。この地域は、電子製品の生産がCNTの高い需要を生み出すと思われる電子機器製造業の成長によってさらに支えられています。CNTはその物理的特性に優れているため、導電性フィルム、センサー、エネルギー貯蔵デバイスなどの分野で幅広く応用されています。

中国はアジア太平洋地域で最大のCNTs市場。中国のカーボンナノチューブの自家生産量は依然として高く、その結果、中国は生産能力が高く、多様な産業で大量のCNTを消費しています。同国は、大規模生産によるコスト優位性と、優れた生産技術への多額の投資を活用しています。さらに、航空宇宙、自動車、鉄道、風力エネルギー、インフラストラクチャー産業の継続的な成長も、同国におけるCNTの需要に拍車をかけています。これらの産業は、中国におけるCNTの強力な市場を確立するために、政府および民間による莫大な投資を行っています。中国は急速に発展している国であり、産業の発展に絶えず投資しているため、アジア太平洋地域のCNT市場において特別な地位を占めています。

ナノ粒子やナノバイオテクノロジー副産物によって形成されるナノ材料は、ナノスケールの粒子から形成されるため、健康や安全性に有害な可能性があります。これらの粒子は、マクロの対応物よりも反応性、毒性、移動性が高く、それぞれの材料のある適用規模までは、そうでなければ無害な材料でさえも危険なものにすることができます。特定された危険性は、多くの現代技術や産業に常に適用されていますが、これらの危険性に関する現在の研究はまれで限られており、ナノ粒子の製造に携わる従業員や研究者、また現在常用されている研究者が暴露される重大なリスクがあります。繊維状でエアロゾル化しやすいナノ粒子を扱う場合、肺疾患、心血管疾患、腎臓疾患など、人体への危険性があります。

様々なナノ材料の中でも、カーボンナノチューブ(CNT)は、その生態学的・健康的脅威の観点から関心が高まっている研究対象であり、その製造に関する政府規制の強化につながっています。同時に、CNTによって形成される凝集体は、人間の生命や生態系に対する脅威として認識されています。研究によると、CNTを吸入することにより、アスベスト症のような疾患や心血管疾患に至る危険性があるとのことです。このように、産業や科学的作業におけるこれらの材料の利用が増加していることから、これらの材料が人体や周辺環境に及ぼす悪影響を防止するために、適切な安全基準、効率的な保護措置、厳格な国や政府の法規制が急務となっています。

スポーツ用品や防弾チョッキなどの多くの用途で、高性能複合材料の使用が急速に拡大しています。カーボンナノチューブ(CNT)は、特にエポキシ樹脂マトリックスに組み込んだ場合に、これらの製品の機械的特性を向上させるために不可欠な充填材と考えられています。CNTを組み込むことで、最終製品の機械的特性と剛性が向上する一方で、製造される材料の重量が減少し、材料がより軽く、より強くなります。この特性の組み合わせは、スポーツ用品や防護服など、高強度やその他の性能だけでなく、重量が重要な用途に特に望ましい。

構造体の補強に加えて、CNTはポリマーの化学的・機械的浸透性を向上させるために採用されています。静電気を処理する能力は電子機器の包装において重要なパラメータであるため、CNTは帯電防止包装に適した材料です。柔軟な材料をより強く、30%軽くするCNTの能力は、CNTを素晴らしい材料にしています。このような理由から、構造補強へのCNTの応用は、CNT本来の特性を保持したまま他の材料に組み込むことができるCNTの能力によって普及してきました。CNTは顕著な機械的・熱的特性を持っているため、付加価値産業は最適化された性能、頑丈さ、実用性を持つ最終製品を製造することができます。したがって、適応性と有効性により、CNTは現代的で洗練された複合材料に不可欠な要素となっています。

カーボンナノチューブ(CNT)市場では、CNTの生産が複雑で資源集約的であるため、品質を維持しながら生産することが課題となっています。高品質のCNT、特に単層カーボンナノチューブ(SWCNT)は、高価な触媒、精密な温度制御、厳格な精製プロセスを特徴とする化学気相成長法(CVD)などの高度な合成法を必要とします。さらに、その特性の純度、導電性、機械的強度の一貫性を確保することは、非常に時間とコストのかかる方法でその製造を複雑にしています。

一方では、産業界はエレクトロニクス、エネルギー貯蔵、構造複合材料などのバルク用途にコスト効率の高いCNTを必要としています。従って、これらの産業にとって手頃な価格と品質は、要求を満たすために必要な大きな課題です。もう一つの大きな側面は、持続可能な製造方法に対する嗜好の高まりで、通常、高い初期投資と技術革新を伴います。

CNTのユニークな特性を変更することなく生産を拡大することは、大規模合成中に形成される可能性のある凝集や構造欠陥による問題を提起しています。これらはすべて、高度な用途で要求される高性能、高品質を維持しながら、同時にコスト圧力に応えるという、メーカーが達成しなければならない微妙なバランスを指摘しています。このような課題は、様々な産業用途でCNTをより広く受け入れてもらうために解決されるでしょう。

カーボンナノチューブ(CNT)のエコシステムは、単層および多層カーボンナノチューブ(SWCNTs/MWCNTs)の製造と、非常に異なるニッチを持つ広範なエンドユーザー別分野とを結びつける複雑な網の目のようなものです。CNTは、生来の電気的、熱的、機械的特性により非常に柔軟であり、代替品よりもはるかに優れています。また、CNTは次世代のリチウムイオン電池やスーパーキャパシタのエネルギー密度と充電サイクルを向上させることにより、エネルギーと貯蔵において重要な役割を果たします。医療分野では、CNTは薬物送達やバイオセンサーにも使用されています。

エレクトロニクスと半導体の分野では、CNTは、家庭埋め込み型医療機器、トランジスタ、感覚器などの小型化された高性能デバイスの次の波を推進する上で不可欠です。同様に、化学・ポリマー産業においても、CNTはより強く導電性の高い先端材料の製造に利用されています。その他の新興産業も、現在進行中の研究開発の結果として、先進的なCNT駆動アプリケーションの使用を模索し始めています。コストやCNT単細胞化のスケールアップが不可能になる可能性に関する課題は残っていますが、CNTエコシステムは成熟しつつあります。

主要企業・市場シェア

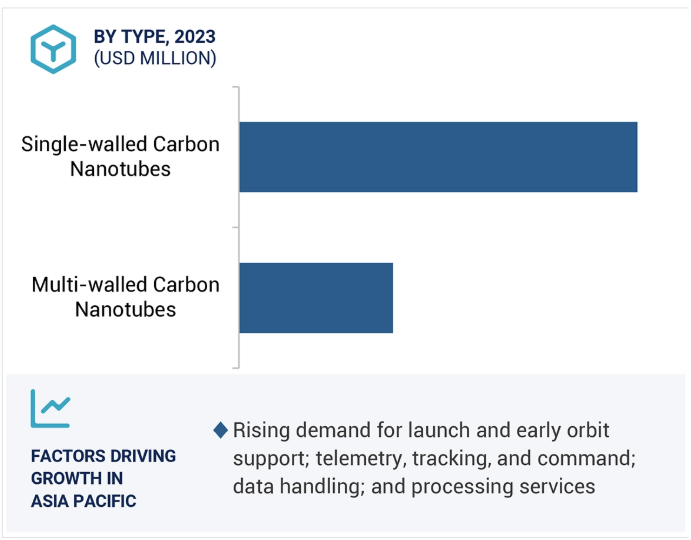

単層カーボンナノチューブ(SWCNT)は、2023年のカーボンナノチューブ市場で金額ベースで最大のシェアを占めています。SWCNT(直径~1~2 nm)は、グラファイト(またはグラフェン)の単一円筒層で構成され、シートの両端がキャップされた丸いチューブにシームレスに巻かれたユニークな構造。SWCNTのサイズは、多層カーボンナノチューブ(MWCNT)よりも小さい。SWCNTは、材料特性の面で従来の材料(鉄鋼や炭素繊維など)を大幅に上回ります。SWCNTは、高密度、引張強さ、弾性率を兼ね備えており、高応力環境で効果的に機能します。これらの利点により、SWCNT は、非常に高い強度、弾性、伝導性が要求されるエレクトロニクス、航空宇宙、エネルギー貯蔵など、多くの産業で選択される材料となっています。その結果、単層カーボンナノチューブ(SWCNT)は、構造的特性と機械的特性のユニークな組み合わせにより、CNTs市場において依然としてトップの座にあります。単層カーボンナノチューブを提供している主な企業は、Toray Industries, Inc. Limited(米国)。

カーボンナノチューブ(CNTs)市場は、その卓越した強度対重量比と耐久性の向上により、構造用複合材料が大きく成長しています。航空宇宙や自動車のような産業は、燃費と性能を向上させる軽量材料を作るために、CNT強化複合材料に依存しています。構造用複合材料産業は、カーボンナノチューブの主要なエンドユーザー別セクターであり、複合材料を強化するために、その非常に強い強度対重量比、柔軟性、弾力性を利用しています。カーボンナノチューブは、引張強さなどの機械的特性を向上させるために、ポリマー、セラミック、金属のいずれかのマトリックスに組み込まれています。これらのCNT強化複合材料はいずれも、高強度で軽量な材料の性能、燃費、耐久性が重要な航空宇宙、自動車、建設、スポーツ用品産業で大いに利用されています。先端産業における材料の需要が増加する一方で、CNTは、より優れた構造的完全性と軽量化を備えた次世代の複合材料を設計し、業界標準や用途に適合させる上でも重要な役割を果たしています。カーボンナノチューブ市場の主要メーカーは、未開拓の市場に製品を投入するため、様々な地域での投資や拡張に多額の投資を行っており、最終的に新たな収益の道を切り開いています。

アジア太平洋地域のカーボンナノチューブ(CNTs)市場は、強力な産業基盤、新しく革新的な材料の開発と生産の増加、中核産業からの大量の製品要求により、2023年に最大の市場シェアを占めました。この地域は、日本、韓国、中国などの国々で、センサー、トランジスタ、導電性フィルムなどの用途にCNTを幅広く使用している主要エレクトロニクスメーカーも生産しています。さらに、リチウムイオン電池や軽量材料におけるCNTの流通は、中国の電気自動車製造やアジアの他の地域での急増により増加しています。

さらに、この地域、特に南アジアとインドでは、持続可能で信頼性の高いインフラ整備により、建設が急ピッチで進んでおり、CNT強化複合材料の統合を促進しています。アジア太平洋地域では、費用対効果の高い製造、盛んな研究エコシステム、政府の支援により、CNTの生産と使用が増加しています。この地域はCNTのリーダーとしての地位を確立しており、絶え間ない技術革新と産業のデジタル化により、今後数年間も同様の成長経路をたどることが予想されます。

2023年10月、高品質のカーボン・ソリューションを提供する大手メーカーであるビルラカーボンは、Nanocyl SAの買収完了を発表しました。この戦略的な動きは、エネルギーシステム市場におけるビルラカーボンのプレゼンスを拡大することを目的としたもので、特にリチウムイオン電池の性能やその他の導電性用途に不可欠な材料におけるものです。この買収は、ビルラカーボンの持続可能性に関する課題を実行し、新興エネルギーシステムにおける地位を強化するための一歩と見なされました。

2023年3月、キャボット・チャイナ・リミテッド(キャボット・コーポレーションの100%子会社)は、中国の大手カーボンナノチューブ(CNT)メーカーである深圳三順ナノ新材料有限公司(Shenzhen Sanshun Nano New Materials Co. これには、負債および偶発的な支払いが含まれます。この買収により、キャボットは、高成長を続ける電池市場、特に世界最大かつ最も急速に成長している電気自動車市場である中国における市場での地位と配合能力を強化することが期待されます。

昭和電工は2022年12月、リチウムイオン電池(LIB)の導電性を高めるために使用されるCNTの一種である気相成長炭素繊維(VGCF)の生産能力を増強する計画を発表。今回の増設は、年間生産能力を300トンから400トンに33%増強するもので、操業開始は2023年10月を予定しています。特に電気自動車(EV)では、VGCFが電池性能の向上と寿命延長に重要な役割を果たしています。

2022年8月、LG Chemは第4のカーボンナノチューブ工場の建設計画を発表しました。この新工場は、世界最大のシングルライン・カーボンナノチューブ(CNT)生産設備を備え、一人当たりの生産能力を20%向上させる予定です。

カーボンナノチューブ市場の主要企業は以下の通り。

LG Chem (South Korea)

Cabot Corporation (US)

Resonac Corporation (Showa Denko K.K.) (Japan)

Jiangsu Cnano Technology Co., Ltd. (China)

Timesnano (Chengdu Organic Chemicals Co. Ltd.) (China)

Nanocyl SA (Belgium)

Arkema SA (France)

Toray International, Inc. (US) Sumitomo Corporation (Japan)

OCSiAl (Luxemburg)

Carbon Solutions, Inc. (US)

Thomas Swan & Co. Ltd. (UK)

Nano-C (US)

NanoLab, Inc. (US)

Reinste Nano Ventures (India)

Cheap Tubes Inc. (US)

【目次】

はじめに

26

研究方法論

34

要旨

46

プレミアムインサイト

49

市場概要

52

5.1 はじめに

5.2 市場ダイナミックス DRIVERS- アジア太平洋地域におけるエレクトロニクスと半導体の需要増加- 最終用途産業の高成長- 軽量・低炭素自動車の需要増加 RESTRAINTS- 環境問題、安全衛生問題 OPPORTUNITIES- 新興アプリケーションでの普及拡大 CHALLENGES- 品質維持と高い加工コスト- 厳しい規制政策

5.3 ポーターの5つの力分析 新規参入の脅威 代替品の脅威 買い手の交渉力 サプライヤーの交渉力 競争相手の強さ

5.4 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

5.5 マクロ経済指標 GDP動向と予測 主要国のGDP動向と予測 自動車産業の動向 世界の航空宇宙産業 – 成長動向と予測

産業動向

65

6.1 サプライチェーン分析 原材料 カーボンナノチューブメーカー 最終用途産業

6.2 価格分析 平均販売価格動向(地域別) 平均販売価格動向(タイプ別) 平均販売価格動向(最終用途産業別) 主要企業の平均販売価格動向(最終用途産業別

6.3 貿易分析 輸出シナリオ(HSコード280300) 輸入シナリオ(HSコード280300)

6.4 規制ランドスケープ 規制機関、政府機関、その他の組織 規制フレームワーク-カーボンナノチューブビジネスに影響を与える規制

6.5 エコシステム分析

6.6 顧客ビジネスに影響を与えるトレンド/混乱

6.7 投資と資金調達のシナリオ

6.8 特許分析アプローチ 特許タイプ 管轄分析

6.9 技術分析 技術 – 単層カーボンナノチューブ – 多層カーボンナノチューブ 副次的技術 – グラフェンおよびグラフェン誘導体 – 導電性ポリマー – ナノ粒子強化 副次的技術 – 電池およびエネルギー貯蔵技術 – フレキシブルおよびプリンテッド・エレクトロニクス – 先端複合材料 – ナノ医療および生体適合材料

6.10 カーボンナノチューブ市場におけるAI/ジェネレーティブAIの影響

6.11 市場成長に影響を与えるマクロ経済見通し ロシア-ウクライナ戦争 中国- FDI減少が中国の成長軌道を妨げる- 環境問題への取り組み 欧州- 欧州のエネルギー危機 化学工業の世界貿易見通しを脅かすOPEC+の石油生産量削減の2025年までの延長

6.12 ケーススタディ分析 ケーススタディ1:超成長法による単層カーボンナノチューブ ケーススタディ2:トランジスタにおけるカーボンナノチューブ ケーススタディ3:カーボンナノチューブによるリチウムイオン電池性能の向上

6.13 主要会議とイベント(2024~2025年

カーボンナノチューブ市場、タイプ別

91

7.1 はじめに

7.2 単層カーボンナノチューブ 新興用途での需要増加が市場を牽引

7.3 多層カーボンナノチューブ 医療産業からの需要増加が市場成長を後押し

カーボンナノチューブ市場、方法別

97

8.1 導入 物理的プロセス 化学的プロセス その他のプロセス

8.2 触媒化学気相成長法の柔軟性と効率が市場を牽引

8.3 化学気相成長法はCNT の製造に広く利用され、市場を牽引

8.4 単層カーボンナノチューブの製造における高圧一酸化炭素反応の利用が市 場を牽引

8.5 その他の方法 アーク放電とレーザーアブレーション火炎合成電解コモキャット

カーボンナノチューブ市場、最終用途産業別

100

9.1 導入

9.2 電子・半導体 各種電子製品の需要急増が市場を牽引 集積回路 フレキシブルディスプレイ 超伝導体 トランジスタ 産業用センサー その他の用途

9.3 エネルギー&ストレージ リチウムイオン電池の需要増が市場を牽引 リチウムイオン電池 燃料電池 太陽電池 水素貯蔵 電気化学スーパーキャパシタ 推進剤 その他の用途

9.4 構造複合材料 航空宇宙・防衛分野で単層カーボンナノチューブが多用され、市場を押し上げる 防衛 スポーツ用品 風力タービンブレード 軽車両・自動車 建設・インフラ 航空宇宙・その他

9.5 アジア太平洋地域における化学材料・ポリマーの工業化が市場成長を支える コーティング、接着剤、シーリング剤 水ろ過触媒 その他の用途

9.6 医療 先端医療システムでの広範な使用が市場を牽引 経皮薬物送達 がん治療 プロテオミクス その他の用途

9.7 その他の最終用途産業

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:CH 3951