市場規模

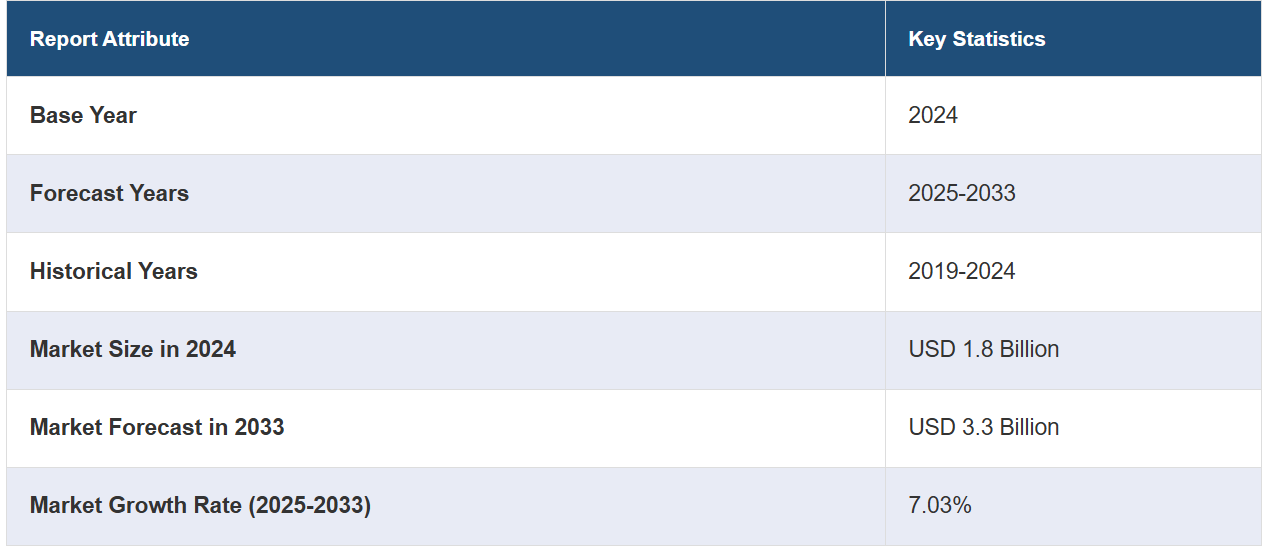

世界のアンチセンス&RNAi治療薬市場規模は、2024年には18億米ドルに達しました。今後、IMARC Groupは、市場が2033年までに33億米ドルに達すると予測しており、2025年から2033年の間の成長率(CAGR)は7.03%と予測しています。市場は、世界的な遺伝性疾患および慢性疾患の増加に伴い、革新的な治療法を必要としていること、新療法の承認と商業化を促進するための主要市場における支援的な規制環境、そして薬物送達システムにおける継続的な技術進歩を背景に、着実な成長を遂げています。

アンチセンス&RNAi治療薬市場分析:

主な市場推進要因:この市場は、細胞への治療効果や標的特異性を高めるドラッグデリバリーシステムの急速な進歩、および遺伝性疾患や慢性疾患の発生率の高さといった、最先端の治療法の使用を必要とする強力な技術的推進要因によって牽引されています。

市場の主要トレンド:アンチセンス&RNAi治療薬業界の主要トレンドのひとつは、患者の治療結果の改善を目的とした、独自の遺伝子プロファイルに基づく医療の個別化との密接な関連性です。

地域別トレンド:アンチセンス&RNAi治療薬市場の分析によると、北米は優れたヘルスケアインフラ、高い医療支出、規制環境の良さにより、アンチセンス&RNAi治療薬市場を独占しています。

競合状況:これは、トップ製薬会社や革新的な企業など、確固たる地位を築いた伝統的な医薬品市場のプレイヤーがひしめくダイナミックな市場です。競争の場では、所有する技術の特許をめぐる争い、規制当局からの承認取得、新たな提携関係の構築が求められます。

課題と機会:アンチセンス&RNAi治療薬市場の調査レポートによると、業界の主要な課題は、RNAi およびアンチセンスをベースとした治療薬の開発と管理におけるコストの高さと複雑性であることが示されています。 後者は、この分野をイノベーションと低コストの創薬の拠点へと変貌させ、未治療の遺伝性疾患の画期的な治療法につながる可能性があるため、機会でもあります。

アンチセンス&RNAi治療薬市場の動向:

薬物送達システムの技術的進歩

この市場では、薬物送達方法の継続的な開発が主な推進要因のひとつとなっています。これらの技術により、RNA分子を関連細胞に分解を回避するパターンで、清潔かつ効率的に送達することが可能となり、その結果、治療効果の向上が実現しました。例えば、脂質ナノ粒子や結合体技術により、これまでほとんど細胞に取り込まれることのなかったアンチセンスオリゴヌクレオチドやsiRNAの細胞内取り込みとバランスが可能になりました。 これにより、治療薬が特定のヒトの物質に適合する度合いを高めながら、その送達を増加させることができます。これは、がん、疾患、ウイルス感染症などにおいて特に重要なことです。 アンチセンス&RNAi治療薬市場の予測では、これらの治療法が研究上の注目と資金投資を大幅に集めることが示されています。例えば、ノバルティスは2023年7月に神経科学適応症に対する短鎖干渉RNA療法に注力するバイオテクノロジー企業であるDTx Pharmaを買収しました。同様に、これらの買収は市場に明るい見通しをもたらしています。

遺伝性疾患および慢性疾患の増加

一般の人々における遺伝性疾患および慢性疾患の発生率が加速的に高まっていることは、アンチセンス&RNAi治療薬市場の成長を大きく後押ししています。ハンチントン病、特定のタイプの癌、および広範な遺伝性疾患は、有効な治療法がほとんどない一般的な疾患のほんの一例であり、アンチセンス&RNAi治療薬に対する需要を生み出しています。これに伴い、アンチセンス&RNAi治療薬は、疾患素因遺伝子の抑制因子候補としての新たな道筋を提供しています。一方では、この新薬は臨床現場に導入される可能性が最も高い。他方では、特定の遺伝子を標的にする能力により、従来の薬理学的手段では現在対処できない症状を持つ患者に対する新たな治療法となる。このことは、新たなバイオ製薬の研究開発プロジェクトへの継続的な投資の明確な必要性を生み出す。

新規治療に対する支援的な規制環境

アンチセンス&RNAi治療薬に対する需要は、支援的な規制環境によって促進されています。例えば、2023年10月には、米国食品医薬品局(FDA)の希少製品開発室が、2024年度の予算で、希少疾患および症状の自然史研究の実施費用を支援することを発表しました。このRFAの目標は、「希少疾患や希少症状を持つ患者の利益のために、科学的厳密性と協力を推進する」ことであると述べられています。さらに、FDAやEMAなどの世界的な保健当局は、RNAiやアンチセンス技術を含むあらゆる新しい治療法について、より迅速な審査プロセスを導入しています。一方、希少疾病用医薬品指定、迅速承認、優先審査バウチャーなどの規制上のインセンティブは、製薬会社がアンチセンスおよびRNAi治療の開発に一層力を入れるよう促すため、さらに重要性を増しています。

アンチセンス&RNAi治療薬市場の区分:

IMARCグループは、市場の各セグメントにおける主要なトレンドの分析、および2025年から2033年までの世界、地域、国レベルでの予測を提供しています。当社のレポートでは、技術、投与経路、用途に基づいて市場を分類しています。

技術別の内訳:

RNA干渉

siRNA

miRNA

アンチセンスRNA

アンチセンスRNAはアンチセンス&RNAi治療薬市場の大部分を占めている

本レポートでは、技術別に市場の詳細な内訳と分析を提供しています。これには、RNA干渉(siRNA、miRNA)、およびアンチセンスRNAが含まれます。アンチセンス&RNAi治療薬市場に関するレポートによると、アンチセンスRNAが最大のセグメントを占めています。

アンチセンスRNA技術は、その成熟した方法論と臨床応用における最も長い歴史により、アンチセンス&RNAi治療薬市場をリードしています。アンチセンスRNAは、特定のmRNA配列に結合する合成RNA分子に基づいて作用し、疾患の原因となる標的遺伝子の遮断をもたらします。さらに、遺伝子疾患から癌を含むさまざまな原因による慢性疾患まで、最も幅広い適用範囲が主にそのリーダーとしての地位を確かなものにしています。これとは別に、他のRNAi技術とは異なり、リーダーたちはすでに最大2年間にわたって広範に使用しており、そのおかげで研究や作用および送達メカニズムの開発に多額の資源を投入することができました。さらに、いくつかのアンチセンス治療薬はすでにFDAの積極的な登録とともにRNAi技術市場に投入されており、最終的にその有効性を確認し、さらなる投資を促しています。これらの要因すべてが、最も大きなシェアを確保する着実なドリルに貢献しています。さらに、有望な薬剤がすでに増殖に申請されていることが、アンチセンスのサブ分野で観察されています。このように、この技術はRNAベースの治療薬市場をリードし、この分野における画期的な進歩の基礎を築いています。

投与経路別内訳:

静脈内経路

皮下経路

髄腔内経路

肺送達

腹腔内注射

その他

肺送達が業界最大のシェアを占めている

投与経路別の市場の詳細な内訳と分析も、アンチセンス&RNAi治療薬市場レポートで提供されています。これには、静脈内経路、皮下経路、髄腔内経路、肺送達、腹腔内注射、その他が含まれます。レポートによると、肺送達がアンチセンス&RNAi治療薬市場で最大のシェアを占めています。

アンチセンス&RNAi治療薬市場では、投与経路の面で肺送達が主導的な役割を果たしています。その理由はいくつかありますが、局所送達が効果を大幅に高める呼吸器疾患の治療に直接的に利用できることが挙げられます。したがって、肺にアクセスして治療薬を運ぶ能力は、呼吸器合胞体ウイルスや肺動脈性肺高血圧症などの疾患の治療に有効であるだけでなく、肺癌にも有効です。これにより、病変部位に高濃度の溶液を投与することが可能になり、全身への影響が限定的になり、副作用が低減し、患者の服薬アドヒアランスが改善し、治療の全体的な有効性が高まりました。さらに、肺組織への効率的な薬物送達を可能にする革新的な吸入器や溶液も重要な要素です。負荷の増大により、治療をできる限り効果的かつ標的を絞ったものにするという圧力が高まっています。そのため、肺への送達は、RNAi技術市場の主要な開発分野となっており、全体的な投資とイノベーションの枠組みを方向付けています。

用途別内訳:

腫瘍学

心血管疾患(CVDs

呼吸器疾患

腎疾患

神経変性疾患

遺伝性疾患

感染症

その他

本レポートでは、用途に基づく市場の詳細な内訳と分析を提供しています。これには、腫瘍学、心血管疾患(CVDs)、呼吸器疾患、腎疾患、神経変性疾患、遺伝性疾患、感染症、その他が含まれます。

地域別内訳:

北米

米国

カナダ

アジア太平洋地域

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

欧州

ドイツ

フランス

英国

イタリア

スペイン

ロシア

その他

中南米

ブラジル

メキシコ

その他

中東およびアフリカ

北米が市場をリードし、アンチセンス&RNAi治療薬市場で最大のシェアを占める

また、このレポートでは、北米(米国およびカナダ)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、インドネシアなど)、ヨーロッパ(ドイツ、フランス、英国、イタリア、スペイン、ロシアなど)、中南米(ブラジル、メキシコなど)、中東およびアフリカといった主要な地域市場の包括的な分析も行っています。報告書によると、アンチセンス&RNAi治療薬の地域別市場で最大の規模を誇るのは北米です。

アンチセンス&RNAi治療薬市場では、北米が最大の地域セグメントとなっています。この突出した地位は、主にこの地域のバイオテクノロジーおよび製薬研究インフラが成熟していることに起因しています。さらに、各国政府やその他の国際保健機関による前例のない支援により、アンチセンス&RNAi治療薬のプラットフォームを進歩させるために必要な研究や高度な開発を促進する環境が整えられています。アンチセンス&RNAi治療薬市場の分析によると、この地域には複数の大手バイオテクノロジー企業や製薬会社が存在し、熾烈な競争と技術革新を促進しているため、開発機会と製品発売が加速しています。さらに、北米の積極的な規制環境と、多くの遺伝性疾患や慢性疾患の治療薬としてRNAベースの薬剤を優先的に審査するFDAの優れた取り組みが、RNAベースの治療薬市場を支えています。さらに、がんや遺伝性疾患を含む標的疾患の罹患率の高さが、アンチセンス&RNAi治療薬の需要を生み出しています。このように、北米は技術開発の主要な担い手として、またRNAベースの治療薬の主要な市場として、アンチセンス&RNAi治療薬市場をリードしています。

競合状況

市場調査レポートでは、市場における競合状況の包括的な分析も提供しています。また、すべての主要企業の詳しいプロフィールも提供されています。アンチセンス&RNAi治療薬業界における主要企業の一部は以下の通りです:

Alnylam Pharmaceuticals Inc.

Arbutus Biopharma Corporation

Arrowhead Pharmaceuticals Inc.

Benitec Biopharma Ltd.

Bio-Path Holdings Inc.

Dicerna Pharmaceuticals Inc. (Novo Nordisk A/S)

Ionis Pharmaceuticals Inc.

OliX Pharmaceuticals Inc.

Phio Pharmaceuticals Corp.

Sarepta Therapeutics Inc.

Silence Therapeutics

Sirnaomics Inc.

(これは主要企業の一部であり、完全なリストはレポートに記載されています。)

市場の主要企業は、遺伝子治療のポートフォリオを多様化するために研究開発にますます力を入れています。新興技術や破壊的技術を活用し、医薬品開発を迅速化するために、戦略的提携、小規模なバイオテクノロジー企業の買収、学術機関や研究開発センターとの提携を積極的に行っています。これと並行して、高額なコストと開発リスクを考慮し、企業は特にアルツハイマー病などの疾患において、幅広い応用ポートフォリオにおける有効性と安全性を保証するために、臨床試験に多額の投資を行っています。規制当局との協力関係は、企業の競争力を高め、新薬をより迅速に市場に投入する道筋を示します。この取り組みは、競争上の優位性を生み出し、アンチセンス&RNAi治療薬市場の見通しを明るくする上で不可欠です。

アンチセンス&RNAi治療薬市場ニュース:

2024年4月8日:線維炎症性疾患や代謝性疾患を含む重症疾患の治療領域におけるRNA干渉治療薬開発のトップ企業であるオリックス・ファーマ株式会社は、アルフレッド・ヒューマン研究倫理委員会から、候補薬OLX75016(NASH治療薬OLX702A候補)の第1相臨床試験開始の承認を得たと発表した。

2023年6月21日:アルブタス・バイオファーマ社は、EASL 2023年次総会において、B型慢性肝炎患者を対象としたRNA干渉療法、ヌクレオシド(t)類似体(NA)、およびペグインターフェロンアルファ-2a療法に関する初の臨床試験データを発表しました。

【目次】

1 序文

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 イントロダクション

4.1 概要

4.2 主な業界動向

5 世界のアンチセンス&RNAi治療薬市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 技術別市場内訳

6.1 RNA干渉

6.1.1 市場動向

6.1.2 主なセグメント

6.1.2.1 siRNA

6.1.2.2 miRNA

6.1.3 市場予測

6.2 アンチセンスRNA

6.2.1 市場動向

6.2.2 市場予測

7 投与経路別市場

7.1 静脈内経路

7.1.1 市場動向

7.1.2 市場予測

7.2 皮下経路

7.2.1 市場動向

7.2.2 市場予測

7.3 髄腔内投与

7.3.1 市場動向

7.3.2 市場予測

7.4 肺送達

7.4.1 市場動向

7.4.2 市場予測

7.5 腹腔内注射

7.5.1 市場動向

7.5.2 市場予測

7.6 その他

7.6.1 市場動向

7.6.2 市場予測

8 用途別市場

8.1 腫瘍学

8.1.1 市場動向

8.1.2 市場予測

8.2 心血管疾患(CVDs)

8.2.1 市場動向

8.2.2 市場予測

8.3 呼吸器疾患

8.3.1 市場動向

8.3.2 市場予測

8.4 腎疾患

8.4.1 市場動向

8.4.2 市場予測

8.5 神経変性疾患

8.5.1 市場動向

8.5.2 市場予測

8.6 遺伝性疾患

8.6.1 市場動向

8.6.2 市場予測

8.7 感染症

8.7.1 市場動向

8.7.2 市場予測

8.8 その他

8.8.1 市場動向

8.8.2 市場予測

9 地域別市場規模

9.1 北米

9.1.1 米国

9.1.1.1 市場動向

9.1.1.2 市場予測

9.1.2 カナダ

9.1.2.1 市場動向

9.1.2.2 市場予測

9.2 アジア太平洋地域

9.2.1 中国

9.2.1.1 市場動向

9.2.1.2 市場予測

9.2.2 日本

9.2.2.1 市場動向

9.2.2.2 市場予測

9.2.3 インド

9.2.3.1 市場動向

9.2.3.2 市場予測

9.2.4 韓国

9.2.4.1 市場動向

9.2.4.2 市場予測

9.2.5 オーストラリア

9.2.5.1 市場動向

9.2.5.2 市場予測

9.2.6 インドネシア

9.2.6.1 市場動向

9.2.6.2 市場予測

9.2.7 その他

9.2.7.1 市場動向

9.2.7.2 市場予測

9.3 欧州

9.3.1 ドイツ

9.3.1.1 市場動向

9.3.1.2 市場予測

9.3.2 フランス

9.3.2.1 市場動向

9.3.2.2 市場予測

9.3.3 英国

9.3.3.1 市場動向

9.3.3.2 市場予測

9.3.4 イタリア

9.3.4.1 市場動向

9.3.4.2 市場予測

9.3.5 スペイン

9.3.5.1 市場動向

9.3.5.2 市場予測

9.3.6 ロシア

9.3.6.1 市場動向

9.3.6.2 市場予測

9.3.7 その他

9.3.7.1 市場動向

9.3.7.2 市場予測

9.4 ラテンアメリカ

9.4.1 ブラジル

9.4.1.1 市場動向

9.4.1.2 市場予測

9.4.2 メキシコ

9.4.2.1 市場動向

9.4.2.2 市場予測

9.4.3 その他

9.4.3.1 市場動向

9.4.3.2 市場予測

9.5 中東およびアフリカ

9.5.1 市場動向

9.5.2 国別市場内訳

9.5.3 市場予測

…

【お問い合わせ・ご購入サイト】

資料コード:SR112025A6549