市場規模

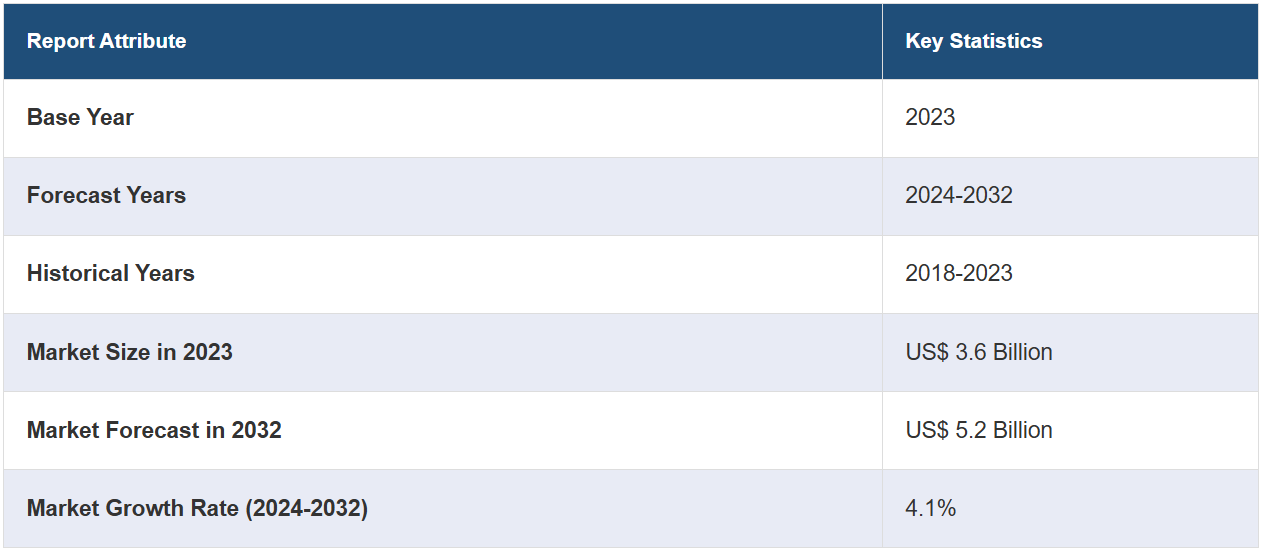

世界の整形外科軟部組織修復市場の規模は、2023年に36億米ドルに達しました。IMARC Groupは、2032年までに市場規模が52億米ドルに達し、2024年から2032年の年間平均成長率(CAGR)は4.1%になると予測しています。高齢者人口の増加、医療分野における継続的な技術進歩、スポーツ活動への参加率の増加などは、市場成長を促進する主な要因の一部です。

整形外科軟部組織修復市場分析:

主な市場推進要因:プロスポーツへの個人の参加が増えていることで、スポーツ関連の負傷リスクが大幅に増加しており、それがまた整形外科軟部組織修復市場の需要を促進しています。さらに、整形外科の靭帯断裂が原因で生じる複雑な神経筋の痛みの管理に有効な、血小板濃厚液などの新しい治療法の導入が、業界の成長を促進しています。

主要な市場動向:バイオプリンティング、生物学的メッシュ、バイオファブリケーションなどの先進技術の浸透が、整形外科軟部組織修復市場の需要を拡大すると予測されています。さらに、広範な研究開発(R&D)活動、新しい機器や治療法の革新、および一人当たりの医療支出の増加も、市場成長に寄与しています。

競合状況:整形外科軟部組織修復市場における主要企業の一部には、Arthrex Inc.、Becton Dickinson and Company、Boston Scientific Corporation、CONMED Corporation、Integra LifeSciences、Johnson & Johnson、LifeNet Health、MTF Biologics、Smith & Nephew plc、Stryker Corporation、Tissue Regenix Group plc、Zimmer Biometなどがあります。

地理的傾向:整形外科軟部組織修復市場では、北米と欧州の市場が大きなシェアを占めています。高齢者人口の増加、スポーツ関連の負傷の多発、高度な医療インフラ、充実した償還制度など、さまざまな要因がこれらの地域の市場成長に寄与しています。さらに、アジア太平洋地域では、医療インフラの改善、可処分所得の増加、高度な治療オプションに対する認識の高まりが市場拡大を推進しています。

課題と機会:軟組織処置のコスト抑制、規制上のハードル、技術の複雑さ、主要企業間の激しい競争は、市場が直面している主な課題の一部です。しかし、現在進行中の研究開発努力は、軟組織修復のための革新的な技術や生体材料の開発につながり、処置結果や患者の回復時間の改善をもたらし、それによって業界の需要が高まっています。

整形外科軟部組織修復市場の動向:

整形外科的損傷の発生率上昇

整形外科的損傷の発生率上昇が、整形外科軟部組織修復市場を大きく牽引しています。運動やスポーツへの参加率上昇が、整形外科的損傷の発生率上昇につながっています。全米アスレティックトレーナー協会によると、2022年には米国で約3,000万人の子供たちが組織的なスポーツに参加していました。この数字は、青少年スポーツリーグの人気が高まるにつれ、時とともに上昇しています。これによりスポーツによる負傷の数はさらに増加しています。例えば、米国疾病対策センター(CDC)が発表した記事によると、米国では毎年350万件以上のスポーツ関連の負傷が発生しています。これに加え、2022年にカナダで実施された調査では、カナダの高校におけるコンタクトスポーツ参加者の負傷率がかなり高いことが明らかになりました。また、この調査では、ラグビーでは100人あたり年間12.7人、アイスホッケーでは100人あたり年間33.1人というように、ケガの発生率に違いがあることも判明しました。 頭部のケガの発生率は33.3%、手首や手のケガは16.0%、肩のケガは12.8%、膝のケガは12.0%でした。 これには軽度のケガも重大なケガも含まれています。人々がより活発に身体を動かしたりスポーツをするようになると、軟部組織の損傷を受ける可能性が高くなります。こうした損傷は靭帯断裂から腱断裂まで多岐にわたり、修復には外科的介入が必要となります。これ以外にも、人口の高齢化と、変形性関節症などの慢性疾患の増加が相まって、軟部組織の修復を含む整形外科的介入の需要が高まっています。例えば、クリーブランド・クリニックが発表した記事によると、55歳以上の成人の80%以上が変形性関節症を患っているとのことです。さらに、整形外科の健康の重要性に対する認識の高まりと医療知識の進歩により、整形外科の怪我の治療を求める人が増え、軟組織修復処置の需要が高まっています。これらの要因が整形外科の軟組織市場の収益を押し上げています。

高齢者人口と肥満率の増加

高齢者人口と慢性疾患の発生率の増加は、軟組織修復市場を大きく牽引しています。例えば、世界保健機関(WHO)によると、2030年までに世界の人口の6人に1人が60歳以上になる見込みです。この時点で、60歳以上の人口の割合は、2020年の10億人から14億人に増加する見込みです。2050年には、60歳以上の人口は世界全体で2倍(21億人)に増加すると予測されています。80歳以上の人口は、2020年から2050年の間に3倍に増加し、4億2600万人に達すると予測されています。肥満率の大幅な上昇は、糖尿病や心血管疾患、腎臓関連疾患などの慢性疾患の発生率増加につながっています。例えば、世界保健機関(WHO)が2023年に発表した報告書によると、2014年には18歳以上の成人の8.5%が糖尿病を患っていました。2019年には、糖尿病が直接的な原因で150万人が死亡しており、その48%は70歳以前に発生しています。糖尿病が原因で腎疾患による死亡は46万人に上り、高血糖が原因で心血管疾患による死亡は約20%を占めています。2000年から2019年の間に、年齢調整糖尿病死亡率は3%増加しました。低・中所得国では糖尿病関連の死亡率が13%増加しています。さらに、米国整形外科学会が発表した記事によると、肥満は軟部組織損傷や変形性関節症(関節の退行性摩耗および損傷状態)と関連していることがほとんどです。肥満は、股関節や膝関節の変形性関節症に大きな影響を与えます。体重1ポンドにつき、膝関節には4~6ポンドの圧力がかかります。肥満の人は、肥満でない人に比べて、膝関節置換術が必要になる可能性が20倍も高くなります。これらの要因が、整形外科軟部組織修復市場のシェア拡大にさらに貢献しています。

技術の進歩

技術革新は、整形外科軟部組織修復市場の成長を促進する上で重要な役割を果たしています。 こうした技術革新は、より効果的で侵襲性の低い治療法の開発に貢献し、患者の治療結果の改善と回復時間の短縮につながっています。 さらに、技術革新は関節鏡や腹腔鏡などの低侵襲手術技術の開発につながり、従来の開腹手術と比較して、周囲組織への外傷を軽減し、傷跡を最小限に抑え、回復時間を短縮しています。例えば、2023年7月には、世界的な医療技術企業であるスミス・アンド・ネフューが、インドでバイオ誘導性インプラント「REGENETEN」を発売しました。この「REGENETEN」インプラントは、外科医が腱板手術にアプローチする方法を変え、発売以来、世界中で10万件以上の手術が行われています。コラーゲンをベースとする REGENETEN 生体誘導性インプラントは、身体の自然治癒反応を刺激し、新しい腱のような組織の成長を促して現在の腱を自然に強化し、病気の進行を変化させることを可能にしました。 切手のサイズほどのこのインプラントは、肩腱板腱損傷の部位に小さな切開部から関節鏡視下に挿入されます。 これ以外にも、主要な企業によるさまざまな開発が組織修復の需要を高めています。例えば、2021年8月には、整形外科インプラント会社がFDA認可済みのDRPX手首骨折プレートを発売しました。このプレートは、タイプIIの陽極酸化チタンと、軟部組織の圧迫を軽減する薄型のプレートとネジの設計が特徴です。これらの要因は、整形外科軟部組織修復市場予測に好影響を与えています。

整形外科軟部組織修復業界の区分:

IMARCグループは、世界の整形外科軟部組織修復市場レポートの各セグメントにおける主要な傾向の分析を提供しており、2024年から2032年までの世界、地域、国レベルでの予測も行っています。当社のレポートでは、処置、損傷部位、エンドユーザーに基づいて市場を分類しています。

処置別内訳:

十字靭帯修復

回旋筋腱板修復

外側上顆炎

アキレス腱症修復

骨盤臓器脱

臀筋腱修復

股関節鏡視

上腕二頭筋腱修復

その他

本レポートでは、処置別に市場を詳細に分類・分析しています。これには、十字靭帯修復、回旋筋腱板修復、上腕骨外側上顆炎、アキレス腱症修復、骨盤臓器脱出症、殿筋腱修復、股関節鏡視下手術、上腕二頭筋腱移行術、その他が含まれます。

整形外科軟部組織修復市場の見通しによると、十字靭帯修復術は、スポーツ中の怪我でよく起こる膝の前十字靭帯(ACL)断裂の再建によく行われるものです。スポーツ関連の怪我の多発により、この処置に対する需要は安定しています。一方、回旋筋腱板修復術は、肩関節を安定させる筋肉と腱のグループです。腱板断裂は、特に高齢者やオーバーヘッドのスポーツを行うアスリートの間でよく見られます。人口の高齢化とスポーツの継続的な人気により、腱板修復術の需要は依然として安定しています。また、一般的にテニス肘として知られる外側上顆炎は、肘の外側で前腕の筋肉を繋ぐ腱の炎症です。治療法には、安静、理学療法、副腎皮質ステロイド注射などの保存的療法が含まれますが、場合によっては外科的介入が必要になることもあります。

損傷部位別内訳:

膝

肩

臀部

小関節

損傷部位別の詳細な内訳と分析も、本レポートで提供されています。これには、膝、肩、臀部、小関節が含まれます。

整形外科軟部組織修復市場の見通しによると、膝、肩、股関節、および小関節の軟部組織修復処置に対する需要は、傷害の発生率、人口動態の傾向、外科的技術の進歩、患者の好みの変化など、いくつかの要因によって異なる可能性があります。特にサッカー、バスケットボール、アメリカンフットボールなどの衝撃の大きいスポーツに参加する若いアスリートの間で、膝前十字靭帯断裂の発生率が著しく増加しています。この増加の要因としては、スポーツへの参加率の増加、年間を通じたトレーニング、運動強度の増加などが考えられます。さらに、特に40歳以上の人々において、肩の回旋筋腱板損傷が増加しています。これは、人口の高齢化、高齢者のスポーツへの参加率の増加、職業上の要求などが原因である可能性があります。

エンドユーザー別:

病院

外来センター

整形外科クリニック

このレポートでは、エンドユーザー別の市場の詳細な内訳と分析を提供しています。これには、病院、外来センター、整形外科クリニックが含まれます。

病院では、外傷性靭帯断裂、腱断裂、重度関節脱臼など、緊急処置を必要とする急性軟部組織損傷を扱うことが多い。病院で行われる軟部組織修復処置には、複雑な手術や再手術が含まれる場合がある。回復期間が長期にわたる、あるいはリスクが高い特定の軟部組織修復処置では、一晩の入院や術後の経過観察が必要となる場合があるが、病院ではそのような患者にも対応できる。さらに、半月板損傷に対する関節鏡視下手術や腱板修復術など、入院を必要としない選択的な軟部組織修復処置を行う施設として、ASCはますます人気が高まっています。 これとは別に、整形外科クリニックは、軟部組織修復処置を含む筋骨格系の疾患や手術に専ら重点を置いています。 専門的な整形外科治療を求める患者は、総合的な評価、治療計画、術後のリハビリテーションのために、これらのクリニックを好むかもしれません。

地域別内訳:

北米

米国

カナダ

アジア太平洋地域

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

ヨーロッパ

ドイツ

フランス

英国

イタリア

スペイン

ロシア

その他

中南米

ブラジル

メキシコ

その他

中東およびアフリカ

また、この市場調査レポートでは、北米(米国、カナダ)、欧州(ドイツ、フランス、英国、イタリア、スペイン、ロシアなど)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、インドネシアなど)、中南米(ブラジル、メキシコなど)、中東およびアフリカといったすべての主要地域市場の包括的な分析も行っています。

整形外科軟部組織市場の統計によると、米国とカナダを含む北米地域は、医療制度が確立されており、医療費支出も高い水準にあります。高齢者人口の増加、スポーツ参加者の増加、医療技術の進歩といった要因が、整形外科軟部組織修復処置の需要を後押ししています。さらに、ヨーロッパでは、ドイツ、フランス、英国などの国々が高度な医療インフラと整形外科処置に対する高い需要を有しています。さらに、アジア太平洋地域では、都市化、人口の高齢化、医療費の増加により、整形外科軟部組織修復市場が急速に拡大しています。政府による医療改革や医療インフラへの投資が、市場の成長をさらに後押ししています。

競合状況

業界の競合状況も、主要企業のプロファイルとともに調査されています。

Arthrex Inc.

Becton Dickinson and Company

Boston Scientific Corporation

CONMED Corporation

Integra LifeSciences

Johnson & Johnson

LifeNet Health

MTF Biologics

Smith & Nephew plc

Stryker Corporation

Tissue Regenix Group plc

Zimmer Biomet

(これは主要企業の一部のリストであり、完全なリストは報告書に記載されています。)

整形外科軟部組織修復市場の最新動向:

2024年6月:医療技術企業であるストライカー社が軟組織固定製品プロバイダーであるArtelonを買収した。この合意は、スポーツ医学分野におけるストライカー社の製品ラインナップの強化を目的としたものである。

2024年5月:エモリー大学にサブサイトを持つ、病院特別外科の再生医療センターが、濃縮骨髄吸引液の使用が患者のより効果的な治癒に役立つかどうかを調査する試験を実施した。

2024年5月:パームビーチ整形外科研究所は、整形外科認定専門医がバイオ複合アンカー付きX-Twist固定システムを使用して初めての手術を行い、整形外科手術に多大な貢献をしたと発表した。このプロセスには、単列または二列の修復から、結節のない構造や結節のある構造まで、軟組織や骨の修復のための高度な処置が含まれる。

【目次】

1 序文

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次ソース

2.3.2 二次ソース

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 イントロダクション

4.1 概要

4.2 主な業界動向

5 世界の整形外科軟部組織修復市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19 の影響

5.4 市場予測

6 手技別の市場内訳

6.1 前十字靭帯修復

6.1.1 市場動向

6.1.2 市場予測

6.2 腱板修復

6.2.1 市場動向

6.2.2 市場予測

6.3 外側上顆炎

6.3.1 市場動向

6.3.2 市場予測

6.4 アキレス腱症修復

6.4.1 市場動向

6.4.2 市場予測

6.5 骨盤臓器脱

6.5.1 市場動向

6.5.2 市場予測

6.6 臀筋腱修復

6.6.1 市場動向

6.6.2 市場予測

6.7 股関節鏡視下手術

6.7.1 市場動向

6.7.2 市場予測

6.8 上腕二頭筋腱移行術

6.8.1 市場動向

6.8.2 市場予測

6.9 その他

6.9.1 市場動向

6.9.2 市場予測

7 損傷部位別市場

7.1 膝

7.1.1 市場動向

7.1.2 市場予測

7.2 肩

7.2.1 市場動向

7.2.2 市場予測

7.3 臀部

7.3.1 市場動向

7.3.2 市場予測

7.4 小関節

7.4.1 市場動向

7.4.2 市場予測

8 エンドユーザー別市場

8.1 病院

8.1.1 市場動向

8.1.2 市場予測

8.2 外来センター

8.2.1 市場動向

8.2.2 市場予測

8.3 整形外科クリニック

8.3.1 市場動向

8.3.2 市場予測

9 地域別市場

9.1 北米

9.1.1 米国

9.1.1.1 市場動向

9.1.1.2 市場予測

9.1.2 カナダ

9.1.2.1 市場動向

9.1.2.2 市場予測

9.2 アジア太平洋地域

9.2.1 中国

9.2.1.1 市場動向

9.2.1.2 市場予測

9.2.2 日本

9.2.2.1 市場動向

9.2.2.2 市場予測

9.2.3 インド

9.2.3.1 市場動向

9.2.3.2 市場予測

9.2.4 韓国

9.2.4.1 市場動向

9.2.4.2 市場予測

9.2.5 オーストラリア

9.2.5.1 市場動向

9.2.5.2 市場予測

9.2.6 インドネシア

9.2.6.1 市場動向

9.2.6.2 市場予測

9.2.7 その他

9.2.7.1 市場動向

9.2.7.2 市場予測

9.3 欧州

9.3.1 ドイツ

9.3.1.1 市場動向

9.3.1.2 市場予測

9.3.2 フランス

9.3.2.1 市場動向

9.3.2.2 市場予測

9.3.3 イギリス

9.3.3.1 市場動向

9.3.3.2 市場予測

9.3.4 イタリア

9.3.4.1 市場動向

9.3.4.2 市場予測

9.3.5 スペイン

9.3.5.1 市場動向

9.3.5.2 市場予測

9.3.6 ロシア

9.3.6.1 市場動向

9.3.6.2 市場予測

9.3.7 その他

9.3.7.1 市場動向

9.3.7.2 市場予測

9.4 ラテンアメリカ

9.4.1 ブラジル

9.4.1.1 市場動向

9.4.1.2 市場予測

9.4.2 メキシコ

9.4.2.1 市場動向

9.4.2.2 市場予測

9.4.3 その他

9.4.3.1 市場動向

9.4.3.2 市場予測

9.5 中東およびアフリカ

9.5.1 市場動向

9.5.2 国別の市場内訳

9.5.3 市場予測

…

【お問い合わせ・ご購入サイト】

資料コード:SR112025A5807