市場規模

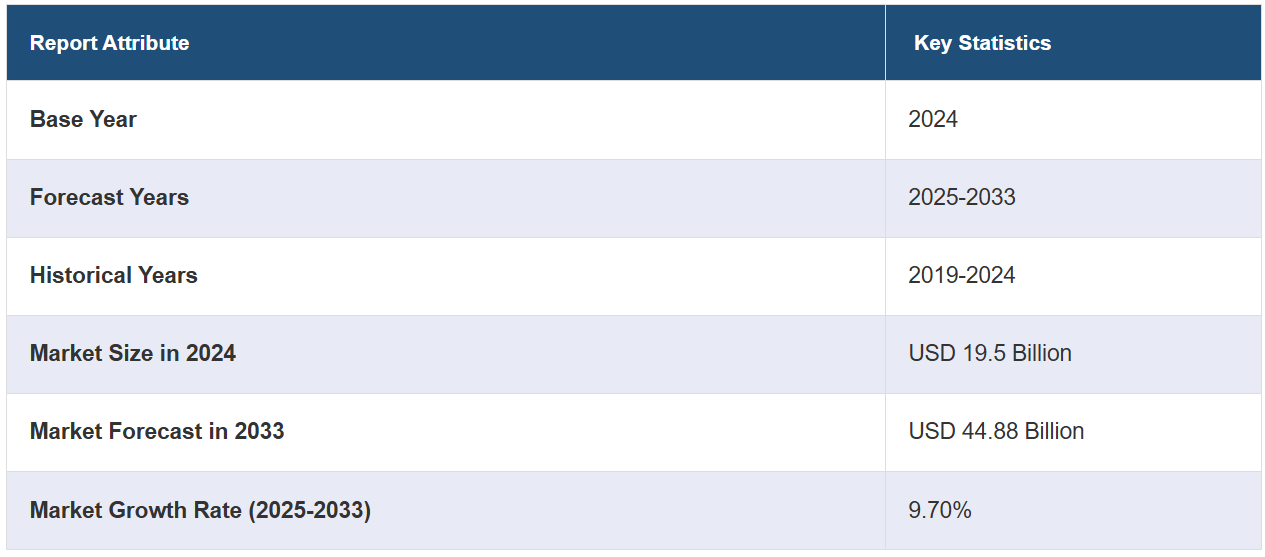

世界の遺伝子検査市場規模は、2024年には195億米ドルと評価されています。今後、IMARC Groupは、市場が2033年までに448.8億米ドルに達すると推定しており、2025年から2033年の年平均成長率(CAGR)は9.70%と予測しています。北米は現在、市場を支配しており、2024年には45.6%以上の市場シェアを占めています。北米市場は主に、技術の進歩、個別化医療に対する需要の高まり、遺伝性疾患の増加、政府による支援策の導入、倫理的、法的、社会的配慮の重要性が高まっていることによって牽引されています。

現在、一般の人々の間でさまざまな遺伝性疾患の発生率が上昇しています。嚢胞性線維症、鎌状赤血球貧血症、ハンチントン病などの遺伝的要素が強い疾患は、研究および臨床応用においてより注目されるようになってきています。また、がんや心臓血管疾患などの慢性疾患の発生率が増加しており、これらはしばしば遺伝的素因と関連しているため、遺伝子検査による早期診断の必要性がいっそう強調されています。このような疾患を早期に発見できれば、患者の予後を大幅に改善できるため、遺伝子検査は予防医療に欠かせないツールとなっています。 ゲノム研究の進歩により、個人の遺伝子プロファイルに基づいた個別化治療が可能になり、副作用の少ないより効果的な治療につながっています。 医師や医療従事者は、がん治療、希少疾患の管理、さらには慢性疾患の介入の決定を導くために、遺伝子検査をますます採用するようになっています。

米国は、精密医療の進歩により、遺伝子検査市場において重要な地域として浮上しました。医療提供者は、特に腫瘍学、心臓学、希少疾患において、医療上の意思決定の指針として遺伝子検査にますます依存するようになっています。遺伝子変異や変異を特定することで、これらの検査は臨床医が疾患リスクを予測し、疾患の進行を判断し、個々人に合わせた治療を行うことを支援します。遺伝子検査は、米国における生殖医療の重要な要素となっています。遺伝子疾患のキャリアのスクリーニングや非侵襲的出生前検査(NIPT)は、子供に遺伝子疾患が遺伝するリスクを分析したいと考える妊娠中の両親の間でますます一般的になっています。特にNIPTは、血液検査でダウン症候群のような染色体異常を検出できることから、広く普及しています。この技術により、リスクの高い羊水穿刺のような侵襲的な処置の必要性が減少しました。不妊治療クリニックや産科での遺伝子検査の利用が拡大していることは、家族計画や出生前ケアにゲノム学を統合するより広範な傾向を反映しています。IMARCグループの予測によると、米国の遺伝子検査市場は2033年までに144億米ドルに達すると見込まれています。

遺伝子検査市場の動向:

遺伝子検査技術の進歩

遺伝子検査技術の進歩は、遺伝子検査市場の成長を促進する上で重要な役割を果たしています。こうした技術革新により、より正確で効率的、かつ費用対効果の高い遺伝子解析方法が実現し、腫瘍学、薬理ゲノミクス、予測検査などの分野へと検査の範囲が拡大し、市場の成長をさらに後押ししています。次世代シーケンシング(NGS)などの高度なシーケンス技術により、遺伝性疾患に関する詳細な洞察が得られ、早期発見と個別化治療計画が可能になります。例えば、1914人の女性を対象とした研究では、cfDNA検査は標準的なスクリーニングと比較して、21トリソミーおよび18トリソミーの偽陽性を大幅に減少させることが明らかになりました。さらに、プロセスが簡素化されたことで、さまざまな医療現場での遺伝子検査の採用が増加し、遺伝子検査市場の需要を促進しています。

個別化医療に対する意識と需要の高まり

個別化医療に対する認識と需要の高まりは、遺伝子検査市場の見通しを形作る上で重要な役割を果たしています。 治療を個別化するために遺伝子情報を利用する個別化医療は、遺伝子検査の需要を促進しています。 この需要は、遺伝子検査が治療方針の決定を導き、子孫の遺伝性疾患リスクを評価する腫瘍学や生殖医療などの分野で特に顕著です。例えば、ある調査によると、回答率36%のアンケート調査で、312人の回答者のうち83%が消費者向け直接販売の遺伝子検査についてほとんど関心がなく、14%が結果の解釈について関心があり、50%以上が遺伝カウンセラーや臨床環境での遺伝子検査の役割を支持しており、70%がプライバシー、匿名性、アクセスに関する懸念を持つ患者に対しては考慮する余地があると考えていたことが明らかになりました。さらに、健康状態に対する遺伝的素因を理解することへの関心の高まりが、市場の成長をさらに後押ししています。

遺伝性疾患および慢性疾患の増加

世界的に遺伝性疾患および慢性疾患が増加しているため、遺伝子検査市場の統計はさらに上昇しています。遺伝子検査は、鎌状赤血球貧血症、嚢胞性線維症、ハンチントン病などのさまざまな疾患の早期発見、診断、管理に重要な役割を果たします。さらに、がん、心血管疾患、糖尿病などの慢性疾患の発生率が増加しているため、これらの疾患の素因となる遺伝子変異を特定するための検査の必要性が高まっています。世界保健機関(WHO)の報告によると、がん、心臓血管疾患、糖尿病などの非感染性疾患(NCD)が毎年世界の死亡原因の73%を占めているとのことです。遺伝子検査は、こうした疾患のリスクを抱える個人の特定に役立ちます。検査による早期発見は患者の予後を改善し、市場をさらに後押しします。遺伝子検査市場は相当な規模であり、米国やその他の先進国では遺伝子検査の件数が毎年大幅に増加しています。妊娠中の遺伝子検査もますます普及しており、胎児の健康状態や遺伝的状態に関する貴重な洞察を提供しています。

遺伝子検査業界のセグメント化:

IMARC Groupは、世界の遺伝子検査市場の各セグメントにおける主要なトレンドの分析を提供しており、2025年から2033年までの世界、地域、国レベルでの予測も行っています。市場は種類、技術、用途に基づいて分類されています。

タイプ別分析:

予測的および前兆的検査

保因者検査

出生前および新生児検査

診断検査

薬理ゲノム検査

その他

診断検査は、症状のある人における特定の遺伝性疾患を明らかにしたり、確認したりするために用いられます。この分野は、適切な治療と数多くの遺伝性疾患の管理に必要な精密な診断に貢献しているため、増加傾向にあります。まれな遺伝性疾患から一般的な疾患まで、幅広い分野で利用されているという事実が、医療分野におけるこの問題への注目を集めています。診断検査による正確な診断は、最も効果的な治療戦略を決定するために極めて重要です。多くの疾患では、根本的な問題の正確な特定に基づく特定の治療法が必要となります。例えば、感染症では、培養やポリメラーゼ連鎖反応(PCR)検査などの診断検査によって原因となる病原体を特定し、標的とする抗生物質や抗ウイルス薬の処方を可能にします。Journal of Molecular Diagnostics誌に掲載された調査によると、遺伝性がんに対する遺伝子診断検査を統合した医療従事者の割合は、2014年の19.8%から2018年には38.4%へと確実に増加していることが明らかになりました。

技術別分析:

細胞遺伝学的検査および染色体分析

生化学的検査

分子検査

DNAシークエンシング

その他

分子検査(DNAシークエンシングなど)は、2024年には市場シェア45.2%を占め、市場をリードしています。分子検査の対象には、PCR、NGS、その他のフィルターを用いたDNA関連分析用語が含まれます。これは、疾患を引き起こす遺伝子変異の検出から、標的治療を目的としたがん遺伝学の探究、さまざまな症状に対する遺伝的素因の解明まで、多くの分野に応用できるため、非常に実用的です。分子検査の精度の高さと独自性により、遺伝子診断、個別化医療、研究の分野は分子科学の主要分野として確立され、この分野で主導的な地位を占めています。2021年の研究では、さまざまなCOVID-19分子検査を評価し、偽陰性を最小限に抑える感度95.9%という高い感度と、偽陽性を低減する特異度97.2%という結果が明らかになりました。

用途別分析:

癌診断

遺伝病診断

心血管疾患診断

その他

遺伝病診断は2024年には市場シェアの40.5%を占め、市場をリードしています。遺伝子検査は現在、単一遺伝子および多遺伝子因子の両方に影響を受ける多数の疾患の診断に利用されています。遺伝病診断は、疾患の早期発見と迅速な介入に不可欠であり、最終的に病状の管理に役立ちます。これは、治療だけでなく家族計画においても遺伝性疾患の正確な診断が重要であるという、医学分野における根深い重要性に起因しています。2012年から2022年の間、米国は主に臨床診断のための遺伝子検査の拡大を主導し、世界的な遺伝子検査の包括的な理解に向けた義務報告と国際協力の必要性を浮き彫りにしました。がん診断に遺伝子解析を用いることは、がんの発生の原因となる遺伝子変異や変化を見つけ出すことを意味します。この部分は、腫瘍の早期発見、診断、およびさまざまなカテゴリーのがんの制御に非常に重要です。さらに、心血管疾患の遺伝子診断では、これらの遺伝子変異を特定し、先天性心疾患、さまざまな心筋症、不整脈などの心臓関連の欠陥のリスクが高まっていることを確認します。

地域別分析:

北米

米国

カナダ

アジア太平洋地域

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

ヨーロッパ

ドイツ

フランス

英国

イタリア

スペイン

ロシア

その他

中南米

ブラジル

メキシコ

その他

中東およびアフリカ

2024年には、北米が45.6%の最大市場シェアを占めました。北米は、最高水準の医療インフラ、医療分野への多額の支出、およびトップ企業や研究機関の存在によって牽引されています。この地域は、個別化医療分野における強力な民間投資、政府による遺伝子研究への大規模な投資、および連邦政府による有利な政策決定によって牽引されています。また、患者数の増加と、検査サービスを利用しようとする知識豊富な人口の増加により、遺伝性疾患や慢性疾患も、この企業の市場における主導的地位をさらに強化しています。さらに、企業は一般の人々にも遺伝子検査を非常に利用しやすくしており、人々はオンラインで検査キットを購入し、自宅で検査を行うことができます。これらの検査で得られる洞察は、先祖の情報から健康リスクの評価まで多岐にわたり、幅広い関心を呼んでいます。この分野は、効果的なマーケティング戦略、認知度の向上、健康に関する意思決定における自己強化の需要の高まりから、特に恩恵を受けています。2024年、細胞ベースの技術、精密診断、細胞療法の分野をリードする企業であるAvalon GloboCare Corp.は、Laboratory Services MSO, LLC(以下「LSM」)が、オピオイド中毒の素因を調べるための消費者向け(D2C)非侵襲的DNA検査キットを導入したと発表しました。これらのキットは、自宅で簡単にサンプルを採取できるものとして米国で販売されています。

遺伝子検査地域別要点:

米国遺伝子検査市場分析

米国は北米市場の82.00%を占めています。米国の遺伝子検査市場は、複数の要因が組み合わさって牽引されています。主な要因のひとつは、結核、HIV、インフルエンザなどの感染症の蔓延率が上昇していることで、効果的な検出および治療ソリューションへの需要が高まっています。確立された医療インフラと政府による研究助成金も、この需要をさらに後押しし、市場拡大に有利な環境を作り出しています。さらに、米国最大の保険会社であるユナイテッドヘルスケアが2019年10月以降、2700万人以上の遺伝子検査を保険適用対象とすることを決定したことにより、他の保険会社も追随することが予想され、市場へのアクセスが向上する見込みです。こうした好ましい償還傾向は、最適な治療法を見つけるのに費やす時間の短縮、効果のない薬剤のコスト削減につながり、遺伝子検査市場全体の成長に貢献しています。さらに、米国疾病対策センター(CDC)によると、米国の医療制度に年間3200億ドルもの費用をかけている心血管疾患などの慢性疾患の経済的負担は、早期診断と予防医療への一層の重点化を促し、市場の拡大をさらに加速させています。

アジア太平洋地域の遺伝子検査市場分析

アジア太平洋地域の遺伝子検査市場は、遺伝子検査が慢性疾患や遺伝性疾患のリスクを特定するのに役立つことから、公衆衛生上の課題への取り組みにおける遺伝子検査の役割に対する認識が高まっていること、および予防医療の進歩といった要因が組み合わさって成長しています。急速な都市化と医療インフラの改善により、手頃な価格の遺伝子検査へのアクセスが拡大しています。また、Bainの調査によると、アジア太平洋地域の医療費は2030年までに世界の医療費の20%を超えると予想されており、特にジェネレーションZの58%がより良い健康状態を得るために投資する意思を示していることから、個別化医療に対する需要の高まりが浮き彫りになっています。官民パートナーシップや文化的に適合した啓発キャンペーンも、この地域におけるイノベーションの加速、偏見の低減、遺伝子医療サービスの受容を促進する上で重要な役割を果たしています。

ヨーロッパの遺伝子検査市場分析

ヨーロッパにおける遺伝子検査の採用は、特に個別化医療との統合による患者ケアの進歩によって促進されています。また、遺伝子に関する知見は、神経変性疾患や自己免疫疾患などの症状に対する標的療法の開発を推進し、精密治療の改善にもつながっています。腫瘍学においては、遺伝子検査により、個別化がん治療を促進する変異が特定され、その結果、より正確な予後診断が可能になっています。欧州連合(EU)によると、2021年にはEUの病院から約590万人のがん患者が退院しており、人口10万人あたり2,584人の退院者を出しているオーストリアがトップとなっています。これとは別に、遺伝子検査の進歩も、個々のゲノムプロファイルに合わせた介入により、がん治療を強化し、より良い治療とより良い結果を確実にしています。さらに、遺伝カウンセリングサービスの利用しやすさの向上も、遺伝性の健康問題を抱える個人を支援しています。このように、医療提供者、政府、研究機関間の協力体制により、標準化されたプロトコルが促進され、遺伝子検査の質と精度が確保されています。これらの要因が総合的に作用し、欧州の遺伝子検査市場の成長を促進しています。

ラテンアメリカ遺伝子検査市場分析

ラテンアメリカにおける遺伝子検査へのアクセスが増加していることは、主に医療提供と結果における格差の是正により、同地域の遺伝子検査市場を大きく牽引しています。また、2010年から2019年の間、同地域の医療支出は年率4.9%で成長していますが、OECD平均を下回っています。このようなデータは、公衆衛生プログラムを強化する費用対効果の高いソリューションとして浮上している遺伝子検査の有望な市場を示しています。遺伝子疾患の早期発見を可能にする遺伝子検査は、積極的な管理を可能にし、生存率の改善とより良い健康状態につながります。さらに、新生児スクリーニングプログラムにおける遺伝子サービスの拡大は、治療可能な状態から生涯にわたる合併症を予防し、結果として地域における健康の公平性を高めています。このように、遺伝子検査に対する認識の高まりと手頃な価格の実現は、遺伝子検査の普及を促進し、個人が遺伝子に関する健康を管理し、全体的な健康リテラシーを高めることを可能にしています。

中東およびアフリカの遺伝子検査市場分析

MENA地域における遺伝子検査市場の拡大は、遺伝性の疾患に対する早期診断と治療の採用により、医療分野が大幅に改善されることと関連しています。この技術は、特定のコミュニティでより多く見られる遺伝的変異を特定する、人口特有の研究において重要な役割を果たしています。さらに、25~60%という高い近交係数、および常染色体劣性症候群、血色素異常症、ダウン症候群などの遺伝性疾患がこの地域でより多く見られることから、市場はさらにこの地域で成長しています。また、遺伝子検査によってサポートされる出生前検査は、これらの遺伝性疾患の発生率を低減することで、母体と胎児の健康状態を改善しています。

競合状況

市場の主要企業は、市場シェアの強化という基本目標を達成するために、さまざまな戦略を採用しています。これには、特に次世代シーケンシング(NGS)とCRISPRの方向性における遺伝子検査技術の革新と進化に向けた研究開発への多額の投資が含まれます。また、他のバイオテクノロジー企業、学術機関、医療サービス提供者との提携や協力関係の構築にも取り組んでおり、それによりサービスポートフォリオや地理的範囲の拡大を目指しています。これに加えて、メーカーは規制当局から新しい機器の承認を得るために、規制に準拠し、患者の安全性を保証するための努力をしています。さらに、パーソナライズされたヘルスケアや遺伝子に関する健康への人々の高まる需要を活用することを目的として、消費者向け(D2C)サービスが開発されています。2024年、LetsGetCheckedは、患者に重要な情報を提供し、行動を促すことを目的としたmyGeneticScreenの立ち上げを発表しました。このサービスは、パーソナライズされた、またはカスタマイズされた健康レポートや遺伝カウンセリングへのアクセスなど、エンドツーエンドのサポートを提供し、いくつかの遺伝性疾患に対する素因について患者に重要な洞察を提供することを目的としています。

このレポートでは、遺伝子検査市場における競争環境の包括的な分析と、主要な全企業の詳しいプロフィールを提供しています。

23andme Inc.

Ambry Genetics Corporation (Konica Minolta Healthcare Americas Inc.)

Bio-RAD Laboratories Inc.

Cepheid (Danaher Corporation)

Eurofins Scientific

Illumina Inc.

Invitae Corporation

Luminex Corporation (DiaSorin)

Myriad Genetics Inc.

QIAGEN

Quest Diagnostics

Thermo Fisher Scientific

最新ニュースと動向:

2024年3月:Nucleus Genomicsが、全ゲノムシーケンス検査を一般向けに導入。この検査は個人の遺伝的構成全体を分析し、カスタマイズされたヘルスケアソリューションのための詳細な洞察を提供する。

2024年2月:シスメックス株式会社と日立ハイテク株式会社の合弁事業により、キャピラリー電気泳動シーケンサーを使用した高度な遺伝子検査システムの開発が予定されており、未開拓の経済圏における遺伝子検査へのアクセスを向上させ、高まるヘルスケアニーズに対応する。

【目次】

1 序文

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次ソース

2.3.2 二次ソース

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 イントロダクション

4.1 概要

4.2 主要産業動向

5 世界の遺伝子検査市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19 の影響

5.4 市場予測

6 種類別市場内訳

6.1 予測および発症前検査

6.1.1 市場動向

6.1.2 市場予測

6.2 キャリア検査

6.2.1 市場動向

6.2.2 市場予測

6.3 出生前および新生児検査

6.3.1 市場動向

6.3.2 市場予測

6.4 診断検査

6.4.1 市場動向

6.4.2 市場予測

6.5 薬理ゲノム検査

6.5.1 市場動向

6.5.2 市場予測

6.6 その他

6.6.1 市場動向

6.6.2 市場予測

7 技術別市場

7.1 細胞遺伝学的検査および染色体分析

7.1.1 市場動向

7.1.2 市場予測

7.2 生化学的検査

7.2.1 市場動向

7.2.2 市場予測

7.3 分子検査

7.3.1 市場動向

7.3.2 主要セグメント

7.3.2.1 DNAシークエンシング

7.3.2.1 その他

7.3.3 市場予測

8 用途別市場規模

8.1 癌診断

8.1.1 市場動向

8.1.2 市場予測

8.2 遺伝病診断

8.2.1 市場動向

8.2.2 市場予測

8.3 心血管疾患診断

8.3.1 市場動向

8.3.2 市場予測

8.4 その他

8.4.1 市場動向

8.4.2 市場予測

9 地域別市場

9.1 北米

9.1.1 米国

9.1.1.1 市場動向

9.1.1.2 市場予測

9.1.2 カナダ

9.1.2.1 市場動向

9.1.2.2 市場予測

9.2 アジア太平洋地域

9.2.1 中国

9.2.1.1 市場動向

9.2.1.2 市場予測

9.2.2 日本

9.2.2.1 市場動向

9.2.2.2 市場予測

9.2.3 インド

9.2.3.1 市場動向

9.2.3.2 市場予測

9.2.4 韓国

9.2.4.1 市場動向

9.2.4.2 市場予測

9.2.5 オーストラリア

9.2.5.1 市場動向

9.2.5.2 市場予測

9.2.6 インドネシア

9.2.6.1 市場動向

9.2.6.2 市場予測

9.2.7 その他

9.2.7.1 市場動向

9.2.7.2 市場予測

9.3 欧州

9.3.1 ドイツ

9.3.1.1 市場動向

9.3.1.2 市場予測

9.3.2 フランス

9.3.2.1 市場動向

9.3.2.2 市場予測

9.3.3 英国

9.3.3.1 市場動向

9.3.3.2 市場予測

9.3.4 イタリア

9.3.4.1 市場動向

9.3.4.2 市場予測

9.3.5 スペイン

9.3.5.1 市場動向

9.3.5.2 市場予測

9.3.6 ロシア

9.3.6.1 市場動向

9.3.6.2 市場予測

9.3.7 その他

9.3.7.1 市場動向

9.3.7.2 市場予測

9.4 ラテンアメリカ

9.4.1 ブラジル

9.4.1.1 市場動向

9.4.1.2 市場予測

9.4.2 メキシコ

9.4.2.1 市場動向

9.4.2.2 市場予測

9.4.3 その他

9.4.3.1 市場動向

9.4.3.2 市場予測

9.5 中東およびアフリカ

9.5.1 市場動向

9.5.2 国別の市場内訳

9.5.3 市場予測

…

【お問い合わせ・ご購入サイト】

資料コード:SR112025A5788