市場規模

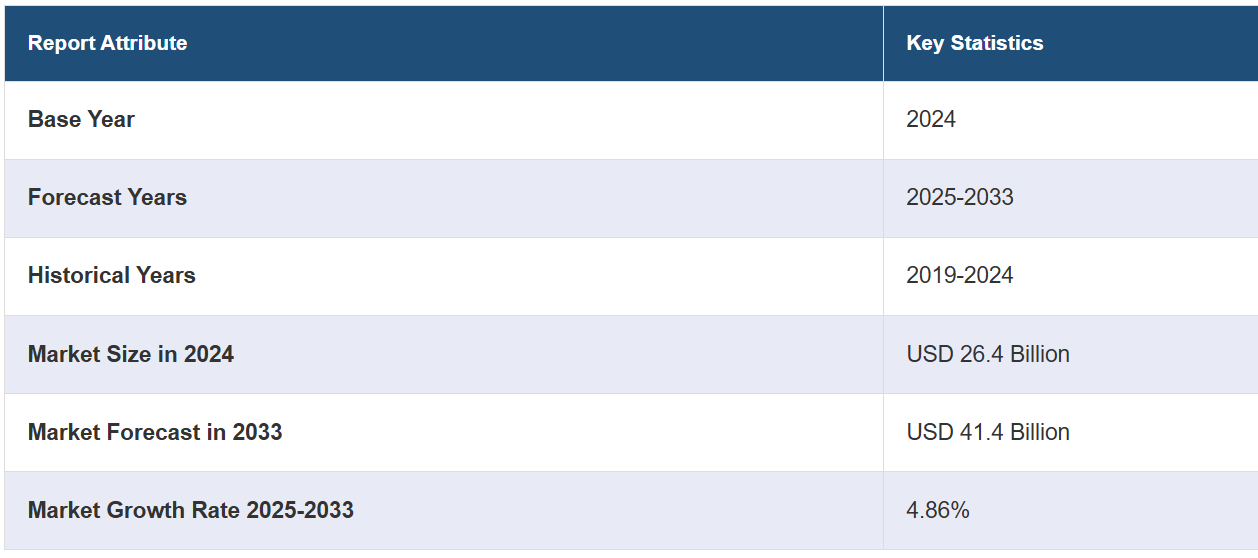

世界の血漿分画製剤市場規模は、2024年には264億米ドルに達した。今後、市場は2033年までに414億米ドルに達する見通しであり、2025年から2033年の間の成長率(CAGR)は4.86%となる見込みです。 慢性疾患の有病率の上昇、技術の進歩、ヘルスケアへの投資の増加は、市場成長の主な要因となっています。

血漿分画製剤市場分析:

主な市場推進要因:感染症、先天性欠損症、稀な血液疾患、免疫疾患、自己免疫疾患の予防、管理、治療に対するニーズの高まりが市場の成長を促進しています。

主な市場動向:各国の主要企業は、製品の有効性と免疫グロブリンG(IgG)の回収率を高めるための血漿生産技術の向上を目指し、研究開発活動に投資しています。これは、市場を後押しする新たなトレンドのひとつです。

競合状況:市場における有力企業には、ADMA Biologics, Bio Products Laboratory Ltd., Boccard, Grifols, S.A., Hemarus Therapeutics Limited, Intas Pharmaceuticals Limited, LFB S.A., Merck Group, Octapharma AG, PlasmaGen BioSciences Pvt. Ltd., SK Plasma Co. Ltd., Virchow Biotech Private Limited.などが含まれる。

地域別傾向:北米は現在、高度な医療インフラ、血漿由来製品に対する高い需要、手頃な価格のウイルス不活化および処理技術の開発により、世界市場を独占しています。

課題と機会:市場拡大の主な障害のひとつは、安定した十分な量の血漿供給を確保することに対する懸念の高まりです。しかし、ドナー募集の取り組みが増加していることから、今後数年間は市場が活性化すると予想されています。

血漿分画製剤市場の動向:

高齢者人口の増加

高齢化が進むにつれ、免疫不全、神経疾患、慢性疾患など、さまざまな健康問題を抱える人が増え、血漿分画製剤の需要が高まっています。例えば、世界保健機関(WHO)が発表した記事によると、2030年までに世界の6人に1人が60歳以上になるとのことです。さらに、2050年には60歳以上の人口は世界全体で約21億人に達する見込みです。 また、米国国立医学図書館によると、インドの高齢者の約21%が少なくとも1つの慢性疾患を患っています。 高血圧と糖尿病は、慢性疾患全体の約68%を占めています。これらの症状の多くを効果的に治療するには、分画から生成された血漿分画製剤が不可欠です。これらの療法は、これらの症例における症状の管理と生活の質の向上に重要な役割を果たします。これらの要因が血漿分画製剤市場のシェア拡大に貢献しています。

希少慢性疾患の有病率

希少慢性疾患の有病率の上昇は、市場の成長を大きく牽引しています。例えば、2022年12月に米国食品医薬品局(FDA)が発表した記事によると、米国では7,000を超える希少疾患に3,000万人以上が苦しんでいます。さらに、多くの希少慢性疾患には、血漿分画製剤療法を含む専門的な治療が必要です。こうした治療は、症状の管理、生活の質の向上、救命措置の提供に不可欠です。例えば、インド投資調査局(Invest India)が発表した記事によると、血漿分画製剤には先天性または免疫不全疾患の治療、外傷による血液量の回復、HIVや肝炎ウイルスなどのウイルス汚染物質の非常に効率的な不活性化など、多くの治療用途があります。これに加えて、新しい血漿由来製品の認可や適応症の拡大も市場の成長を促進し、より多くの患者がこれらの治療を受けられるようになります。例えば、2024年6月には武田薬品工業が、抗体価が極めて低値またはゼロであることを特徴とし、原発性免疫不全症(PID)または続発性免疫不全症(SID)による重篤な感染症を繰り返すリスクが高い、2歳以上の無γグロブリン血症または低γグロブリン血症の患者に対する補充療法として、CUVITRUの使用が厚生労働省により承認されたと発表しました。

精製技術の進歩

精製技術の進歩により、血漿由来製剤の品質、安全性、効率性が大幅に向上しました。最も重要な進歩のひとつは、ウイルスの不活化および除去方法です。溶媒/界面活性剤処理、低温殺菌、ナノろ過などの技術が改良され、血漿製剤中の治療用タンパク質を維持しながら、ウイルスを効果的に除去できるようになりました。これにより、より高い安全性基準が確保され、ウイルス感染のリスクが低減されます。例えば、米国国立医学図書館が発表した記事によると、ヒトアルブミン、凝固因子、免疫グロブリン、酵素阻害剤などの治療用血漿タンパク質は、懸念される血液由来ウイルスを死滅させるために、60℃で10時間殺菌処理されています。さらに、アフィニティークロマトグラフィーやイオン交換クロマトグラフィーなどの最新のクロマトグラフィー技術により、血漿タンパク質をその特性に基づいてより正確に分離することが可能になり、精製プロセスが改善されました。その結果、免疫グロブリン、アルブミン、凝固因子などの治療用タンパク質の純度と収率が向上しました。例えば、2023年11月には、米国に本社を置くライフサイエンス企業であるCytivaが、組み換えタンパク質の精製を合理化し、迅速化するCytiva Protein Select技術を発表しました。自己切断型トレースフリータグと相補的アフィニティークロマトグラフィー樹脂により、あらゆるタンパク質の精製が標準化され、タンパク質特異的アフィニティー結合パートナーの必要性がなくなりました。

グローバルな血漿分画製剤業界のセグメント化:

IMARC Groupは、市場レポートの各セグメントにおける主要なトレンドの分析を提供しています。また、2025年から2033年までの世界、地域、国レベルでの予測も行っています。当社のレポートでは、製品、セクター、用途、エンドユーザーに基づいて市場を分類しています。

製品別内訳:

免疫グロブリン

アルブミン

凝固第VIII因子

凝固第IX因子

免疫グロブリンは現在、市場で明確な優位性を示している

本レポートでは、製品別に市場の詳細な内訳と分析を提供しています。これには、免疫グロブリン、アルブミン、凝固第VIII因子、凝固第IX因子が含まれます。レポートによると、免疫グロブリンが最大の市場区分を占めています。

免疫グロブリンは抗体としても知られ、その広範な治療用途と高い需要により、血漿分画製剤の中で最も大きな役割を果たしています。免疫グロブリンは、原発性および二次性免疫不全症、自己免疫疾患、炎症性疾患、神経疾患など、さまざまな疾患の治療に使用されています。これらの疾患を持つ患者の免疫機能を強化し、症状を管理するために不可欠です。例えば、2022年9月には、血漿製剤の供給業者の1つであるGrifolsが、カナダの国家血液当局と長期契約を締結し、同国の免疫グロブリン(Ig)製剤の自給率を大幅に引き上げることを目指しています。免疫グロブリン製剤は、さまざまな免疫不全やその他の疾患の治療に使用されます。

セクター別内訳:

民間セクター

公共セクター

民間部門が市場シェアの大部分を占める

本レポートでは、部門別の市場の詳細な内訳と分析を提供しています。これには民間部門と公共部門が含まれます。レポートによると、民間部門が最大の市場区分を占めています。

民間部門では、血漿分画製剤は、免疫不全、血友病、自己免疫疾患など、さまざまな疾患の治療に不可欠な血漿由来療法の生産において重要な役割を果たしています。民間企業は、最先端の技術やインフラへの投資を通じて分画プロセスを推進し、高品質かつ効率的な生産を確保する上で極めて重要な役割を果たしています。また、新たな治療用製品の研究開発や既存製品の改良を通じて技術革新を推進し、患者の治療選択肢の拡大にも貢献しています。さらに、民間部門は、救命治療薬の供給を可能にするグローバルな血漿供給網にも大きく貢献しています。民間企業は、戦略的パートナーシップや強固な流通網を通じて、血漿由来製品を世界中の医療従事者や患者にタイムリーに供給し、医療エコシステムにおける自社の不可欠な役割を強調しています。

用途別内訳:

神経学

免疫学

血液学

その他の用途

現在、神経学が最大の市場シェアを占めている

このレポートでは、用途に基づく市場の詳細な内訳と分析を提供しています。これには、神経学、免疫学、血液学、その他の用途が含まれます。レポートによると、神経学が最大の市場区分を占めています。

神経学は、神経疾患の治療における血漿由来療法への高い需要により、市場で最大のセグメントを占めています。慢性炎症性脱髄性多発神経障害(CIDP)、ギラン・バレー症候群、多巣性運動ニューロパシーなどの疾患には、効果的な管理のために血漿由来免疫グロブリンが必要です。例えば、CIDPの治療に不可欠な免疫グロブリン静注療法(IVIG)は、患者の炎症を軽減し、筋力と機能を改善するのに役立ちます。このような神経疾患の有病率と、その治療における血漿分画製剤療法の有効性は、この分野における需要を大幅に押し上げ、神経学における血漿分画製剤療法の重要な役割を際立たせています。

エンドユーザー別内訳:

病院およびクリニック

臨床研究ラボ

学術機関

病院およびクリニックが市場で圧倒的な優位性を示している

このレポートでは、エンドユーザー別の市場の詳細な内訳と分析を提供しています。これには、病院およびクリニック、臨床研究ラボ、学術機関が含まれます。レポートによると、病院およびクリニックが最大の市場区分を占めています。

病院および診療所は最大の市場シェアを占めており、これは、幅広い疾患の治療に不可欠な血漿分画製剤の主なエンドユーザーが病院および診療所であるためです。これらの医療施設では、免疫不全に対する免疫グロブリン静注製剤(IVIG)、循環血液量減少症に対するアルブミン、血友病患者に対する凝固因子などの治療が頻繁に行われています。例えば、重度の外傷や手術の場合、病院はアルブミンを使用して血液量を回復させ、患者を安定させます。このような急性期医療における重要な治療の継続的な必要性は、病院や診療所からの大きな需要を裏付け、それらが血漿分画製剤市場における最大の消費者となっています。包括的な患者ケアを提供する上で重要な役割を担うことで、このセグメントの成長と発展を促進しています。

地域別内訳:

北米

米国

カナダ

アジア太平洋

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

ヨーロッパ

ドイツ

フランス

英国

イタリア

スペイン

ロシア

その他

中南米

ブラジル

メキシコ

その他

中東およびアフリカ

北米が圧倒的な優位性を示している

また、このレポートでは、北米(米国およびカナダ)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、インドネシアなど)、ヨーロッパ(ドイツ、フランス、英国、イタリア、スペイン、ロシアなど)、中南米(ブラジル、メキシコなど)、中東およびアフリカといった主要な地域市場の包括的な分析も行っています。レポートによると、北米が最大の市場シェアを占めています。

北米、特に米国は、病院、診療所、専門治療センターのネットワークが確立された高度な医療インフラを誇っています。このインフラが、血漿分画製剤の広範な使用と流通を支えています。さらに、この地域では、免疫不全、血友病、自己免疫疾患、神経疾患など、さまざまな疾患の治療を必要とする患者数が多いため、血漿分画製剤に対する需要が高いのです。例えば、2021年3月には、BPLが米国でGrifolsの25の血漿施設を売却し、血漿分画製剤が100万リットル追加された。このように、業界大手によるこのような活動は、予測期間中の市場成長を促進すると予想される。

競合状況

市場調査レポートでは、競合状況に関する包括的な分析を提供しています。主要な血漿分画製剤企業の詳しいプロフィールも提供されています。市場における主要企業の一部は以下の通りです:

ADMA Biologics

Bio Products Laboratory Ltd.

Boccard

Grifols, S.A.

Hemarus Therapeutics Limited

Intas Pharmaceuticals Limited

LFB S.A.

Merck Group

Octapharma AG

PlasmaGen BioSciences Pvt. Ltd.

SK Plasma Co. Ltd.

Virchow Biotech Private Limited

(これは主要企業の一部であり、完全なリストはレポートに記載されています。)

血漿分画製剤市場の最新動向:

2024年6月:武田薬品工業は、2歳以上の無γグロブリン血症患者に対する代替療法であるCUVITRUの使用が日本の厚生労働省によって承認されたと発表した。

2024年6月:世界的なヘルスケア企業であるGrifolsは、その子会社であるBiotestが静注免疫グロブリン(Ig)療法で初めてFDAの承認を取得したと発表した。

2024年6月:武田薬品工業は、血漿分画製剤の生産能力を最大200万リットルまで追加拡大した。

【目次】

1 序文

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次ソース

2.3.2 二次ソース

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要産業動向

5 世界の血漿分画製剤市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19 の影響

5.4 市場予測

6 製品別市場内訳

6.1 免疫グロブリン

6.1.1 市場動向

6.1.2 市場予測

6.2 アルブミン

6.2.1 市場動向

6.2.2 市場予測

6.3 第Ⅷ因子製剤

6.3.1 市場動向

6.3.2 市場予測

6.4 第Ⅸ因子製剤

6.4.1 市場動向

6.4.2 市場予測

7 セクター別市場規模

7.1 民間部門

7.1.1 市場動向

7.1.2 市場予測

7.2 公共部門

7.2.1 市場動向

7.2.2 市場予測

8 用途別市場規模推移

8.1 神経学

8.1.1 市場動向

8.1.2 市場予測

8.2 免疫学

8.2.1 市場動向

8.2.2 市場予測

8.3 血液学

8.3.1 市場動向

8.3.2 市場予測

8.4 その他の用途

8.4.1 市場動向

8.4.2 市場予測

9 エンドユーザー別市場

9.1 病院および診療所

9.1.1 市場動向

9.1.2 市場予測

9.2 臨床研究施設

9.2.1 市場動向

9.2.2 市場予測

9.3 学術機関

9.3.1 市場動向

9.3.2 市場予測

10 地域別市場規模

10.1 北米

10.1.1 米国

10.1.1.1 市場動向

10.1.1.2 市場予測

10.1.2 カナダ

10.1.2.1 市場動向

10.1.2.2 市場予測

10.2 アジア太平洋地域

10.2.1 中国

10.2.1.1 市場動向

10.2.1.2 市場予測

10.2.2 日本

10.2.2.1 市場動向

10.2.2.2 市場予測

10.2.3 インド

10.2.3.1 市場動向

10.2.3.2 市場予測

10.2.4 韓国

10.2.4.1 市場動向

10.2.4.2 市場予測

10.2.5 オーストラリア

10.2.5.1 市場動向

10.2.5.2 市場予測

10.2.6 インドネシア

10.2.6.1 市場動向

10.2.6.2 市場予測

10.2.7 その他

10.2.7.1 市場動向

10.2.7.2 市場予測

10.3 欧州

10.3.1 ドイツ

10.3.1.1 市場動向

10.3.1.2 市場予測

10.3.2 フランス

10.3.2.1 市場動向

10.3.2.2 市場予測

10.3.3 英国

10.3.3.1 市場動向

10.3.3.2 市場予測

10.3.4 イタリア

10.3.4.1 市場動向

10.3.4.2 市場予測

10.3.5 スペイン

10.3.5.1 市場動向

10.3.5.2 市場予測

10.3.6 ロシア

10.3.6.1 市場動向

10.3.6.2 市場予測

10.3.7 その他

10.3.7.1 市場動向

10.3.7.2 市場予測

10.4 ラテンアメリカ

10.4.1 ブラジル

10.4.1.1 市場動向

10.4.1.2 市場予測

10.4.2 メキシコ

10.4.2.1 市場動向

10.4.2.2 市場予測

10.4.3 その他

10.4.3.1 市場動向

10.4.3.2 市場予測

10.5 中東およびアフリカ

10.5.1 市場動向

10.5.2 国別の市場内訳

10.5.3 市場予測

…

【お問い合わせ・ご購入サイト】

資料コード:SR112025A5973