市場概要

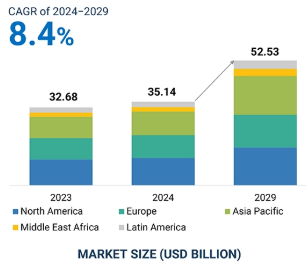

物流自動化市場は、2024年の351億4,000万米ドルから2029年には525億3,000万米ドルに成長し、予測期間中の年平均成長率は8.4%と予測されています。

物流自動化には、サプライチェーン業務の効率を最適化するために設計されたさまざまなソフトウェアおよびテクノロジーソリューションが含まれます。自動化は、顧客向けビジネスのブランド構築と競争力の差別化に貢献する重要な要素であり、組織は絶えず逼迫する労働市場への依存を軽減することができます。第二に、自動化を取り入れることで、AIやIoTのような高度なデジタル技術を活用し、より小さなスペースでより高い処理能力を実現することができます。Worldwide Chain Storesが2024年に実施した調査では、ロジスティクスの専門家の36%が業務に人工知能を積極的に導入し、コストと納期を削減し、プロセスの効率を高めていることが確認されています。多くの組織はプロセスの監視に苦慮しており、重要なロジスティクス機能のコントロールを失うことがよくあります。自動化は、これらのプロセスを効果的に監視・管理する強固なフレームワークを提供し、企業が市場の変化や顧客の要求に迅速に対応できるようにします。今日の競争環境では、新規顧客の獲得と既存顧客の維持が成功に不可欠です。ロジスティクスの自動化は、提供するサービスの質を向上させ、より良い顧客体験を提供します。

Eコマースやオンラインプラットフォームの台頭により、顧客の要求は大きく変化し、サプライチェーンにおける自動化の導入が進んでいます。Eコマースの顧客は、注文の正確さ、当日または当日の配送、無料の返品を期待しています。そのため、企業は配送にかかる時間を短縮し、業務コストを削減する革新的な方法を模索しています。Eコマース業界では、配送の透明性、費用対効果、スピード、摩擦のない返品に対する需要が高まっています。企業は、ロジスティクス業務をデジタル化し、マテリアルハンドリング、倉庫、配送管理システムを自動化することで、新しいビジネスモデルとソリューションを採用しています。この採用により、特にラストマイルの配送オプションとシームレスな返品プロセスに関して、より迅速で多様なフルフィルメントサービスが保証されます。Amazon Alexaのようなスマートホームデバイスの会話インターフェースとして組み込まれたロジスティクス自動化サービスエージェントは、荷物の配送状況のライブアップデートで顧客を支援し、荷物のスケジュールを変更したり、遅延が発生した場合に事前に十分な情報を伝えたりすることができます。いくつかの大手eコマースベンダーは、インバウンドおよびアウトバウンドの物流業務のデジタル化に投資しており、これが物流自動化市場を牽引すると期待されています。例えば、アリババはeコマース事業以外にも、グローバルな物流ネットワークの構築に多額の投資を行うことで、ロジスティクス領域でのリーチを継続的に拡大しています。

物流業務の自動化には多額の設備投資が必要です。自動化された巨大な倉庫施設を設置するには、自動化設備、ソフトウェア、ソリューションが必要であり、これらはコストの高い計画です。ほとんどの企業は、古いロジスティクスプロセスを置き換えるために、新しい高度なシステムをセットアップする余裕がありません。産業で使用される自動化システムは、時折メンテナンスや保守を必要とし、高い資本再投資を伴います。さらに、既存のシステムに自動化を統合することの複雑さは、財務的な懸念の別のレイヤーを追加します。また、自動化された物流システムへの移行には、従業員の大幅な再教育と組織文化の転換が必要となる可能性があり、これが財務的負担につながる可能性もあります。ロジスティクス業務がますますスピードと効率を要求するようになるにつれ、多額の資金を投入することに消極的になることは、進歩の妨げとなり、急速に進化する市場で競争する企業の能力を制限することになりかねません。初期費用が非常に高額になるため、企業は最終的に業務効率や顧客サービスの向上に役立つかもしれない自動化ソリューションへの投資を恐れ始め、イノベーションを阻害する可能性があります。そのため、財源が限られている企業は自動化システムを選ぶことができず、ロジスティクス自動化市場の成長を抑制する要因となっています。

オートメーション・アズ・ア・サービス(AaaS)は、ゲームチェンジャーとして台頭しており、初期に巨額の投資を必要とせずにビジネスプロセスの柔軟性と拡張性を提供します。ロジスティクスでは、スピード、正確性、効率性が求められています。AaaSを利用すれば、高価なインフラへの投資や複雑な自動化システムの自社構築はほとんど必要なく、ソフトウェア自動化やRPAなどの自動化ツールを利用することができます。このモデルを通じて、物流企業は、長期間の資本コミットメントなしに、需要の変動やリソースの最適化に対応した俊敏性で、業務を迅速に拡張することができます。これにより、企業は定型業務の自動化、リアルタイム追跡の強化、在庫管理の改善、配送ルートの最適化、ミスの削減、業務コストの削減を実現できます。ニーズが変化するダイナミックな状況下で自動化を迅速に展開できるAaaSは、効率性と顧客サービスの向上を目指す物流プロバイダーにとって優れたイネーブラーです。自動化への障壁が低いAaaSは、企業にサプライチェーンと組織能力を近代化する新たな機会を提供します。

新しいテクノロジーを既存のシステムに統合することは、ロジスティクスの自動化にとって重要な課題です。ほとんどの物流企業は、何年も、時には何十年もかけて構築され、微調整されたカスタマイズされたレガシーシステムに依存しています。これらのシステムは、日々の業務に深く浸透しているため、自動化技術を支障なく導入することは非常に困難です。これらのシステムを、ロボット工学、リアルタイム追跡、人工知能に基づく分析などの新しい自動化ツールと統合することは、各ビジネスにおいてより高い障壁を生み出します。このような導入には、サプライチェーンのすべての部分が確実に接続され、シームレスに実行されるよう、膨大な計画、テスト、調整が伴います。統合に失敗すれば、システム停止、業務損失、収益損失につながるかもしれません。このようなリスクは、顧客を満足させビジネスを継続させるために円滑なロジスティクスに大きく依存している企業にとって、大きな抑止力になり得ます。また、統合には専門的な知識が必要であり、通常、特定の分野の特定の要件に合わせたソリューションのカスタマイズ、問題が発生した場合のトラブルシューティング、新しいシステムを操作するためのスタッフのトレーニングなど、隠れたコストが発生します。このような課題は、自動化を導入する際のボトルネックとなり、企業が自動化の恩恵を受ける可能性を遅らせてしまいます。したがって、システム統合は、ロジスティクス・オートメーションにおける統合された複雑性のままです。

物流自動化市場のエコシステムには、倉庫管理システム、自動識別・データ収集ツール、輸送管理システム、自動保管・検索システムを提供する企業が含まれます。これらのプレーヤーは、包括的な物流自動化ソリューションを提供するために技術パートナーと協力しています。エンドユーザーには、小売・電子商取引、製造、ヘルスケア・医薬品などの主要企業が含まれ、これらの企業は物流経験とコストを最適化するためにこれらのソリューションを採用しています。

倉庫管理システム(WMS)は、自動化ソフトウェアの助けを借りて、物流自動化市場で最大の市場シェアを占めると予想されています。WMSは、在庫追跡、ピッキング、入荷、出荷などのコアプロセスを自動化するため、倉庫管理の最適化に不可欠な要素です。小売業やeコマース、製造業では、迅速かつ正確な注文処理への依存度が高まっており、WMSは時代のニーズとなっています。このため、企業は倉庫での労働力の削減、ヒューマンエラーの可能性の低減などを通じて効率化を図るため、WMSの利用を増やしています。

WMS導入の主な推進要因の1つは、AS/RS、AGV、ロボットシステムなどの高度な自動化技術と統合できることです。これらのシステムは、倉庫の各ポイントでリアルタイムに円滑に通信することができ、生産性を高め、処理時間を短縮します。例えば、オムニチャネル小売の台頭は、企業が店舗とオンライン購入のための困難な物流を処理するように、その需要を増加させています。そのため、企業は顧客満足に不可欠な在庫全体の可視性とタイムリーな配送を保証する、熟練したWMSソリューションを求めています。WMSにAIとMLを統合することで、予測分析、スマートな需要予測、リソース利用の最大化など、ロジスティクスの展望が変わります。これらの機能により、企業はサプライチェーンを効率化すると同時に、取引先についてデータに基づいた意思決定を行うことができます。WMSは、非常に柔軟で拡張性の高いソリューションに対する需要の高まりにより、複雑化するロジスティクスの自動化の中心に位置することになるでしょう。WMSは、急速に変化する市場において企業が競争力を高めるのに役立ちます。

アウトバウンド・ロジスティクスは、ロジスティクスの自動化において最大の市場シェアを占めています。アウトバウンド・ロジスティクスとは、完成品を倉庫から生産性の高い方法で顧客に配送するプロセスです。アウトバウンド・ロジスティクスは、サプライチェーン活動において重要なセクターであり、小売&Eコマースや製造業は、これに大きく依存しています。アウトバウンド・ロジスティクスの効率的なプロセスには、在庫の最適化、注文の管理、梱包手順、配送ネットワークなど、さまざまな要因が貢献しています。迅速、安全、柔軟な配送に対する需要の高まりにより、企業は自動化技術への投資を増やし、商品の配送効率を高めています。これらのソリューションにより、企業は注文の履行を最適化し、リードタイムを短縮し、エラーを制限し、より高い顧客満足度を確保することができます。電子商取引の増加により、より効率的なアウトバウンド・ロジスティクスへの需要が高まっています。企業は現在、カスタマイズされた少量の注文に対応し、適切なタイミングで複数の配送を行っています。そのため、企業は自律走行車、ドローン、AIによるルート最適化を採用し、コスト削減と配送スピードの向上を図っています。オムニチャネル・リテイリングの導入が進む企業にとって、アウトバウンド・ロジスティクスの自動化は極めて重要になっています。

予測期間中、アジア太平洋地域のロジスティクス自動化が最も高いCAGRで成長。eコマース業界は、特に中国、インド、東南アジアで急成長を遂げており、その結果、より迅速で効率的なロジスティクス業務の要件が高まっています。このため、企業はロボット工学、AI、高度なソフトウェアなどの自動化技術を導入して、大量の注文に対応し、消費者側からの当日または翌日配達の期待に応えようとしています。また、日本や韓国などの国々では、人件費の増加や不足もあり、企業は効率的な生産性のために自動システムに投資し、手作業への依存を最小限に抑えようとするでしょう。中国の「メイド・イン・チャイナ2025」や日本の「Society 5.0」のような、スマート製造や技術革新において重要な政府の取り組みが、物流自動化のブームを支えています。RCEPのような地域貿易協定は、国境を越えた貿易の成長に拍車をかけています。したがって、簡素化され自動化されたより良い物流プロセスの必要性が高まっています。このような状況により、アジア太平洋地域はロジスティクス・オートメーションの主要市場となり、将来的に大きな成長が見込まれています。

2024年10月、ハネウェルとシェブロンは、精製業務と労働効率を高める高度なAI支援ソリューションを開発する戦略的提携を発表しました。この提携では、アラームに効果的に対応するための具体的なアクションをオペレーターに提供するアラームガイダンス・アプリケーションを含む、新世代のアラーム管理ソリューションの創出に注力します。このAIシステムは、過去のデータを活用することで、産業プロセスにおける意思決定、安全性、信頼性の向上に貢献します。

2024年9月、Dematicは、医療に特化したスペインのサードパーティロジスティクスプロバイダーであるGrupo Servicio Móvil社にコンパクトなAutoStoreオートメーションソリューションを設置しました。10年以上にわたるパートナーシップに基づくこの協力関係は、マドリードの大病院の医薬品管理を強化するものです。わずか190平方メートルのシステムには、再生可能エネルギーの使用や、進化するビジネス・ニーズに対応するための拡張可能なオペレーションなどの高度な機能が含まれています。

2024年9月、IBMはクラウドサービスと企業資源計画(ERP)能力を強化するため、著名なオラクル・コンサルタント会社であるアクセルアルファ社を買収する意向を発表しました。この買収は、オラクル・アプリケーションとクラウド・ソリューションに関するアクセルアルファの専門知識を活用することで、市場におけるIBMの地位を強化することを目的としています。この統合により、IBMの包括的な業界別ソリューションの提供能力が加速され、最終的にはデジタル変革に取り組む顧客のイノベーションと効率化が促進されると期待されています。

2024年9月、SAPはデジタル採用プラットフォームのリーディングカンパニーであるWalkMe Ltd.を買収しました。この買収により、ウォークミーの技術を統合することでSAPの機能が強化され、ビジネスアプリケーション全体でシームレスなワークフローの実行が容易になり、ユーザーエクスペリエンスと採用率が向上します。ウォークミーのAI機能は、SAPのコパイロットであるJouleを強化し、生産性を高めるためのコンテキストに応じた支援を提供します。

2024年9月、DHLはOracle Transportation Managementを統合し、輸送業務を合理化することで遅延を減らし、出荷リスクを軽減しました。オラクルのクラウドソリューションによる継続的なアップデートにより、DHLはAIとプロセス革新における最新の進歩を活用できるようになりました。

2024年5月、DematicはイタリアのロジスティクスプロバイダーであるRighi社のAutoStoreプロジェクトの受託に成功しました。この高度な自動化ソリューションは、Righi社の多様な製品を効率的に管理する能力を強化します。このシステムは、保管と検索プロセスを最適化し、全体的な業務効率を改善するように設計されています。

主要企業・市場シェア

物流自動化市場は、幅広い地域で事業を展開する少数の大手企業によって支配されています。ロジスティクス自動化市場の主要プレーヤーは以下の通りです。

KION Group (Germany)

Honeywell (US)

Daifuku (Japan)

IBM (US)

SAP (Germany)

Oracle (US)

ABB (Switzerland)

Samsung SDS (South Korea)

Manhattan Associates (US)

KUKA Group (Germany)

Jungheinrich (Germany)

Toshiba (Japan)

Toyota Industries (Japan)

Zebra Technologies (US)

Kardex Group (Switzerland)

Symbotic (US)

KNAPP (Austria)

SSI Schaefer (Germany)

Blue Yonder (US)

Murata Machinery (Japan)

TGW Logistics (Austria)

Körber AG (Germany)

Beumer Group (Germany)

Mecalux International (Spain)

Hardis Group (France)

JR Automation (US)

【目次】

5.1 はじめに

5.2 市場ダイナミックス DRIVERS- 電子商取引の増加- 自律走行ロボットの採用拡大- 3PLサービスの需要拡大- 労働安全の必要性 RESTRAINTS- 統一されたガバナンス基準の欠如- 高い設備投資 OPPORTUNITIES- 自律走行車とドローンの導入- 物流に革命をもたらすオートメーション・アズ・ア・サービス- Industry 4.0の採用拡大 課題- 既存システムとの統合- スタッフのトレーニングと労力に関する懸念 トップユースケースと市場の将来性- 主なユースケース 倉庫の自動化 経路の最適化 メンテナンス需要の予測 自動車両の予測 サプライチェーンの可視化

5.3 物流自動化市場:進化

5.4 エコシステム分析 倉庫管理システム(WMS)プロバイダー 輸送管理システム(TMS)プロバイダー 自動認識・データ収集(AIDC)プロバイダー 自動保管・検索システム(AS/RS)テクノロジー・パートナー/インテグレーター エンドユーザー

5.5 サプライチェーン分析

5.6 投資状況と資金調達シナリオ

5.7 ケーススタディ分析 ケーススタディ1:注文処理強化のためのヴェイヤーとデマティック社のパートナーシップ ケーススタディ2: コカ・コーラボトラーズジャパンの埼玉メガDCにおける自動化と効率化 ケーススタディ3:ナップのエボシャトルシステムによるゲトリーバウノルトの変革 ケーススタディ4:ブルーヨンダーの在庫・受注管理ソリューションによるウォルグリーンの顧客体験の向上 ケーススタディ5:アシェットUKの革新的な配送センターの変革

5.8 技術分析 主要技術 – ロボットによるプロセス自動化(RPA) – 人工知能(AI)と機械学習(ML) – ブロックチェーン – モノのインターネット(IoT) – 拡張現実(AR)と仮想現実(VR) 副次的技術 – ビッグデータ分析 – クラウドコンピューティング – デジタル・ツイン 副次的技術 – サイバーセキュリティ – エッジコンピューティング

5.9 貿易分析 輸入シナリオ 輸出シナリオ

5.10 規制のランドスケープ 規制機関、政府機関、その他の機関 地域別規制 – 北米: 規制- 欧州: アジア太平洋地域 中東・アフリカ地域 中南米地域

5.11 特許分析方法論 出願された特許(文書タイプ別) イノベーションと特許出願

5.12 価格分析 主要企業の平均販売価格動向(オファリング(自動化システム)別) 指標価格分析(エンドユーザー別

5.13 主要会議とイベント(2024-2025年

5.14 ポーターの5つの力分析 新規参入の脅威 代替品の脅威 供給者の交渉力 買い手の交渉力 競争相手の強さ

5.15 顧客ビジネスに影響を与えるトレンド/混乱 顧客ビジネスに影響を与えるトレンド/混乱

5.16 主要ステークホルダーと購買基準 購買プロセスにおける主要ステークホルダー 購買基準

5.17 地理的範囲別の物流 国内物流 国際物流 クロスボーダー物流

物流自動化市場:提供サービス別

6.1 オファリングの導入 物流自動化市場の促進要因

6. 2 自動化システム機構は、精密さと速度を向上させるために、洗練されたロボットと AI を活用します ロボットシステム- AGV(無人搬送車)- AMR(自律移動ロボット)- パレタイジング&デパレタイジングシステム ロボット・ピッキング・システム – パレタイジング&デパレタイジング・システム – ストレージ・ソリューション – 自動ストレージ&リトリーバル・システム(AS/RS) – 自動識別およびデータ収集(AIDC) – コンベヤ&ソーター – ドローン

6. 3 自動化ソフトウェア 自動化システムにより、リアルタイムでの在庫追跡が容易になります、 輸送管理システム – リアルタイムの可視化と追跡 – ルートの最適化と輸送管理 – 運送管理ソリューション – 貨物監査と支払いソリューション – 積荷の最適化 – 倉庫管理システム(WMS) – 在庫管理 – ヤード管理 – 出荷管理 – 労務管理 – ベンダー管理 – その他 受注管理ソフトウェア – チャットボットとデジタルアシスタント – 文書と記録管理 – 販売会計処理 – その他

6.4 導入形態別ソフトウェア クラウド・オンプレミス

物流自動化市場、物流タイプ別

7.1 導入物流タイプ 物流自動化市場の促進要因

7.2 インバウンド・ロジスティクス インバウンド・ロジスティクス 必要な時に必要なリソースにアクセスできるようにし、効率的な生産を維持する調達ロジスティクス 生産ロジスティクス

7.3 アウトバウンド/セールスロジスティクス 受注処理と配送効率を最適化する自動化によってアウトバウンドロジスティクスを強化

7.4 リバース・ロジスティクス 返品されたデータを評価するためのAI搭載ツールにより、十分な情報に基づいた選択が可能に。

物流自動化市場、テクノロジー別

8.1 導入技術:物流自動化市場の促進要因

8.2 ロボティクス・プロセス・オートメーション(RPA) RPAはデータ入力、出荷追跡、文書管理を自動化することで業務効率と精度を向上

8.3 人工知能と分析 AI を搭載したシステムは、交通傾向、天候、配送スケジュールを調査することで、ルート編成を合理化することが可能。

8.4 モノのインターネット(iot)プラットフォームがリアルタイムで出荷を追跡することで、サプライヤーと流通業者はより効果的に調整できるようになり、その結果、市場の変化に迅速に対応できるようになります。

8.5 ブロックチェーンスマートコントラクトが支払いや通関など様々な作業を自動化

8.6 ビッグデータの活用による物流業務の効率化と意思決定の強化

物流自動化市場、エンドユーザー別

9.1 導入エンドユーザー:物流自動化市場の促進要因

9. 2 エンタープライズタイプ別 小売・Eコマース – 物流自動化により、迅速で正確な注文処理と効率的な返品管理が可能に ヘルスケア・医薬品 – ヘルスケア・医薬品における物流自動化は、業務効率を高め、規制遵守を確保し、製品の完全性を維持します、 製造業- ロジスティクスの自動化は、製造業における高度なロボティクスとIoTの統合により、ジャスト・イン・タイムの実践と持続可能な目標をサポートします。 自動車産業- ロジスティクスの自動化は、自律型ロボットと高度なデジタルツールにより、生産性を向上させ、リアルタイムのデータ駆動型意思決定を可能にします。高度なロジスティクス・オートメーション技術による食品・飲料分野の効率性の向上とコンプライアンスの確保 金属・機械- 高度なロジスティクス・オートメーション技術による金属・機械分野の精度と効率性 サードパーティロジスティクス(3PL)- サードパーティロジスティクスにおける業務効率とサービス提供の強化 その他のエンタープライズタイプ ロジスティクス・オートメーション市場、 地域別

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:TC 6270