市場規模

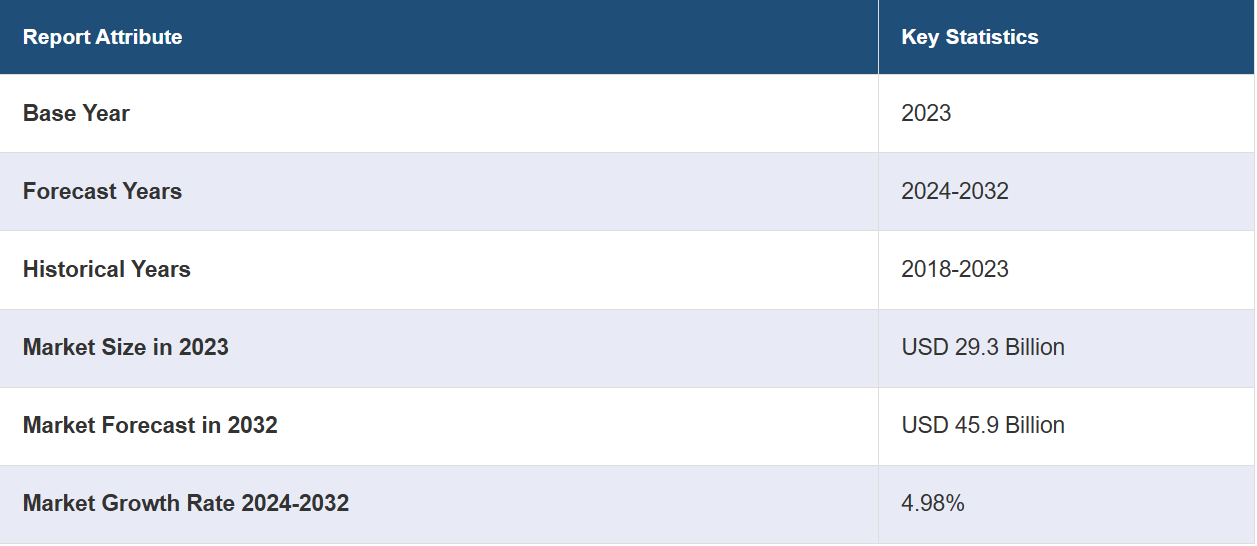

世界のジェネリック抗がん剤市場規模は、2023年には293億米ドルに達しました。今後、IMARC Groupは、市場が2032年までに459億米ドルに達すると予測しており、2024年から2032年の間の成長率(CAGR)は4.98%と予測しています。たばこの過剰摂取やアルコールの消費によるがんの増加、新薬開発のための研究業務への投資の増加、医薬品製造プロセスの合理化に向けた厳格な規制の実施の増加などは、市場の成長を促進する主な要因のいくつかです。

ジェネリック抗がん剤市場分析:

主な市場推進要因:世界的にがんの罹患率が上昇しているため、手頃な価格の治療オプションに対する需要が高まっており、これが市場の主な推進要因となっています。ジェネリック医薬品は、ブランドのがん治療薬に代わる費用対効果の高い選択肢を提供し、より幅広い患者層が利用できるようになっています。いくつかのブロックバスターのがん治療薬の特許が切れたことで、ジェネリック医薬品市場が開放され、市場はさらに活性化しています。

市場の主な傾向:生物学的製剤のがん治療薬の特許が失効するにつれ、バイオシミラーへの注目が高まりつつあり、これは市場の主な傾向を表しています。また、有効性と安全性プロファイルが改善された新たなジェネリック製剤の開発も重要な傾向です。市場では、個別化医療へのシフトが起こっており、ジェネリック医薬品が個別化された治療計画に統合されつつあります。

地域別の傾向: ジェネリック抗がん剤市場の概要によると、北米が市場で最大の地域を占めています。がんの罹患率の上昇、主要なブランドがん治療薬の特許切れ、そして手頃な価格の治療オプションへの需要の高まりが、この地域全体の市場の成長を促進しています。政府による支援政策や医療費削減への取り組みが、ジェネリック代替品の採用を後押ししており、これがさらにこの地域での市場成長を加速させています。

競合状況:本レポートでは、市場における競合状況の包括的な分析も提供しています。市場構造、主要企業のポジショニング、トップの勝利戦略、競合ダッシュボード、企業評価象限などの競合分析がレポートに記載されています。また、すべての主要企業の詳しいプロフィールも提供されています。

課題と機会:ジェネリック抗がん剤市場における最近の主な機会としては、特に特許保護が失効するブランド薬が増えていることから、費用対効果の高いがん治療に対する需要が高まっていることが挙げられます。これに伴い、新興市場におけるがん治療へのアクセス拡大やバイオシミラーの普及も成長の可能性をもたらしており、企業はジェネリック抗がん剤市場でより大きなシェアを獲得できるようになっています。しかし、ジェネリック抗がん剤市場は、厳格な規制要件、熾烈な競争、価格圧力など、収益性や市場参入に影響を与える可能性のある課題にも直面しています。これに加え、抗がん剤の複雑な製造工程や厳格な臨床試験の必要性も新規参入の障壁となっています。

ジェネリック抗がん剤市場の動向:

増加するがん患者

世界的にがんの発生率が上昇していることが、市場の成長を促す主な要因となっています。がん患者の増加に伴い、効果的で手頃な価格の治療法に対する需要も高まっています。米国がん協会によると、2024年には米国で新たに2,001,140人ががんと診断され、611,720人ががんで死亡すると予測されています。ジェネリック抗がん剤は、ブランド薬に代わる費用対効果の高い選択肢を提供し、より幅広い患者層ががん治療を受けられるようにします。これは、がん治療の経済的負担が大きな負担となる低・中所得国では特に重要です。がんが主な罹患率および死亡率の原因として浮上している中、費用対効果に優れ、信頼性の高い治療オプションの入手可能性が最も重要であり、それにより、ジェネリック抗がん剤市場の収益が大幅に増加すると予想されます。例えば、2024年3月、ザイダス・ライフサイエンスは、PARP阻害剤であるオラパリブをインドでIBYRAというブランド名で発売すると発表し、高度ながん治療をすべての人々が利用できるようにしました。

拡大する政府主導の取り組みと規制

世界中のいくつかの政府は、医療費削減の取り組みの一環として、ジェネリック抗がん剤の使用を促進する政策や規制を実施しています。例えば、2024年4月には、Gland Pharmaが乳ジェネリック抗がん剤であるエリブリンメシル酸塩注射剤の販売承認を米国食品医薬品局(USFDA)から取得しました。これは、市場初のジェネリック医薬品承認となる可能性が高く、米国での売上は約9200万米ドルに達する見込みです。 ジェネリック抗がん剤市場の予測によると、こうした取り組みには、ブランド薬からジェネリック医薬品への切り替えを促す政策、ジェネリック医薬品の承認プロセスの合理化、手頃な価格の抗がん剤を製造するメーカーへのインセンティブなどが含まれます。 ジェネリック医薬品の採用を支援することで、政府は、特に医療資源が限られている国々において、がん治療をより利用しやすく持続可能なものにすることを目指しています。

特許切れ製品の増加と費用対効果の高いソリューション

多くのベストセラー抗がん剤の特許切れが増加しているため、市場ではジェネリック医薬品が販売されるようになっており、ジェネリック医薬品はブランド医薬品よりも大幅に安価です。特許が切れると、ジェネリック医薬品メーカーはこれらの医薬品を製造・販売できるようになり、競争の激化と価格の低下につながります。手頃な価格のジェネリック抗がん剤が利用可能になることで、より多くの患者が治療を受けられるようになり、世界中でジェネリック抗がん剤市場の見通しが明るくなっています。例えば、インド政府医薬品局の調査によると、2030年までに、喘息治療薬として有名なシムビコート(Symbicort)や、関節炎や癌の治療薬として国際的に認知されているヒュミラ(Humira)やキイトルーダ(Keytruda)など、24種類の巨大なベストセラー医薬品の特許が失効する見込みです。年間売上高が2500億ドル(2000億ルピー)を超える医薬品が没収されました。2030年までに750万クローレが特許切れとなる見通しであり、インドだけでなく世界中で低価格ジェネリック医薬品の製造に巨大な市場が提供されることになります。

ジェネリック抗がん剤市場のセグメント化:

IMARCグループは、市場の各セグメントにおける主要なトレンドの分析を提供し、2024年から2032年までの世界および地域レベルでの予測を行っています。

地域別洞察:

北米

ヨーロッパ

アジア太平洋

中東およびアフリカ

中南米

北米が市場をリードし、ジェネリック抗がん剤市場で最大のシェアを占める

このレポートでは、北米、ヨーロッパ、アジア太平洋、中東およびアフリカ、中南米を含むすべての主要地域市場の包括的な分析も行っています。 それによると、北米はジェネリック抗がん剤の地域別市場で最大の規模を誇ります。

費用対効果の高い治療法の選択肢に対する需要が高まっていることから、がんの罹患率の上昇が地域全体の市場の成長を促進しています。主要なブランド抗がん剤の特許切れにより、ジェネリック医薬品への代替市場が開かれ、患者や医療従事者にとってより手頃な選択肢が提供されるようになりました。バイオシミラーの普及と入手可能性の向上、そしてジェネリック医薬品製造の進歩が相まって、地域におけるジェネリック抗がん剤市場の成長にさらに拍車をかけています。例えば、2024年6月には、米国に拠点を置くTeva Pharmaceutical Industries Ltd.の子会社であるTeva Pharmaceuticals, Inc.が、米国で承認済みのVictoza1の後発品発売を発表しました。GLP-1としては初のジェネリック医薬品であるVictoza(リラグルチド注射剤1.8mg)は、この薬効分類の医薬品に対する米国市場の需要の高まりに応えるものです。テバ社は、今回の発売により、高度なジェネリック医薬品ポートフォリオへの取り組みをさらに示しています。リラグルチド注射剤は、2型糖尿病患者の心血管イベントリスクを低減することが推奨されています。これに加えて、医療費削減を目的とした政府の支援政策や取り組みが、ジェネリック抗がん剤に対する需要を後押ししています。

競合状況

本レポートでは、市場における競合状況の包括的な分析も提供しています。市場構造、主要企業のポジショニング、トップの勝利戦略、競合ダッシュボード、企業評価象限などの競合分析がレポートに記載されています。また、すべての主要企業の詳しいプロフィールも提供されています。

ジェネリック抗がん剤市場は競争が激しく、Teva Pharmaceuticals, Mylan N.V., Sandoz (a Novartis division), Pfizerなどが主要な企業として挙げられます。これらのジェネリック抗がん剤企業は、コスト効率の高い抗がん剤のジェネリック版を開発することで、製品ラインナップの拡大に重点的に取り組んでいます。例えば、2024年4月には、Teva Pharmaceutical Industries Ltd.の子会社であるTeva Pharmaceuticals International GmbHと、Fresenius Kabiが過半数を所有し、Insud Pharmaが一部所有するmAbxienceが、現在多数のがん適応症の治療に向けて開発が進められているバイオシミラー候補に関する戦略的ライセンス契約を締結したと発表しました。さらに、市場は激しい価格競争が特徴であり、各社はブランド治療薬よりも低価格の代替品を提供することで市場シェアの獲得を目指しています。これに加えて、主要なジェネリック抗がん剤市場の最近の動向には、戦略的提携、合併、買収が含まれます。各社は、グローバルな抗がん剤市場における自社の地位を強化し、その影響力を拡大しようとしているため、こうした動きは一般的です。

がん治療薬ジェネリック市場ニュース:

2023年6月、インドのAurobindo Pharmaは、同社の子会社であるEugia Pharma Specialitiesが、抗がん剤ニロチニブカプセルの開発と販売を目的として、Medicines Patent Poolと自主的なサブライセンス契約を締結したと発表した。慢性骨髄性白血病はニロチニブ錠で治療される。

2024年5月、グローバルな腫瘍学企業であるBeiGeneとGlenmark Pharmaceuticalsの子会社Glenmark Specialty S.A.は、独占的なマーケティングおよび流通契約を締結したと発表した。Tislelizumabは、転移性または進行性の食道扁平上皮がんの治療薬としてFDA、EMA、NMPAの承認を取得した新しい抗PD-1モノクローナル抗体である。また、他のタイプの癌の治療薬としても広く開発が進められている。

【目次】

1 はじめに

2 範囲と方法論

2.1 調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主な業界動向

5 世界のジェネリック医薬品市場

5.1 市場概要

5.2 市場実績

5.3 地域別市場内訳

5.4 市場予測

6 世界のジェネリック抗がん剤市場

6.1 市場概要

6.2 市場動向

6.3 COVID-19 の影響

6.4 ジェネリック抗がん剤トップ製品

6.5 価格分析

6.6 市場予測

6.7 SWOT分析

6.7.1 概要

6.7.2 強み

6.7.3 弱み

6.7.4 機会

6.7.5 脅威

6.8 価値連鎖分析

6.8.1 研究開発

6.8.2 製造

6.8.3 マーケティング

6.8.4 流通

6.9 ポーターのファイブフォース分析

6.9.1 概要

6.9.2 買い手の交渉力

6.9.3 売り手の交渉力

6.9.4 競争の度合い

6.9.5 新規参入の脅威

6.9.6 代替品の脅威

6.9.7 ジェネリック医薬品業界の規制

6.10 主要な市場推進要因と成功要因

7 世界のジェネリック抗がん剤市場:主要地域の実績

7.1 北米

7.2 欧州

7.3 アジア太平洋

7.4 中東およびアフリカ

7.5 ラテンアメリカ

…

【お問い合わせ・ご購入サイト】

資料コード:SR112024A545