市場概要

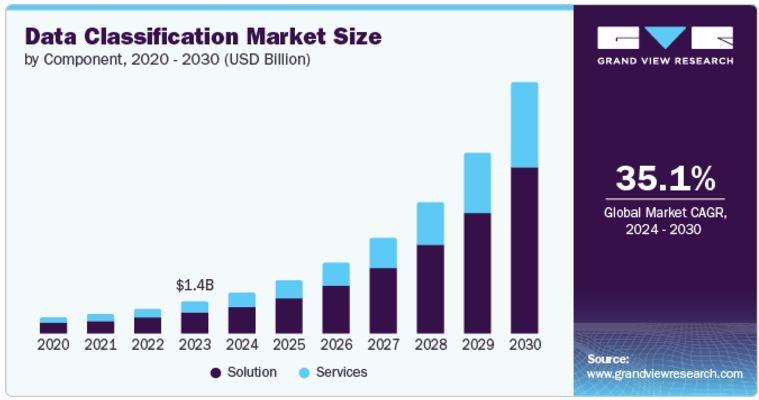

世界のデータ分類市場の2023年の市場規模は14億4,000万米ドルで、2024年から2030年までの年平均成長率は35.1%と予測されています。組織が生成するデータの急激な増加により、情報の管理と保護が重要になっています。顧客とのやり取り、ソーシャルメディア、IoTデバイスなど、さまざまなソースから膨大な量のデータが生成される中、これらの情報を分類し、適切に取り扱うことが急務となっています。データ分類は、組織が機密情報を特定し、適切なセキュリティ対策を適用し、規制要件を遵守することで、データ侵害のリスクを低減し、データの完全性を確保するのに役立ちます。

世界中の厳しいデータプライバシー規制が、堅牢なデータ分類の実践の必要性を促しています。欧州では一般データ保護規則(GDPR)、米国ではカリフォルニア州消費者プライバシー法(CCPA)、その他世界的に同様の規制があり、企業は保有するデータの機密性や処理方法などを明確に理解する必要があります。これらの規制を遵守しない場合、多額の罰金や風評被害につながる可能性があります。そのため、企業は法的義務を確実に果たし、消費者のプライバシーを保護するために、データ分類ツールやプロセスに投資しています。

さらに、サイバー攻撃の頻度と巧妙さが増していることから、データ・セキュリティの重要性が浮き彫りになっています。データ分類によって、企業は最も貴重で機密性の高い情報の保護に優先順位をつけることができ、不正アクセスを防止するための適切なセキュリティ管理が行われるようになります。データをその機密性に基づいて分類することで、企業は暗号化やアクセス制御などの的を絞ったセキュリティ対策を実施し、重要な情報を保護するとともに、潜在的な侵害の影響を最小限に抑えることができます。

さらに、データの分類は、データ管理と運用効率の向上をサポートします。組織は、データを意味のあるカテゴリに整理して検索性を高め、意思決定を改善することで、データ処理プロセスを合理化できます。データ管理に対するこの構造化されたアプローチは、データの正確性、一貫性、信頼性を確保し、より効果的なデータガバナンスを促進します。企業が競争優位性を獲得するために、データ主導の洞察への依存度が高まるにつれ、データの効率的な管理と活用が最重要課題となっています。

2023年の市場収益シェアは、ソリューション部門が68.5%で最大。サイバー脅威が高まり、データ保護規制が強化される中、データを効率的に管理し保護することの重要性を認識する企業が増えています。自動分類機能を提供するソリューションは、業務効率を高め、規制基準の遵守を保証するため不可欠です。さらに、ビッグデータの急増とクラウドコンピューティングの採用拡大により、大量のデータを効率的に管理する高度なデータ分類ソリューションが必要とされています。

サービス分野は、予測期間中に36.3%という最も速い年平均成長率で成長する見込みです。組織が扱うデータの複雑さと量は飛躍的に増加しており、こうしたデータを効率的に管理・分類するための専門的なサービスが必要になっています。コンサルティング、統合、サポートなどのサービスは、企業のニーズに合わせたデータ分類ソリューションの導入と最適化を支援する上で極めて重要です。さらに、法規制のコンプライアンス要件も厳しくなっており、企業は法的基準を満たし、罰則を回避するために専門家によるサービスを求めるようになっています。

2023年の市場収益シェアは、ユーザーベースの分類分野が最大。パーソナライズされたデータセキュリティ対策へのニーズの高まりが、このセグメントの成長を牽引しています。組織が膨大な量の機密情報を扱うようになると、データをユーザーの役割やアクセスレベルに応じて確実に分類することが極めて重要になります。ユーザーベースの分類は、データへのアクセス性を組織の階層や責任に合わせることで、より優れたデータ管理をサポートし、効率的で安全な運用を実現します。

コンテンツベースの分類分野は、予測期間中に最も速いCAGRで成長する見込みです。データ分類市場におけるコンテンツベース分類の需要は、組織全体における非構造化データの量と複雑さの増加により高まっています。この手法は、テキスト、画像、メタデータなどの実際のコンテンツに基づいてデータを分類するため、コンプライアンスの確保、セキュリティの強化、データ管理の改善に非常に効果的です。企業が厳格なデータプライバシー規制を遵守し、機密情報を侵害から保護しようと努めている中、コンテンツベースの分類は、従来の方法よりもニュアンスの異なる正確なアプローチを提供します。さらに、人工知能と機械学習の進歩により、コンテンツベースの分類の精度と効率が大幅に向上しています。

GRC(ガバナンス、リスク、コンプライアンス)分野は、2023年に最大の市場収益シェアを占めました。規制順守とデータ保護の必要性が高まっているため、GRCソリューションの需要が高まっています。世界中の政府や規制機関は、GDPR、CCPAなどの厳格なデータプライバシー法や規制をますます導入しており、組織は多額の罰金や風評被害を避けるためにデータを綿密に分類・管理する必要があります。さらに、サイバー脅威やデータ漏洩の急増により、これらの規制へのコンプライアンスを確保し、機密情報を保護し、組織の完全性を維持する堅牢なデータ分類ツールの必要性が高まっています。

ウェブ、モバイル、電子メール保護分野は、予測期間中に最も速いCAGRを記録すると予測されています。サイバー脅威の頻度と巧妙さが増していることが、このセグメントの成長を後押ししています。企業や個人の日常業務におけるデジタル通信やモバイルデバイスへの依存度が高まるにつれ、サイバー犯罪者の攻撃対象は拡大しています。ウェブベースのアプリケーション、モバイルアプリ、電子メールシステムは、フィッシング攻撃、マルウェア配布、データ侵害の主要な経路となっています。企業は、機密情報を保護し、規制要件を遵守し、データ漏洩やサイバー攻撃に関連するリスクを軽減するために、堅牢なデータ分類および保護ソリューションを優先しています。

2023年の市場収益シェアはBFSIセグメントが最大。BFSI分野は、膨大な量の機密データや個人データを扱うため、堅牢なデータ管理と保護対策が必要です。デジタルバンキングや金融サービスの導入が進むにつれ、データ量は急激に増加しており、このデータを効果的に管理、保護、活用するための効率的なデータ分類システムの必要性がさらに高まっています。

予測期間中、年平均成長率が最も高いのは電気通信分野です。膨大なデータを効率的に管理し、保護するという業界のニーズの高まりが、このセグメントの成長を後押ししています。5G技術の登場、IoTデバイスの普及、モバイルデータトラフィックの増加に伴い、通信企業は機密情報の取り扱いと保護において大きな課題に直面しています。データ分類ツールは、これらの企業がデータを分類して保護し、厳しい規制要件へのコンプライアンスを確保し、データガバナンスを強化するのに役立ちます。

北米のデータ分類市場は、2023年に32.8%の最大の市場収益シェアを占めました。サイバー脅威とデータ侵害の急増により、強固なデータセキュリティ戦略の必要性が高まっています。企業は機密情報を保護し、コンプライアンスを確保するために、データを分類・管理することの重要性を認識するようになっています。さらに、同地域ではクラウドサービスやビッグデータ分析の導入が進んでいるため、ストレージの最適化、データガバナンスの強化、意思決定プロセスの改善を目的とした効率的なデータ分類が必要となっています。

米国のデータ分類市場は、2023年に地域別で最大の市場シェアを占めました。リモートワークの増加やクラウドサービスの普及により、データ環境が拡大し、コンプライアンスを維持し、データ損失から保護するために堅牢なデータ分類の導入が不可欠となっています。

ヨーロッパのデータ分類市場は、2023年に有望な地域と認定されました。欧州におけるデータ分類の需要は、厳格なデータ取り扱いとプライバシー基準を義務付ける一般データ保護規則(GDPR)などの厳しい規制要件によって高まっています。同地域の企業は、こうした規制へのコンプライアンスを確保し、機密情報を保護し、データ侵害に関連するリスクを軽減するために、データ分類の重要性を認識するようになっています。また、金融、医療、政府機関など、さまざまな分野でデジタルトランスフォーメーションへの取り組みが拡大しているため、堅牢なデータ管理ソリューションが必要とされています。効果的なデータ分類戦略を導入することで、企業は業務効率の向上、データセキュリティの強化、顧客の信頼維持が可能になり、同地域の市場需要を牽引しています。

英国のデータ分類市場は急成長が見込まれます。デジタルトランスフォーメーションの取り組みによって生成されるデータ量の増加により、データ漏洩やサイバー攻撃を防ぐための効率的な管理とセキュリティが求められています。金融、医療、政府部門の組織は、重要な情報を保護し、顧客や利害関係者との信頼を維持するために、データ分類に特に力を入れています。

アジア太平洋地域のデータ分類市場は、予測期間中に最も急速な成長が見込まれています。同地域では、デジタル革新と企業のデジタル化が大きく進展しており、データ生成が爆発的に増加しています。さらに、著名なデータ漏洩やサイバー攻撃によって、消費者や企業の間でデータプライバシーに対する意識や懸念が高まっています。業務におけるAIや機械学習の利用の増加により、効率性と意思決定を強化するための正確なデータ分類が必要となり、アジア太平洋市場における堅牢なデータ分類ソリューションの需要をさらに促進しています。

中国のデータ分類市場は、2023年にかなりの市場シェアを占めました。同国ではデジタル変革が急速に進んでおり、金融、医療、電子商取引などさまざまな分野でデータが拡散しているため、堅牢なデータ管理ソリューションが必要となっています。さらに、サイバー脅威やデータ漏洩の増加により、データセキュリティ対策強化の必要性が高まっており、企業は機密情報を保護し、顧客の信頼を維持するために高度なデータ分類システムを導入する必要に迫られています。

主要企業・市場シェア

データ分類市場の主要企業には、Amazon Web Services, Inc.、Alphabet Inc.、IBM、Microsoft、Varonisなどがあります。同市場のベンダー各社は、業界での競争力を高めるため、顧客ベースの拡大に注力しています。そのため、主要企業はM&Aや他の大手企業との提携など、いくつかの戦略的イニシアチブを取っています。

マイクロソフトは、広範なクラウドおよびデータガバナンスサービスのコンポーネントとして、データ分類ソリューションを提供しています。これは、現在のデータ指向社会におけるデータ・セキュリティと規制遵守に対する需要の高まりに対応するものです。

IBM Corporationは、多様なビジネス・ニーズに対応するソリューションの包括的なポートフォリオにより、データ分類市場で確固たる存在感を示しています。同社が提供する製品には、ハイブリッド環境における機密データのリアルタイム監視、分類、暗号化を実現するデータ保護およびコンプライアンス・プラットフォーム、IBM Guardiumなどがあります。

データ分類市場の主要企業は以下の通りです。これらの企業は合計で最大の市場シェアを持ち、業界のトレンドを決定づけます。

Amazon Web Services, Inc

Fortra, LLC (formerly known as Boldon James)

Crunchbase Inc.

Alphabet Inc.

IBM

Innovative Routines International (IRI), Inc.

Microsoft

Broadcom (Symantec Corporation)

Varonis

2024年1月、VaronisはDSPM(Data Security Posture Management)の対象範囲を拡大し、著名なクラウドデータプラットフォームであるSnowflakeを含めることを発表しました。この拡張は、Snowflake内に保存された機密データの包括的な可視性と制御を提供することで、データセキュリティを強化することを目的としています。

コンポーネントの展望(売上高、百万米ドル、2018年~2030年)

ソリューション

サービス

分類の展望(売上高、百万米ドル、2018年~2030年)

コンテンツベースの分類

コンテキストベースの分類

ユーザーベース分類

アプリケーションの展望(収益、百万米ドル、2018年~2030年)

GRC

アクセス制御

ウェブ、モバイル、電子メール保護

集中管理

業種別展望(売上高、百万米ドル、2018年~2030年)

BFSI

防衛および政府

ヘルスケアおよびライフサイエンス

電気通信

教育

メディア・エンターテイメント

その他

地域別展望(売上高、百万米ドル、2018年~2030年)

北米

米国

カナダ

メキシコ

欧州

ドイツ

英国

アジア太平洋

中国

日本

インド

ラテンアメリカ

ブラジル

中東・アフリカ(MEA)

アラブ首長国連邦

サウジアラビア

南アフリカ

【目次】

第1章. 方法論とスコープ

1.1. 市場セグメンテーションとスコープ

1.2. 市場の定義

1.3. 調査方法

1.3.1. 情報収集

1.3.2. 情報またはデータ分析

1.3.3. 市場形成とデータの可視化

1.3.4. データの検証・公開

1.4. 調査範囲と前提条件

1.4.1. データソース一覧

第2章. エグゼクティブサマリー

2.1. 市場の展望

2.2. セグメントの展望

2.3. 競合他社の洞察

第3章. データ分類市場の変数、動向、スコープ

3.1. 市場紹介/ライン展望

3.2. 市場規模および成長見通し(百万米ドル)

3.3. 市場ダイナミクス

3.3.1. 市場促進要因分析

3.3.2. 市場阻害要因分析

3.3.3. 産業機会

3.3.4. 業界の課題

3.4. データ分類市場分析ツール

3.4.1. ポーター分析

3.4.1.1. サプライヤーの交渉力

3.4.1.2. 買い手の交渉力

3.4.1.3. 代替の脅威

3.4.1.4. 新規参入による脅威

3.4.1.5. 競争上のライバル

3.4.2. PESTEL分析

3.4.2.1. 政治情勢

3.4.2.2. 経済・社会情勢

3.4.2.3. 技術的ランドスケープ

3.4.2.4. 環境的ランドスケープ

3.4.2.5. 法的景観

第4章. データ分類市場 コンポーネントの推定とトレンド分析

4.1. セグメントダッシュボード

4.2. データ分類市場: コンポーネントの動向分析、2023年および2030年(百万米ドル)

4.3. ソリューション

4.3.1. ソリューション市場の収益予測と予測、2018年~2030年(USD Million)

4.4. サービス

4.4.1. サービス市場の収益予測および予測、2018年~2030年(USD Million)

第5章 データ分類市場 データ分類市場 分類の推定と動向分析

5.1. セグメントダッシュボード

5.2. データ分類市場: 分類移動分析、2023年および2030年(百万米ドル)

5.3. コンテンツベース

5.3.1. コンテンツベース市場の収益予測と予測、2018年~2030年(USD Million)

5.4. コンテキストベース

5.4.1. コンテキストベース市場の収益予測および予測、2018年~2030年(USD Million)

5.5. ユーザーベース

5.5.1. ユーザーベース市場の収益予測と予測、2018年~2030年(百万米ドル)

第6章 データ分類市場 データ分類市場 アプリケーションの推定と動向分析

6.1. セグメントダッシュボード

6.2. データ分類市場: アプリケーション分析、2023年および2030年(百万米ドル)

6.3. GRC

6.3.1. GRC市場の収益予測と予測、2018年~2030年(USD Million)

6.4. アクセス制御

6.4.1. アクセス制御市場の収益予測と予測、2018年~2030年(USD Million)

6.5. ウェブ、モバイル、電子メール保護

6.5.1. ウェブ、モバイル、電子メール保護市場の収益予測および予測、2018年~2030年 (百万米ドル)

6.6. 集中管理

6.6.1. 集中管理市場の収益予測と予測、2018年~2030年(USD Million)

6.6.2. 市場収益の推定と予測、2018年~2030年(USD Million)

第7章. データ分類市場 分野別推定と動向分析

7.1. セグメントダッシュボード

7.2. データ分類市場: エンドユースの動向分析、2023年および2030年(百万米ドル)

7.3. BFSI

7.3.1. BFSI市場の収益予測および予測、2018年~2030年(USD Million)

7.4. 防衛・官公庁

7.4.1. 防衛・官公庁市場の収益予測および予測、2018年~2030年(USD Million)

7.5. ヘルスケアとライフサイエンス

7.5.1. ヘルスケア・ライフサイエンス市場の収益予測および予測、2018年~2030年 (百万米ドル)

7.6. 電気通信

7.6.1. 通信市場の収益予測および予測、2018年~2030年(百万米ドル)

7.7. 教育

7.7.1. 教育市場の収益予測および予測、2018年~2030年(USD Million)

7.8. メディア・娯楽

7.8.1. メディア・娯楽市場の収益予測および予測、2018年~2030年(USD Million)

7.9. その他

7.9.1. その他の業種市場の収益予測および予測、2018年~2030年(USD Million)

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:GVR-3-68038-996-8