市場規模

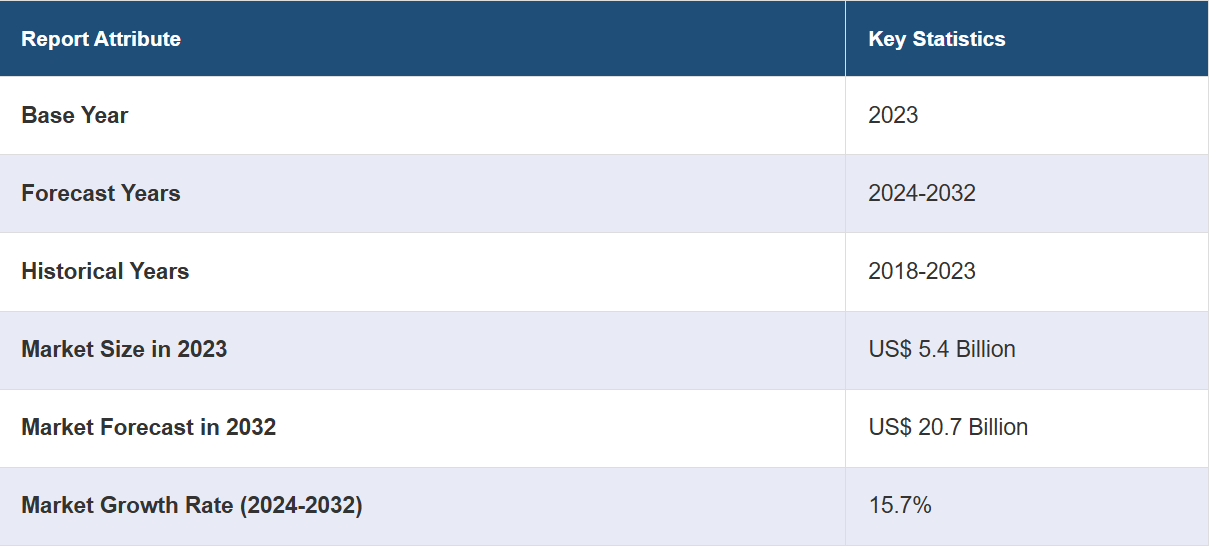

世界の外科用ロボット市場規模は2023年に54億米ドルに達しました。今後、IMARC Groupは2032年までに市場規模が207億米ドルに達し、2024年から2032年の年間平均成長率(CAGR)は15.7%になると予測しています。骨変性疾患の有病率の高まり、画像診断やナビゲーションシステム、より器用なロボットアームなどのロボット技術の継続的な進歩、低侵襲手術に対する需要の高まりが、主に市場成長を牽引しています。

グローバル外科用ロボット市場分析:

主な市場推進要因:世界中で神経疾患の有病率が増加していることは、市場成長の主な要因の1つです。これに伴い、医療疾患にかかりやすい高齢者人口の増加も、外科用ロボットの市場シェアを押し上げています。

主な市場動向:ヘルスケア業界におけるさまざまな技術革新と人工知能(AI)、モノのインターネット(IoT)、仮想現実(VR)および拡張現実(AR)の統合は、世界の外科手術ロボット市場における主な市場動向です。さらに、ロボット工学と医療科学の分野における研究開発(R&D)への資金調達と投資の増加は、外科手術ロボット市場の見通しに好影響を与えています。

地理的概観: IMARCによる外科用ロボット市場の統計および報告書によると、北米は世界最大の外科用ロボット市場のシェアを占めています。この地域の市場は、大腸や泌尿器の疾患に関連する外科手術の件数の増加と医療費の増加により成長しています。さらに、北米では美容整形手術の普及率が高く、高度な医療インフラが存在しているため、美容整形手術用機器の需要が高まっており、外科用ロボットの地域市場をさらに拡大しています。

競合状況:外科用ロボット市場における主要企業の一部には、Accuray Incorporated、Auris Health Inc.、CMR Surgical、Corindus Vascular Robotics、Intuitive Surgical、Maxar Technologies Limited、Mazor Robotics Ltd.、Medrobotics Corporation、Medtronic、Renishaw、Smith & Nephew、SRI International Inc.、Stryker Corporation、Think Surgical、Transenterix Inc.、Verb Surgical、Zimmer Biometなどが挙げられます。

課題と機会:外科用ロボット市場は、初期費用の高さ、規制上のハードル、専門トレーニングの必要性など、数多くの課題に直面しています。しかし、低侵襲手術に対する需要の高まり、ロボットの性能を向上させる技術の進歩、新興市場での採用拡大といった機会も存在します。

世界の外科手術ロボット市場の動向:

手術件数の増加

世界中で高齢者人口が増加しており、慢性疾患や手術を受けやすい傾向にあることが、外科手術ロボット市場の成長を主に牽引しています。さらに、骨変性疾患の増加や、関節炎や骨粗しょう症の症例増加による股関節置換術や膝関節置換術の増加が、世界市場を牽引しています。例えば、医療研究・品質調査機構(AHRQ)の報告書によると、米国では年間45万件以上の股関節置換術が実施されています。さらに、iData Research による心臓外科手術市場の調査によると、米国では心臓外科手術の件数は毎年90万件を超え、2029年には130万件に達する見通しです。 これらの疾患の増加に伴い、手術を必要とする患者数も増加しています。 これに加え、世界中で増加する交通事故も、効率的な外科手術とロボットの必要性に拍車をかけています。例えば、道路輸送・高速道路省が発表した報告書によると、2022年中に州および連邦直轄領(UT)から報告された交通事故の総数は4,61,312件で、1,68,491人の命が奪われ、4,43,366人が負傷しました。これは、前年度と比較して、事故件数が11.9%、死亡者数が9.4%、負傷者数が15.3%増加したことを意味します。このような手術件数の大幅な増加により、今後数年間で外科手術用ロボット市場の需要が急増すると予想されます。

外科手術の複雑化

外科手術の複雑化が進む中、より正確で適応性の高い低侵襲手術への要望が高まっていることも、市場全体に明るい見通しをもたらしています。さらに、ロボット技術は低侵襲手術に頻繁に使用されています。その名の通り、これらの手術はすべて小さな切開を伴います。この手法は一般的に、痛みの軽減、出血量の減少、入院期間の短縮、回復の早さにつながり、外科医は手の届きにくい体の部位を操作したり、隠れた部分をよりよく見たりすることが可能になるため、世界中の患者がロボット手術を選択し、市場が拡大しています。この他にも、顔の身体的特徴を向上させる美容整形手術の新たなトレンドも、精密な外科手術を実行できる手術ロボットの需要を高めています。例えば、RealSelfは2023年のRealSelfカルチャーレポートを発表し、アメリカ人の整形手術に対する意識を探りました。18歳以上の2,000人以上の回答者を対象としたオンライン調査では、アメリカ人の4人に1人が少なくとも1つの美容治療または施術を受けたことがあり、若い世代では社会集団の間で整形手術に対する肯定的な変化が見られることが明らかになりました。その結果、複雑な処置の件数が増加しているため、ヘルスケア業界では自動化のニーズが高まっており、今後数年間で外科用ロボット市場の収益が押し上げられるでしょう。

継続的な技術革新

ロボット工学分野における技術進歩の加速は、市場全体に明るい見通しをもたらしています。外科医に手術部位の詳細な視界を提供する高解像度3Dカメラの統合が進んでいることや、手術中に外科用ロボットがリアルタイムで調整を行うのを支援するAIアルゴリズムが組み込まれていることは、ロボット手術開発における重要な進歩の例です。このような進歩により、医療のあり方が変化しています。さらに、さまざまなメーカーが、最小限の痛みの下で複雑な手術を実行できる高度なロボットの開発にますます投資しています。例えば、2024年3月には、10年以上にわたる研究開発を経て、インテュイティブ・サージカル社が同社の多関節ロボット「ダ・ヴィンチ」の第5世代モデルについてFDAの承認を取得しました。 同社によると、2016年にFDAの承認を取得した前モデル「ダ・ヴィンチ Xi」に比べ、「ダ・ヴィンチ 5」システムには150以上のアップグレードが追加されています。その中には、手術中に手持ちのツールの感触を模倣するように設計された、外科医向けのフォースフィードバック機能付きの新しいコントローラーも含まれています。同様に、2023年9月には、US Medical Innovations(USMI)とJerome Canady Research Institute for Advanced and Biological Technological Sciences(JCRI-ABTS)が、新しいCanady Robotic AI Surgical Systemの発売を発表しました。これは、低温大気圧プラズマ(CAP)と三次元非接触生体電気パルス電磁界を生成する世界初の人工知能(AI)ロボットシステムであると主張されています。CAPは、手術中に非癌性周囲組織の健康を維持しながら、微小腫瘍細胞を正確に標的として除去します。このような進歩は、市場に明るい見通しをもたらしています。

グローバル外科用ロボット産業の区分:

IMARCグループは、世界の外科用ロボット市場レポートの各区分における主要なトレンドの分析を提供しています。また、2024年から2032年までの世界、地域、国レベルでの予測も行っています。当社のレポートでは、製品、用途、エンドユーザーに基づいて市場を分類しています。

製品別内訳:

ロボットシステム

機器およびアクセサリー

サービス

機器およびアクセサリーが市場シェアの大半を占める

製品別の市場の詳細な内訳と分析もレポートに記載されています。これには、ロボットシステム、機器およびアクセサリー、サービスが含まれます。レポートによると、機器およびアクセサリーが市場シェアの大半を占めています。

外科用ロボットは、精密かつ正確な処置を行うために、さまざまな特殊器具を使用します。これらの器具は通常、ロボットアームに取り付けられ、コンソールを使用して外科医が制御します。鉗子、はさみ、針ドライバー、鉗子、吸引器具などは、外科用ロボットで使用される一般的な器具の一部です。さらに、これらの器具は連携して動作し、外科医が従来の外科手術よりも高い精度と制御性、低侵襲性で幅広い処置を行うことを可能にします。

用途別内訳:

婦人科手術

泌尿器科手術

脳神経外科手術

整形外科手術

その他の用途

整形外科手術は現在、市場で明確な優位性を示しています

用途に基づく市場の詳細な分類と分析も、このレポートで提供されています。これには、婦人科手術、泌尿器科手術、脳神経外科手術、整形外科手術、その他の用途が含まれます。このレポートによると、整形外科手術は現在、市場で明確な優位性を示しています。

関節や筋肉に関連する問題を発症しやすい高齢者人口が世界的に増加していることが、この分野の成長を主に牽引しています。オーストラリア保健福祉研究所(AIHW)の統計によると、変形性関節症に対する人工膝関節置換術の総件数は、2005年から2006年から2017年から2018年にかけて約38%増加しました。さらに、2018年3月の国際関節再建会議によると、初回股関節置換術と膝関節置換術の総数は、2030年までにそれぞれ63万5000件(171.0%増)と128万件 (189.0%増)、2060年にはそれぞれ123万(330.0%増)、260万(382.0%増)に達すると予測されています。このような整形外科手術件数の大幅な増加が、このセグメントの優位性を導いています。

エンドユーザー別内訳:

病院

外来外科センター

その他

病院が最大の市場シェアを占める

エンドユーザー別の市場の詳細な内訳と分析も報告書に記載されています。これには、病院、外来外科センター、その他が含まれます。報告書によると、病院が最大の市場シェアを占めています。

病院などの入院施設は通常、高額な外科用ロボットシステムへの投資を正当化できるだけの財源と患者数を抱えています。また、これらの先進技術を運用・維持するために必要なインフラと熟練した人材も備えています。

地域別内訳:

北米

米国

カナダ

アジア太平洋地域

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

ヨーロッパ

ドイツ

フランス

英国

イタリア

スペイン

ロシア

その他

ラテンアメリカ

ブラジル

メキシコ

その他

中東およびアフリカ

北米が最大の市場シェアを占めている

地域別の市場の詳細な内訳と分析も、このレポートで提供されています。これには、北米、アジア太平洋、ヨーロッパ、中南米、中東およびアフリカが含まれます。このレポートによると、現在、北米が世界市場を独占しています。

北米は世界の手術ロボット市場で最大のシェアを占めています。この地域の市場は、大腸や泌尿器の疾患に関連する外科手術の件数の増加と医療費の増加により成長しています。さらに、北米では美容整形の普及率の高さと高度な医療インフラにより、一般外科および整形外科用機器の需要が促進されています。これに加えて、米国では毎年、外科医が抜歯から開胸手術まで、およそ6,400万件の手術を行っています。さらに、さまざまな地域のメーカーが高度な手術ロボットの開発に投資を増やしており、市場に明るい見通しをもたらしています。例えば、2024年9月には、Medtronicが現在市場に出回っているシステムよりも柔軟性と費用対効果に優れた新しいロボット支援手術プラットフォームの発売を発表しました。

競合状況

世界の外科用ロボット市場は、価格と品質を競い合う多数の小規模および大規模な企業が存在する、非常に細分化された市場です。市場における主要企業の一部は以下の通りです。

Accuray Incorporated

Auris Health Inc.

CMR Surgical

Corindus Vascular Robotics

Intuitive Surgical

Maxar Technologies Limited

Mazor Robotics Ltd.

Medrobotics Corporation

Medtronic

Renishaw

Smith & Nephew

SRI International Inc.

Stryker Corporation

Think Surgical

Transenterix Inc.

Verb Surgical

Zimmer Biomet

(これは主要企業の一部のリストであり、完全なリストはレポートに掲載されています。)

外科用ロボット市場の最新動向:

2024年3月:Intuitive Surgicalは、10年以上にわたる研究開発を経て、マルチポート型ロボット「ダ・ヴィンチ」の第5世代機についてFDAの承認を取得した。 同社によると、ダ・ヴィンチ5システムは、

2016年にFDAの承認を取得した前機種のダ・ヴィンチXiに対して150以上のアップグレードが追加されている。

2024年2月:外科手術用ロボットのトップ企業であるAgilis Robotics社が、内腔手術における画期的な進歩を発表した。 同社は、非常に小型で柔軟性に優れたロボット器具を開発することで、最も困難な解剖学的構造においても卓越した器用さを発揮するという、目覚ましい技術的進歩を遂げた。 この成果により、外科医は、自然な開口部から直接、精密かつ容易に複雑な組織切除処置を行うことができるようになった。

2023年7月:S Abdul Nazeer知事は、マニパル病院に最新鋭の第4世代ダ・ヴィンチXロボット支援手術室を設置した。ロボット支援手術の導入は、アンドラ・プラデーシュ州にとって画期的な出来事であり、医療技術の飛躍的な進歩を意味する。

【目次】

1 序文

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次ソース

2.3.2 二次ソース

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主な業界動向

5 世界の外科用ロボット市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19 の影響

5.4 市場予測

6 製品別市場内訳

6.1 ロボットシステム

6.1.1 市場動向

6.1.2 市場予測

6.2 器具およびアクセサリー

6.2.1 市場動向

6.2.2 市場予測

6.3 サービス

6.3.1 市場動向

6.3.2 市場予測

7 用途別市場規模推移

7.1 婦人科手術

7.1.1 市場動向

7.1.2 市場予測

7.2 泌尿器科手術

7.2.1 市場動向

7.2.2 市場予測

7.3 神経外科

7.3.1 市場動向

7.3.2 市場予測

7.4 整形外科

7.4.1 市場動向

7.4.2 市場予測

7.5 その他の用途

7.5.1 市場動向

7.5.2 市場予測

8 エンドユーザー別市場規模

8.1 病院

8.1.1 市場動向

8.1.2 市場予測

8.2 外来外科センター

8.2.1 市場動向

8.2.2 市場予測

8.3 その他

8.3.1 市場動向

8.3.2 市場予測

9 地域別市場

9.1 北米

9.1.1 米国

9.1.1.1 市場動向

9.1.1.2 市場予測

9.1.2 カナダ

9.1.2.1 市場動向

9.1.2.2 市場予測

9.2 アジア太平洋地域

9.2.1 中国

9.2.1.1 市場動向

9.2.1.2 市場予測

9.2.2 日本

9.2.2.1 市場動向

9.2.2.2 市場予測

9.2.3 インド

9.2.3.1 市場動向

9.2.3.2 市場予測

9.2.4 韓国

9.2.4.1 市場動向

9.2.4.2 市場予測

9.2.5 オーストラリア

9.2.5.1 市場動向

9.2.5.2 市場予測

9.2.6 インドネシア

9.2.6.1 市場動向

9.2.6.2 市場予測

9.2.7 その他

9.2.7.1 市場動向

9.2.7.2 市場予測

9.3 欧州

9.3.1 ドイツ

9.3.1.1 市場動向

9.3.1.2 市場予測

9.3.2 フランス

9.3.2.1 市場動向

9.3.2.2 市場予測

9.3.3 英国

9.3.3.1 市場動向

9.3.3.2 市場予測

9.3.4 イタリア

9.3.4.1 市場動向

9.3.4.2 市場予測

9.3.5 スペイン

9.3.5.1 市場動向

9.3.5.2 市場予測

9.3.6 ロシア

9.3.6.1 市場動向

9.3.6.2 市場予測

9.3.7 その他

9.3.7.1 市場動向

9.3.7.2 市場予測

9.4 ラテンアメリカ

9.4.1 ブラジル

9.4.1.1 市場動向

9.4.1.2 市場予測

9.4.2 メキシコ

9.4.2.1 市場動向

9.4.2.2 市場予測

9.4.3 その他

9.4.3.1 市場動向

9.4.3.2 市場予測

9.5 中東およびアフリカ

9.5.1 市場動向

9.5.2 国別の市場内訳

9.5.3 市場予測

…

【お問い合わせ・ご購入サイト】

資料コード:SR112024A2043