市場概要

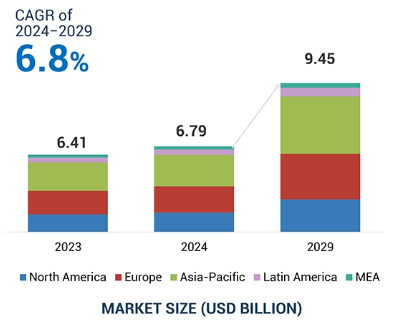

世界のスポーツ医学市場は大幅な成長が見込まれており、2024年の67.9億米ドルから2029年には94.5億米ドルに達すると予測され、予測CAGRは6.8%です。主な成長要因としては、スポーツ外傷の増加、スポーツイベントへの参加者の増加、研究開発費の増加、資金調達と研究活動の増加などが挙げられます。製品の高額なコストや厳しい規制が市場の成長に影響を与える可能性があります。こうした要因があるにもかかわらず、医療技術の着実な進歩によりスポーツ医学のニーズが高まっています。この市場の成長要因として特定されたその他の重要な要因には、対象市場における一貫した経済成長や、医療インフラの開発と改善に向けた取り組みなどがあります。これらの要因は特に発展途上国において顕著であり、市場における重要な機会分野となっています。

政府による資金援助は、スポーツトレーニングセンターの設立、スポーツ医学の研究促進、スポーツ選手への医療ケアの提供、各種スポーツイベントの実施などへの資金提供を通じて、スポーツ医学市場の成長を促進する上で重要な役割を果たしています。さらに、政府主導の健康キャンペーンはスポーツ医学の重要性を認識させ、医療へのニーズを高めるとともに、医療へのアクセスを改善します。例えば、2023年にインド連邦政府青年スポーツ省は、Khelo India Para Gamesに参加する選手たちに、イベントの一環として包括的な医療保障が提供されると発表しました。同様に、2024-25年度予算では、オーストラリア政府は身体活動およびスポーツ活動に4942億米ドルを計上すると発表しました。その結果、スポーツ医学市場は、世界的な政府の継続的な支援により、大幅な進展が見込まれています。

スポーツ医学サービスには、整形外科医、医師、理学療法士、スポーツトレーナーの能力が必要です。残念ながら、これらの専門家の数は不足しており、患者は長い間待たされることになり、専門家も過労の状態です。この問題は、特に恵まれない地域では、治療の遅れや必要な治療へのアクセス制限につながる可能性があります。さらに、非侵襲手術や整形外科バイオロジクス(orthobiologics)の応用などの高度な治療法には、特定の知識と経験が必要です。 これらの治療法を行う訓練を受けた専門家の不足は、市場の拡大を妨げる可能性があります。 したがって、有資格のスポーツ医学専門家の不足は、業界の拡大と、スポーツ外傷の診断、管理、予防に対する高まるニーズへの対応能力を妨げる可能性があります。

デジタルヘルスは、スポーツ医学の成長を促進し、その普及、利用可能性、患者の関与を高めることができます。スポーツ医学向けに開発されたモバイルアプリケーションやウェブサイトは、アスリートに怪我の予防やリハビリテーションに関するアドバイスを提供することができます。さらに、患者と医師の間の連絡を円滑にすることで、これらのアプリケーションはアスリートにガイダンスや支援を提供することができます。例えば、2024年1月、Arthrex, Inc.(米国)は、ACLの損傷に関する知識を紹介する患者中心のウェブサイトACLTear.comを導入しました。同様に、2022年12月には、Arthrex, Inc.(米国)が外反母趾の治療法を患者に案内するウェブサイトBunionPain.comを開設しました。さらに、ケガのモニタリング、ケガの予防、回復には、モバイルヘルスアプリやウェアラブルテクノロジーが不可欠です。このように、デジタルヘルスは、スポーツ医学のリーチ、パーソナライゼーション、効率性を高めることで、より多くの患者層への対応を可能にし、最終的には患者の治療結果の改善につながります。

新しい治療法や技術にかかる莫大な費用は、スポーツ医学市場にとって大きな課題です。 特に若年層、アマチュア選手、健康保険に加入していない人々にとっては、利用が制限されてしまいます。 さらに、インプラント、関節鏡検査、整形外科用生物材料、義肢、装具、理学療法機器などの革新的な機器は高額です。 こうした莫大な費用は、特に財源が限られている低所得国では、患者がスポーツ医学の治療を受けることを困難にします。そのため、アスリートが治療を完全に避けたり、効率の悪い治療法に頼る可能性もあります。また、経済的な障壁が原因で、スポーツへの参加をためらったり、市場浸透の妨げとなる可能性もあります。

ストライカーは、再建、医療、外科、神経技術、脊椎製品分野のトップ企業です。スミス・アンド・ネフューは、関節鏡検査、外科用器具、インプラント、特に肩、膝、股関節の関節再建に重点的に取り組んでいます。ジョンソン・エンド・ジョンソンの一部門であるデピュー・シンセスは、整形外科および外傷治療の幅広いソリューションと革新的な手術用ツールを提供しています。 アルスレックスは関節鏡視下手術と低侵襲整形外科手術の専門技術を有しています。 ジンマー・バイオメットは、スポーツ医学、生物製剤、四肢、外傷治療のための幅広い整形外科再建製品とソリューションを提供しています。

製品別では、身体再建製品がスポーツ医学市場で最大のシェアを占めています。この市場はさらに、骨折および靭帯修復製品、関節鏡視下手術用機器、インプラント、整形外科用生物製剤、義肢に細分化されます。これらのサブセグメントの中で、骨折および靭帯修復製品がスポーツ医学市場で最大のシェアを占めています。骨折および靭帯損傷は、コンタクトスポーツで最もよく見られます。骨折は手、手首、足首、足に影響し、靭帯損傷は前十字靭帯(ACL)および後十字靭帯(PCL)に多く見られます。骨折および靭帯修復製品は、骨や靭帯の損傷の早期治癒を促す医療機器です。骨折修復製品には、プレートやネジ、ギプス、副木などがあります。靭帯修復製品には、縫合糸や移植片などがあります。負傷者の増加に伴い、これらの製品の需要が高まっています。

理学療法機器は、ボディサポートおよびリカバリー製品に分類されています。このセグメントは、予測期間中に最高のCAGRに達すると予想されています。理学療法機器は、温熱療法機器、電気刺激機器、その他の理学療法機器に分類されます。中でも、超音波療法やレーザー療法を含むその他の理学療法機器は、これらの技術の有効性により、最も高い成長が見込まれています。超音波療法は、筋肉や組織の回復を早めるために、高周波の音波(800,000 Hz~2,000,000 Hz)を利用します。レーザー療法は、痛みの緩和や炎症の抑制に効果があり、捻挫、ACL断裂、膝の負傷、肉離れなどに用いられる低侵襲の治療法です。

病院は、総合的な医療サービスと革新的なインフラを提供し、さまざまなスポーツ関連の怪我の治療を行っています。病院には、靭帯再建術、骨折修復術、関節鏡視下手術など、一般的に必要とされる治療を一箇所で提供できるインフラと人材が整っています。また、病院は名門大学の研究施設や医学部とも提携しており、スポーツ医学の画期的な進歩の最先端を維持しています。病院におけるデジタルヘルスの統合、および高度なインフラストラクチャと技術革新の開発を目的とした政府主導のイニシアティブがいくつか実施されたことにより、病院向けのスポーツ医学市場が成長しました。さらに、整形外科医、理学療法士、スポーツ医学の専門家のスキルを向上させることを目的とした政府支援のプログラムが定期的に実施されています。

地域別に見ると、スポーツ医学市場は北米、欧州、アジア太平洋、中南米、中東・アフリカに分類されます。予測期間において、スポーツ医学市場で最も高い成長率を示すと予想されているのはアジア太平洋地域です。この地域におけるスポーツ医学の成長を促進する主な要因は、スポーツへの参加の増加とスポーツ産業の拡大です。その他の要因として、股関節形成術の件数の増加、スポーツ医学の研究、政府の政策と資金調達、スポーツ関連団体の設立、革新的な技術などが挙げられます。例えば、2023年6月には、スポーツ関連の怪我の治療、診断、予防に関する調査・研究を奨励することを目的として、日本スポーツ整形外科学会が設立されました。同様に、インドのウッタル・プラデーシュ州政府は、アスリートのコーチングと身体能力の向上を重視した「新スポーツ政策2023」を承認しました。

2023年、Smith+Nephewは軟骨修復の結果を改善し、莫大な価値創造につなげるため、CariHeal(イスラエル)を買収しました。

2022年、DePuy Synthesは整形外科、特に下肢治療に関する製品ラインナップを拡大するため、CrossRoads Extremity Systemsを買収しました。

2023年には、ストライカーがSERF SASを買収し、欧州での地位を強化し、整形外科ポートフォリオの市場成長を高めました。

Arthrex,Inc.(米国)とSkytron(米国)は提携し、手術室施設向けの包括的なソリューションを提供し、先進技術と手術室インフラにより、手術の質と患者ケアの改善を実現しました。

主要企業・市場シェア

スポーツ医学市場における主な企業には、以下の企業が含まれます

Smith+Nephew (UK)

DePuy Synthes (US)

Stryker Corporation (US)

Breg, Inc. (US)

Conmed Corporation (US)

Zimmer Biomet Holdings (US)

Enovis (US)

RTI Surgical (US)

Performance Health International Limited (US)

Bauerfeind AG (Germany)

Arthrex (US)

Karl Storz (Germany)

Mueller Sports Medicine (US)

Ossur (Iceland)

Ottobock SE & CO. KGAA (Germany)

Biotek (India)

Anika Therapeutics (US)

【目次】

5.1 はじめに

5.2 市場の原動力 – スポーツ外傷の発生率上昇 – 製品および治療における技術革新の増加 – 3D プリンティングの採用拡大 抑制要因 – インプラントやその他の機器の高コスト – スポーツ外傷の合併症リスクの上昇 機会 – 新興のスポーツリーグやイベント 課題 – 侵襲性外傷に関連するリスク

5.3 業界動向 整形外科用ロボット手術システム 再生医療 生体力学および動作分析

5.4 バリューチェーン分析 研究開発 原材料調達と製造 マーケティングおよび販売、流通、販売後のサービス

5.5 ポーターのファイブフォース分析 新規参入の脅威 代替品の脅威 供給業者の交渉力 購入者の交渉力 競争の激しさ

5.6 特許分析

5.7 2024年から2025年の主要な会議およびイベント

5.8 取引データ分析 輸入データ 輸出データ

5.9 価格分析 地域別平均販売価格動向 主要企業別トップ3アプリケーションの平均販売価格動向

5.10 主要関係者と購入基準 購入プロセスにおける主要関係者 購入基準

5.11 未充足のニーズと主な問題点

5.12 生態系分析

5.13 サプライチェーン分析 著名企業 中小企業 エンドユーザー

5.14 顧客企業に影響を与えるトレンド/破壊的現象

5.15 テクノロジー分析 主要テクノロジー – ウェアラブルテクノロジー – リハビリテーションテクノロジー – 人工知能および機械学習 – 3D 印刷およびカスタマイズ 補完的テクノロジー – 生体工学分析 – 再生医療 – 仮想現実および拡張現実 隣接テクノロジー – フィットネスおよびヘルスケアアプリ – 遠隔医療プラットフォーム – モノのインターネット – データ分析およびパフォーマンス管理ソフトウェア – ゲノムおよび個別化医療

5.16 ケーススタディ分析 前十字靭帯再建術および膝軟骨形成術 スポーツ外傷治療におけるオステオパシーの有効性 無血管性壊死を伴う人工股関節全置換術

5.17 規制の概観 規制基準および承認 – 北米、欧州、アジア太平洋地域 規制当局、政府機関、その他の組織

5.18 投資および資金調達のシナリオ

5.19 償還のシナリオ

5.20 スポーツ医学市場における遺伝子組み換えの影響

スポーツ医学市場、用途別

6.1 はじめに

6.2 膝の負傷 副靭帯損傷および腱断裂の症例増加が市場を後押し

6.3 肩の負傷 関節鏡視下手術技術の進歩が成長を促進

6.4 足部および足首の負傷 足部および足首再建術への好みが増加し、成長を促進

6.5 臀部および鼠径部の負傷 変形性関節症の症例が急増し、成長を促進

6.6 肘および手首の損傷 医療費の増加が成長を促進

6.7 背中および脊椎の損傷 患者の治療結果の改善が市場成長に貢献

6.8 その他の損傷

エンドユーザー別スポーツ医学市場

7.1 はじめに

7.2 病院 複雑な診断および治療手順が市場を牽引

7.3 外来手術センター 限定的な入院と手頃な価格が成長を促進

7.4 理学療法センターおよびクリニック 費用対効果が高く、外科手術を必要としない方法が成長を加速

スポーツ医学市場、製品別

8.1 はじめに

8.2 修復・再建製品 骨折・靭帯修復製品 – スポーツやレジャー関連の外傷の発生率が高いことが成長を促進します。関節鏡手術用機器 – 感染リスクを最小限に抑え、回復時間を短縮する能力が市場成長を促進します。インプラント – 低侵襲手術の人気が高まり、市場が拡大しています。 整形外科用生体材料 – 再生医療の研究が継続されており、市場の成長を促進しています。 義肢 – バイオニクス技術、センサー技術、人工知能、マイクロメカトロニクスにおける技術革新が市場を牽引しています。

8.3 ボディサポートおよび回復製品 装具およびサポーター – 医師による推奨の増加が成長を促進 理学療法機器 – 温熱療法機器 – 電気刺激機器 – その他の理学療法機器 圧迫衣類 – フィットネスセンターの急増と日常的な運動が成長を加速

8.4 成長を支える傷害予防および管理に必要なアクセサリー

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:MD 1219