市場概要

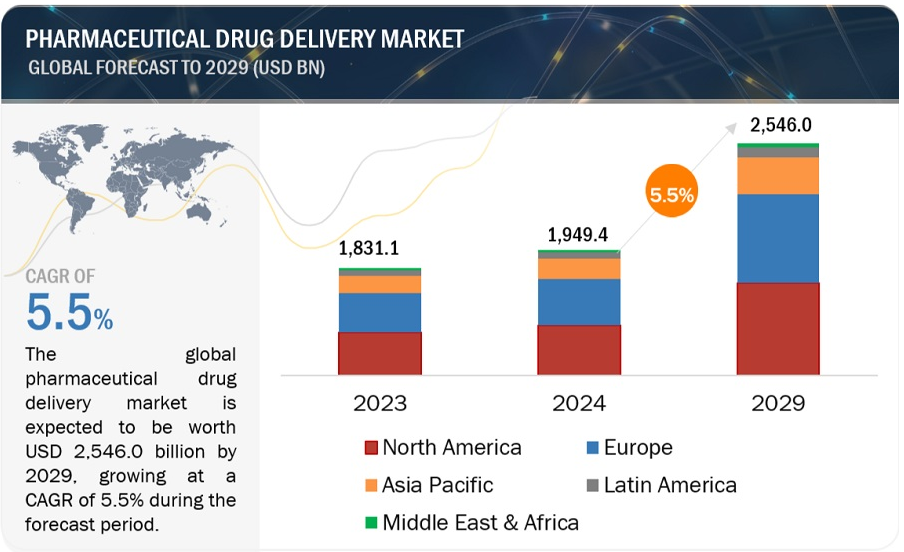

世界の医薬品デリバリー市場は、2024年の1兆9494億米ドルから、2029年には2兆5460億米ドルに成長すると予測されています。これは、年平均成長率(CAGR)5.5%によるものです。慢性疾患の世界的増加、新製品の発売、製薬研究開発への投資増加、患者の快適性と服薬遵守の重視、手頃な価格の医薬品提供を目指す政府の取り組みなどが、市場成長の要因となっています。その他の要因としては、高齢者人口の増加や糖尿病、高血圧、癌、感染症の症例の増加が挙げられます。 また、市場では、薬物送達技術の近代化、患者の在宅ケアへの好み、支援的な償還政策、政府支援のヘルスケア開発といった傾向も見られ、これらは病院や外来診断センターの成長を支え、患者の薬物療法へのアクセスを改善するでしょう。

世界中で慢性疾患に苦しむ人々の数が増加しているため、医薬品デリバリー市場の成長は大幅に加速するでしょう。これらの疾患は主に年齢に関連しているため、高齢者人口の増加に伴い、2型糖尿病や高血圧の発生率も上昇しています。WHOは、2025年までに、死亡原因の73%を慢性疾患が占めるようになると予測しています。さらに、WHOによると、2050年までに60歳以上の人口は倍増する見込みです。高齢者は慢性疾患にかかりやすいため、この人口セグメントの増加は、より優れた公衆衛生システムと医療治療への需要を押し上げるでしょう。世界中でいくつかの慢性疾患の罹患率が上昇しているため、効果的で高度な薬物送達技術への需要が高まると予想されます。

注射による薬物投与には、針刺し事故のリスクが伴います。 針刺し事故の増加と、汚染された針によるその後の感染は、世界的な大きな懸念事項であり、患者だけでなく医療従事者にも健康と安全の深刻な脅威をもたらしています。 欧州製薬団体によると、広範囲にわたる安全対策が講じられているにもかかわらず、毎年200万件以上の職業上の針刺し事故が発生していることが報告されています。2022年には、WHOは医療従事者における針刺し事故を、世界全体でB型肝炎36.7%、C型肝炎39%、HIV/AIDS4.4%と分類しました。患者と介護者双方に悪影響を及ぼすことを考えると、注射薬に対する需要は、この文脈の中で影響を受ける可能性があります。

医薬品向け薬物送達市場は、自己投与と在宅ケアのトレンドにより、大幅な成長を遂げる可能性が高いでしょう。この変化は主に、在宅医療の薬物送達装置の主な消費者である高齢者人口の増加によってもたらされているようです。自己投与により、患者は自身の健康管理に責任を持つことができ、生活をよりコントロールできていると感じ、生活の質が全体的に向上します。そのため、使い捨ての薬物送達装置は、処方薬の服薬遵守を大幅に改善し、治療結果を向上させる可能性があります。

手頃な価格を実現するために、政府や規制当局は医薬品に価格上限を設定しており、製薬会社の収益の可能性を制限しています。

政府機関、保険会社、患者は、世界中の製薬会社に対してコスト削減を強く迫っています。保険会社は、費用をカバーするために医薬品コストの削減を要求しています。これにより、製薬会社が受け取る収益が減少し、利益率が抑制されます。価格設定の圧力が弱まったため、手頃な価格の治療薬に対するニーズの高い新興経済国では医薬品がより広く採用されるようになってきています。それでも、多くの製薬会社にとっては収益に影響を及ぼしています。保険会社、薬局給付管理者(PBM)、公的および民間保険者からの、新薬の価格に対する懸念から医薬品価格の引き下げを求める圧力が続いているため、この傾向は今後も続くと予想されます。

各国のローカルルールに関しては、患者の価格感度に関する構造は大きく異なります。日本を含む一部の国では、特定の治療を処方する医師に金銭的報酬を与えるという法制度があります。しかし、処方箋に医師の予算を導入することで、高価な医薬品の処方を医師が控えるようになっているヨーロッパの市場もあります。

医薬品デリバリー市場は、効率的な投薬技術に焦点を当てています。主な企業には、製薬会社、バイオテクノロジー企業、医療機器メーカーなどがあります。投与経路は、経口および注射システムから、さまざまな治療領域で使用される自己注射器のような高度な方法まで多岐にわたります。エンドユーザーは、医療従事者、患者、研究施設、在宅医療環境です。この市場は、イノベーション、規制上の課題、個別化医療へのシフトによって牽引されています。

投与経路別に見ると、注射薬の投与市場は医薬品投与市場で最大のセグメントとなる見通しです。慢性疾患が増加するにつれ、注射薬はさまざまな症状の管理に最適なソリューションとなっています。注射薬は、ホルモンバランスの不均衡、癌、自己免疫疾患、または経口投与が効果的でない稀な疾患の治療に有効です。

注射薬の大きな利点のひとつは、治療法を簡素化できることです。これらの薬剤は患者の毎日の摂取量を減らし、服薬遵守を向上させ、治療効果を維持します。製薬会社は、注射薬の効率性と使いやすさを向上させるために、その投与方法とパッケージの改善に重点的に取り組んでいます。自己投与や在宅医療の傾向が高まる中、注射器、カートリッジ、自動注射器、ペン型注射器の技術は目覚ましい進歩を遂げています。より優れた針の設計やより快適な機器など、これらの技術革新により、注射に対する恐怖心や痛みが軽減され、この市場の急速な成長に貢献しています。

使用のしやすさという観点から、アクセスが容易になることで病院は大幅に拡大すると推定されています。入院患者または外来患者として病院を訪れる患者数が多く、大量の薬剤とその使用機器が必要であるため、病院セグメントは大幅な成長が見込まれています。スマートポンプや自動注入装置などの技術進歩により、薬物送達の精度と信頼性が向上しています。入院率の上昇と、患者の安全性と治療プロトコルの順守に対する注目度の高まりにより、さらに高度な送達ソリューションのニーズが高まっています。さらに、このセグメントは、世界的な外科手術件数の増加と慢性疾患の発生率の上昇の影響を受けており、入院患者数の増加につながり、この分野における医薬品送達市場の成長を加速させています。

予測期間中、北米は最大の地域市場となることが予想されます。米国とカナダで構成される北米地域市場は、薬物送達技術に対する高い需要を示しています。これは主に、有利な償還オプションの利用可能性、新技術に対する認識の高まり、政府による有利な取り組み、手頃な価格と国民一人当たりの医療費の増加、多数のグローバル製薬大手(ファイザーやジョンソン・エンド・ジョンソンなど)の存在、2019年から2025年にかけての大型医薬品の特許切れが要因となっています。

主要企業・市場シェア

2023年時点で、世界の医薬品デリバリー市場における主要企業には、ジョンソン・エンド・ジョンソン・サービス(米国)、ノバルティスAG(スイス)、F.ホフマン・ラ・ロシュ(スイス)、ファイザー(米国)、ベクトン・ディッキンソン・アンド・カンパニー(米国)、グラクソ・スミスクライン(英国)、メルク・アンド・カンパニー(米国 (米国)、サノフィ(フランス)、バイエルAG(ドイツ)、アムジェン(米国)、アッヴィ(米国)、ジェンマブA/S(デンマーク)、ギリアド・サイエンシズ(米国)、ベーリンガーインゲルハイム・インターナショナル(ドイツ)、アストラゼネカ(英国)などです。

投与経路別

経口薬送達

固形経口薬製剤

錠剤

カプセル

経口粉末

経口錠剤

液状経口薬製剤

経口シロップ

経口溶液

経口エマルション

経口エリキシル

半固形経口薬製剤

経口ゲル

経口ペースト

注射薬送達

デバイス別

従来型注射デバイス

素材別

ガラス

プラスチック

製品別

充填式シリンジ

プレフィルドシリンジ

使いやすさ別

再使用可能なシリンジ

使い捨てシリンジ

自己注射装置

針なし注射器

自動注射器

ペン型注射器

装着型注射器

その他の注射装置

局所および経皮薬物送達

局所用液状薬物製剤

溶液

懸濁液

エマルション

局所用固形薬物製剤

座薬

粉末

半固形局所用薬物製剤

クリーム

ジェル

軟膏

ペースト

ローション

経皮薬物送達

経皮パッチ

経皮ジェル

経皮スプレー

眼用薬物送達

液状眼用薬物製剤

点眼薬

液状スプレー

半固形眼用薬物製剤

ジェル

眼軟膏

眼用器具

薬物コーティングコンタクトレンズ

眼用挿入物

肺用薬物送達

定量噴霧式吸入器

ドライパウダー吸入器

ネブライザー

ジェットネブライザー

超音波ネブライザー

ソフトミストネブライザー

経鼻薬物送達

点鼻薬

点鼻スプレー

鼻腔用粉末

鼻腔用ゲル

粘膜透過性薬物送達

経口粘膜透過性製剤

口腔粘膜薬物送達

舌下薬物送達

その他の粘膜透過性薬物送達技術

直腸粘膜透過性薬物送達

膣粘膜透過性薬物送達

移植型薬物送達

能動型移植型薬物送達

受動型移植型薬物送達

利用施設別

病院

外来手術センター/クリニック

在宅ケア施設

診断センター

その他の利用施設(研究機関、クロス)

用途別

感染症

癌

心血管疾患

糖尿病

呼吸器疾患

自己免疫疾患

中枢神経系疾患

その他の用途(内分泌疾患、疼痛管理、眼科疾患など)

地域別

北米

米国

カナダ

欧州

ドイツ

英国

フランス

イタリア

スペイン

RoEU

アジア太平洋

日本

中国

インド

オーストラリア

韓国

RoAPAC

中南米

ブラジル

メキシコ

中南米のその他

中東およびアフリカ

GCC諸国

中東およびアフリカのその他

2024年3月、ジョンソン・エンド・ジョンソンがAmbryx Biopharmaを買収しました。これにより、前立腺がん治療におけるイノベーションに対するJ&Jの取り組みが強化され、次世代抗体薬物複合体および標的腫瘍治療薬のパイプラインが深まることになります。

2024年1月、AbbVieは2億2300万米ドルを投じて、シンガポールの製造拠点における生物製剤の製造能力を拡大しました。

2023年6月、GSKはBELLUS Healthを買収しました。この買収により、難治性慢性咳嗽の成人患者に対する第一選択薬として現在第3相開発中の、クラス最高かつ非常に選択性の高いP2X3拮抗薬であるCamlipixantへのアクセスが可能になりました。

2023年6月、メルクはプロメテウス・バイオサイエンシズを買収しました。この買収により、業界をリードする研究能力がもたらされ、潰瘍性大腸炎、クローン病、その他の自己免疫疾患に対する新規候補薬によりパイプラインが強化されます。

2022年10月、ファイザーはバイオヘイヴン・ファーマスーティカル・ホールディング・カンパニー・リミテッドを買収しました。これにより、革新的な片頭痛治療薬であるNurtec ODT(リメゲパント)を含む画期的なポートフォリオがファイザーの製品ラインナップに加わりました。

【目次】

1 はじめに

2 調査方法

3 エグゼクティブサマリー

4 プレミアムインサイト(ページ番号 – 76)

4.1 医薬品送達市場の概要

4.2 アジア太平洋地域:医薬品送達市場、用途別施設および国別

4.3 医薬品送達市場:地理的成長機会

5 市場概要(ページ番号 – 79)

5.1 市場力学

5.1.1 推進要因

5.1.1.1 慢性疾患の有病率の上昇

5.1.1.2 技術の進歩と新製品の発売

5.1.1.3 医薬品研究開発への投資の増加

5.1.1.4 患者の利便性重視の高まり

5.1.1.5 政府による手頃な価格での提供を促進する取り組み

5.1.2 抑制要因

5.1.2.1 高い開発コスト

5.1.3 機会

5.1.3.1 自己投与と在宅医療に対するニーズの高まり

5.1.3.2 バイオシミラーと生物製剤に対する関心の高まり

5.1.3.3 新興経済圏における市場機会

5.1.3.4 薬物送達システム用の生体適合性材料の開発

5.1.4 課題

5.1.4.1 規制当局からの価格圧力

5.1.4.2 針刺し事故のリスク

5.2 規制環境

5.2.1 北米

5.2.1.1 米国

5.2.1.2 カナダ

5.2.2 ヨーロッパ

5.2.2.1 ドイツ

5.2.2.2 イタリア

5.2.2.3 フランス

5.2.2.4 英国

5.2.2.5 スイス

5.2.3 アジア太平洋地域

5.2.3.1 中国

5.2.3.2 日本

5.2.3.3 インド

5.2.3.4 韓国

5.2.3.5 オーストラリア

5.2.4 ラテンアメリカ

5.2.5 中東およびアフリカ

5.2.6 規制当局、政府機関、その他の組織

5.3 バリューチェーン分析

5.4 サプライチェーン分析

5.4.1 著名企業

5.4.2 中小企業

5.4.3 エンドユーザー

5.5 生態系分析

5.6 顧客のビジネスに影響を与えるトレンド/混乱

5.7 技術分析

5.7.1 主要技術

5.7.2 自動インスリン投与(AID)

5.7.2.1 ウェアラブルパッチ

5.7.2.2 体内薬物送達システム

5.7.2.3 針なし薬物送達システム

5.7.2.4 3D 印刷

5.7.2.5 反応性ハイドロゲル

5.7.2.6 エキソソームおよび細胞外小胞

5.7.2.7 高分子粒子およびインプラント

5.7.2.8 原子層蒸着

5.7.2.9 経口投与可能な注射剤

5.7.2.10 眼用薬物送達

5.7.3 補完技術

5.7.3.1 ペン型注射器

5.7.3.2 プレフィルドシリンジ

5.7.3.3 自動注射器技術

5.7.3.4 ナノテクノロジー

5.8 貿易分析

5.8.1 医療、外科、歯科、獣医学の分野で使用される、針付きまたは針なしの注射器に関する貿易分析

5.8.2 経皮投与を含む、計量投与の医薬品の貿易分析

5.9 特許分析

5.9.1 薬剤送達技術に関する特許公開動向

5.9.2 洞察:管轄区域およびトップ出願人分析

5.10 ポーターのファイブフォース分析

5.10.1 新規参入者の脅威

5.10.2 代替品の脅威

5.10.3 供給業者の交渉力

5.10.4 購入業者の交渉力

5.10.5 競争の激しさ

5.11 主要関係者および購買基準

5.11.1 購買プロセスにおける主要関係者

5.11.2 購買基準

5.12 価格分析

5.13 主要会議およびイベント(2024年~2025年

5.14 償還分析

5.15 ケーススタディ分析

5.16 投資および資金調達シナリオ

5.17 薬剤送達市場における未充足ニーズ

5.18 薬剤送達市場におけるエンドユーザーの期待

5.19 薬剤送達市場におけるAIの統合

6 投与経路別医薬品投与市場(ページ番号 – 123)

6.1 はじめに

6.2 注射による医薬品投与

6.2.1 従来の注射装置

6.2.1.1 従来の注射装置市場:素材別

6.2.1.1.1 ガラス製注射器

6.2.1.1.1.1 耐久性と安全性が普及の推進要因

6.2.1.1.2 プラスチック製注射器

6.2.1.1.2.1 ガラス製注射器よりも低価格であることが普及の推進要因

6.2.1.2 従来型注射器市場、製品別

6.2.1.2.1 充填式注射器

6.2.1.2.1.1 使いやすさと用量調整可能な充填式シリンジが市場を牽引

6.2.1.2.2 充填済みシリンジ

6.2.1.2.2.1 投与量の正確性の向上と患者の利便性および安全性の向上が使用を後押し

6.2.1.3 使いやすさによる従来型注射デバイスの市場

6.2.1.3.1 再使用可能な注射器

6.2.1.3.1.1 使いやすさ、分解のしやすさ、洗浄のしやすさによる市場成長の促進

6.2.1.3.2 使い捨て注射器

6.2.1.3.2.1 低コストと利便性によるエンドユーザー需要の促進

6.2.2 自己注射装置

6.2.2.1 針のない注射器

6.2.2.1.1 侵襲的な薬物送達システムよりも薬物の送達が迅速で再現性が高いことが市場成長を後押し

6.2.2.2 自動注射器

6.2.2.2.1 手動注射と比較して患者満足度が向上していることが市場を牽引

6.2.2.3 ペン型注射器

6.2.2.3.1 複数回投与用デバイスの必要性

6.2.2.4 ウェアラブル注射器

6.2.2.4.1 在宅輸液療法の採用増加と医療費抑制への注目が高まることが市場成長を後押し

6.3 経口薬投与

6.3.1 固形経口剤

6.3.1.1 錠剤

6.3.1.1.1 市場成長を促進するミニ錠剤の開発

6.3.1.2 カプセル

6.3.1.2.1 薬の吸収が容易で消化管への刺激が少ないことから、カプセルの使用が増加

6.3.1.3 経口粉末

6.3.1.3.1 他の剤形を飲み込むのが困難な患者にとっての利便性が使用を促進

6.3.1.4 錠剤

6.3.1.4.1 対象疾患の罹患率上昇が市場成長を促進

6.3.2 液状経口剤

6.3.2.1 経口シロップ

6.3.2.1.1 投与の容易さが使用を促進

6.3.2.2 経口液

6.3.2.2.1 高齢者および小児患者の間で高まる嗜好が採用を後押し

6.3.2.3 経口エマルション

6.3.2.3.1 溶解性、安定性、投与の容易さの向上が市場を牽引

6.3.2.4 経口エリキシル

6.3.2.4.1 小児患者における好みの高まりが市場を牽引

6.3.3 半固形経口薬

6.3.3.1 経口ゲル

6.3.3.1.1 薬物放出制御の利点が使用を促進

6.3.3.2 経口ペースト

6.3.3.2.1 酸化および酵素加水分解に対する保護により、採用を促進

6.4 局所用薬物送達

6.4.1 半固形局所用製剤

6.4.1.1 局所用クリーム

6.4.1.1.1 効果の差異がエンドユーザーの採用に影響

6.4.1.2 局所用ゲル

6.4.1.2.1 薬剤のより速い放出と患者の受容性の高さにより、局所用ゲルの市場を牽引

6.4.1.3 局所用軟膏

6.4.1.3.1 鎮痛適応症での幅広い使用が市場を牽引

6.4.1.4 局所用ペースト

6.4.1.4.1 皮膚の炎症の治療・予防における幅広い用途が成長を後押し

6.4.1.5 外用ローション

6.4.1.5.1 ローションの投与が容易であることが需要を促進

6.4.2 外用液状製剤

6.4.2.1 外用懸濁液

6.4.2.1.1 高い生物学的利用能と作用の発現を制御することで採用を促進

6.4.2.2 外用エマルション

6.4.2.2.1 塗りやすさ、安定性、および活性成分の放出制御

6.4.2.3 外用溶液

6.4.2.3.1 使いやすさと入手の容易さで市場成長を促進

6.4.3 固形外用剤

6.4.3.1 外用粉末

6.4.3.1.1 皮膚疾患の増加が市場を牽引

6.4.3.2 坐剤

6.4.3.2.1 適合性と安定性が成長を後押し

6.4.4 経皮吸収型製剤

6.4.4.1 経皮吸収型パッチ

6.4.4.1.1 薬物の早期代謝化防止が市場を牽引

6.4.4.2 経皮吸収型ゲル

6.4.4.2.1 薬物の迅速放出機能がゲルの使用を促進

6.4.4.3 経皮吸収型スプレー

6.4.4.3.1 簡便性と非侵襲性による普及

6.5 眼用薬物送達

6.5.1 液状眼用製剤

6.5.1.1 点眼薬

6.5.1.1.1 白内障およびその他の眼疾患の増加による市場成長の促進

6.5.1.2 液状眼用スプレー

6.5.1.2.1 点眼薬に対する利点が市場成長を後押し

6.5.2 半固形点眼剤

6.5.2.1 点眼用ゲル

6.5.2.1.1 高粘度、薬物の徐放、投薬の容易さが市場成長を後押し

6.5.2.2 眼軟膏

6.5.2.2.1 安全性と効率的な投与が市場を牽引

6.5.3 眼用器具

6.5.3.1 眼用挿入物

6.5.3.1.1 薬物の徐放性サポートが採用を牽引

6.5.3.2 薬物コーティングコンタクトレンズ

6.5.3.2.1 視力の改善と高いコンプライアンスが市場を牽引

6.6 肺疾患治療薬

6.6.1 定量噴霧式吸入器

6.6.1.1 吸入器の作動と患者の呼吸を調整することで使用を促進

6.6.2 ドライパウダー吸入器

6.6.2.1 使用をサポートする製剤の化学的安定性

6.6.3 ネブライザー

6.6.3.1 ジェットネブライザー

6.6.3.1.1 ジェットネブライザーがネブライザー市場で最大のシェアを占める理由

6.6.3.2 超音波ネブライザー

6.6.3.2.1 患者にとっての使いやすさと快適さが普及を促進

6.6.3.3 ソフトミストネブライザー

6.6.3.3.1 COPD治療における好みの高まりが市場を促進

6.7 経鼻薬

6.7.1 経鼻スプレー

6.7.1.1 鼻づまり、鼻水、鼻のかゆみ、くしゃみの緩和における用途が採用を後押し

6.7.2 点鼻薬

6.7.2.1 点鼻薬よりも高い効果が採用を促進

6.7.3 点鼻ジェル

6.7.3.1 長時間にわたる緩和効果と刺激の低減が成長を後押し

6.7.4 鼻腔用粉末

6.7.4.1 防腐剤不使用と製剤の安定性が普及を後押し

6.8 粘膜透過性薬物送達

6.8.1 経口粘膜透過性製剤

6.8.2 口腔粘膜投与

6.8.2.1 局所療法および全身療法への適用が普及を後押し

6.8.2.2 舌下薬物送達

6.8.2.2.1 高い採用率が使用を促進

6.8.3 その他の粘膜下製剤

6.8.3.1 直腸薬物送達

6.8.3.1.1 高い血管新生が薬物の急速な吸収をサポート

6.8.3.2 膣内薬物送達

6.8.3.2.1 市場を牽引する透過性と薬物安定性

6.9 埋め込み型薬物送達

6.9.1 受動型埋め込み型薬物送達

6.9.1.1 市場を牽引する標的薬物送達の利点

6.9.2 能動型埋め込み型薬物送達

6.9.2.1 より優れた診断モニタリングと体液輸送の必要性が高まることが市場成長を後押し

7 医薬品送達システム市場、用途別(ページ番号 – 260)

7.1 はじめに

7.2 感染症

7.2.1 感染症の負担の重さが市場成長を促進

7.3 癌

7.3.1 がん罹患率の増加が治療薬の需要を確保

7.4 CVD

7.4.1 有病率の増加と薬物送達技術におけるイノベーションの増加が市場成長を促進

7.5 糖尿病

7.5.1 新技術の登場が市場成長を促進

7.6 呼吸器疾患

7.6.1 喘息および慢性閉塞性肺疾患(COPD)の有病率の高さが医薬品送達技術の採用を促進

7.7 中枢神経系疾患

7.7.1 経口および注射による医薬品送達システムの広範な使用が市場を牽引

7.8 自己免疫疾患

7.8.1 自己免疫疾患が最も高い成長率を記録する見通し

7.9 その他の用途

7.9.1 眼科疾患

7.9.2 内分泌疾患

8 医薬品ドラッグデリバリー市場:用途別(ページ番号 – 278)

8.1 はじめに

8.2 病院

8.2.1 予測期間全体を通じて最大の市場シェアを維持する病院

8.3 外来手術センター/クリニック

8.3.1 外来治療への好みが強まり、薬剤送達技術の需要を促進

8.4 在宅医療

8.4.1 最も高い成長率を記録する在宅医療

8.5 診断センター

8.5.1 慢性疾患の有病率上昇が市場成長を後押し

8.6 その他の利用施設

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:MD 3871