市場概要

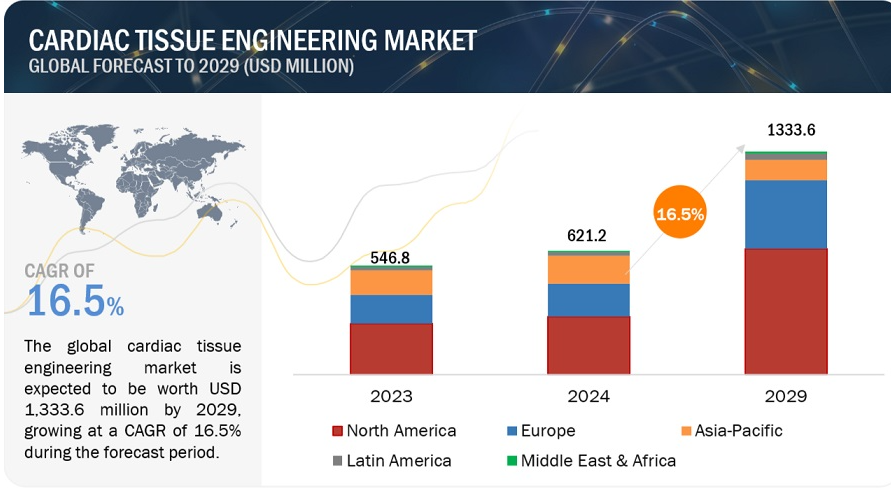

心臓組織工学市場は、2024年の6億2120万ドルから2029年には13億3360万ドルに成長すると予測されており、その成長率は年平均成長率(CAGR)16.5%と予測されています。この成長は、再生医療に対する需要の増加、3Dバイオプリンティングの進歩、および心血管疾患の有病率の上昇によって牽引されています。主な推進要因としては、市場リーダーや政府機関からの多大な支援が挙げられます。その一例として、革新的な心臓病治療の開発を目的としたカナダでの2,360万米ドルの資金調達キャンペーンが挙げられます。しかし、高額な治療費が大きな障害となり、利用や導入が制限されています。成長の機会は、幹細胞研究の拡大にあり、心臓組織工学の有効な治療法開発の可能性を高めています。課題としては、患者や医療従事者における認知度の低さが挙げられ、これらの先進的な治療の統合を妨げています。医療費の高額支出と医療研究への投資により、北米が市場をリードしています。主な企業には、テルモ株式会社、Artivion、バクスター・インターナショナルなどがあり、最近では、REPROCELLとCellco Labsの提携や、ArtivionによるAscyrus Medicalの買収など、注目すべき動きが見られます。

心臓組織工学の市場は、政府機関や主要業界関係者の支援により拡大しています。例えば、カナダでは、2023年4月に、心臓疾患の最先端の再生治療を開発するグローバルチームをUHNのマキューエン幹細胞研究所に結成することを目的とした、2360万米ドルの大型資金調達キャンペーンが発表されました。このような多額の資金調達は、この分野における戦略的投資の表れであり、革新的な研究、最先端の新しい治療法の商業化、そして技術革新を支援するものです。新しい技術の開発と臨床応用には、不可欠なリソースが必要であり、政府助成金や市場の有力企業からの支援によって提供されます。これらの投資は、企業や研究機関の能力向上を助け、財政的・技術的な障害の克服を支援します。

心臓組織工学市場の拡大は、高額な治療費によって深刻な妨げを受けています。心臓組織工学の先進的治療には、複雑な臨床手順、膨大な研究開発、高度な技術が必要であり、そのすべてがコストを押し上げます。患者、保険業者、医療提供者のいずれにとっても、これらの価格は手が出ないほど高額であり、特に社会経済的地位が低かったり、医療費の捻出が難しい地域ではなおさらです。治療費が高額であるため、市場は裕福な患者や資金力のある医療システムに限定されています。さらに、保険会社はこのような高額な処置の支払いを渋る可能性があり、患者のアクセスはさらに制限されるでしょう。また、医療従事者による採用率にも財政的な負担が影響し、医療従事者は、より高度ではないが、より手頃な価格の治療法を選択する可能性があります。その結果、心臓組織工学市場の成長は抑制されています。

心臓組織工学市場の成長の主な可能性は、幹細胞研究に対する需要の増加によってもたらされます。幅広い種類の細胞に分化する能力が非常に高いことから、幹細胞は心臓病の新しい治療法の開発に不可欠です。幹細胞研究への関心の高まりが再生医療の発展を促し、心臓組織から作られた製品により焦点が絞られ、成功を収めるようになっています。一般市民や商業部門からの関心の高まりにより、多額の資金が投入されたことで、一流の科学者や大学が協力し、最先端の研究施設を建設しています。幹細胞研究では、心筋梗塞やその他の心臓疾患に対する拡張性があり、実用可能な治療法の開発の可能性を高める発見や技術的進歩が継続的に行われています。 幹細胞研究の進展に伴い、心臓組織工学に強固な基盤が提供され、より効果的で安全な、カスタマイズされた治療法の開発が可能になります。 その結果、未だ満たされていない医療ニーズへの対応や患者の治療結果の改善により、この業界は成長し、心臓組織工学の分野における技術革新はより急速に進んでいます。

心臓組織工学に関する知識の欠如は、市場拡大の深刻な障害となっています。心臓病の治療方法を完全に変える可能性を秘めているにもかかわらず、多くの患者や医療従事者はその利点について認識していません。この情報ギャップが、心臓組織工学製品が日常的な医療行為に受け入れられ、取り入れられることを妨げています。医療従事者がこうした最先端の医薬品を推奨するための知識やトレーニングを欠いていることが、従来の治療法への依存につながっています。患者がこうした新しい治療法の可能性を知らなければ、その治療法を求めたり、支持したりすることはないでしょう。その結果、需要に影響が及びます。このように、心臓組織工学の潜在的可能性や影響に関する知識の欠如が市場の成長を妨げているのです。

主要企業・市場シェア

この市場における著名な企業には、テルモ株式会社(日本)、Artivion, Inc.(米国)、Baxter International, Inc. (米国)、帝人株式会社(日本)、Medtronic plc(アイルランド)、Boston Scientific Corporation(米国)、Abbott Laboratories(米国)、Merck KGaA(ドイツ)、Elutia(米国)、W. L. Gore & Associates, Inc.(米国)、Meril Lifesciences Pvt. Ltd.(インド)、富士フイルムホールディングス株式会社(日本)、Vascudyne, Inc. (米国)、BICO – THE BIO CONVERGENCE COMPANY(スウェーデン)、REPROCELL, Inc.(日本)、PromoCell GmBH(ドイツ)、Axol Bioscience Ltd.(英国)、BPS Bioscience, Inc.(米国)、Cell Application, Inc.(米国)、Viscofan Group(ドイツ)、Takara Bio, Inc(日本)、Xeltis(オランダ)です。

材料に基づいて、心臓組織工学市場は幹細胞と足場に区分されています。2023年には、心臓組織を識別し、同化させる能力が非常に高いことから、幹細胞セグメントが最大のシェアを占めました。幹細胞、特に人工多能性幹細胞(iPS細胞)は、心臓組織の修復と再生に必要なさまざまな細胞タイプに分化する能力があるため、非常に価値が高いです。この能力により、ホストの心臓と完璧に調和する、組織化された機能的な心臓組織の開発が促進され、心臓の健康状態と機能が全般的に向上します。iPS細胞は患者自身の細胞から生成できるため、免疫拒絶反応の危険性が低く、他の幹細胞源に関連する倫理的な問題も少ないことから、組織工学におけるゴールドスタンダードと見なされています。 その優れた再生能力と柔軟性により、心筋梗塞やその他の心疾患の治療を目的とした高度な治療法の開発に最適です。 その結果、幹細胞セグメントは、効率的でカスタマイズされた心臓治療の開発において重要な役割を果たしているため、心臓組織工学市場を独占しています。

製品別では、心臓弁セグメントが心臓組織工学市場で大きなシェアを占めています。これは、組織工学心臓弁の最近の進歩と、その臨床的意義が大きいからです。患者に適応し変化する生きた動的なソリューションを提供することで、これらの弁は従来の機械弁や生体弁の代替となる可能性があります。

機能的な心臓弁を構築するには、細胞の成長、増殖、分化を促す複雑な三次元構造が必要です。 この足場は、患者の循環系に容易に統合できる組織構造を提供します。 この特徴により、従来の弁の欠点である短い寿命と継続的な抗凝固薬の投与の必要性という問題が克服されます。組織工学弁は、生涯にわたる抗凝固療法の必要性などの問題を軽減できる可能性があるため、高い需要があります。高度な弁置換の必要性は、高齢化と心臓弁障害の発生率の増加によってさらに拍車がかかっています。これらの要因が相まって、心臓組織工学市場の弁セグメントの成長を支えています。

エンドユーザー別では、心臓組織工学市場は病院・クリニックと学術・研究機関に区分されます。後者は、この分野で相当な研究開発が行われているため、心臓組織工学市場で大きなシェアを占めています。特に米国では、著名な学術機関が最先端の研究を数多く実施しており、世界で最も著名な心臓組織工学機関10校のうち4校が米国にあります。ハーバード大学のような一流大学には、画期的な研究の最前線に立つ研究者たちがおり、3層構造の足場や3Dバイオプリンティングの作成に重点的に取り組んでいます。こうした最先端の研究プロジェクトでは、新しい方法や素材の発見や改良を通じて、新たな治療アプローチや素材の開発が推進されています。学術研究施設への多額の投資や、大学と研究機関の協力体制が、こうした取り組みの意義を高めています。

地域別では、心臓組織工学市場は北米、欧州、アジア太平洋、中南米、中東・アフリカに区分されます。2023年には、高度な医療機器への多額の投資と医療費の高騰により、北米が心臓組織工学市場を独占しました。メディケア・メディケイドサービスセンターの報告によると、2022年の米国の医療費は4.1%増の4兆5000億米ドル、1人当たりでは1万3493米ドルでした。これは同国のGDPの17.3%を占める大幅な投資であり、この地域が質の高い革新的な医療に力を入れていることを示しています。この多額の資金により、心臓組織工学の綿密な研究と進歩が可能になり、最先端の治療法の開発と応用につながっています。さらに、米国には名門大学や研究施設が数多くあり、科学研究に適した環境が整っています。

高度なヘルスケアインフラが整い、官民両セクターから多大な支援を受けているため、革新的な心臓組織工学ソリューションは迅速に採用され、市場化されています。こうした要因が北米を業界の最前線に位置づけ、心臓組織工学市場の成長を後押ししています。

心筋組織工学市場における主要企業には、テルモ株式会社(日本)、Artivion, Inc.(米国)、Baxter International, Inc.(米国)、帝人株式会社(日本)、Medtronic Plc(アイルランド)、Boston Scientific Corporation(米国)、Abbott Laboratories(米国)、Merck KGaA(ドイツ)、Elutia Inc.(米国)、W. L. Gore & Associates, Inc.(米国)などがあります。また、Cellular Logistics, Inc. (米国)、Mesoblast Ltd(米国)、Athersys Inc.(米国)、Neoolife Inc.(米国)、Heartseed Inc.(日本)が、この市場における新興企業です。

材料別

幹細胞

足場

天然足場

合成足場

製品別

血管グラフト

パッチ

心臓弁

用途別

心筋梗塞

心臓弁の修復/置換

先天性心疾患の治療

その他の用途

エンドユーザー別

病院・クリニック

学術・研究機関

その他

地域別

北米

米国

カナダ

欧州

ドイツ

英国

イタリア

スペイン

フランス

RoE

アジア太平洋

日本

中国

インド

オーストラリア

韓国

RoAPAC

中南米

ブラジル

メキシコ

中南米その他

中東・アフリカ

GCC諸国

中東・アフリカその他

2024年1月、REPROCELL Inc.(日本)は、Cellco Labs(スウェーデン)と提携し、後者が製造する高品質な間葉系幹細胞および間葉系幹細胞誘導体を研究および臨床用途向けに世界的に販売すると発表しました。

2023年7月、Vernal Biosciences(米国)とReprocell Inc(日本)は、日本における研究および臨床用途向けmRNAサービスの提供で提携しました。

2020年9月10日、Ascyrus Medical LLC(米国)はArtivion Inc.(米国)に買収されました。この買収により、Artivionは心臓組織工学市場での地位を強化し、最先端製品のラインナップを拡大します。

【目次】

1 はじめに

2 調査方法

3 エグゼクティブサマリー

4 プレミアムインサイト(ページ番号 – 57)

4.1 心臓組織工学市場の概要

4.2 欧州:心臓組織工学市場、用途別

4.3 心臓組織工学市場の地域別概観(2023年

4.4 地理的構成:心筋組織工学市場、2024年~2029年(百万米ドル)

4.5 心筋組織工学市場:発展途上市場対先進市場、2024年対2029年(百万米ドル)

5 市場概要(ページ番号 – 61)

5.1 はじめに

5.2 市場力学

5.2.1 促進要因

5.2.1.1 心血管疾患の有病率の上昇

5.2.1.2 主要な市場関係者および政府機関からの支援の増加

5.2.1.3 再生医療に対する需要の増加

5.2.1.4 3Dバイオプリンティングの進歩

5.2.2 抑制要因

5.2.2.1 治療費の高額さ

5.2.2.2 複雑な規制プロセス

5.2.3. 機会

5.2.3.1 心臓組織工学における技術的進歩

5.2.3.2 生体材料を使用した心臓組織の機能性向上と統合

5.2.3.3 心血管疾患の治療に向けた幹細胞研究の増加

5.2.4 課題

5.2.4.1 生体材料の安全性への懸念と複雑性

5.2.4.2 熟練した専門家の認知度と入手可能性の限界

5.3 業界トレンド

5.3.1 生体適合性および生分解性材料の開発

5.3.2 細胞機能と組織成熟の改善に向けたマイクロフルイディクスと電気刺激の統合

5.3.3 心臓組織工学の応用拡大

5.4 技術分析

5.4.1 主要技術

5.4.2 幹細胞技術

5.4.3 3Dバイオプリンティング

5.4.4 バイオリアクター

5.4.5 補完技術

5.4.6 遺伝子編集

5.4.7 エレクトロスピニング

5.4.8 マイクロフルイディクス

5.4.9 隣接技術

5.4.9.1 バイオセンサー

5.4.10 人工知能および機械学習

5.4.11 ナノテクノロジー

5.5 パイプライン分析

5.6 バリューチェーン分析

5.7 ポーターのファイブフォース分析

5.7.1 新規参入者の脅威

5.7.2 代替品の脅威

5.7.3 供給業者の交渉力

5.7.4 購入業者の交渉力

5.7.5 競争上の競合の激しさ

5.8 主要な利害関係者と購買基準

5.8.1 購買プロセスにおける主要な利害関係者

5.8.2 購入基準

5.9 規制環境

5.9.1 規制分析

5.9.2 規制当局、政府機関、その他の組織

5.10 特許分析

5.10.1 心臓組織工学市場における特許公開動向

5.10.2 洞察:管轄区域およびトップ出願人分析

5.11 貿易分析

5.11.1 診断用および実験室用試薬の貿易分析

5.11.2 診断用および実験室用試薬の輸入データ、国別、2018年~2021年(百万米ドル)

5.11.3 診断用および実験室用試薬の輸出データ、国別、2018年~2021年(百万米ドル)

5.12 価格分析

5.13 主要会議およびイベント、2024年~2025年

5.14 心臓組織工学市場における未充足ニーズ

5.15 心臓組織工学市場におけるエンドユーザーの期待

5.16 心臓組織工学市場におけるAIの統合

5.17 生態系分析

5.18 ケーススタディ

5.19 サプライチェーン分析

5.20 心臓組織工学市場:投資と資金調達のシナリオ

5.21 隣接市場分析

5.21.1 組織工学市場

6 材料別心臓組織工学市場(ページ番号 – 98)

6.1 はじめに

6.2 幹細胞

6.2.1 幹細胞研究への資金投入の増加が市場を牽引

6.3 足場

6.3.1 合成足場

6.3.1.1 製造技術の進歩が市場を牽引

6.3.2 生体足場

6.3.3 コラーゲンベースの足場

6.3.3.1 素材の生体適合性 – 主な推進要因

6.3.3.2 ハイドロゲルベースの足場

6.3.3.2.1 セグメントの成長を抑制する機械的強度の低さ

7 製品別心臓組織工学市場(ページ番号 – 115)

7.1 はじめに

7.2 血管グラフト

7.2.1 冠動脈疾患の有病率増加が市場を牽引

7.3 心臓パッチ

7.3.1 心臓パッチの臨床試験の増加が市場を後押し

7.4 心臓弁

7.4.1 弁閉鎖不全症の有病率増加が市場を後押し

8 心臓組織工学市場、用途別(ページ番号 – 124)

8.1 はじめに

8.2 心筋梗塞

8.2.1 構造統合の改善が市場成長を促進

8.3 心臓弁の修復/置換

8.3.1 大動脈弁狭窄症の発生率増加が市場を牽引

8.4 先天的心疾患

8.4.1 主要市場関係者による多額の投資が市場を牽引

8.5 その他の用途

9 心血管組織工学市場、エンドユーザー別(ページ番号 – 135)

9.1 はじめに

9.2 病院およびクリニック

9.2.1 先進インフラと臨床試験へのアクセス – 主な推進要因

9.3 学術機関および研究機関

9.3.1 研究資金調達の可能性 – 主な推進要因

9.4 その他のエンドユーザー

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:MD 9135