市場規模

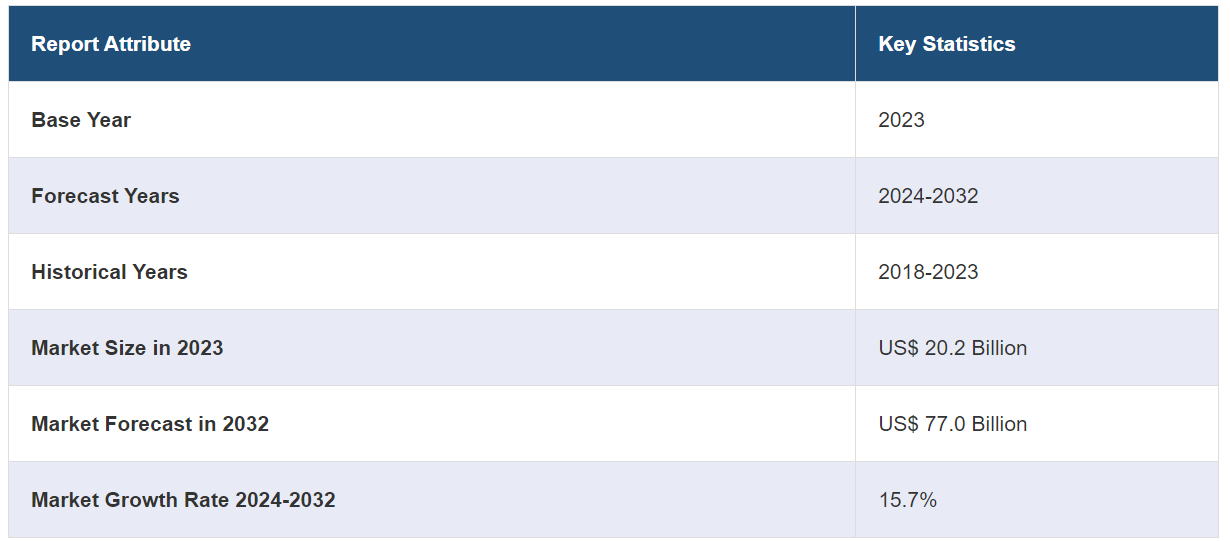

世界の自動車ソフトウェア 市場規模は2023年に202億米ドルに達しました。IMARC Groupは、今後、2032年までに市場規模が770億米ドルに達し、2024年から2032年の年間平均成長率(CAGR)は15.7%になると予測しています。市場は、自律走行車の急速な進歩、電気自動車(EV)の需要増加、厳格な安全規制の施行、コネクテッドカー技術の普及、人工知能(AI)と機械学習(ML)の統合を原動力として、力強い成長を遂げています。

自動車用ソフトウェア市場分析:

市場成長と規模: 市場は、急速な技術進歩、進化する消費者ニーズ、コネクテッドカー、電気自動車、自動運転車への注目度の高まりを原動力として、安定した成長を遂げています。

主な市場推進要因: 市場成長に影響を与える主な要因には、自動運転車技術の進歩、電気自動車(EV)の需要増加、厳格な安全規制の施行、コネクテッドカー技術の普及、自動車システムへの人工知能(AI)と機械学習(ML)の統合などがあります。

主要な市場動向:主要な市場動向としては、ユーザー体験と車両の機能性を向上させるために、インフォテインメントと高度なコネクティビティ機能の統合に向けたシフトが継続していることが挙げられます。さらに、自動車分野におけるSaaS(Software-as-a-Service)モデルの採用が増加しており、継続的なアップデートと機能強化が促進されていることも、市場の成長を後押ししています。

地理的傾向:自動車技術への投資の増加と消費者基盤の大きさにより、アジア太平洋地域が市場をリードしています。その他の地域でも、技術の進歩と、車両の安全性やコネクティビティ機能に対する高い消費者需要に後押しされ、著しい成長が見られます。

競合状況:この市場は、市場での地位を強化するために戦略的提携、研究開発(R&D)、グローバル展開に積極的に取り組む主要企業の存在が特徴となっています。さらに、革新的な技術を統合し、製品ラインナップを拡大するために、テクノロジー企業や新興企業との買収や提携の傾向が高まっていることも、市場の成長を後押ししています。

課題と機会:市場は、高度なソフトウェア開発の高コスト、サイバーセキュリティの懸念、多様なグローバル規制基準への準拠の必要性など、さまざまな課題に直面しています。しかし、自動運転技術に対する需要の高まり、電気自動車(EV)セクターの成長、車両の接続性と車両管理におけるソフトウェアソリューションの可能性は、市場成長の新たな機会を生み出しています。

自動車用ソフトウェア市場の動向:

自律走行車テクノロジーの急速な進歩

自律走行車テクノロジーの進化は、市場成長を促進する主な要因のひとつです。 高度なソフトウェアシステムに依存し、人間の介入なしに車両を操作します。 これに伴い、機械学習(ML)、リアルタイムコンピューティング、および車両を安全かつ効率的に誘導するための高度なセンサーフュージョンを搭載した自律走行車テクノロジーにアルゴリズムが広く統合されていることが、市場成長を後押ししています。さらに、複雑な交通状況において環境を認識し、一瞬で判断を下すソフトウェアの処理能力の向上も市場成長の推進力となっています。これに伴い、大手自動車メーカーや大手テクノロジー企業による自動運転車への投資や研究が増加しており、ソフトウェアソリューションへの依存が高まっていることを示しています。

電気自動車(EV)の需要の高まり

一般消費者による電気自動車(EV)の需要の高まりが市場成長を後押ししています。EVの運用には、バッテリー管理システム、電気モーター制御、エネルギー効率の最適化など、特定のソフトウェアが必要です。さらに、二酸化炭素排出量の削減への注目が高まり、各国政府がEVの普及を促進するインセンティブを提供していることも、市場成長を後押ししています。この他にも、自動車のパワートレインを管理し、バッテリーの健康状態、走行可能距離、エネルギー消費パターンに関する重要なデータを提供する自動車用ソフトウェアの機能向上が、市場成長の原動力になることが期待されています。さらに、性能と効率性を向上させるために、EVソフトウェアの継続的な更新と改善の必要性が高まっていることも、市場成長の見通しを明るいものにしています。

車両の安全性とコンプライアンスへの重視の高まり

車両に高度な安全機能を義務付けるさまざまな安全規制やコンプライアンス基準の導入は、市場成長の見通しを明るいものにしています。これに伴い、エレクトロニック・スタビリティ・コントロール、自動緊急ブレーキ、車線維持支援などの安全ソフトウェアソリューションへの依存が高まっていることも、市場成長を後押ししています。これに加えて、自動車メーカーにさらに高度な安全機能の組み込みを促す複数の安全基準の導入が、市場成長に著しい後押しとなっています。これに伴い、進化する安全基準への準拠を維持するためのソフトウェア更新の必要性が高まり、自動車用ソフトウェアの採用が増加していることも、市場成長を促進しています。さらに、消費者の間で安全性への注目が高まっていることから、メーカーは高度なソフトウェア駆動型の安全システムへの投資を促されており、これが市場成長を支えています。

コネクテッドカー技術の普及

インターネット接続を利用してデータの送受信を行うコネクテッドカー技術の拡大は、市場成長を促進する主な要因のひとつです。これに伴い、リアルタイムの交通情報更新、遠隔診断、車両ソフトウェアのOTA(無線)更新など、さまざまな機能を実現する技術の能力向上が、市場成長に大きな後押しとなっています。これに加えて、車両がモバイルオフィスやエンターテイメントセンターとして機能するコネクテッドな運転体験に対する消費者の期待の高まりが、市場の成長を促進すると予測されています。これとは別に、効率的なルート計画、車両追跡、および高度なソフトウェアプラットフォームを介したメンテナンススケジューリングを提供する、車両管理および商用車向けのコネクテッドカー技術の利用拡大が、市場の成長を強化しています。

人工知能(AI)および機械学習(ML)の広範な統合

自動車システムへの人工知能(AI)および機械学習(ML)の組み込みは、市場成長を推進する主な要因のひとつです。 これらの機能により、車両データの分析を容易にし、潜在的な故障を事前に予測する予測メンテナンスが可能になります。さらに、AIとMLは、膨大なデータから車両が学習し、意思決定プロセスを徐々に改善することを可能にするため、自動運転能力を向上させます。この他にも、ユーザー体験を向上させるためにユーザーインターフェースや音声制御システムにAIを統合し、よりインタラクティブで直感的なものにすることで、市場の成長を後押ししています。さらに、AIとMLは自動車業界の製造プロセスとサプライチェーン管理の最適化にも活用され、より効率的な生産と流通システムにつながっています。

自動車用ソフトウェア業界の区分:

IMARC Groupは、市場の各セグメントにおける主要なトレンドの分析と、2024年から2032年までの世界、地域、国レベルでの予測を提供しています。当社のレポートでは、製品、車両タイプ、用途に基づいて市場を分類しています。

製品別内訳:

アプリケーションソフトウェア

ミドルウェア

オペレーティングシステム

アプリケーションソフトウェアが市場シェアの大半を占める

このレポートでは、製品別に市場を詳細に分類し、分析しています。これには、アプリケーションソフトウェア、ミドルウェア、オペレーティングシステムが含まれます。レポートによると、アプリケーションソフトウェアが最大のセグメントを占めています。

アプリケーションソフトウェアは市場で最大のセグメントを占めており、エンドユーザーと直接やりとりし、車両内の特定の機能を制御する多様なプログラムを網羅しています。インフォテインメントシステム、ナビゲーションソフトウェア、運転支援プログラム、テレマティクスソリューションなどが含まれます。アプリケーションソフトウェアは、運転体験の向上、安全機能の提供、車両の接続機能の実現に不可欠です。さらに、高度で統合された車内体験に対する消費者からの需要の高まりや、電気自動車や自動運転車の普及が、市場の成長を後押ししています。さらに、自動車業界では、最新の機能と最適なパフォーマンスを確保するために、SaaS(Software as a Service)モデルの人気が高まっており、これが市場の成長を後押ししています。

ミドルウェアは、オペレーティングシステムとアプリケーションソフトウェア間の通信とデータ管理を促進する中間層として機能します。さまざまなソフトウェアコンポーネントをシームレスに統合し、異なるアプリケーションがリソースとデータを効果的に共有できるようにすることが重要です。ミドルウェアは、多数の相互接続されたアプリケーションが同時に実行される、現代の自動車用ソフトウェアシステムの複雑性を管理するために利用されています。

オペレーティングシステムは、他のすべてのアプリケーションやミドルウェアが動作する基本的なソフトウェアプラットフォームを提供します。 自動車のニーズに合わせてカスタマイズされた各種のオペレーティングシステムが含まれ、時間的制約の厳しいアプリケーション向けのリアルタイムオペレーティングシステム(RTOS)や、車両用に適応された汎用オペレーティングシステムなどがあります。 オペレーティングシステムは、プロセッサ、メモリ、ネットワーク接続などの車両のハードウェアリソースを管理し、他のソフトウェアコンポーネントに安定した安全な環境を提供するために不可欠です。

車両タイプ別内訳:

ICE乗用車

ICE小型商用車

ICE大型商用車

バッテリー式電気自動車

ハイブリッド電気自動車

プラグインハイブリッド電気自動車

自律走行車

ICE乗用車が業界で最大のシェアを占める

また、車両の種類に基づく市場の詳細な内訳と分析も報告書に記載されています。これには、ICE 乗用車、ICE 軽商用車、ICE 大型商用車、バッテリー式電気自動車、ハイブリッド電気自動車、プラグインハイブリッド電気自動車、自律走行車が含まれます。報告書によると、ICE 乗用車が最大の市場シェアを占めています。

内燃エンジン(ICE)を搭載した乗用車は、その普及率の高さ、広範なインフラ、多様なモデルの提供により、市場で最大のセグメントを占めています。これには、従来のガソリンエンジンやディーゼルエンジンを搭載した幅広い車両が含まれます。自動車用ソフトウェアは、ICEを搭載した乗用車において、性能、燃費、排出ガス制御の向上、先進運転支援システム(ADAS)機能の提供において重要な役割を果たしています。さらに、洗練されたインフォテインメントシステム、接続機能、および安全関連のソフトウェアアップデートに対する需要の高まりが、市場の成長に明るい見通しをもたらしています。

ICE小型商用車には、主に物品やサービスの輸送に使用されるバン、小型トラック、その他の商用車が含まれます。自動車用ソフトウェアは、車両性能の最適化、燃費の確保、および車両管理ソリューションの促進に不可欠です。また、車両運行の追跡と管理、メンテナンスのスケジュール管理、および車両全体の効率性の向上にも役立ちます。

ICE大型商用車は、大型トラックやバスなどの大型商用車から構成されています。 自動車用ソフトウェアは、物流管理、安全性の確保、燃費の向上に重要な役割を果たしています。 さらに、ルート計画、貨物管理、規制基準への準拠のための先進的なソフトウェアの利用が増加していることも、市場の成長を後押ししています。

バッテリー電気自動車(BEV)は、バッテリー性能の管理、エネルギー消費の最適化、車両状態のモニタリング用ユーザーフレンドリーなインターフェースの提供に自動車用ソフトウェアを利用しています。さらに、電気推進の独自の要件により、バッテリー管理システム、回生ブレーキ、熱管理用の専用ソフトウェアの開発が促進され、市場の成長を後押ししています。

ハイブリッド電気自動車(HEV)は、従来のICE(内燃機関)と電気推進システムを組み合わせたものです。HEVのソフトウェアは、電気システムと燃焼システムをシームレスに統合し、管理します。燃料効率とバッテリーの使用を最適化し、回生ブレーキを制御し、電力モード間のスムーズな移行を確保するためのエネルギー管理機能が含まれています。

プラグインハイブリッド電気自動車(PHEV)は、電気とICEの使用のバランスを管理し、充電スケジュールを最適化し、エネルギー消費量とバッテリーの状態を監視するためのユーザーインターフェースを提供する自動車用ソフトウェアを利用しています。PHEVは、従来のICE車と完全な電気自動車の中間的な技術であり、運用効率とユーザー満足度を確保します。

自律走行車は、センサーデータの処理、環境認識、意思決定、車両制御に車載ソフトウェアを利用しています。洗練されたアルゴリズム、機械学習(ML)機能、広範なテストによる信頼性と安全性の高い自律走行ソフトウェアの開発が市場の成長を促進しています。

用途別内訳:

安全とセキュリティ

インフォテインメントと計器クラスター

車両の接続性

その他

安全とセキュリティが市場をリードするセグメント

本レポートでは、アプリケーション別に市場を詳細に分類し、分析しています。これには、安全とセキュリティ、インフォテインメントとインストルメントクラスター、車両コネクティビティ、その他が含まれます。レポートによると、安全とセキュリティが最大のセグメントを占めています。

車両と乗客の安全性に対する重視が高まっていることから、安全とセキュリティが市場最大のセグメントとなっています。これには、先進運転支援システム(ADAS)、エレクトロニック・スタビリティ・コントロール(ESC)、アンチロック・ブレーキ・システム(ABS)、エアバッグ制御、衝突回避システムなど、幅広いアプリケーションが含まれます。このセグメントのソフトウェアは、事故を未然に防ぎ、緊急事態が発生した際には乗員を保護するように設計されています。さらに、車両イモビライザー、リモートキーレスエントリー、盗難防止システムなどのセキュリティ機能も含まれます。より安全な車両を求める消費者ニーズの高まりと、世界中で厳格化する規制要件が相まって、市場の成長を後押ししています。

インフォテインメントおよび計器クラスターには、ドライバーや同乗者にエンターテイメント、情報、車両データを提供するソフトウェアアプリケーションが含まれます。 ナビゲーションシステム、マルチメディア再生、モバイルデバイスとの接続、音声認識、双方向ディスプレイシステムなど、幅広い機能が含まれます。 計器クラスターの側面では、従来のメーターやインジケーターのデジタル化が進み、車両の性能や状態に関するリアルタイム情報を提供するカスタマイズ可能な双方向ディスプレイが実現しています。

車両の接続性とは、車両が外部ネットワーク、デバイス、他の車両と接続することを可能にするソフトウェアアプリケーションを指します。 車両とあらゆるもの(V2X)通信、テレマティクス、モノのインターネット(IoT)の統合など、さまざまな技術が含まれます。 このカテゴリーに属するソフトウェアは、リアルタイムの交通情報更新、遠隔診断、車両ファームウェアのOTA(無線)更新など、さまざまな機能を実現します。

地域別内訳:

北米

米国

カナダ

アジア太平洋

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

ヨーロッパ

ドイツ

フランス

英国

イタリア

スペイン

ロシア

その他

中南米

ブラジル

メキシコ

その他

中東およびアフリカ

アジア太平洋地域が市場をリードし、自動車用ソフトウェア市場で最大のシェアを占める

また、この市場調査レポートでは、北米(米国およびカナダ)、ヨーロッパ(ドイツ、フランス、英国、イタリア、スペイン、ロシアなど)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、インドネシアなど)、中南米(ブラジル、メキシコなど)、中東およびアフリカといった主要な地域市場の包括的な分析も行っています。 レポートによると、アジア太平洋地域が最大の市場シェアを占めています。

アジア太平洋地域は、自動車産業の急速な拡大、自動車技術への多額の投資、そして膨大な消費者層に牽引され、自動車用ソフトウェア市場で最大のセグメントとなっています。さらに、消費者の期待の高まりや厳格な規制政策に後押しされた先進的な安全機能、コネクテッドカー技術、インフォテインメントシステムへの需要の増加が、市場成長の明るい見通しを生み出しています。さらに、この地域における電気自動車(EV)への注目が高まっていることで、自動車向け専用ソフトウェアソリューションの需要が刺激され、市場の成長を後押ししています。これに伴い、この地域における大手自動車メーカーやソフトウェア開発企業の存在が、市場に有益な成長機会をもたらしています。

欧州は自動車向けソフトウェア市場で成長しているセグメントであり、大手自動車メーカーの存在が強く、先進的な車両技術への需要が高いことが特徴です。さらに、この地域は環境および安全規制が厳格であることで知られており、排ガス制御、安全機能、燃費向上のための高度な自動車用ソフトウェアの採用を促進しています。

北米は自動車用ソフトウェア市場の主要プレイヤーであり、高い自動車保有率、高度な安全機能やインフォテインメント機能へのニーズの高まり、電気自動車や自動運転車の急速な普及が特徴です。さらに、大手自動車メーカーやテクノロジー企業による自動車用ソフトウェア開発への投資が増加していることも、市場の成長を後押ししています。

ラテンアメリカの自動車ソフトウェア市場は、自動車の生産と販売の増加、および先進的な自動車技術への関心の高まりにより成長しています。さらに、通信インフラの改善と中流階級人口の増加により、この地域ではコネクテッドカー技術とテレマティクスの需要が急増しており、市場の成長を後押ししています。

中東およびアフリカ(MEA)地域では、自動車販売台数の増加と高級車や先進的な自動車への関心の高まりにより、成長を遂げています。さらに、この地域では、最新のインフォテインメント機能や安全機能を備えた高級車の需要が高いです。また、自動車の基本機能への注目度が高まり、安全機能に対する認識が深まっていることも、市場の成長を促進しています。

主要企業

市場の主要企業は、市場での地位を強化し、急速に進化する自動車業界の状況に対応するために、さまざまな戦略的活動に積極的に取り組んでいます。 高度な安全機能、強化された接続性、効率的な電気自動車および自動運転技術に対する高まる需要に応えるため、ソフトウェアソリューションの革新と改善に向けた研究開発(R&D)に投資しています。 さらに、大手企業は、自動車メーカー、テクノロジー企業、新興企業との提携やパートナーシップを構築し、互いの強みを活用し、開発を加速させています。これに伴い、人工知能(AI)、機械学習(ML)、モノのインターネット(IoT)などの最先端技術を自動車用ソフトウェアに統合することに重点が置かれています。

市場調査レポートでは、競争環境の包括的な分析を提供しています。また、すべての主要企業の詳しいプロフィールも提供されています。市場における主要企業の一部は以下の通りです。

Airbiquity Inc.

Autonet Mobile Inc.

BlackBerry Limited

Google LLC

Green Hills Software

KPIT Technologies Limited

Microsoft Corporation

MontaVista Software LLC

NVIDIA Corporation

NXP Semiconductors N.V.

Robert Bosch GmbH

Wind River Systems Inc. (Intel Corporation)

(これは主要企業の一部のリストであり、完全なリストはレポートに記載されています。)

最新ニュース:

2023年9月、Robert Bosch GmbHは、ブレーキシステム、電気パワートレイン、電動ステアリングシステムへの介入により、車両の操縦性と安全性を向上させるソフトウェア「Vehicle Dynamics Control 2.0」の開発を発表した。

2023年9月、NXPセミコンダクターズN.V.は、Elektrobit社との提携を発表し、次世代自動車用バッテリー管理システム向けソフトウェアの開発を行うと発表した。

2023年5月、BlackBerry Limitedは、自動車メーカーやモノのインターネット(IoT)システム開発者が、比類のない安全性、セキュリティ、信頼性を備えたより強力な製品を低コストで提供することを可能にするQNXソフトウェア開発プログラム(SDP)8.0を発表した。

【目次】

1 はじめに

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次ソース

2.3.2 二次ソース

2.4 市場予測

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主な業界動向

5 世界の自動車用ソフトウェア市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19 の影響

5.4 市場予測

6 製品別市場内訳

6.1 アプリケーションソフトウェア

6.1.1 市場動向

6.1.2 市場予測

6.2 ミドルウェア

6.2.1 市場動向

6.2.2 市場予測

6.3 オペレーティングシステム

6.3.1 市場動向

6.3.2 市場予測

7 車両タイプ別市場内訳

7.1 内燃機関乗用車

7.1.1 市場動向

7.1.2 市場予測

7.2 内燃機関小型商用車

7.2.1 市場動向

7.2.2 市場予測

7.3 内燃機関大型商用車

7.3.1 市場動向

7.3.2 市場予測

7.4 バッテリー式電気自動車

7.4.1 市場動向

7.4.2 市場予測

7.5 ハイブリッド電気自動車

7.5.1 市場動向

7.5.2 市場予測

7.6 プラグインハイブリッド電気自動車

7.6.1 市場動向

7.6.2 市場予測

7.7 自律走行車

7.7.1 市場動向

7.7.2 市場予測

8 用途別市場規模

8.1 安全とセキュリティ

8.1.1 市場動向

8.1.2 市場予測

8.2 インフォテインメントと計器クラスター

8.2.1 市場動向

8.2.2 市場予測

8.3 車両コネクティビティ

8.3.1 市場動向

8.3.2 市場予測

8.4 その他

8.4.1 市場動向

8.4.2 市場予測

9 地域別市場内訳

…

【お問い合わせ・ご購入サイト】

資料コード:SR112024A5235