市場規模

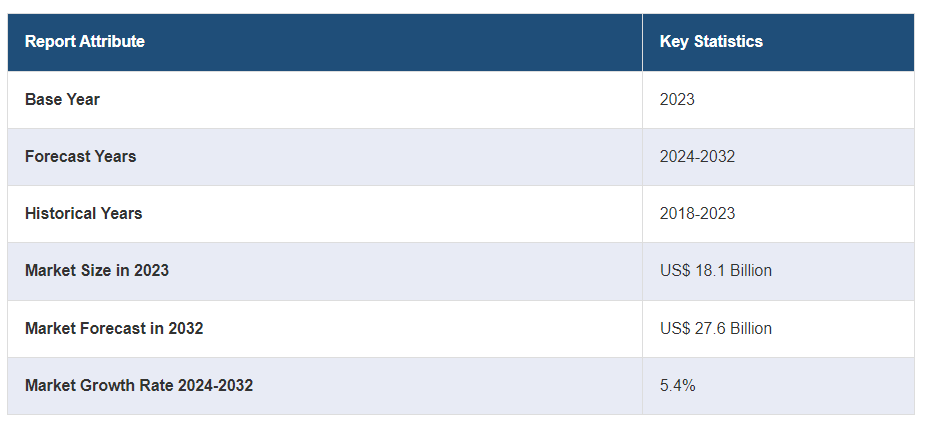

世界の自動車用ガラス市場規模は2023年に181億米ドルに達しました。今後、IMARC Groupは、2032年までに市場規模が276億米ドルに達し、2024年から2032年の年間平均成長率(CAGR)は5.4%になると予測しています。自動車生産台数の増加、最先端のガラス技術の進歩、厳格な安全基準、電気自動車や自動運転車の需要の高まり、軽量素材の選好、ガラス製造における持続可能性への取り組みが、市場成長の主な推進要因となっています。

自動車用ガラス市場分析:

主な市場推進要因:消費者の高級品や快適性への関心の高まりは、自動車用ガラス市場レポートで広く見られる主な推進要因のひとつです。さらに、自動車ガラスに音響減衰や温度調節などの高度な機能的特徴が導入されたこと、また、高視認性ガラスの使用量の増加が見込まれる自動運転の公共交通システムの台頭も、市場成長を後押ししています。また、自動車の軽量化に対する圧力の高まりにより、主要メーカーがより軽量なガラス複合材料を開発していることも、市場成長を加速させています。さらに、サンルーフにソーラーパネルを組み込むことでエネルギー効率が大幅に改善すること、アフターマーケットでのカスタマイズや修理のニーズが高まっていること、自動車設計のあらゆる機能にデジタル化が推進されていること、フロントガラスへの拡張現実(AI)の使用が急増していることなど、自動車用ガラス市場の価格と需要を牽引する重要な要因はすべて、将来の自動車用ガラス産業の規模を形作るものです。

主な市場動向:自動車用ガラス市場の分析によると、視認性を向上させ、より美しく見える大型のフロントガラスや窓ガラスに対する消費者の需要が市場の成長を支えていることが分かっています。この事実は、ゴリラガラス(強度に優れ、耐性が限定的な優れた素材)の使用が増加していることなど、現在の市場シェアの傾向にも反映されています。さらに、リアウィンドウやサイドガラスに調光機能を持たせるという比較的新しい技術により、プライバシーの保護や日射しの調節が可能になったことも、成長を促す要因となっています。これに伴い、主要メーカーは現在、車線維持支援システムや前面衝突警報システムなどのさまざまな安全機能をガラスに直接組み込むようになっており、これが自動車用ガラス市場のシェアの動向をさらに後押ししています。

地域別の傾向:現在、アジア太平洋地域は、世界の新車販売台数が最も多く、都市人口が急速に増加し、自動車の所有率が高いことから、自動車用ガラス市場を独占しています。この地域は、大手自動車メーカーやガラスメーカーの存在、そしてエンドユーザー市場によってさらに強化されています。特に中国とインドでは、新車の販売台数の大半がこの地域で占められています。さらに、豊富な労働力と政府支援政策に後押しされたこの地域における広大な製造能力も、市場に恩恵をもたらしています。欧州と北米もまた重要な役割を果たしており、高度な技術開発、高い安全基準、そして自動車生産の高度な発展を誇っています。

競争の状況:自動車ガラス市場における競争は熾烈であり、大手企業は革新的なソリューション、戦略的提携、合併・買収を通じて市場シェアを拡大しています。世界の自動車ガラス市場で優位に立つため、各社は研究開発(R&D)に多額の投資を行い、製品ポートフォリオを拡大して、耐久性と軽量性を備え、機能と技術を向上させたソリューションを開発し、消費者ニーズと規制要件に対応しようとしています。品質のリーダーシップ、技術革新、持続可能な開発オプションに戦略的に重点を置くことで、サプライヤーは自動車用ガラス市場におけるさまざまなビジネスチャンスを最大限に活用することができます。

課題と機会:競争の激しい市場力学により、自動車用ガラス市場分析全体にわたって、技術進歩、品質向上、コスト効率化に向けた絶え間ない推進力が保証されています。しかし、ガラス部門における技術進歩に伴う原材料価格の変動やコストの高騰は、市場全体の価格に影響を与える可能性があります。安全基準や規制基準は厳格な制約を課しており、自動車ガラス市場は今後、より革新的になるための大きな機会を提供しています。電気自動車のトレンドは成長を続けるでしょう。自動車ガラス市場のトレンドに沿って、よりエネルギー効率が高く持続可能な製品を開発する機会が企業に与えられます。

自動車ガラス市場のトレンド:

自動車生産台数の増加

世界的な自動車生産台数の増加は、自動車用ガラス市場の主要な推進要因のひとつです。ACEAの発表によると、2022年の世界的な自動車生産台数は推定8,540万台で、2021年の水準を5.7%上回りました。同時に、自動車産業の拡大により、フロントガラス、窓ガラス、サンルーフを装備した新車に搭載する自動車用ガラスがより多く必要とされています。消費者の購買力の高まり、都市化の加速、世界的な自動車生産施設の増加が市場の成長に寄与しています。特に新興国での自動車生産台数の増加に伴い、自動車用ガラスは、世界的な自動車需要に適切かつ持続的に応えることを目指すメーカーにとって、重要な課題となっています。

ガラス技術の進歩

自動車用ガラスの技術革新は、外部環境やユーザーの好みに応じて透明度を変化させるスマートガラスの提供により、市場の発展を促進しています。これらのソリューションは、車両に美観、省エネ性能、そして乗客の快適性を提供します。 具体的には、紫外線(UV)カット、断熱、まぶしさの低減などです。 その結果、消費者はより技術的に進化した自動車を購入しようとするため、ハイテクガラスソリューションの需要が生まれ、メーカーは新しいガラス技術の開発を迫られます。 この傾向は、需要を満たすと同時に、自動車業界がハイテクで高付加価値の部品へとより高度に移行していくことに対応しています。

厳格な安全規制

安全規制は、自動車用ガラス市場の主要な推進要因となっています。なぜなら、事故発生時に乗客を保護するための安全ガラスの装着が義務付けられているからです。重傷を回避する能力に基づいて、世界各国の政府により合わせガラスや強化ガラスの使用に関する厳格な規則や規制が課せられました。例えば、米国では、FMVSS No. 205のような厳格な安全基準により、消費者のリスクを軽減するために自動車に合わせガラスや強化ガラスの使用が義務付けられました。このような安全基準により、フロントガラスは重要な部分で合わせガラスにするよう義務付けられ、ガラスが粉々にならないようにしています。また、側面と後部窓は強化ガラスにするよう義務付けられ、破損した場合でも乗客が怪我をしないようにしています。これにより、メーカーは高い安全基準と品質基準を維持し、耐久性と耐衝撃性に優れた自動車用ガラスを開発せざるを得なくなりました。さらに、メーカーが収益性だけでなく消費者の安全にも配慮していることが、ブランドイメージと競争力に影響を与えていることが分かります。

自動車用ガラス市場の区分:

IMARC Groupは、市場の各区分における主要なトレンドの分析を提供しており、2024年から2032年までの世界、地域、国レベルでの予測も行っています。当社のレポートでは、ガラス種類、素材種類、車両種類、用途、エンドユーザー、技術に基づいて市場を分類しています。

ガラス種類別の内訳:

自動車用ガラス市場レポート

合わせガラス

強化ガラス

その他

市場シェアの大半を占める合わせガラス

本レポートでは、ガラス種別ごとの市場の詳細な内訳と分析を提供しています。これには、合わせガラス、強化ガラス、その他が含まれます。レポートによると、合わせガラスが最大のセグメントを占めています。

合わせガラスセグメントは、自動車および建築用途の両方における安全およびセキュリティ機能に対する需要の高まりによって牽引されています。このタイプのガラスは、粉々に割れてもくっついた状態を維持する能力で知られており、侵入や事故、自然災害から保護する効果があります。 自動車内の乗客の安全性に対する意識の高まりと、自動車の特定の部位に合わせガラスを使用することを義務付ける厳しい規制が相まって、合わせガラスの需要は大幅に増加しています。 建築分野では、遮音性、紫外線保護、エネルギー効率の良さにより人気が高まっており、現代的な建築デザインに好まれる選択肢となっています。さらに、グリーンビルディングへの移行や省エネの必要性も合わせ、熱性能の向上や二酸化炭素排出量の削減に重要な役割を果たす合わせガラスの採用を促進しています。 スマート機能の組み込みや外観の向上など、ガラス技術の革新もこの分野の成長を後押ししています。これらは、建築や車両デザインにおける現代的なトレンドに沿ったものです。

材料の種類別内訳:

IR PVB

金属被覆ガラス

着色ガラス

その他

IR PVBが市場の主要セグメントを占める

このレポートでは、材料の種類別に市場の詳細な内訳と分析を提供しています。これには、IR PVB、金属被覆ガラス、着色ガラス、その他が含まれます。レポートによると、IR PVBが最大のセグメントを占めています。

赤外線遮断ポリビニルブチラール(IR PVB)セグメントは、エネルギー効率の高い自動車ソリューションに対する需要の高まりによって牽引されています。世界的に自動車の排気ガス削減と燃費向上への取り組みが強化される中、自動車メーカーはIR PVBラミネートを自動車の窓やフロントガラスに採用しています。この素材は赤外線を効果的に遮断し、自動車内の熱の蓄積を大幅に低減します。車内の温度上昇が抑えられることでエアコンへの依存度が低下し、燃料消費と排気ガスの削減につながります。さらに、紫外線保護に対する消費者の意識の高まりと、赤外線遮断ガラスによる快適性の向上が、赤外線PVB製品の需要拡大の重要な要因となっています。また、自動車製造におけるエネルギー効率の高い素材の使用を義務付ける厳格な規制基準も、この分野の継続的な成長と革新を促しています。

車種別内訳:

乗用車

小型商用車

トラック

バス

その他

乗用車が市場シェアの大半を占める

このレポートでは、車両タイプ別に市場を詳細に分類し、分析しています。これには、乗用車、小型商用車、トラック、バス、その他が含まれます。レポートによると、乗用車が最大のセグメントを占めています。

乗用車セグメントは、安全性、快適性、そして車に対する審美眼の高まりにより、消費者の需要が増加している。MarkLinesによると、2022年には2,979,113台の乗用車が販売された。事故の際の保護機能を高める合わせガラスや強化ガラスなどの安全機能の強化が最優先事項です。快適性は、騒音低減機能付きの音響ガラスや、外部の天候条件に関係なく車内の温度を一定に保つ気候制御技術などのイノベーションによって向上しています。外観については、視認性の向上だけでなく、開放感や高級感も提供する、より大型でパノラマのようなフロントガラスや窓ガラスに対する需要が高まっています。さらに、ヘッドアップディスプレイ(HUD)やスマートフォンやその他のデバイスとのシームレスな統合を可能にする接続機能などの先進技術の統合も一般的になりつつあり、このセグメントが現代の技術トレンドに沿ったものであることを反映しています。電気自動車(EV)への移行もこのセグメントに大きな影響を与えており、自動車用ガラスはエネルギー効率の向上、車両重量の削減、および車両の電子機器に電力を供給するソーラーパネルの統合をサポートする上で重要な役割を果たしています。

用途別内訳:

フロントガラス

サイドガラス

バックライト

リアクォーターガラス

サイドミラー

バックミラー

その他

フロントガラスが市場をリードするセグメント

このレポートでは、用途別に市場を詳細に分類し、分析しています。 これには、フロントガラス、サイドガラス、バックライト、リアクォーターガラス、サイドミラー、バックミラー、その他が含まれます。 レポートによると、フロントガラスが最大のセグメントを占めています。

フロントガラスセグメントは、自動車設計における安全性と視認性の重視の高まりによって牽引されています。世界的な安全基準の強化により、衝撃に耐え、さまざまな条件下でクリアな視界を確保できる高品質なフロントガラスが必要とされています。フロントガラスの技術革新、例えば合わせガラスやヘッドアップディスプレイなどは、ガラスに直接情報を投影するなど、さらなる機能性を実現し、ドライバーの認知度と安全性を高めます。先進運転支援システム(ADAS)の統合と自動運転車の推進により、さまざまなセンサーやカメラに対応する必要があるため、高品質なフロントガラスの重要性はさらに高まります。ステラティスによると、ステラティス・ベンチャーズは、新世代の高性能光検出と測距(LiDAR)センシング技術の開発企業であるSteerLight社への投資を発表しました。さらに、大型のパノラマフロントガラスを備えた外観の美しい車両に対する消費者需要も、機能性とデザインのエレガンスを融合させることで、このセグメントの成長に貢献しています。また、メーカーが空力特性の最適化と車両の軽量化を追求する中で、EV化の傾向もこのセグメントに影響を与えており、フロントガラスの設計や素材にも影響を与えています。

エンドユーザー別内訳:

OEM

アフターマーケットサプライヤー

OEMが市場シェアの大半を占める

このレポートでは、エンドユーザー別の市場の詳細な内訳と分析を提供しています。これには、OEMとアフターマーケットサプライヤーが含まれます。レポートによると、OEMが最大のセグメントを占めています。

OEMセグメントは、自動車メーカーや規制当局が定める厳格な安全基準や品質基準を確実に満たす高品質で耐久性の高い自動車用ガラスに対する需要の高まりによって牽引されています。このセグメントは、自動車業界の堅調な成長から大きな恩恵を受けており、OEMは新車モデルの厳密な仕様を満たすことのできる信頼性の高いサプライヤーを必要としています。ガラス技術における革新、例えば強度の向上、透明度の高さ、ヘッドアップディスプレイや自動運転のための接続機能といった先進機能の統合などは、極めて重要です。電気自動車への移行傾向や自動車ガラスへのソーラーパネルの組み込みも、エネルギー効率の向上や車両の電気システムのサポートを求めるOEM各社の動きに呼応して、この分野に大きな影響を与えています。 Wards Intelligence によると、2022年には、ハイブリッド車、プラグインハイブリッド車、BEVの販売台数は総販売台数の12.9%を占めることになります。さらに、騒音低減用アコースティックガラスやUVカットなどの高級機能に対する消費者の期待の高まりが、OEMセグメント内の需要をさらに刺激し、車両が最高の快適性、安全性、革新性を備えていることを保証しています。

技術別内訳:

アクティブスマートガラス

サスペンデッド・パーティクル・ガラス

エレクトロクロミックガラス

液晶ガラス

パッシブガラス

サーモクロミック

フォトクロミック

受動ガラスは市場の主要セグメントを占めている

このレポートでは、技術別に市場の詳細な内訳と分析を提供しています。これには、アクティブスマートガラス(サスペンション・パーティクル・ガラス、エレクトロクロミックガラス、液晶ガラス)と受動ガラス(サーモクロミックガラス、フォトクロミックガラス)が含まれます。レポートによると、受動ガラスが最大のセグメントを占めています。

受動ガラスセグメントは、自動車業界における費用対効果に優れ、耐久性のあるガラスオプションへの需要の高まりによって牽引されています。このセグメントは、能動的な機能を持たない従来の自動車用ガラスに焦点を当て、高強度、弾力性、安全機能に重点を置いています。メーカー各社は、パッシブガラスの強度と耐衝撃性を高めるための研究に投資しており、安全性と耐久性を重視する消費者にとって、より魅力的な製品となっています。このセグメントは、OEMとアフターマーケットの両方の分野で安定した需要があり、ガラス交換のニーズが市場を活気づけています。さらに、安全性を損なうことなく車両重量の軽減がますます重視されるようになっているため、軽量パッシブガラスの組成の進歩が促され、燃費効率の高い車両への業界のシフトと歩調を合わせる形となっています。環境規制やリサイクルへの取り組みも極めて重要です。持続可能で環境にやさしい素材の利用が拡大する傾向にある中、パッシブガラスは、コーティングガラスや特殊加工ガラスと比較して製造工程がシンプルでリサイクルも容易であることから、こうしたニーズに対応することができます。

地域別内訳:

自動車用ガラス市場レポート

ヨーロッパ

ドイツ

フランス

イギリス

イタリア

スペイン

ロシア

その他

アジア太平洋

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

北米

アメリカ

カナダ

ラテンアメリカ

ブラジル

メキシコ

アルゼンチン

コロンビア

チリ

ペルー

その他

中東およびアフリカ

トルコ

サウジアラビア

イラン

アラブ首長国連邦

その他

アジア太平洋地域が市場をリードし、最大の自動車ガラス市場シェアを占める

また、このレポートでは、北米(米国、カナダ)、欧州(ドイツ、フランス、英国、イタリア、スペイン、ロシアなど)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、インドネシアなど)、中南米(ブラジル、メキシコなど)、中東およびアフリカ(トルコ、サウジアラビア、イラン、アラブ首長国連邦など)といった主要な地域市場の包括的な分析も行っています。この報告書によると、アジア太平洋地域は自動車ガラス市場において最大の地域市場となっています。

アジア太平洋地域の自動車ガラス市場は、特に自動車産業が盛んな中国やインドにおける人口増加と経済発展による自動車需要の拡大に後押しされています。The World Countsによると、アジアの人口は2020年の46億4000万人から2050年には52億6700万人に増加すると予測されています。急速な都市化と生活水準の向上が一人当たりの所有率を刺激し、自動車ガラス部門に影響を与えています。同様に、自動車技術の革新と進歩、そして高級車や最先端の自動車安全に対する需要も重要な要素となっています。さらに、この地域には多数の自動車ガラス製造業者が存在し、価格と供給の競争を維持しています。経済的な政府支援と道路開発への投資は、自動車製造と自動車ガラス需要を後押ししています。さらに、電気自動車市場の拡大も、市場の拡大に寄与するでしょう。これらのタイプの自動車には、効率性と最先端技術との統合を高めるための特定の種類のガラスが搭載されていることが多いためです。

競合状況

市場調査レポートでは、市場における競合状況の包括的な分析も提供されています。また、すべての主要企業の詳しいプロフィールも提供されています。自動車用ガラス業界における主要企業の一部には、旭硝子、コーニング、福耀玻璃、ジェンテックス、日立化成、マグナ、日本板硝子、PGW、Polytronix、サンゴバン、Samvardhana Motherson、ベバスト、信義ガラス株式会社などが挙げられます。

(これは主要企業の一部のリストであり、完全なリストは報告書に記載されています。)

自動車用ガラス市場では、主要企業が市場での地位を固め、進化する業界の需要に応えるために、さまざまな戦略的イニシアティブに重点的に取り組んでいます。 安全性、耐久性、およびUV保護、断熱、統合型ディスプレイシステムのための高度な接続性などの機能性を高める革新的なガラスソリューションを導入するために、研究開発に多額の投資を行っています。自動車メーカーとのコラボレーションやパートナーシップも盛んに行われており、電気自動車や自動運転車など、新型車の特定のニーズに合わせた製品開発を目指しています。Dayton Daily Newsによると、Fuyao Glass Americaは、800 Fuyao Ave.の現在の事業所のすぐ北側に、60万平方フィートの施設を建設すると発表しました。建設費用は4600万ドルです。機械、敷地改良、インフラ、設備などを考慮した全体的なプロジェクト投資額は、およそ3億ドルです。さらに、これらの企業は戦略的な合併、買収、ジョイントベンチャーを通じてグローバルな事業展開を拡大しており、それにより新たな市場への参入や現地の専門知識の活用が可能となっています。また、環境への配慮にも重点が置かれており、二酸化炭素排出量の削減や生産工程へのリサイクルの組み込みなど、環境に配慮した製品に対する消費者や規制当局からの高まりつつある需要に応えるための取り組みも行われています。

自動車用ガラス市場ニュース:

2022年6月:コーニングは、自動車の燃費と安全性の向上を目的とした軽量自動車ガラスソリューションの開発で、現代モービスと提携すると発表した。この提携は、高度なガラス技術におけるコーニングの専門知識を活用し、業界の厳しい基準を満たす耐久性と軽量性を備えた自動車ガラスを製造することを目的としている。

2022年8月:サンゴバンは、中国で自動車用ガラス生産の新施設を稼働させ、アジア太平洋地域での存在感を強化しました。この最新鋭の施設は、中国市場の特定のニーズに合わせた高品質の自動車用ガラス製品を生産するための先進的な製造技術を備えています。

【目次】

1 はじめに

2 範囲および調査手法

2.1 調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップ・アプローチ

2.4.2 トップダウン・アプローチ

2.5 予測手法

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主要産業動向

5 世界の自動車ガラス市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19 の影響

5.4 市場予測

6 ガラス種類別市場

6.1 合わせガラス

6.1.1 市場動向

6.1.2 市場予測

6.2 強化ガラス

6.2.1 市場動向

6.2.2 市場予測

6.3 その他

6.3.1 市場動向

6.3.2 市場予測

7 素材タイプ別市場

7.1 IR PVB

7.1.1 市場動向

7.1.2 市場予測

7.2 金属被覆ガラス

7.2.1 市場動向

7.2.2 市場予測

7.3 着色ガラス

7.3.1 市場動向

7.3.2 市場予測

7.4 その他

7.4.1 市場動向

7.4.2 市場予測

8 自動車タイプ別市場

8.1 乗用車

8.1.1 市場動向

8.1.2 市場予測

8.2 小型商用車

8.2.1 市場動向

8.2.2 市場予測

8.3 トラック

8.3.1 市場動向

8.3.2 市場予測

8.4 バス

8.4.1 市場動向

8.4.2 市場予測

8.5 その他

8.5.1 市場動向

8.5.2 市場予測

9 用途別市場規模

…

【お問い合わせ・ご購入サイト】

資料コード:SR112024A1859