アプリケーションモダナイゼーションサービスの世界市場:サービス種類別、~2029年

市場概要

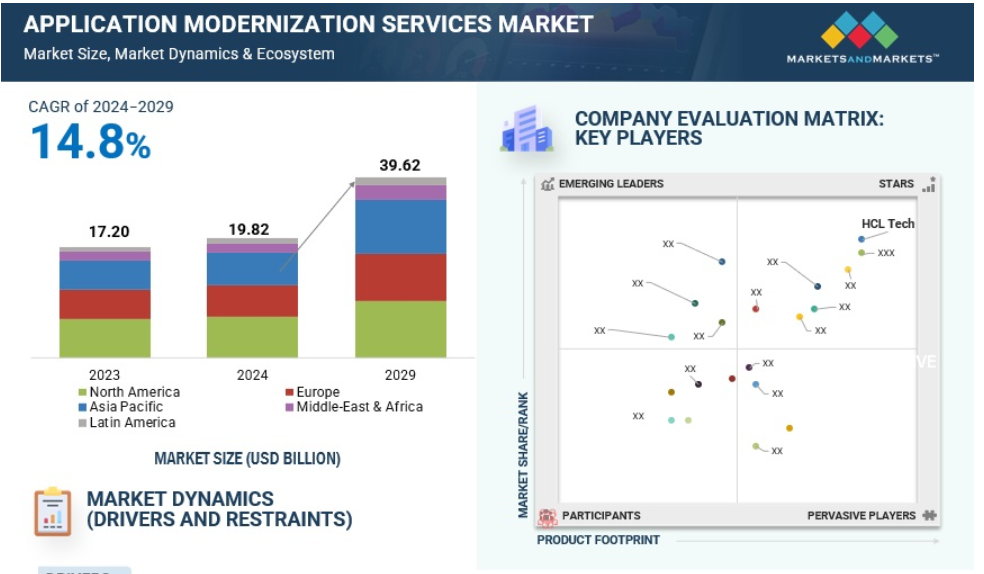

アプリケーション近代化サービス市場は、2024年の198.2億米ドルから、2024年から2029年の年平均成長率(CAGR)14.8%で成長し、2029年には396.2億米ドルに達すると予測されています。 アプリケーションのモダナイゼーションサービスは、レガシーソフトウェアシステムを大幅に更新し、現在のビジネスニーズに対応するよう変換することを目的としています。アプリケーションのモダナイゼーションは、アプリケーションをクラウドに移行し、コードを再構築して効率性とスピードを高め、クラウドアーキテクチャをマイクロサービス、コンテナ、サーバーレスなどの最新のものに変換するなど、複雑なプロセスです。現行システムの綿密な分析の後、AIやMLなどのテクノロジーの実装と、それらのニーズを組織やビジネスプロセスに組み込むことに重点を置いた計画の策定へとプロセスは続きます。これらのサービスは、運用コストの削減、スケーラビリティと柔軟性の向上、創造性の向上に重点を置いており、常に変化し続けるデジタル空間で組織が効果的に競争できるよう支援します。

AI/ジェネレーティブAIがアプリケーションモダナイゼーションサービス市場に与える影響

ジェネレーティブAIは、特定のタスクの完了を促進することで、アプリケーションモダナイゼーションサービスを変革しています。例えば、OpenAI CodexやGitHub Copilotツールは、最新のアプリケーションのコーディングを迅速化し、開発をスピードアップします。機械学習により、古いシステムでもAWS Code Guruのようなツールの恩恵を受け、レガシーコードの「修復」が可能になります。さらに、ジェネレーティブAIは、Testimのようなテスト自動化ツールの設計においても、より高い効率性を実現します。ユーザーインターフェースなどのクリエイティブなデザインの作成には、Adobe Fireflyが魅力的でレスポンシブなデザインの作成を支援します。MuleSoftのAny point PlatformなどのツールにもAIが搭載されており、システムの統合やデータの移行を容易にします。結論として、生成型AIは、強化プロセスの迅速化、手作業の最小化、アプリケーションが提供するサービスの向上に役立ちます。

推進要因:デジタル変革イニシアティブの増加

デジタル化の世界的統合により、アプリケーションのモダナイゼーションサービスの需要が急増しています。 ほとんどの組織では、老朽化し使い古されたレガシーシステムを廃棄することを選択しており、モビリティの実現が一般的になっています。 そのため、組織はマイクロサービス、コンテナ化、クラウドネイティブなどを含む最新のアーキテクチャフレームワークを採用しています。これらのシステムは、高い効率性を備え、注文処理時間を短縮し、情報のリアルタイム処理を確保し、市場の需要変動を積極的に管理します。例えば、フォードはGoogle Cloudと提携し、ITインフラストラクチャを自動化することで、業務とプロセスを完全にデジタル化しました。このような進化は、市場で競争力を維持し、実行する近代化プロジェクトの数を増やしたいと考える企業にとって必要です。さらに、業務改善の必要性、レガシーシステムの削減、人工知能やモノのインターネット(IoT)などのテクノロジーの導入など、アプリケーションの近代化に対する要求が高まっている要因は他にもあります。このような変革の重要性がますます多くの組織に理解されるにつれ、アプリケーションの近代化サービスの必要性も高まるでしょう。

抑制:高コストと複雑性

アプリケーションのモダナイゼーションサービス事業は、時代遅れのシステムを置き換える際の「大きな課題」として、高コストと複雑性に対処しなければなりません。モダナイゼーションのプロセスでは、既存のアプリケーションを再設計または全面的に見直すために、膨大な資金と豊富な技術的ノウハウが必要になることがよくあります。例えば、中小企業の場合、古いレガシーのeコマースシステムをアップグレードするために、数億ドルの初期費用が発生すると考えられます。企業の中核となるシステムを他の新しいシステムに移行するには、長い時間がかかるだけでなく、すでに存在するシステムがあるため、非常に落胆させられる可能性があります。これは、大規模なシステム実装を実施した大企業にとっては、さらに困難な課題となります。追加のITインフラ開発のための資金を持たない小規模な企業は、将来的に業務効率の低下につながるとしても、既存の管理情報システムを優先して近代化を延期する可能性もあります。こうした多額の支出は、アプリケーションのモダナイゼーションサービス業界の成長を制限する大きな障壁となり、成長の可能性を制限する可能性があります。

機会:Kubernetesとコンテナ化の普及

Kubernetesの採用が拡大するにつれ、大規模で効果的な管理と運用が必要となります。ステートフルアプリケーションの数が増加するにつれ、そのようなアプリケーションと、それをサポートするために必要なリソースの管理も課題となります。この点を考慮すると、企業は成長を促しながら Kubernetes のワークロードに関連する課題に対処するための管理ツールを導入することが不可欠となります。 多数の企業がこの技術を採用し、アプリケーションをコンテナにパッケージ化してアプリケーションの移動性を高め、さまざまなシステム全体で情報を管理しています。 オペレーティングシステムレベルでは、コンテナによりストレージやその他のコンピューティングリソースの仮想化が可能となり、アプリケーションを単独で存在するように配置することができます。IBM、Schneider、AWS、Alibaba Cloud、Microsoft、HPE、Dell、Googleなどのアプリケーションモダナイゼーションサービスの主要企業は、永続的なストレージを中心に展開するクラウドストレージやクラウドネイティブストレージを活用し、自社のアーキテクチャにコンテナの使用を取り入れています。コンテナ、DevOps、クラウドストレージサービスの融合は、将来的にアプリケーションモダナイゼーションサービス市場の成長にプラスの影響をもたらすでしょう。

課題:ベンダーロックインとプラットフォーム依存

特定のベンダーやプラットフォームを中心にITインフラを構築している組織は、アプリケーションのアップグレードを行う際に、ベンダーロックインの問題に直面します。アプリケーションのモダナイゼーションの柔軟性が失われ、コストが増加します。モダナイゼーションプロセスが単一のベンダーテクノロジーのスタックに依存しているためです。これにより、モダナイゼーションの課題がより顕著になり、特に全面的な置き換えが必要なコアソリューションについては、組織にとってモダナイゼーションの取り組みが魅力的でなくなります。

アプリケーションのモダナイゼーションのエコシステムは、さまざまなテクノロジーソリューションやサービスプロバイダー、およびさまざまな規制機関で構成されています。これらの企業は数年にわたって市場で事業を展開しており、多様な製品ポートフォリオと最先端の技術を保有しています。 この市場における著名な企業には、Oracle(米国)、IBM(米国)、Microsoft(米国)、HCL Technologies(インド)、Accenture(アイルランド)、ATOS SE(フランス)、Capgemini(フランス)、Cognizant(米国)、Tata Consultancy Services(インド)、Aspire Systems (インド)、NTTデータグループ(日本)、インフォシス(インド)、デルテクノロジーズ(米国)、イノーバソリューションズ(米国)、EPAMシステムズ(米国)、DXCテクノロジー(米国)、MongoDB(米国)、LTIMindtree(インド)、ウィプロ(インド)などです。

サービスタイプ別では、予測期間中にクラウドアプリケーション移行セグメントが最大の市場規模になると予想されています。

クラウドアプリケーション移行は、レガシーアプリケーションをクラウド環境に移行したいという組織からの需要が高まっているため、予測期間中にアプリケーションモダナイゼーションサービス市場で最大の市場規模を維持すると予想されています。移行により、企業は拡張性と効率性に優れた運用モデルを実現でき、時代遅れのオンプレミスインフラストラクチャの維持コストを削減できます。一方、クラウドの採用がさらに加速し、より迅速なビジネスの俊敏性が求められる中、ハイブリッドクラウド環境が注目を集めています。 これらの要因がすべて相まって、企業はアプリケーションのモダナイゼーションの必須事項としてクラウドアプリケーションの移行に重点的に取り組むようになっています。 クラウドサービスプロバイダーが提供するカスタマイズされたクラウド移行ソリューションも増加しています。各クラウドプロバイダーが特定の業界のニーズに対応することで、成長するこの市場でより大きなシェアを獲得しようとしているためです。

「業種別に見ると、予測期間中、電気通信セグメントがより高い市場シェアを維持すると予想されています。

電気通信セグメントは、このセクターのデジタル化が継続しているため、アプリケーション近代化サービス市場の大部分を占めることが予想されます。アプリケーション近代化サービスは、電気通信事業者が現在のアプリケーションの寿命を延ばし、新しい技術を採用し、業務効率を向上させるのに役立ちます。これは、5G、クラウドコンピューティング、IoTなどの技術進歩を強化し、サポートするために、柔軟なITインフラを採用することが重要であるためです。さらに、通信サービスプロバイダーは、顧客満足度の向上、ネットワークの改善、市場での効果的な競争、そして業界内での地位の強化を目的として、これらのサービスにも注目しています。

「予測期間中のアジア太平洋地域における最高成長率」

予測期間中のアプリケーション近代化サービス市場は、アジア太平洋地域におけるデジタル変革により、より速いペースで成長すると予測されています。これは、クラウドコンピューティングやその他の新興技術の利用拡大、および業務効率化の追求により促進されています。中国やインドなどではIT支出とデジタル活動が増加しており、これに伴い、老朽化した管理システムの近代化や新技術の導入を目的としたサービスへのニーズが高まっています。また、グローバルなテクノロジープロバイダーの取り組みや、競争を促進する現地企業の参入も、この分野の成長を後押ししています。テクノロジー志向の人口増加傾向も、この地域における高度で大容量のアプリケーション近代化サービスのニーズを高める大きな要因となっています。

主要企業

アプリケーション・モダナイゼーション・サービス市場の主要企業には、Oracle(米国)、IBM(米国)、Microsoft(米国)、HCL Technologies(インド)、Accenture(アイルランド)、ATOS SE(フランス)、Capgemini(フランス)、Cognizant(米国)、Tata Consultancy Services(インド)、Aspire Systems(インド)、NTTデータグループ( 日本)、インフォシス(インド)、デル・テクノロジーズ(米国)、イノーバ・ソリューションズ(米国)、エパム・システムズ(米国)、DXCテクノロジー(米国)、MongoDB(米国)、LTIMindtree(インド)、ウィプロ(インド)、ロケット・ソフトウェア(米国)、富士通(日本)、ヘクサウェア・テクノロジーズ(インド)、バーチュサ(米国 、Softura(米国)、CloudHedge(米国)、D3V Technology(米国)、Bayshore Intelligence(米国)、Opinov8(英国)、Icreon(米国)、Symphony Solutions(オランダ)、Cleveroad(ウクライナ)、Soft Suave(インド)、TechAhead(米国)、Geomotiv(米国)などです。これらの企業は、パートナーシップ、契約、コラボレーション、新製品の発売や機能強化、買収など、さまざまな成長戦略を採用して、アプリケーションモダナイゼーションサービス市場での足場を拡大しています。

この調査レポートでは、アプリケーションモダナイゼーションサービス市場を分類し、以下の各サブ市場における収益予測とトレンド分析を行っています。

サービスタイプ別:

アプリケーションポートフォリオ評価

クラウドアプリケーション移行

アプリケーション再プラットフォーム化

アプリケーション統合

UI/UXモダナイゼーション

ポストモダナイゼーション

アプリケーションタイプ別

レガシーアプリケーション

クラウドホスト型アプリケーション

クラウドネイティブアプリケーション

業種別

金融

ヘルスケア&ライフサイエンス

通信

IT & ITeS

小売 & Eコマース

政府

エネルギー & 公益事業

運輸 & ロジスティクス

メディア & エンターテイメント

製造

その他の業種(教育、旅行 & ホスピタリティ

地域別:

北米

米国 (US)

カナダ

ヨーロッパ

英国 (UK)

ドイツ

フランス

イタリア

スペイン

北欧諸国

その他のヨーロッパ

アジア太平洋

中国

日本

インド

韓国

オーストラリア & ニュージーランド

東南アジア

その他アジア太平洋地域

中東およびアフリカ

中東

サウジアラビア(KSA)

アラブ首長国連邦(UAE)

クウェート

バーレーン

その他中東

アフリカ

中南米

ブラジル

メキシコ

その他中南米

2024年8月、Capgeminiは、プラットフォームや移行サービスを含むエンタープライズデータ管理ソフトウェアおよびサービスを提供する大手企業であるSynitiの買収に合意しました。この買収により、特にSAP S/4HANAへの移行のような大規模なSAPの変革に向けた、Capgeminiのデータ主導型ソリューションが強化されることになります。

2024年6月、OracleとGoogle Cloudは、Google CloudがOracle Cloud Infrastructure(OCI)データベースサービスとOracleとの高速ネットワーク相互接続を提供するパートナーシップを発表しました。このパートナーシップにより、ユーザーはアプリケーションの移行と近代化を加速できるようになります。

2024年6月、コグニザントはCengage Groupとの提携を拡大しました。この動きは、デジタル学習体験を向上させるために先進技術を統合し、教育プラットフォームを近代化する傾向を浮き彫りにしており、さまざまな分野でアプリケーションインフラストラクチャの近代化に向けた取り組みが拡大していることを反映しています。

2024年4月、Cloud Software Group Inc.とMicrosoft Corp.は、Citrixの仮想アプリケーションとクラウドAIソリューションに重点を置いて、協業を深めました。この提携は、アプリケーションの近代化におけるクラウド移行とAI統合の重要性を強調し、企業がこれらのテクノロジーを活用するためにレガシーシステムを更新する必要性を強調しています。

2024年1月、アクセンチュアはWork & Coを買収し、革新的なデジタル製品の開発能力を強化しました。この買収は、アプリケーションを近代化するためにデザインとテクノロジーを融合させることの重要性の高まりを反映しており、顧客がユーザーエクスペリエンスを向上させ、デジタル時代における競争力を維持するのに役立ちます。

【目次】

1 はじめに(ページ番号 – 30)

1.1 調査目的

1.2 市場定義

1.3 調査範囲

1.3.1 市場細分化

1.3.2 対象および除外

1.4 対象年

1.5 対象通貨

1.6 利害関係者

1.7 変更の概要

2 調査方法 (ページ番号 – 36)

2.1 調査データ

2.1.1 二次データ

2.1.2 一次データ

2.1.2.1 専門家との一次インタビュー

2.1.2.2 一次プロフィールの内訳

2.1.2.3 業界専門家による主な洞察

2.2 市場規模の推定

2.2.1 トップダウン・アプローチ

2.2.2 ボトムアップ・アプローチ

2.3 データ・トライアングル

2.4 制限事項およびリスク評価

2.5 調査の前提条件

2.6 制限事項

3 エグゼクティブサマリー(ページ番号 – 45)

4 プレミアムインサイト(ページ番号 – 48)

4.1 アプリケーション近代化サービス市場における主要企業のビジネスチャンス

4.2 サービスタイプ別市場

4.3 アプリケーションタイプ別市場

4.4 業種別市場

4.5 北米:アプリケーション近代化サービス市場:上位3サービスタイプおよび業種

5 市場概要と業界動向(ページ番号 – 51)

5.1 はじめに

5.2 市場力学

5.2.1 推進要因

5.2.1.1 デジタル変革イニシアティブの増加

5.2.1.2 クラウドコンピューティングによる柔軟性と拡張性の需要

5.2.1.3 急速な技術進歩

5.2.1.4 クラウドネイティブ技術による近代化へのシフト

5.2.1.5 厳格な規制順守とセキュリティ

5.2.2 阻害要因

5.2.2.1 高コストと複雑性

5.2.2.2 レガシーシステムへの依存

5.2.3 機会

5.2.3.1 Kubernetesとコンテナ化の普及

5.2.3.2 ソフトウェア開発におけるオープンスタンダードの進化

5.2.3.3 新興市場と中小企業

5.2.3.4 多数のレガシーアプリケーションの存在

5.2.4 課題

5.2.4.1 ベンダーロックインとプラットフォームへの依存

5.2.4.2 技術的負債の管理

5.3 アプリケーション近代化サービスの概要

5.4 エコシステム分析

5.5 ケーススタディ分析

5.5.1 ATRUVIA AGのバンキングアプリケーションのモダナイゼーション

5.5.2 HCLによるAWS上でのバイオファーマ向けレガシーシステムのモダナイゼーション

5.5.3 ROIの改善につながった大手医療研究所のアプリケーションモダナイゼーション

5.5.4 UNIPER ENERGYの英国取引ソリューションをインフォシスがモダナイズ

5.6 サプライチェーン分析

5.7 規制の概観

5.7.1 規制当局、政府機関、その他の組織

5.7.2 規制

5.7.2.1 北米

5.7.2.1.1 米国

5.7.2.1.2 カナダ

5.7.2.2 ヨーロッパ

5.7.2.2.1 英国

5.7.2.2.2 ドイツ

5.7.2.3 アジア太平洋

5.7.2.3.1 韓国

5.7.2.3.2 中国

5.7.2.3.3 日本

5.7.2.3.4 インド

5.7.2.4 中東およびアフリカ

5.7.2.4.1 アラブ首長国連邦

5.7.2.4.2 サウジアラビア

5.7.2.5 ラテンアメリカ

5.7.2.5.1 ブラジル

5.7.2.5.2 メキシコ

5.8 価格分析

5.8.1 主要企業の平均販売価格動向(サービスタイプ別

5.8.2 サービス機能別の価格分析

5.9 ポーターのファイブフォース分析

5.9.1 新規参入者の脅威

5.9.2 代替品の脅威

5.9.3 購入者の交渉力

5.9.4 供給業者の交渉力

5.9.5 競争相手の激しさ

5.1 技術分析

5.10.1 主要技術

5.10.1.1 クラウドプラットフォーム

5.10.1.2 コンテナ化

5.10.1.3 DevOpsツールおよびCI/CDパイプライン

5.10.1.4 マイクロサービスアーキテクチャ

5.10.1.5 API管理プラットフォーム

5.10.1.6 ローコード/ノーコードプラットフォーム

5.10.2 隣接テクノロジー

5.10.2.1 エッジコンピューティング

5.10.2.2 5Gおよび次世代ネットワーク

5.10.2.3 ブロックチェーン

5.10.2.4 量子コンピューティング

5.10.2.5 拡張現実(AR)および仮想現実(VR)

5.10.3 補完的なテクノロジー

5.10.3.1 AI/MLの統合

5.10.3.2 ロボットプロセスオートメーション(RPA)

5.10.3.3 アイデンティティおよびアクセス管理(IAM)

5.10.3.4 データレイクおよびデータウェアハウス

5.10.3.5 エンタープライズサービスバス(ESB)

5.11 特許分析

5.12 顧客のビジネスに影響を与えるトレンド/破壊的変化

5.13 主要な利害関係者と購買基準

5.13.1 購買プロセスにおける主要な利害関係者

5.13.2 購買基準

5.14 2024年~2025年の主要な会議およびイベント

5.15 アプリケーション近代化サービス市場のテクノロジーロードマップ

5.15.1 短期ロードマップ(2023~2025年)

5.15.2 中期ロードマップ(2026~2028年)

5.15.3 長期ロードマップ(2029~2030年)

5.16 アプリケーション・モダナイゼーション・サービス市場におけるベストプラクティス

5.16.1 徹底的な評価を実施する

5.16.2 明確な目標と目的を定義する

5.16.3 モダナイゼーションのロードマップを作成する

5.16.4 適切なモダナイゼーションのアプローチを選択する

5.16.5 モダナイゼーションの対象となるアプリケーションを優先順位付けする

5.16.6 クラウド向けに最適化する

5.16.7 継続的なモニタリングと最適化を確保する

5.16.8 プロセス全体を通じて利害関係者を関与させる

5.17 現在のビジネスモデルと新興ビジネスモデル

5.17.1 プラットフォーム・アズ・ア・サービス(PaaS)

5.17.2 コンサルティングサービスモデル

5.17.3 成果ベースのモデル

5.17.4 オープンソースモデル

5.17.5 共同開発モデル

5.17.6 自動化モデル

5.18 アプリケーション近代化サービスツール、フレームワーク、およびテクニック

5.19 投資と資金調達シナリオ

5.2 アプリケーション近代化サービスにおける人工知能(AI)/ジェネレーティブAIの影響

5.20.1 アプリケーション近代化サービスにおけるAI/ジェネレーティブAIの影響

5.20.2 アプリケーション近代化サービスにおけるジェネレーティブAIのユースケース

5.21 アプリケーション近代化の7つの「R」

5.21.1 リホスト

5.21.2 再プラットフォーム化

5.21.3 リファクタリング

5.21.4 改訂

5.21.5 再構築

5.21.6 交換

5.21.7 廃止

6 アプリケーションモダナイゼーションサービス市場:サービスタイプ別(ページ番号 – 92)

6.1 はじめに

6.1.1 サービスタイプ:市場の推進要因

6.1.2 アプリケーションポートフォリオ評価

6.1.2.1 ポートフォリオ評価の初期導入を促進するモダナイゼーションの合理化に向けた戦略的評価の必要性

6.1.3 クラウドアプリケーションの移行

6.1.3.1 企業が拡張性とコスト効率を求める中、これらのサービスをサポートするクラウドインフラの急速な導入

6.1.4 アプリケーションの再プラットフォーム化

6.1.4.1 完全な書き直しを伴わないパフォーマンス最適化の需要

6.1.5 アプリケーションの統合

6.1.5.1 ハイブリッド環境の複雑性の増大により、クラウドとレガシーシステム全体にわたるシームレスなアプリケーション統合のニーズが高まる

6.1.6 UI/UXの近代化

6.1.6.1 ユーザー中心のデジタル体験の重視が高まり、UI/UXの近代化への需要が持続する

6.1.7 近代化後のサービス

6.1.7.1 近代化されたアプリケーションの保守サポートに対する継続的なニーズにより、近代化後のサービスが着実かつ緩やかな成長を維持する

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:TC 5645

- パーソナルケアにおけるシリコーンの世界市場規模調査、製品タイプ別(シリコーン、シロキサン、シクロメチコン、ジメチコン、その他)、用途別(スキンケア、ヘアケア、カラー化粧品、サンケア、その他)、形態別(オイル、クリーム、ローション、パウダー、その他)、送達方法別(局所、経口、注射、その他)、ターゲットグループ別(男性、女性、子供、ユニセックス、その他)、地域別予測 2022-2032

- ピロカテコール市場2025年(世界主要地域と日本市場規模を掲載):工業用ピロカテコール、医療用ピロカテコール

- オフィス用インタラクティブインテリジェントパネル市場2025年(世界主要地域と日本市場規模を掲載):< 55インチ、56-65インチ、66-75インチ、76-85インチ、> 85インチ

- 家庭用コードレスコーキングガンの世界市場2025:種類別(18V、20V、その他)、用途別分析

- 世界のオフハイウェイ車両エンジン市場・予測 2025-2034

- ATPアッセイ

- 世界の乳がん診断薬市場(2024 – 2031):診断技術別、エンドユーザー別、地域別分析レポート

- 印刷部品&ラベル(熱転写・デジタル・スクリーン印刷)市場2025年(世界主要地域と日本市場規模を掲載):熱転写/デジタル/スクリーン印刷

- 熱電対シミュレータ市場:グローバル予測2025年-2031年

- 世界の高精度手工具市場(2025年~2033年):用途別(自動車・輸送機器、航空宇宙・防衛)、製品別、地域別

- ポリメチルメタクリレート(PMMA)のグローバル市場規模調査、形態別(押出シート、ビーズ、ペレット、キャストアクリル板、その他)、グレード別(汎用、光学)、最終用途別(サイン・ディスプレイ、自動車、建築・建設、ヘルスケア、エレクトロニクス、その他)、地域別予測:2022-2032年

- ワイヤレスオーディオデバイスの世界市場規模は2032年までにCAGR 4.4%で拡大する見通し