市場概要

世界の電気自動車(EV)充電インフラ市場規模は2023年に258.3億米ドルと評価され、2024年から2030年にかけては年平均成長率(CAGR)25.4%で成長すると予測されています。二酸化炭素排出に対する懸念の高まりと、世界的な電気自動車(EV)の普及拡大が、電気自動車充電インフラ市場の成長の主な要因となっています。政府による規制や免税措置は、EVの普及をさらに促進し、EV充電インフラソリューションの需要を後押ししています。

さらに、バッテリー技術の急速な進歩やリチウムイオン電池のコスト低下などの要因も、予測期間中の市場成長に貢献すると見込まれています。近年、EVは環境意識の高まりや持続可能性への注目を背景に、大きな人気を集めています。

電気自動車の普及が拡大を続ける中、各国政府は産業の成長を支援する規制を実施しており、これが電気自動車充電インフラ市場の成長に貢献しています。例えば、米国連邦政府は、対象となる電気自動車に対して最高7,500米ドルの税額控除を提供しています。また、カナダでは、政府が2040年までに販売されるすべての小型車両をゼロエミッションとするという目標を掲げています。このような電気自動車の普及を促進する政府の取り組みは、市場の成長を後押しすると見込まれています。

バッテリー技術と充電技術の進歩は、世界の自動車業界に変革をもたらすでしょう。バッテリー技術の向上により、電気自動車の1回の充電での走行距離が延び、また、新型充電器はより高速でバッテリーを充電できるため、電気自動車に対する消費者の関心が高まっています。この需要の急増により、電気自動車充電ステーションの必要性が高まっています。さらに、自律型および共有型モビリティへの注目が高まっていることも、電気自動車のさらなる普及につながると予想され、電気自動車充電インフラ市場に好影響をもたらすでしょう。

電気自動車充電インフラの多数のプロバイダーは、顧客により優れた充電インフラを提供する新製品の開発に重点的に取り組んでいます。例えば、2023年1月、レビトン・マニュファクチャリング社は、My Leviton アプリケーションと互換性のある EV シリーズ充電ステーションを導入する計画を発表しました。このシリーズは、32アンペア、48アンペア、80アンペアの容量を持つレベル2充電ステーションで構成されており、北米のあらゆる電気自動車モデルの充電が可能です。これは、電気自動車の需要に応える先進的なEV充電ソリューションの提供にレヴィトン・マニュファクチャリングが取り組んでいることを示すものです。

電気自動車とEV充電インフラの人気が高まっているにもかかわらず、市場の成長を妨げる可能性のある課題もいくつかあります。EV充電インフラの初期コストの高さ、専用充電スペースの不足、電力料金の変動は、EV充電インフラ市場における主な課題です。充電インフラには、設置コスト、運用コスト、メンテナンスコストなど、いくつかのコストがかかります。さらに、プロジェクト管理、実現可能性分析、コンサルティングなどの作業にも追加コストが発生します。したがって、インフラの展開にかかる高額なコストは、市場の成長を妨げる可能性を秘めています。

市場成長段階は高く、市場成長のペースは加速しています。電気自動車充電インフラ市場は、急速に進化する技術革新の度合いが高いという特徴があります。充電インフラやバッテリー技術の向上といった技術的進歩により、電気自動車は日常的な使用に適した、より便利なものとなっています。

電気自動車充電インフラ市場は、主要企業による高度な提携や協力活動によっても特徴づけられます。 さまざまな主要企業が電気自動車メーカーと提携し、充電ソリューションを提供するとともに、世界中で市場での地位を強化しています。

世界各国では、EVの普及を促進するための規制やインセンティブが制定されています。欧州連合、中国、ノルウェーは、EVの普及において世界をリードする国々です。さらに、カナダとフランスは、2040年までにディーゼル車とガソリン車の販売を段階的に廃止する目標を設定しています。

電気自動車の充電インフラに直接的な代替品はありません。また、市場は比較的新しく、成長段階にあります。しかし、電気自動車の需要が急速に高まり、技術が進歩するにつれ、燃料電池技術が代替電源として台頭する可能性もあります。

電気自動車充電インフラ市場では、最終用途の集中化が進んでいます。一戸建て住宅のガレージ、集合住宅の駐車場、公共駐車場、企業施設、ショッピングモールや小売店などの公共の場などでの電気自動車充電インフラの展開が増加していることが、この市場の成長につながっています。

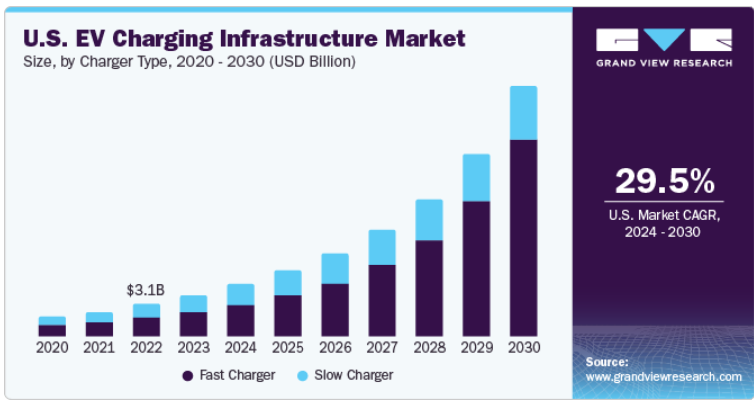

急速充電器セグメントが市場を牽引し、2023年には世界全体の収益の72.4%を占めました。このセグメントは、予測期間中に最高のCAGRで成長すると予測されています。この成長は、公共の高速充電インフラの展開を加速させるための、さまざまな政府による取り組みの増加に起因しています。ほとんどの組織は、電気自動車を30分から4時間で完全に充電できるレベル3 DC高速充電器またはレベル2 AC充電ステーションを導入しています。

また、自動車メーカーは、電気自動車や公共充電ステーションに対する認知度を高める取り組みの一環として、従業員向けの電気自動車充電ステーションの設置を重視しています。例えば、ゼネラルモーターズ社のデトロイト施設駐車場に100基のレベル2電気自動車充電ステーションを設置したところ、従業員の同社シボレー・ボルト車に対する需要が増加しました。

予測期間中、スローチャージャーの需要は大幅なCAGRで成長すると予測されています。スローチャージャーは、一晩の充電に使用される住宅用アプリケーションで最も一般的に採用されています。さらに、BMW、ゼネラルモーターズ、フォルクスワーゲングループなどの大半の電気自動車メーカーは、電気自動車の購入時にスローチャージャーを提供しており、これがセグメントの成長をさらに促進しています。例えば、ゼネラルモーターズは、電気自動車モデルの購入時にスローチャージャーを提供しています。

2023年には、その他のセグメントが最大の市場収益シェアを占めました。このセグメントには、GB/T、メンネkes、J1772などのコネクタが含まれます。このセグメントの優位性は、中国におけるGB/Tコネクタの高い採用率に起因しています。中国における公式なEVプラグ規格はGB/Tコネクタであり、すべてのEV充電器で使用されています。中国ではEV充電インフラの存在感が強く、それに続くEVの販売台数の増加が、このセグメントの成長を促進すると予想されています。Grand View Researchの分析によると、2022年には中国に7,082,307台のEV充電器が設置されていました。

一方、CCSコネクタは、大手自動車メーカーが各自動車にCCSコネクタを採用する傾向が強まっているため、予測期間中に最も速いCAGRを記録すると予想されています。例えば、2019年7月には、テスラがモデル3をサポートするCCSコネクタの導入を発表し、将来的には欧州のモデルSおよびモデルXとの互換性も期待されています。

さらに、CCSコネクタには2つのタイプがあり、通常はCCS Type1とCCS Type2と表記されます。CCS Type1コネクタは米国で広く利用されており、CCS Type2コネクタは欧州で利用されています。また、Daimler AG、Ford Motor Company、General Motor Company、Volkswagen Groupなどの大手自動車メーカーやOEMからのサポートにより、予測期間中のCCSセグメントの需要が促進されると予想されます。

2023年にはレベル2充電が市場をリードしました。この充電は208ボルトから240ボルトの範囲であり、住宅、職場、公共充電ステーションなどの場所に適しています。レベル2の充電インフラは設置が容易であるため、2022年時点では電気自動車の充電レベルとして最も一般的に使用されています。レベル2の充電では、車両の最大充電率とレベル2充電器の出力に応じて、1時間あたり12~80マイルの走行距離を追加することができます。

この充電時間と設置の利便性により、レベル2充電器は主に都市部に設置されており、現在EVが最も普及しているのもこの都市部です。レベル2充電器は、レベル1充電器よりも最大10倍速く電気自動車を充電でき、2023年にはこのセグメントが圧倒的なシェアを占めることに貢献するでしょう。

レベル3の充電は急速充電能力により、予測期間中に最も速いCAGRを記録すると予想されています。最も急速な充電オプションであるレベル3の充電器は、直流電流を使用して1分あたり3~20マイルの速度で電気自動車を充電する能力があります。レベル3充電器で使用される電圧は、レベル1およびレベル2よりも高いため、現時点では住宅地には設置されていません。しかし、EVユーザーの増加に伴い、企業や公共スペースでは、大きな需要を満たすために、このような充電インフラが導入されるでしょう。これにより、予測期間中にレベル3充電レベルセグメントの成長が促進されると予想されます。

非接続型充電ステーションセグメントは、2023年に最大の市場収益シェアを占めました。非接続型充電ソリューションは、非ネットワーク型またはスタンドアロン型充電ソリューションとも呼ばれます。非接続型充電ソリューションは、充電ネットワークの継続的な料金の煩わしさなしに、ユーザーに安全で確実な充電を提供します。非接続型充電ソリューションは、従来の燃料ポンプと同様の体験を提供し、消費者は充電設備の利用料金を支払うことができます。

非接続型充電ソリューションの中には、充電器の健全性を監視し、詳細な診断データを表示するために、ハードウェアとソフトウェアプラットフォームを組み合わせたものもあります。さらに、非接続型充電器は、その他の継続的なネットワークおよびアクティベーション料金が適用されないため、継続的なコストや設置コストが低くなります。非接続型充電ソリューションが提供する、オーナーにとっての低いインフラコストとEVユーザーにとっての煩わしさのない充電体験は、予測期間中のセグメントの成長に貢献すると見込まれています。

コネクテッド充電ステーションセグメントは、予測期間中に最も速いCAGRを記録すると予想されています。コネクテッド充電ソリューションは、ネットワーク充電器とも呼ばれ、ネットワークソフトウェアシステムで管理される充電ネットワークです。コネクテッド充電ソリューションにより、電気自動車にはドライバーやホストに有益な機能が装備されます。

例えば、サイトホストは高度な分析、エネルギー管理、遠隔管理機能、24時間365日のカスタマーサポートなどのネットワークアクセス機能にアクセスでき、ドライバーはアプリケーションを介して場所の特定や予約など、その他の用途にアクセスできます。今後数年間で電気自動車のドライバー数が増加するにつれ、これらの機能は不可欠なものとなり、予測期間中のコネクテッドチャージングソリューションの採用を促進すると予想されます。

2023年には商業用アプリケーションが市場をリードしました。このセグメントはさらに、車両用充電ステーション、目的地用充電ステーション、バス用充電ステーション、高速道路用充電ステーション、その他の充電ステーションに細分化されます。このセグメントの圧倒的なシェアは、公共のEVCIの拡大に向けた政府および自動車メーカーによる取り組みと資金配分によるものです。さらに、長距離移動には夜間または自宅での充電だけでは不十分であるため、公共の場所にEV充電用の支援インフラを整備することが不可欠です。

さらに、さまざまな公共交通機関が自動車メーカーと協力して電気バスの充電ステーションの設置を進めており、この分野の成長を後押ししています。例えば、2022年9月には、bp pulseが米国のレンタカー会社であるThe Hertz Corporationと提携し、The Hertz Corporationとその顧客向けに、bp pulseが提供するEV充電ソリューションのネットワークを北米全域に設置しました。

住宅用セグメントは、予測期間にわたって着実なCAGRで拡大すると予想されています。このセグメントはさらに、一戸建てとアパート/集合住宅に細分化されます。車両充電器メーカーは現在、より高い可用性と車両航続距離の拡大を確保するために、住宅用EV充電器の開発に重点的に取り組んでいます。OEMは、充電ネットワーク事業者、EVメーカー、公益事業サービスプロバイダー、企業と提携し、地理的な存在感を高め、コスト効率の高いEV充電ネットワーク展開を可能にするために、急速充電ステーションを展開しています。

アジア太平洋地域が市場を独占し、2023年には67.4%の収益シェアを占めました。電気自動車のハブとして知られる中国、日本、韓国などの国々は、充電インフラの開発に多額の投資を行っています。例えば、2022年1月には中国政府が、2025年までに2,000万台のEVを路上でサポートするという目標を達成するために、EVインフラの展開に投資する意向を発表しました。

さらに、韓国は、交通部門における環境にやさしい車両の普及を促進する取り組みの一環として、EV充電インフラを全国的に拡大するために約1億8,030万米ドルを投資すると宣言しました。さらに、2020年には日本の電気充電ステーション数がガソリンスタンド数を上回り、同国には4万カ所以上の充電スタンドが設置されています。このような要因が、アジア太平洋地域のEV充電インフラ市場の成長に寄与しています。

欧州では、この市場が大幅に成長すると予想されています。欧州のいくつかの国では、2020年までに二酸化炭素排出量を削減し、電気自動車の保有台数を増やすという野心的な目標を設定しています。例えば、2018年7月には、英国政府が自動運転車および電気自動車(AEV)法を可決しました。この法律により、政府は高速道路や燃料ステーションにおけるEVCIの急速な発展を確保するための新たな権限が与えられます。フランス、英国、ドイツ、ベルギーなどの他のヨーロッパ諸国も、地域全体で異なるEV間の相互運用を可能にする電気自動車充電およびサポートインフラの開発に重点的に取り組んでおり、これによりヨーロッパのEV充電インフラ市場の成長に貢献しています。

主要企業・市場シェア

この市場で事業を展開する主要企業には、ChargePoint, Inc.、Tesla. Inc.、ABB Ltd.、bp pulseなどがあります。

ChargePoint, Inc.はこれまでに8700万回以上の充電セッションを提供しており、4000社以上の企業および車両運行会社を顧客としています。 同社はヨーロッパでの存在感を高めるために、さまざまな戦略的イニシアティブを実施しています。 同社によるGeneral ElectricのEV充電ネットワーク事業の買収により、既存のネットワークに約8000の住宅用および1800の商用充電ポイントが追加される見込みです。

ABB Ltd.は、製品開発と事業拡大のイニシアティブを主導しています。同社は、顧客により良いサービスを提供し、自家用車から公共交通機関やバスへの電気自動車の普及を促進するために、米国での製造業務を拡大しています。

レビトン・マニュファクチャリング・カンパニー、ブリンク・チャージング、イートン・コーポレーション、シュナイダー・エレクトリック、ベバスト・グループ、シーメンス、ブロードバンド・テレコム・パワー、デルタ・エレクトロニクス、トリチウムDCFCリミテッドは、電気自動車充電インフラ市場に参入した新興企業です。

レビトン・マニュファクチャリング・カンパニーは、EV充電器だけでなく、負荷センター、サージ保護、安全遮断、計測など、EVの電気インフラ全体を提供しています。 同社は、商業用、住宅用、公共用のプラグイン電気自動車充電オプション向けに、複数のソリューションを提供しています。

ウェバスト・グループは、サンルーフ、電気自動車充電器、空調システムの製造を手掛けるドイツ企業です。2018年6月、ウェバスト・グループは、車両メーカーであるエアロバイオメント社のEV充電事業部門を買収しました。この買収は、ウェバスト・グループの米国におけるバッテリーシステムおよびプラグイン電気自動車充電事業の強化と、大手自動車OEMへのグローバルシステムプロバイダーとしての地位の維持を目的としたものでした。

主なEV充電インフラ企業:

ABB Ltd.

ChargePoint, Inc.

レビトン・マニュファクチャリング・カンパニー

ブリンク・チャージング

テスラ・インク

ベバスト・グループ

bp pulse

イートン・コーポレーション

シュナイダー・エレクトリック

シーメンス

BTCパワー

デルタ・エレクトロニクス

トリチウムDCFCリミテッド

2023年4月、ABB Ltd.のABB E-mobility事業は、インドネシアにおけるEV充電インフラの開発に向けた提携を促進するため、PT PLN Perseroの子会社であるPLN Icon Plusと覚書(MoU)を締結しました

2023年2月、ChargePoint Holdings, Inc.と自動車メーカーのFisker, Inc.は、Fisker Oceanのドライバーの運転体験を向上させるための合意を発表しました。この提携は、Fisker Oceanのドライバーが充電施設に便利かつシームレスにアクセスできるようにすることを目的としています

2023年2月、bp pulseは、2030年までに米国で電気自動車(EV)充電ステーションの開発に10億米ドルを投資する計画を発表しました。この投資の重要な側面は、 オースティン、アトランタ、ボストン、デンバー、シカゴ、ニューヨークシティ、ヒューストン、マイアミ、サンフランシスコ、ワシントンDCなどの主要都市にあるThe Hertz Corporationの施設における高速充電インフラの建設にThe Hertz Corporationと協力することに重点を置いています

本レポートでは、2017年から2030年までの各サブセグメントにおける最新の業界トレンドの分析と、世界、地域、国レベルでの収益成長予測を提供しています。本調査では、Grand View Researchは、充電器タイプ、充電タイプ、設置タイプ、コネクタ、充電レベル、接続性、運用、展開、用途、地域に基づいて、世界の電気自動車(EV)充電インフラ市場レポートをセグメント化しています。

充電器タイプ別市場展望(収益、百万米ドル;数量、単位、2017年~2030年)

低速充電器

高速充電器

充電タイプ別市場展望(収益、百万米ドル;数量、単位、2017年~2030年)

AC

DC

設置タイプ別市場展望(収益、百万米ドル;数量、単位、2017年~2030年)

固定式

ポータブル

コネクタの展望(収益、USD百万、数量、単位、2017年~2030年)

CHAdeMO

CCS

その他

充電レベルの展望(収益、USD百万、数量、単位、2017年~2030年)

レベル1

レベル2

レベル 3

コネクティビティの見通し(収益:百万米ドル、台数:単位、2017年~2030年)

非接続型充電ステーション

接続型充電ステーション

運用見通し(収益:百万米ドル、台数:単位、2017年~2030年)

モード 1

モード 2

モード 3

モード 4

展開の見通し(収益、百万米ドル;台数、単位、2017年~2030年)

個人用

半公共用

公共用

用途別見通し(収益、百万米ドル;台数、単位、2017年~2030年)

商業用

目的地充電ステーション

高速道路充電ステーション

バス充電ステーション

車両充電ステーション

その他充電ステーション

住宅用

個人宅

アパート/集合住宅

地域別予測(収益、百万米ドル;数量、単位、2017年~2030年)

北米

米国

カナダ

欧州

オランダ

英国

フランス

ノルウェー

ドイツ

アジア太平洋

中国

日本

インド

韓国

中南米

ブラジル

メキシコ

中東およびアフリカ

サウジアラビア王国

UAE

南アフリカ

【目次】

第1章 電気自動車(EV)充電インフラ市場:調査手法および範囲

1.1. 市場区分と範囲

1.2. 市場定義

1.3. 調査手法

1.3.1. 情報収集

1.3.2. 情報またはデータの分析

1.3.3. 市場の策定とデータの視覚化

1.3.4. データの検証と公開

1.4. 調査範囲と想定

1.4.1. データソースの一覧

第2章 電気自動車(EV)充電インフラ市場:エグゼクティブサマリー

2.1. 市場の見通し

2.2. セグメントの見通し

2.3. 競合に関する洞察

第3章 電気自動車(EV)充電インフラ市場:市場変数、トレンド、および範囲

3.1. 市場の紹介/系譜の見通し

3.2. 業界バリューチェーン分析

3.3. 市場力学

3.3.1. 市場推進要因の分析

3.3.1.1. 炭素排出量に対する運輸部門の貢献の拡大

3.3.1.2. バッテリー技術の進歩と自律走行車への注目度の高まり

3.3.1.3. 政府規制と免税措置が電気自動車の普及をさらに促進

3.3.2. 市場課題の分析

3.3.2.1. 電気自動車インフラの設置コストの高さ

3.3.2.2. 設置スペースの必要性と電気料金の不確実性

3.3.2.3. 水素燃料電池自動車の登場

3.3.3. 市場機会分析

3.3.3.1. リチウムイオン電池コストの低下

3.4. 電気自動車充電インフラ市場分析ツール

3.4.1. ポーターのファイブフォース分析

3.4.1.1. 供給業者の交渉力

3.4.1.2. 買い手の交渉力

3.4.1.3. 代替品の脅威

3.4.1.4. 新規参入者の脅威

3.4.1.5. 競争上の競合

3.4.2. PESTEL 分析

3.4.2.1. 政治情勢

3.4.2.2. 経済および社会情勢

3.4.2.3. 技術的状況

3.4.2.4. 環境的状況

3.4.2.5. 法的状況

第4章 電気自動車充電インフラ市場:充電器タイプ別予測と傾向分析

4.1. セグメントダッシュボード

4.2. 電気自動車充電インフラ市場:充電器タイプ別推移分析、2023年および2030年の米ドル百万、数量単位

4.3. 低速充電器

4.3.1. 低速充電器市場の収益予測と見通し、2017年~2030年(百万米ドル、数量単位

4.4. 高速充電器

4.4.1. 高速充電器市場の収益予測と見通し、2017年~2030年(百万米ドル、数量単位

第5章 電気自動車充電インフラ市場:充電タイプ別予測と傾向分析

5.1. セグメントダッシュボード

5.2. 電気自動車充電インフラ市場:充電タイプ別動向分析、2023年および2030年の売上高(百万米ドル、数量単位

5.3. AC

5.3.1. AC市場の売上高予測、2017年~2030年(百万米ドル、数量単位

5.4. DC

5.4.1. DC市場の収益予測と見通し、2017年~2030年(百万米ドル、数量単位)

第6章 電気自動車充電インフラ市場:設置タイプ別予測と傾向分析

6.1. セグメントダッシュボード

6.2. 電気自動車充電インフラ市場:設置タイプ別動向分析、2023年と2030年の百万米ドル、数量単位

6.3. 固定

6.3.1. 固定市場の収益予測と予測、2017年~2030年(百万米ドル、数量単位)

6.4. ポータブル

6.4.1. ポータブル市場の収益予測と予測、2017年~2030年(百万米ドル、数量単位)

第7章 電気自動車充電インフラ市場:コネクタの予測と傾向分析

7.1. セグメントダッシュボード

7.2. 電気自動車充電インフラ市場:コネクタの動きの分析、2023年および2030年の米ドル百万、数量単位

7.3. CHAdeMO

7.3.1. CHAdeMO市場の収益予測、2017年~2030年(米ドル百万、数量単位)

7.4. CCS

7.4.1. CCS市場の収益予測、2017年~2030年(百万米ドル、数量単位)

7.5. その他

7.5.1. その他市場の収益予測、2017年~2030年(百万米ドル、数量単位)

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:GVR-1-68038-458-1