市場概要

世界の5Gサービス市場規模は2023年に843.1億米ドルと評価され、2023年から2030年にかけて年平均成長率(CAGR)59.4%で成長すると予測されています。5Gワイヤレスモバイルサービスは、幅広いユースケースとビジネスモデルを消費者に提供することで、完全なモバイル環境と接続環境を実現します。さらに、5Gテクノロジーが提供する高速データ通信と超低遅延は、仮想現実(VR)や拡張現実(AR)ゲーム、シームレスなビデオ通話、超高解像度(UHD)ビデオなど、さまざまなユースケースで5Gサービスを利用する際のユーザー体験を向上させます。スマートホームのエネルギー管理などの統合されたモノのインターネット(IoT)アプリケーション向けの高速データ接続に対する需要の高まりにより、予測期間中にこれらのサービスの採用が加速すると推定されています。

さらに、5Gシステム統合プロバイダーが通信事業者とのパートナーシップ構築に重点的に取り組むことで、これらのサービスの採用が促進されると予測されています。多くの業界は、競争の激しい環境で生き残るための取り組みの一環として、全体的な生産性と業務効率を向上させるために、5Gフォーラムでの情報共有と並行して技術変革に重点的に取り組んでいます。5Gワイヤレス技術は、全体的なコスト削減と生産性の向上を通じて、これらすべての業界における著しい変革の実現に役立つ可能性があります。エネルギー監視と管理の改善、およびエネルギーの生成と配電ネットワークのより良い制御の獲得に引き続き重点的に取り組むことも、予測期間中の市場成長を後押しすると予想されます。

例えば、Vehicle-to-anything(V2X)通信の概念は、コネクテッドカーや自動運転の道を開きました。5Gサービスは、シームレスなVehicle-to-Infrastructure(V2I)通信とVehicle-to-Vehicle(V2V)通信を提供し、道路上の事故の可能性を低減する上で重要な役割を果たすでしょう。コネクテッドカーによる安全で快適な運転体験の確保がますます重視されるようになっていることから、予測期間中の市場成長が促進されると予想されます。次世代の5G技術は、公共交通機関のアプリケーションでますます利用されるようになっています。同時に、世界中の政府も、5Gサービスロードマップを通じて、カバレッジエリアの拡大や新たなインフラの導入を含む5Gネットワークの展開を計画しています。

5Gエッジクラウドネットワークおよびサービス市場も、遅延の低減、パフォーマンスの向上、スケーラビリティと柔軟性の改善により、5Gサービス市場全体の機能強化と拡大に重要な役割を果たしています。5G技術は、バスや高速列車などの公共交通機関にブロードバンドアクセスを提供し、移動中のエンターテイメント、情報、スマートモビリティコンポーネントとのやり取りに高速インターネットを提供することができます。これにより、市場の成長が促進されることが期待されています。さらに、洪水、ハリケーン、地震などの自然災害時に信頼性の高い堅牢な通信を提供することに重点が置かれているため、5Gサービスの採用がさらに促進されると予想されています。しかし、政府は5Gスペクトルの調達に関して、サービスプロバイダーに非常に高い価格を提示しています。サービスプロバイダーは、これらのコストをエンドユーザーに転嫁する以外の選択肢はないでしょう。

これらの技術は、バスや高速列車などの公共交通機関にブロードバンドアクセスを提供し、移動中のエンターテイメント、情報、スマートモビリティコンポーネントとのやり取りに高速インターネットを提供することができます。これにより、市場の成長が促進されることが期待されます。さらに、洪水、ハリケーン、地震などの自然災害時に信頼性の高い堅牢な通信を提供することに重点的に取り組むことで、5Gサービスの採用がさらに促進されると予想されています。しかし、政府は5Gスペクトラムの調達に関して、サービスプロバイダーに非常に高い価格を提示しています。サービスプロバイダーは、これらのコストをエンドユーザーに転嫁する以外の選択肢はないでしょう。

したがって、高い周波数帯の価格とそれに伴う5Gサービス加入料金の値上げは、市場の成長をある程度妨げるものと予想されます。市場が導入段階にあるため、世界中の主要なサービスプロバイダーのいくつかは、自社の地域で最大の加入者基盤を獲得するために、最新のネットワークインフラの展開に投資しています。しかし、新型コロナウイルス(COVID-19)の発生により、世界中で複数の5Gコアおよび基地局インフラの展開が保留されています。さらに、スペイン、米国、フランスなどの主要国では、複数の連邦政府が5Gサービス向けのスペクトラムオークションを延期しており、市場の成長を妨げることになります。

市場成長段階は高く、市場成長のペースは加速しています。5Gサービス市場は、特に通信と接続の領域において、絶え間なくイノベーションがもたらされ、急速に技術が進歩していくという特徴があります。5Gインフラと関連技術の継続的な改善により、高速かつ低遅延通信の実現性とアクセス性が向上し、5Gサービスはさまざまな業界にとって不可欠なものとなっています。

このダイナミックな市場において、注目すべき特徴は、主要なプレーヤーの間で高度なコラボレーションやパートナーシップ活動が行われていることです。主要な業界参加者は、5Gサービスのグローバル展開を強化するために、テクノロジープロバイダー、機器メーカー、およびさまざまな利害関係者と戦略的提携を結んでいます。このようなコラボレーションは、市場での地位を強化し、さまざまなセクターにわたって5Gの能力をシームレスに統合することを目的としています。

世界的に見ると、各国政府が規制を制定したり、5Gサービスの導入を促進するためのインセンティブを提供したりすることで、5Gの展望を形作る上で重要な役割を果たしています。この取り組みを主導している国には、米国、中国、韓国、および欧州のいくつかの国が含まれます。各国政府はまた、5G技術の変革の可能性を認識しており、その普及を確実なものとするために多額の投資を行い、市場の成長を促す環境を整えています。

従来の通信サービスとは異なり、5Gサービスは、接続環境において他に類を見ない、かけがえのないサービスです。5Gの市場は比較的新しく、6G技術はまだ研究開発の初期段階にあり、商業展開はまだ見込めないため、5Gサービスがもたらす機能や利点に直接取って代わるものはありません。高速かつ低遅延の通信に対する需要が引き続き高まる中、5Gサービス市場は持続的な成長が見込まれています。

5Gサービス市場では、最終用途の集中が高く、多様なアプリケーションに展開されています。5Gサービスの導入は、スマートシティ、ヘルスケア、製造、エンターテインメントなど、さまざまな分野で明らかです。これらのアプリケーションにおける5Gの広範な統合は、5Gサービス市場全体の成長と成熟に大きく貢献しています。

5G技術は第5世代のモバイルネットワークです。これは、人、機械、物体からデバイスまで、あらゆるものを仮想的に接続する新しいタイプのネットワークを可能にする世界的なワイヤレス標準です。5Gサービスは、より信頼性の高い高速データ通信、超低遅延、大容量ネットワーク、可用性の向上、より一貫性のあるユーザー体験を提供します。5Gサービスによって実現される高いパフォーマンスと効率性の向上は、さまざまな業界や業種において、新しい革新的なユースケースに5Gサービスを活用する新たな体験と機会をもたらします。例えば、5Gサービスは製造業の変革に大きな可能性をもたらします。テクノロジー&ITコンサルティングサービス企業であるウィプロが発表した調査によると、2030年までに5Gが世界の製造業にもたらす利益は7400億米ドルに達する可能性があるとのことです。自動化、AI/ML、AR/VR、ロボット工学に加えて、メーカーは5Gサービスを利用して工場でIoTを可能にすることもでき、これにより製造プロセスおよびサプライチェーンの可視性と効率性、および製造工場の業務生産性を大幅に向上させることができます。

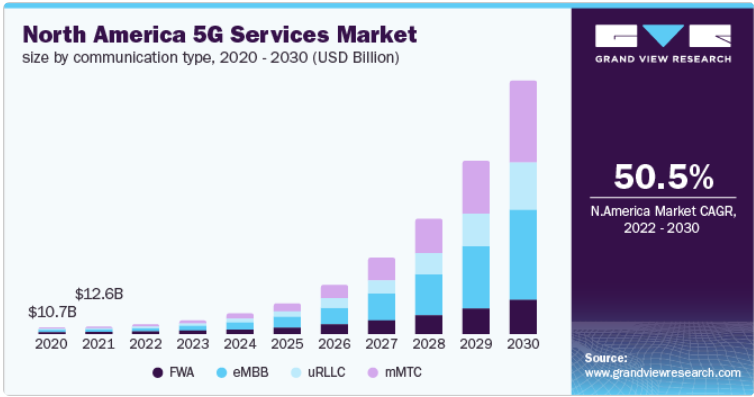

2022年には、エンハンスト・モバイル・ブロードバンド(eMBB)セグメントが40%以上のシェアを占め、市場を牽引し、予測期間中に大幅な成長が見込まれています。高いシェアは、5Gネットワーク事業者が高速クラウドベースのゲーム、AR/VR、UHDビデオ、途切れないビデオ通話などのアプリケーション向けに強化されたブロードバンド機能の提供に重点的に取り組んでいることが要因です。展開の初期段階では、5G無線非スタンドアロン展開モデルに重点が置かれると予想されます。eMBBは、家庭および商業用に極めて高速なデータ速度を提供します。

したがって、eMBBは、車載インフォテインメント、4Kビデオアクセス、バーチャル会議など、いくつかのユースケースに対応することが期待されており、それによりこのセグメントの成長が促進されるでしょう。マッシブ・マシン・タイプ・コミュニケーション(mMTC)セグメントは、2023年から2030年にかけて最も速いCAGRを記録すると予想されています。マッシブ・マシンタイプ・コミュニケーションは、発展したデジタルエコシステムに対する高まるニーズに応えることを想定しています。mMTCは、スマートビルディングやスマートシティなどの高接続密度アプリケーション向けのサービス提供に重点を置いています。ネットワークに展開されたすべてのIoTデバイスに対して途切れることのない接続性を確保する必要性が高まっていることが、予測期間中のmMTCセグメントの成長に寄与すると予測されています。

2021年にはエンタープライズセグメントが市場をリードし、最大の収益シェア94.0%を占めました。このセグメントは、主要企業による通信の最新技術への多額の投資により、予測期間を通じてその優位性を維持すると予測されています。住宅および商業アプリケーションにおけるより高速なデータ速度への需要の高まりにより、予測期間を通じてIT & テレコムセグメントの成長が促進されると推定されています。5Gサービスは、家庭とオフィス間のユビキタスなブロードバンドアクセスを実現し、専門家との遠隔相談を促進し、出張を減らすことが期待されています。仮想ビジネス会議のためのブロードバンド容量の強化に対するニーズの高まりにより、予測期間中のセグメントの成長が促進されると予想されています。

製造業セクターは急速にデジタル化が進んでいます。そのため、生産ラインは全体的な生産性を向上させるために継続的に自動化されています。これにより、製造施設に設置されたロボット、センサー、アクチュエーター、その他の機器間のシームレスな無線通信のニーズが高まっています。そのため、製造業セグメントは予測期間中に最も速いCAGRを示すと予想されています。さらに、ヘルスケアなどの主要な業種では、パンデミック中およびパンデミック後に高度な遠隔医療や医療緊急サービスを提供するサービスの導入が大幅に進むと予想されています。

消費者セグメントは、2023年から2030年の間に71.4%という最高のCAGRで成長すると予想されています。この成長は、米国、中国、日本、ドイツ、韓国など、さまざまな国々で消費者向けアプリケーション向けの5Gサービスの商業化が進んでいることが要因です。5Gは4G LTEネットワークと比較して、より低いレイテンシ、より高速、より高い容量を提供するため、5G加入者数はより速いペースで増加しています。

2022年にはアジア太平洋地域が40%以上のシェアを占めて市場をリードし、予測期間中に最も速いCAGRでさらに拡大すると予測されています。中国電信、中国移動、SKテレコム、KT Corp.などのアジア太平洋地域の主要な市場参加者は、中国、日本、韓国における5Gネットワークインフラの展開に積極的に投資しています。これらの投資のほとんどは、メディア&エンターテインメント、運輸&ロジスティクス、ヘルスケア、製造業の垂直統合向けの次世代インフラの展開を目的としたものです。これらの投資は、予測期間中のアジア太平洋地域市場の成長を促進すると見込まれています。さらに、より高速なデータ通信速度をサポートするスマートフォンに対する高い需要により、この地域全体で5G対応スマートフォンの生産が活発化しています。

この地域の主要なスマートフォンメーカーであるファーウェイ・テクノロジーズ社、サムスン電子社、BBKエレクトロニクス社などが、需要の高まりに応えて5G対応スマートフォンを継続的に発売しているため、5Gサービスは今後さらに普及すると予想されます。2022年には北米が地域市場で2番目の規模となりました。5Gネットワークインフラの展開への投資は、米国で最も顕著です。例えば、GVRの分析によると、米国のモバイル通信事業者は2010年から2017年の間にモバイルネットワークインフラの展開に約2500億米ドルを投資しました。スマートホームの構築、スマート産業の確立、スマートシティプロジェクトの展開など、同国における積極的な投資は、予測期間中の地域市場の成長に貢献すると見込まれています。

主要企業・市場シェア

世界市場は、複数の地域通信サービスプロバイダーが次世代インフラの展開に投資しているため、高度に細分化されています。これにより、企業は市場で膨大な顧客基盤を獲得することができます。さらに、これらの市場関係者は、世界市場での足場を強化するために、戦略的に合併や買収に重点的に取り組んでいます。例えば、2018年9月には、T-MobileがEricssonと契約を締結し、米国におけるT-Mobileの5G展開を支援しました。

さらに、主要な市場プレイヤーは、必要なスペクトラムの獲得にも多額の投資を行っています。適切なスペクトラムを確保することで、企業は全体的なポートフォリオを強化し、さまざまな国々で加入者ベースを拡大することができます。例えば、2018年4月には、BTグループのエンタープライズ(EE)部門が3.4GHz帯のスペクトラム(3540~3580MHzのスペクトラム周波数)40MHzを約4億2650万米ドルで取得しました。同社は、このスペクトラムを活用して、英国で次世代の改善されたインターネットサービスを提供することを計画しています。世界の5Gサービス市場における主要企業には、以下が含まれます。

2023年6月、AT&T, Inc.とCisco Systems, Inc.は、モバイルデバイスに大きく依存する労働力のニーズの高まりに対応するため、企業による接続性の強化を支援することを目的とした戦略的提携を締結しました。両社は、あらゆる規模の企業が最適化されたシームレスな体験を確実に得られるよう、SD-WAN接続性に加え、5Gやブロードバンドなどの追加サービスを提供することを目指しています。

2023年6月、Vodafone UKはThree UKと合併し、信頼性、優れたカバレッジ、高速データ接続を備えた、ヨーロッパ屈指の5Gネットワークサービスを構築しました。

2023年6月、T-Mobile USA Inc.はベルビュー市と共同で、ネットワークベースのセルラーV2X(C-V2X)技術を立ち上げました。この技術とT-Mobileの5Gネットワークサービスにより、交通インフラ、交通弱者、自動車間のリアルタイム通信が可能になります。

2023年6月、BTグループはLyca Mobileと提携し、Lycaの顧客に4Gおよび5G無線アクセスネットワークの費用対効果の高いモバイル接続を提供しました。

2023年4月、Deutsche Telekom AGはクラウドコンピューティングプラットフォームのプロバイダーであるAmazon Web Servicesとの提携を発表しました。この提携は、AWSサービスとDeutsche Telekom AGのキャンパスネットワークポートフォリオのLTEおよび5G技術に基づくプライベートワイヤレスソリューションを組み合わせることを想定した「Integrated Private Wireless on AWS」プログラムに該当します。

2023年4月、AT&T, Inc.は、データレート、信号品質、全体的なパフォーマンスを向上させるMIMOおよびキャリアアグリゲーション技術を含めることで、5Gスタンドアロン技術サービスの拡大計画を開始しました。

2023年3月、SKテレコム株式会社は、5Gモバイルエッジコンピューティング(MEC)ソリューションの立ち上げに向けて、デルテクノロジーズと提携しました。MECは、没入型メディア、自動運転、スマート工場など、5Gサービスにとって重要な技術です。

2023年3月、Bharti Airtel Ltd.は、顧客にAirtel 5G Plusネットワークサービスの威力を体験してもらうことを目的に、無制限の5Gデータサービスを開始しました。

2023年2月、サウジ・テレコム・カンパニーは、サウジアラビアおよび中東・北アフリカ(MENA)地域の航空会社にブロードバンド機内接続を導入するため、SKYFive Arabiaと契約を締結しました。その目的は、国際線および国内線向けに信頼性が高く高速な5Gインターネット接続を提供することです。

2023年2月、NTTドコモは、5Gサービス時代のオープン無線アクセスネットワークにおけるマルチベンダー相互運用を可能にするため、RANインテリジェントコントローラ(RIC)を開発しました。

本レポートでは、2020年から2030年までの各サブセグメントにおける世界、地域、国レベルでの収益成長予測と最新の業界動向分析を提供しています。本調査では、Grand View Researchは、通信タイプ、垂直、地域に基づいて世界の5Gサービス市場レポートをセグメント化しています。

通信タイプ別展望(収益、2020年~2030年、単位:百万米ドル)

固定無線アクセス(FWA)

拡張モバイルブロードバンド(eMBB)

超高信頼・低遅延通信(uRLLC)

大規模マシンタイプ通信(mMTC)

垂直市場別展望(収益、2020年~2030年、単位:百万米ドル)

消費者

企業

製造

公共安全

ヘルスケアおよびソーシャルワーク

メディアおよびエンターテイメント

エネルギーおよび公益事業

ITおよび通信

運輸およびロジスティクス

航空宇宙および防衛

金融サービス

政府

小売

鉱業

石油およびガス

農業

建設

不動産

地域別展望(収益、2020年~2030年、単位:百万米ドル)

北米

米国

カナダ

ヨーロッパ

英国

ドイツ

フランス

ロシア

イタリア

スペイン

アジア太平洋

中国

インド

日本

韓国

中南米

ブラジル

メキシコ

中東およびアフリカ(MEA)

【目次】

第1章 5Gサービス市場:調査手法および範囲

1.1. 調査手法

1.2. 調査範囲および想定

1.3. データソース一覧

第2章 5Gサービス市場:エグゼクティブサマリー

2.1. 市場スナップショット

2.2. セグメントスナップショット

2.3. 競合状況スナップショット

第3章 5Gサービス市場:業界展望

3.1. 市場区分と範囲

3.2. 5Gサービス市場 – バリューチェーン分析

3.3. 5Gサービス市場 – 市場力学

3.3.1. 市場推進要因の分析

3.3.1.1. 低遅延の高速データ帯域幅に対する需要の高まり

3.3.1.2. IoTデバイスの普及率上昇

3.3.2. 市場課題の分析

3.3.2.1. 高いスペクトルコスト

3.4. 5Gサービス市場 – ポーターのファイブフォース分析

3.5. 5Gサービス市場 – PESTEL分析

3.6. 主要国における主要な政府規制の枠組み

3.6.1. 米国

3.6.2. 欧州

3.6.3. ドイツ

3.7. 主要国における5G周波数の枠組み

3.7.1. 米国

3.7.2. 英国

3.7.3. ドイツ

3.7.4. イタリア

第4章 5Gサービス 通信タイプ別展望

4.1. 通信タイプ別 5Gサービス市場シェア、2022年

4.2. FWA

4.2.1. FWA 5Gサービス市場、2020年~2030年

4.3. eMMB

4.3.1. eMMB 5Gサービス市場、2020年~2030年

4.4. uRLLC

4.4.1. uRLLC 5Gサービス市場、2020年~2030年

4.5. mMTC

4.5.1. mMTC 5Gサービス市場、2020年~2030年

第5章 5Gサービス業種別展望

5.1. 2022年の業種別5Gサービス市場シェア

5.2. 消費者

5.2.1. 2020年~2030年の消費者向け5Gサービス市場

5.3. 企業

5.3.1. 2020年~2030年の企業向け5Gサービス市場

5.3.2. 製造

5.3.2.1. 製造業における5Gサービス市場、2020年~2030年

5.3.3. 公共安全

5.3.3.1. 公共安全における5Gサービス市場、2020年~2030年

5.3.4. ヘルスケアおよびソーシャルワーク

5.3.4.1. ヘルスケアおよびソーシャルワーク分野における5Gサービス市場、2020年~2030年

5.3.5. メディアおよびエンターテイメント

5.3.5.1. メディアおよびエンターテイメント分野における5Gサービス市場、2020年~2030年

5.3.6. エネルギーおよび公益事業

5.3.6.1. エネルギーおよび公益事業分野における5Gサービス市場、2020年~2030年

5.3.7. ITおよび通信

5.3.7.1. ITおよび通信分野における5Gサービス市場、2020年~2030年

5.3.8. 運輸およびロジスティクス

5.3.8.1. 運輸・ロジスティクス分野における5Gサービス市場、2020年~2030年

5.3.9. 航空宇宙・防衛

5.3.9.1. 航空宇宙・防衛分野における5Gサービス市場、2020年~2030年

5.3.10. 金融・保険・証券

5.3.10.1. BFSI別5Gサービス市場、2020年~2030年

5.3.11. 政府

5.3.11.1. 政府別5Gサービス市場、2020年~2030年

5.3.12. 小売

5.3.12.1. 小売業別5Gサービス市場、2020年~2030年

5.3.13. 鉱業

5.3.13.1. 鉱業別5Gサービス市場、2020年~2030年

5.3.14. 石油・ガス

5.3.14.1. 石油・ガス産業別5Gサービス市場、2020年~2030年

5.3.15. 農業

5.3.15.1. 製造業別5Gサービス市場、2020年~2030年

5.3.16. 建設

5.3.16.1. 建設業別5Gサービス市場、2020年~2030年

5.3.17. 不動産業

5.3.17.1. 不動産業別5Gサービス市場、2020年~2030年

第6章 5Gサービス地域別展望

6.1. 地域別5Gサービス市場シェア、2022年

6.2. 北米

6.2.1. 北米5Gサービス市場、2020年~2030年

6.2.2. 北米5Gサービス市場、通信タイプ別、2020年~2030年

6.2.3. 北米5Gサービス市場、産業分野別、2020年~2030年

6.2.3.1. 北米 5Gサービス市場、企業別、2020年~2030年

6.2.4. 米国

6.2.4.1. 米国 5Gサービス市場、2020年~2030年

6.2.4.2. 米国の5Gサービス市場、通信タイプ別、2020年~2030年

6.2.4.3. 米国の5Gサービス市場、業種別、2020年~2030年

6.2.4.3.1. 米国の5Gサービス市場、企業別、2020年~2030年

6.2.5. カナダ

6.2.5.1. カナダの5Gサービス市場、2020年~2030年

6.2.5.2. カナダの5Gサービス市場、通信タイプ別、2020年~2030年

6.2.5.3. カナダの5Gサービス市場、産業分野別、2020年~2030年

6.2.5.3.1. カナダの5Gサービス市場、企業別、2020年~2030年

6.3. 欧州

6.3.1. ヨーロッパの5Gサービス市場、2020年~2030年

6.3.2. 欧州 5G サービス市場、通信タイプ別、2020年~2030年

6.3.3. 欧州 5G サービス市場、業種別、2020年~2030年

6.3.3.1. 欧州 5G サービス市場、企業別、2020年~2030年

6.3.4. 英国

6.3.4.1. 英国の5Gサービス市場、2020年~2030年

6.3.4.2. 英国の5Gサービス市場、通信タイプ別、2020年~2030年

6.3.4.3. 英国の5Gサービス市場、産業別、2020年~2030年

6.3.4.3.1. 英国の5Gサービス市場、企業別、2020年~2030年

6.3.5. ドイツ

6.3.5.1. ドイツの5Gサービス市場、2020年~2030年

6.3.5.2. ドイツの5Gサービス市場、通信タイプ別、2020年~2030年

6.3.5.3. ドイツの5Gサービス市場、産業分野別、2020年~2030年

6.3.5.3.1. ドイツの5Gサービス市場、企業別、2020年~2030年

6.3.6. フランス

6.3.6.1. フランス 5Gサービス市場、2020年~2030年

6.3.6.2. フランス 5Gサービス市場、通信タイプ別、2020年~2030年

6.3.6.3. フランス 5Gサービス市場、業種別、2020年~2030年

6.3.6.3.1. フランス 5Gサービス市場、企業別、2020年~2030年

6.3.7. ロシア

6.3.7.1. ロシア 5Gサービス市場、2020年~2030年

6.3.7.2. ロシア 5Gサービス市場、通信タイプ別、2020年~2030年

6.3.7.3. ロシア 5Gサービス市場、産業分野別、2020年~2030年

6.3.7.3.1. ロシア 5Gサービス市場、企業別、2020年~2030年

6.3.8. イタリア

6.3.8.1. イタリア 5Gサービス市場、2020年~2030年

6.3.8.2. イタリアの5Gサービス市場、通信タイプ別、2020年~2030年

6.3.8.3. イタリアの5Gサービス市場、業種別、2020年~2030年

6.3.8.3.1. イタリアの5Gサービス市場、企業別、2020年~2030年

6.3.9. スペイン

6.3.9.1. スペイン 5Gサービス市場、2020年~2030年

6.3.9.2. スペイン 5Gサービス市場、通信タイプ別、2020年~2030年

6.3.9.3. スペイン 5Gサービス市場、業種別、2020年~2030年

6.3.9.3.1. スペイン 5Gサービス市場、企業別、2020年~2030年

6.4. アジア太平洋

6.4.1. アジア太平洋 5Gサービス市場、2020年~2030年

6.4.2. アジア太平洋 5Gサービス市場、通信タイプ別、2020年~2030年

6.4.3. アジア太平洋地域 5G サービス市場、産業分野別、2020年~2030年

6.4.3.1. アジア太平洋地域 5G サービス市場、企業別、2020年~2030年

6.4.4. 中国

6.4.4.1. 中国 5G サービス市場、2020年~2030年

6.4.4.2. 中国の5Gサービス市場、通信タイプ別、2020年~2030年

6.4.4.3. 中国の5Gサービス市場、業種別、2020年~2030年

6.4.4.3.1. 中国の5Gサービス市場、企業別、2020年~2030年

6.4.5. インド

6.4.5.1. インド 5Gサービス市場、2020年~2030年

6.4.5.2. インド 5Gサービス市場、通信タイプ別、2020年~2030年

6.4.5.3. インド 5Gサービス市場、産業別、2020年~2030年

6.4.5.3.1. インド 5Gサービス市場、企業別、2020年~2030年

6.4.6. 日本

6.4.6.1. 日本 5Gサービス市場、2020年~2030年

6.4.6.2. 日本 5Gサービス市場、通信タイプ別、2020年~2030年

6.4.6.3. 日本の5Gサービス市場、業種別、2020年~2030年

6.4.6.3.1. 日本の5Gサービス市場、企業別、2020年~2030年

6.4.7. 韓国

6.4.7.1. 韓国の5Gサービス市場、2020年~2030年

6.4.7.2. 韓国の5Gサービス市場、通信タイプ別、2020年~2030年

6.4.7.3. 韓国の5Gサービス市場、産業分野別、2020年~2030年

6.4.7.3.1. 韓国の5Gサービス市場、企業別、2020年~2030年

6.5. ラテンアメリカ

6.5.1. ラテンアメリカ 5Gサービス市場、2020年~2030年

6.5.2. ラテンアメリカ 5Gサービス市場、通信タイプ別、2020年~2030年

6.5.3. ラテンアメリカ 5Gサービス市場、業種別、2020年~2030年

6.5.3.1. ラテンアメリカ 5Gサービス市場、企業別、2020年~2030年

6.5.4. ブラジル

6.5.4.1. ブラジル 5Gサービス市場、2020年~2030年

6.5.4.2. ブラジル 5Gサービス市場、通信タイプ別、2020年~2030年

6.5.4.3. ブラジル 5G サービス市場、産業分野別、2020年~2030年

6.5.4.3.1. ブラジル 5G サービス市場、企業別、2020年~2030年

6.5.5. メキシコ

6.5.5.1. メキシコ 5G サービス市場、2020年~2030年

6.5.5.2. メキシコの5Gサービス市場、通信タイプ別、2020年~2030年

6.5.5.3. メキシコの5Gサービス市場、産業分野別、2020年~2030年

6.5.5.3.1. メキシコの5Gサービス市場、企業別、2020年~2030年

6.6. 中東・アフリカ

6.6.1. 中東・アフリカの5Gサービス市場、2020年~2030年

6.6.2. 中東・アフリカの5Gサービス市場、通信タイプ別、2020年~2030年

6.6.3. 中東・アフリカの5Gサービス市場、産業別、2020年~2030年

6.6.3.1. 中東・アフリカの5Gサービス市場、企業別、2020年~2030年

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:GVR-3-68038-435-2