市場概要

世界の燃料電池市場規模は2023年に73.5億米ドルと推定され、2024年から2030年にかけては年平均成長率(CAGR)27.1%で成長すると予測されています。非従来型エネルギー源に対する需要の高まりが、成長の主な要因のひとつとなっています。官民パートナーシップの拡大と環境への影響の低減が、需要を後押しすると見込まれています。世界中の政府は、研究開発活動への資金援助や適切な融資プログラムへの資金援助など、さまざまな形で支援を提供することで、この発展を補うことが予想されます。政府系企業が投資に適した環境を提供する必要があるため、強固な規制枠組みの構築が不可欠です。

米国のほとんどの州、例えばカリフォルニア州やニューヨーク州などは、国内の商業および産業のエンドユーザーによる二酸化炭素排出量を制限する義務を定めています。これにより、エンドユーザーは義務を遵守し、二酸化炭素排出量を制限するためにクリーンエネルギー技術を選択するようになりました。米国の主要な燃料電池ベンダーの1社であるブルーム・エナジー(Bloom Energy)は、商業および産業のエンドユーザーが二酸化炭素排出量を制限するのを支援するために、発電用途のブルーム・エナジー・サーバーを提供しています。

例えば、2023年9月には、FuelCell Energy, Inc.とトヨタ自動車北米が、トヨタのロングビーチ港事業におけるトリジェンシステムの完成を発表しました。トリジェンは、水素燃料電池技術の規模拡大におけるFuelCell Energyの能力を示す一例です。このような革新的なアイデアは、予測期間中の燃料電池市場の需要を促進することが期待されています。

燃料電池市場は急速に成長している分野であり、幅広い潜在的な機会があります。この技術は常に改善されており、新しい素材や設計により効率性と性能が向上しています。これにより、燃料電池はより幅広い用途で魅力的なものとなっています。輸送部門は燃料電池の最大市場の1つです。燃料電池電気自動車(FCEV)は、航続距離が長く燃料補給時間が短いなど、バッテリー式電気自動車(BEV)よりも多くの利点があります。FCEVのコストが下がり、水素インフラが整備されるにつれ、燃料電池自動車の市場は活況を呈すると予想されています。この市場に参入している企業は、燃料電池技術の進歩に歩調を合わせるため、次々と新製品を投入しています。例えば、2024年1月には、Nikola Corporationが42台のClass 8 Nikola水素燃料電池電気自動車(FCEV)をHYLAブランドで米国とカナダの顧客向けに卸売りしました。このトラックは、500マイルの航続距離と20分という短い燃料充填時間を特徴としています。

市場は、既存の企業と革新的な新興企業が優位性を争う、ダイナミックで競争の激しい分野です。また、この業界は、さまざまな分野の既存の企業との熾烈な競争にも直面しています。Ballard Power Systems、Plug Power、Bloom Energy、FuelCell Energyなどの大手企業は、この業界で長年事業を展開しており、豊富な経験と確立された顧客基盤を誇っています。これらの企業は、Ballard の燃料電池自動車や Bloom の定置型電源のように、特定の用途に特化している場合が多くあります。新興企業や小規模企業は、革新的な技術や破壊的なビジネスモデルを武器に参入しています。GoogleやAmazonなどの企業は、業界での専門知識を活用し、データセンターやその他の分野での燃料電池の用途を模索しています。

補助金や減税などの政府による支援政策は、燃料電池の普及を促進し、市場の成長を加速させる可能性があります。また、クリーンエネルギーやゼロエミッションといった燃料電池の利点に対する一般の人々の認識が高まることで、需要と市場の拡大が促進される可能性があります。

2023年には、プロトン交換膜燃料電池(PEMFC)が世界市場の収益の60.0%以上を占めました。 PEMFCは、フォークリフト、自動車、通信、一次システム、バックアップ電源システムなどの用途に広く使用されています。 汎用性は、予測期間における需要を後押しする主な要因です。

PEMFCは、純粋な水素、酸素、水で動作します。 80℃前後の比較的低温で動作するため、素早い起動が可能で、システム部品の摩耗も起こりにくいという特徴があります。 その結果、PEMFCは他の製品タイプよりも耐久性があります。 さらに、他の燃料電池タイプと比較して重量や体積が小さいという利点もあります。

米国では、エネルギー省(DOE)が燃料電池技術局(FCTO)や固体酸化物型燃料電池(SOFC)プログラムなどのプログラムを通じて、燃料電池開発に資金を提供しています。固体酸化物型燃料電池(SOFC)は、予測期間において最も成長が期待される製品分野です。SOFCのすべての構成要素は固体であるため、電解質の損失は発生しません。高温で動作する能力により、ルテニウムなどの高価な触媒の必要性が最小限に抑えられます。

コンポーネントをベースに、燃料電池市場はスタックとプラントの残りの部分に区分されています。2023年には、スタックセグメントが世界燃料電池市場の60.0%以上の最大シェアを占めました。燃料電池システムの心臓部である燃料電池スタックは、燃料の電気化学的変換を担っています。その複雑性と高価な材料により、最も高価な部品となり、総コストに大きく影響します。また、現状では、燃料電池スタック市場には、BOP(Balance of Plant)などの他の部品と比較して参入企業が少ない状況です。この市場の寡占化により、スタックの価格が高騰しています。

BOP(Balance of Plant)セグメントには、空気圧縮機、電力調整器、熱管理システム、制御システムなどのコンポーネントが含まれます。BOPセグメントは、燃料電池システムの効率的かつ信頼性の高い運用を確保する上で重要な役割を果たします。予測期間中、より速いペースで成長すると予想されています。

炭化水素セグメントは、2023年には90.0%を超える最大のシェアを占める見通しです。これは、炭化水素の生産、輸送、貯蔵のための広範なインフラがすでに整備されており、入手しやすく、手頃な価格で利用できるためです。固体酸化物形燃料電池、溶融炭酸塩形燃料電池、直接炭化水素形燃料電池は、炭化水素の利用に有望な可能性を提供します。燃料の種類として炭化水素は、熱電併給システムや遠隔地向けのポータブル電源で利用されています。

水素は、気候変動への懸念や脱炭素化を推進する政府政策により、クリーンエネルギーの代替として大きな注目を集めています。水素の生産、貯蔵、インフラへの投資が増加しているため、このセグメントはすべての燃料タイプの中で最も速い成長率を達成すると予想されています。また、燃料電池自動車、定置型発電、産業用アプリケーションへの採用拡大も市場成長の促進要因となる見通しです。

規模に基づいて、燃料電池市場は小規模と大規模に分類されます。大規模は、2023年の世界燃料電池市場の約70.0%のシェアを占めています。通常、100kW以上の電力を発電し、定置型発電、大型輸送、産業などの用途に対応しています。また、この分野で事業を展開するベンダーは、市場での存在感を高めるために革新的な製品を投入しています。例えば、2023年11月には、Kohler Energyがオフハイウェイ機器や住宅および産業用ソリューションの待機電力および始動電力用途に適した100kWの水素燃料電池発電システムを発表しました。

小規模燃料電池は100kW未満の電力を発電し、スマートフォンなどの携帯機器、住宅用バックアップ電源システム、マテリアルハンドリング機器などの用途で使用されています。小規模燃料電池は、小型化と低コスト化が進んでいるため、今後も堅調な成長が見込まれています。例えば、2023年10月には、トヨタ産業がフォークリフト、農業機械、建設機械などに搭載する50kW燃料電池モジュールを開発しました。

分散型発電施設やバックアップ電源用途での燃料電池の需要増加により、定置型燃料電池が収益面で世界市場を独占し、2023年には市場シェアの69.0%以上を占めました。さらに、燃料電池は熱電併給用途でもますます利用されるようになっています。多用途性と高効率性により、定置型セグメントは主導的地位を維持しています。

燃料電池式フォークリフトの需要の高まりや、欧州の成熟経済圏における研究開発活動の活発化により、輸送分野が最も急速に成長する分野になると予想されています。 携帯用燃料電池は、パーソナル電子機器、携帯製品、ノートパソコン、携帯電話、補助動力装置(APU)、および消費者向け製品などの用途があります。 さらに、水素燃料ハイブリッド自動車の生産に向けた先進国および発展途上国における研究開発活動の活発化により、市場の成長が見込まれています。

用途別インサイト

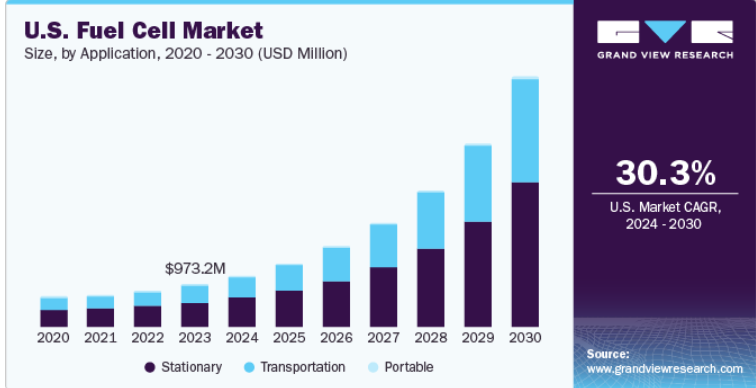

用途別では、燃料電池市場は輸送、商業・産業、住宅、データセンター、軍事・防衛、公益事業・政府に区分されています。輸送セグメントが市場を牽引し、2023年には世界的な収益シェアの48.0%以上を占めると予測されています。燃料電池電気自動車(FCEV)の採用が拡大しており、特に大型トラックやバスでの採用が市場成長の主な要因となっています。また、強固な水素燃料供給ネットワークを構築するための水素インフラへの政府投資は、FCEVの普及に不可欠です。

商用および産業用は、予測期間において最も急速に成長する市場になると予想されています。商業および産業用エンドユーザーには、病院、ホテル、ショッピングモール、オフィススペース、スポーツセンターなどが含まれます。これらの建物ではすべて、待機用途にSOFCとPEMFCが利用されています。例えば、2023年2月には、Weichai Powerと技術パートナーのCeresが中国で定置型固体酸化物形燃料電池を発売しました。この燃料電池は、累計3万時間以上の運転を達成しています。また、発電プロセス中に最大4回の起動と停止が可能で、効率率は約60%です。

地域別洞察

アジア太平洋地域は2023年に65%以上の大きな収益シェアを占め、予測期間にわたって最も速いCAGRで成長すると予測されています。アジア太平洋地域における燃料電池市場の成長は、中国、インド、韓国、日本における輸送用アプリケーション向けの燃料電池システムを奨励する戦略や政策によって後押しされています。この地域では、日本が燃料電池の主要市場であり、次いで韓国が続きます。日本およびこの地域のその他の国々では、熱電併給システムに対する需要が大きいことから、燃料電池市場は堅調な成長率を記録する見通しです。

日本の燃料電池市場

日本の燃料電池市場は、政府の強力な支援と戦略的な市場重視により、世界の中でも急速に発展し、著しい成長を遂げています。2009年には世界で初めて家庭用燃料電池システムを実用化しました。同国は、エネルギーの96%を輸入に頼っていることから、水素エネルギーを経済の持続可能な選択肢として検討しています。

インドの燃料電池市場

インドの燃料電池市場は、クリーンエネルギーへの関心の高まりや二酸化炭素排出削減を目指す政府の取り組みを背景に、拡大傾向にあります。 市場はまだ初期段階ですが、さまざまな分野での応用が期待されています。 インド政府は、燃料電池技術の開発と普及を促進するために、補助金や研究助成金、有利な関税構造など、いくつかの政策やインセンティブを導入しています。

日本における燃料電池技術の成功は、研究機関、産業界、エンドユーザー、政府間の協力体制の賜物です。エネファームのような政府プログラムは、製品の普及と国内の燃料電池市場の活性化に大きな役割を果たしてきました。さらに、このプログラムではエンドユーザーに補助金が支給され、また、企業がシステムの運用効率を高め、最終的には製品コストの削減を図るための道筋もつけられています。

2023年には北米が大きな市場シェアを占めました。これは、北米地域に炭素排出量の削減を目的とした支援的な法律が存在すること、および燃料電池の研究開発イニシアティブに対する資金調達が可能であることが要因です。

主要企業・市場シェア

主要企業は、市場シェアを維持・拡大するために、新製品開発、M&A、ジョイントベンチャーなど、いくつかの有機的・非有機的成長戦略を採用しています。

2023年11月、ホンダはゼネラルモーターズと共同で、ブリュッセルで開催された欧州水素週間に次世代水素燃料電池システムのプロトタイプを展示しました。同社は燃料電池技術のポートフォリオ拡大を計画しています。

2023年12月、ゼネラルモーターズとコマツは、日本の建設機械メーカーであるコマツの電気駆動式鉱山用トラック930E向けに水素燃料電池パワーモジュールを開発すると発表しました。

2023年1月、Cochin Shipyard Limitedは、低温プロトン交換膜技術をベースとした水素燃料電気船舶の開発に向けた研究活動を開始しました。

2023年1月、Advent TechnologiesはAlfa lavalと提携し、船舶用途における高温型プロトン交換膜燃料電池の応用を模索しました。

主な燃料電池企業:

Ballard Power Systems

Bloom Energy

Ceres Power Holdings PLC

Doosan Fuel Cell America, Inc.

FuelCell Energy, Inc

Hydrogenics Corporation

Nedstack Fuel Cell Technology B.V.

Nuvera Fuel Cells LLC

Plug Power, Inc.

SFCエナジーAG

このレポートでは、世界全体、地域別、国別の売上、容量、数量の成長を予測し、2018年から2030年までの各サブセグメントにおける業界の最新動向と機会についての分析を提供しています。この調査では、Grand View Researchは、製品、部品、燃料、サイズ、用途、エンドユーズ、地域に基づいて、世界の燃料電池市場レポートをセグメント化しています。

製品別展望(数量、単位;容量、MW、収益、百万米ドル、2018年~2030年)

PEMFC

PAFC

SOFC

MCFC

AFC

その他

部品別展望(数量、単位;容量、MW、収益、百万米ドル、2018年~2030年)

スタック

プラントのバランス

燃料の見通し(数量、単位;容量、MW、収益、百万米ドル、2018年~2030年)

水素

アンモニア

メタノール

エタノール

炭化水素

規模の見通し(数量、単位;容量、MW、収益、百万米ドル、2018年~2030年)

小規模

大規模

用途別市場予測(数量、単位;容量、MW、収益、百万米ドル、2018年~2030年)

定置型

輸送用

携帯用

エンドユーズ別市場予測(数量、単位;容量、MW、収益、百万米ドル、2018年~2030年)

住宅用

商業用および産業用

輸送用

データセンター

軍事および防衛

公益事業および政府

地域別予測(容量、ユニット;容量、MW、収益、百万米ドル、2018年~2030年)

北米

米国

カナダ

メキシコ

欧州

ドイツ

フランス

英国

イタリア

スペイン

アジア太平洋

中国

日本

韓国

インド

台湾

オーストラリア

中南米

ブラジル

アルゼンチン

中東およびアフリカ

サウジアラビア

UAE

南アフリカ

【目次】

第1章 燃料電池市場:方法論と範囲

1.1. 市場細分化と範囲

1.2. 市場定義

1.3. 情報収集

1.3.1. 購入データベース

1.3.2. GVR社内データベース

1.3.3. 二次情報源および第三者視点

1.3.4. 一次調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場の形成とデータの視覚化

1.6. データの検証と発行

第2章 燃料電池市場:エグゼクティブサマリー

2.1. 市場洞察

2.2. 分野別見通し

2.3. 競合の見通し

第3章 燃料電池市場:変数、トレンド、および範囲

3.1. 世界の燃料電池市場の見通し

3.2. 業界のバリューチェーン分析

3.2.1. 原材料の見通し

3.3. 技術の概要

3.4. 規制の枠組み

3.5. 市場力学

3.5.1. 市場推進要因の分析

3.5.2. 市場抑制要因の分析

3.5.3. 業界の課題

3.6. ポーターのファイブフォース分析

3.6.1. 供給業者の力

3.6.2. 購入業者の力

3.6.3. 代替品の脅威

3.6.4. 新規参入者からの脅威

3.6.5. 競合の競合

3.7. PESTEL分析

3.7.1. 政治情勢

3.7.2. 経済情勢

3.7.3. 社会情勢

3.7.4. 技術情勢

3.7.5. 環境情勢

3.7.6. 法的情勢

第4章 燃料電池市場:製品別見通し予測

4.1. 燃料電池市場:製品別動向分析、2023年および2030年

4.2. 固体高分子形燃料電池(PEMFC)

4.2.1. 市場予測と見通し、2018年~2030年(百万米ドル)(MW)(ユニット

4.3. 溶融炭酸塩形燃料電池(MCFC)

4.3.1. 市場予測と予測、2018年~2030年(百万米ドル)(MW)(単位)

4.4. リン酸型燃料電池(PAFC)

4.4.1. 市場予測と予測、2018年~2030年(百万米ドル)(MW)(単位)

4.5. 固体酸化物型燃料電池(SOFC)

4.5.1. 市場予測と見通し、2018年~2030年(百万米ドル)(MW)(単位)

4.6. アルカリ燃料電池(AFC)

4.6.1. 市場予測と見通し、2018年~2030年(百万米ドル)(MW)(単位)

4.7. その他

4.7.1. 市場予測と見通し、2018年~2030年(百万米ドル)(MW)(単位)

第5章 燃料電池市場:コンポーネントの見通し予測

5.1. 燃料電池市場:コンポーネントの推移分析、2023年および2030年

5.2. スタック

5.2.1. 市場予測と見通し、2018年~2030年(百万米ドル)(MW)(ユニット)

5.3. プラントの残りの部分

5.3.1. 市場予測と見通し、2018年~2030年(百万米ドル)(MW)(ユニット)

第6章 燃料電池市場:燃料の見通し予測

6.1. 燃料電池市場:燃料の動きの分析、2023年および2030年

6.2. 水素

6.2.1. 市場の見通し予測、2018年~2030年(百万米ドル)(MW)(単位

6.3. アンモニア

6.3.1. 市場予測と予測、2018年~2030年(百万米ドル)(MW)(単位)

6.4. メタノール

6.4.1. 市場予測と予測、2018年~2030年(百万米ドル)(MW)(単位)

6.5. エタノール

6.5.1. 市場予測と見通し、2018年~2030年(百万米ドル)(MW)(単位)

6.6. 炭化水素

6.6.1. 市場予測と見通し、2018年~2030年(百万米ドル)(MW)(単位)

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:978-1-68038-087-3