市場概要

世界のクロマトグラフィー樹脂市場規模は2023年に24.7億米ドルと推定され、2024年から2030年にかけては年平均成長率(CAGR)6.8%で成長すると予測されています。この市場の成長は、製薬、化学、食品・飲料、その他の産業におけるクロマトグラフィー技術の需要の高まりによるものです。業界における研究開発への多額の投資が、従来製品と比較して生産性を向上させた複数の製品の開発を後押ししました。クロマトグラフィー樹脂は、進化する業界力学の例のひとつです。その高い精度と使いやすさにより、近年、複数の最終用途産業でかなりの市場シェアを獲得しています。

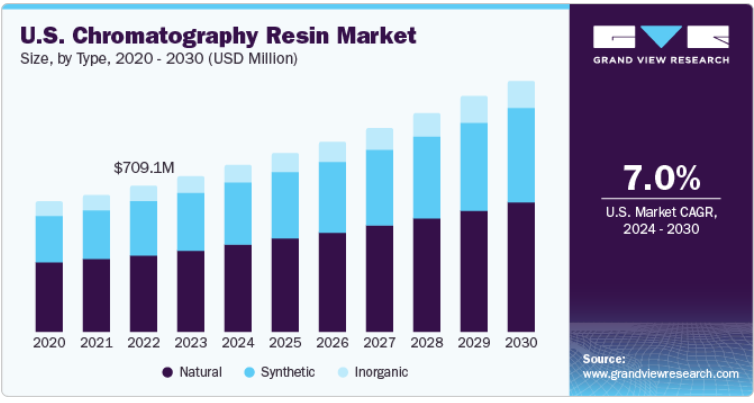

米国は製薬会社のほとんどが米国に拠点を置いているため、今後もこの業界の主要消費国であり続けると予想されています。この地域では、研究開発への政府支出に重点的に取り組んでいるため、高い成長率が見込まれています。可処分所得の増加は、医療サービスへの支出増加にも直接つながり、それによって製品の消費が促進されます。

また、患者の治療に使用される治療用抗体の需要の高まりも、この業界の成長を促す大きな要因となっています。クロマトグラフィーを使用した蒸留やろ過などの従来の分離技術に代わる傾向も、多数の新しい分野での製品使用に向けたイノベーションを推進しています。

世界のクロマトグラフィー樹脂業界は、本質的に寡占的です。上位企業が60%以上のシェアを占めており、地域企業が残りのシェアを独占しています。市場の価格設定やその他のさまざまな戦略的イニシアティブは、上位企業に依存しています。つまり、市場に参入している企業が少数であるため、それらの企業が大きな市場支配力を持っている可能性があり、商品やサービスの価格をコントロールできることを意味します。これにより、競争が制限される可能性があります。小規模な企業は市場に参入できず、効果的に競争できない可能性があるからです。

クロマトグラフィー樹脂業界は多様化しており、多国籍企業と地元企業の双方が参入しています。 サーモフィッシャー、メルク、バイオラッド、GEヘルスケアなどの主要企業は幅広い製品ポートフォリオ、広範な流通ネットワーク、高度な業務統合を実現しています。 市場の主要企業は研究開発に多額の投資を行っており、その結果、これまでニッチ市場でしか利用されていなかった革新的な製品がいくつか発明されています。例えば、バイオ・ラッド・ラボラトリーズ社は、樹脂スクリーニング実験をサポートする革新的なエコノフィット低圧プレパッククロマトグラフィー樹脂パックを発売しました。

東ソー株式会社などの他の製品メーカーも、市場で大きなシェアを占めています。これらの企業は、市場での地位向上を目指して、合併や買収にも積極的に取り組んでいます。このような戦略は、業界の競争力を高め、市場全体における企業の地位を向上させるのに役立っています。

種類別では、天然セグメントが2023年には市場の51.1%の収益シェアを占め、市場を牽引しました。この高いシェアは、天然由来製品の消費増加、サイズクロマトグラフィーにおける幅広い利用、およびいくつかの産業用途における紙クロマトグラフィーによるものです。

クロマトグラフィー樹脂の種類には、天然、合成、無機があります。北米における天然樹脂の消費は、複数の世界的製薬大手企業が存在することを考慮すると、主に米国が占めています。医療費の増加と食品飲料部門からの需要の高まりによる医薬品および生物医学部門の拡大は、北米市場の主な推進要因です。さらに、より生産性の高い製品に関する研究開発への政府の資金配分は、北米におけるさまざまな最終用途および最終用途における天然製品の需要をさらに押し上げるものと見込まれています。

さらに、合成樹脂セグメントは、イオン交換クロマトグラフィーでの利用が増加していることから、より速いペースで成長すると予測されています。イオン交換クロマトグラフィーは、食品飲料業界、化学、製薬、石油化学、砂糖生産、水処理、工業用水の軟水化に使用されています。生産量を増やすために、天然樹脂の代わりにイオン交換樹脂がますます使用されるようになっています。

技術別では、イオン交換技術セグメントが2023年には売上高シェア43.0%を占め、市場を牽引しました。この高いシェアは、大手製薬企業やCRO(医薬品開発業務受託機関)による創薬プロセスの重視が高まっていることが要因です。さらに、イオン交換技術は食品・飲料業界において最も創造的で活発な分野の1つであり、食品業界の成長においても重要な役割を果たしています。

合成樹脂は、イオン交換クロマトグラフィーに主に使用されており、食品・飲料業界、化学、製薬、砂糖生産、石油化学、水処理、工業用水の軟水化などに使用されています。生産量を増やすために、天然樹脂の代わりに合成樹脂がますます使用されるようになっています。

さらに、アフィニティ技術は、市場全体の25%以上を占める第2の主要分野として浮上しました。モノクローナル抗体の使用増加、タンパク質精製に対する需要、核酸精製プロセスが、アフィニティ樹脂市場を牽引する主な要因となっています。

医薬品・バイオテクノロジー分野は、2023年には売上シェア83.1%を占め、市場を独占しました。その高いシェアは、医薬品製造プロセスにおいて、非常に純度の高い材料を大量生産し、精製された化合物の汚染を検査するために樹脂が大量に消費されていることが要因です。

さらに、腫瘍学、結核、自己免疫疾患などの重要な治療分野におけるモノクローナル抗体の使用拡大により、クロマトグラフィー樹脂の需要が促進される可能性が高いです。医薬品分野における医薬品製造受託機関(CMO)および医薬品開発業務受託機関(CRO)の増加により、製品の需要が促進されると予想されます。食品および飲料の最終用途セグメントは、世界的に食品規制当局が発行するガイドラインがますます厳格化されているため、最も急速に成長する最終用途セグメントになると予想されます。

北米地域は2023年に33.1%の収益シェアを占め、市場を独占しました。この高いシェアは、エボラ出血熱やジカ熱など、世界的に疾病を抑制するための創薬需要の高まりによるものです。治療分野におけるモノクローナル抗体の使用に対する関心の高まりも、北米クロマトグラフィー樹脂市場の成長を促進すると見込まれています。

北米における同製品の主要消費国は米国であり、2023年には92.5%の市場シェアを占めると予測されています。同国では、高度に発達した製薬産業と最終用途におけるクロマトグラフィー樹脂の使用拡大、そして熟練した労働力の存在と革新的な最終用途製品を奨励する研究開発イニシアティブの成長が相まって、クロマトグラフィー樹脂の需要が最も高い状況となっています。

ヨーロッパには、Merck KGaA などの大手メーカーが拠点を置いています。より安全で優れた医薬品の開発を促進することを目的とした欧州連合(EU)のイニシアティブである革新的医薬品イニシアティブ(IMI)などのイニシアティブにより、この地域のクロマトグラフィー樹脂の需要は大幅に増加しました。

ドイツは、世界的な製薬会社の研究開発施設の存在が大きいことから、欧州最大のクロマトグラフィー樹脂消費国となっています。この地域では、近隣諸国や世界中の他の経済圏への医薬品および関連製品の輸出が増加しています。

アジア太平洋地域のクロマトグラフィー樹脂市場は、中国、インド、日本など主要地域各国で高い経済成長が見られ、市場成長を後押しするものと見込まれています。国内製造に対する政府支援の拡大は、地域生産レベルの向上と輸入への依存度低下につながり、世界的な製造業者にとって有利な機会をもたらすことが期待されます。

主要企業・市場シェア

主要企業は、市場シェアを維持・拡大するために、生産能力の拡大、合併・買収、合弁事業など、さまざまな有機的・非有機的成長戦略を採用しています。

2023年4月、三菱ケミカルはポリカーボネート(PC)樹脂のリサイクル事業を開始しました。2030年までに、三菱ケミカルはPC樹脂のリサイクル材料を年間1万トン処理する能力を確保し、PC樹脂のケミカルリサイクルを事業化する予定です。

2022年6月、Bio-Rad Laboratories, Inc.は、生物学的製剤の開発と生産のさまざまな段階におけるダウンストリームプロセススケールのクロマトグラフィー用途をサポートするように設計されたCHTプレパックドForesight Proカラムを発売しました。

主要なクロマトグラフィー樹脂企業:

Merck KGaA

Bio – Rad Laboratories, Inc.

WIPRO GE HEALTHCARE PVT LTD

Purolite

GRACE

三菱ケミカルホールディングス株式会社

Danaher

このレポートでは、2018年から2030年までの世界、地域、国レベルでの収益と数量の成長を予測し、各サブセグメントにおける最新の業界動向と機会を分析しています。この調査では、Grand View Researchは、クロマトグラフィー樹脂市場レポートをタイプ、技術、エンドユーズ、地域に基づいて区分しています。

タイプ別 見通し(収益、百万米ドル;数量、千リットル、2018年~2030年)

天然

合成

無機

技術別 見通し(収益、百万米ドル;数量、千リットル、2018年~2030年)

イオン交換

親和性

疎水性相互作用

サイズ排除

混合モード

その他

用途別予測(売上高:百万米ドル、数量:千リットル、2018年~2030年)

製薬・バイオテクノロジー

食品・飲料

水・環境分析

その他用途

地域別予測(売上高:百万米ドル、数量:千リットル、2018年~2030年)

北米

米国

カナダ

メキシコ

ヨーロッパ

ドイツ

イギリス

フランス

イタリア

スペイン

オーストリア

スイス

アジア太平洋

中国

インド

日本

韓国

オーストラリア

ニュージーランド

中南米

ブラジル

アルゼンチン

中東およびアフリカ

南アフリカ

サウジアラビア

UAE

【目次】

第1章 方法論と範囲

1.1. 市場区分と範囲

1.2. 市場定義

1.3. 情報収集

1.3.1. 購入データベース

1.3.2. GVRの内部データベース

1.3.3. 二次情報源と第三者視点

1.3.4. 一次調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場の形成とデータの視覚化

1.6. データの検証と公開

第2章 エグゼクティブサマリー

2.1. 市場洞察

2.2. 分野別展望

2.3. 競合他社展望

第3章 クロマトグラフィー樹脂市場の変数、トレンド、展望

3.1. 世界のクロマトグラフィー樹脂市場の展望

3.2. 業界バリューチェーン分析

3.2.1. 製造/技術トレンド

3.2.2. 販売チャネル分析

3.2.3. 潜在的なエンドユーザーのリスト

3.3. 価格動向分析

3.3.1. 価格に影響を与える要因

3.4. 規制の枠組み

3.5. 市場力学

3.5.1. 市場推進要因の分析

3.5.2. 市場抑制要因の分析

3.5.3. 市場機会の分析

3.5.4. 業界の課題

3.6. 事業環境分析

3.6.1. ポーターのファイブフォース分析

3.6.1.1. 供給業者による影響力

3.6.1.2. 購入者による影響力

3.6.1.3. 代替品による脅威

3.6.1.4. 新規参入者による脅威

3.6.1.5. 競争上の競合

3.6.2. マクロ経済分析 – PESTEL

3.6.2.1. 政治情勢

3.6.2.2. 経済情勢

3.6.2.3. 社会情勢

3.6.2.4. 技術情勢

3.6.2.5. 環境情勢

3.6.2.6. 法律情勢

第4章 クロマトグラフィー樹脂市場:サプライヤー・ポートフォリオ分析

4.1. 主要原材料サプライヤーの一覧

4.2. 原材料のトレンド

4.3. ポートフォリオ分析/クラリッチ・マトリクス

4.4. エンゲージメント・モデル

4.5. 交渉戦略

4.6. 調達のベストプラクティス

第5章 クロマトグラフィー樹脂市場:タイプ別展望の推定と予測

5.1. クロマトグラフィー樹脂市場:タイプ別動向分析、2023年および2030年

5.2. 天然

5.2.1. 天然クロマトグラフィー樹脂市場の推計と予測、2018年~2030年(百万米ドル)(千リットル)

5.3. 合成

5.3.1. 合成クロマトグラフィー樹脂市場の推計と予測、2018年~2030年(百万米ドル)(千リットル)

5.4. 無機

5.4.1. 無機クロマトグラフィー樹脂市場の推計と予測、2018年~2030年(百万米ドル)(千リットル)

第6章 クロマトグラフィー樹脂市場:技術別展望の推計と予測

6.1. クロマトグラフィー樹脂市場:技術別動向分析、2023年と2030年

6.2. イオン交換

6.2.1. イオン交換によるクロマトグラフィー樹脂市場の見込みと予測、2018年~2030年(千リットル)(百万米ドル)

6.3. 親和性

6.3.1. 親和性によるクロマトグラフィー樹脂市場の見込みと予測、2018年~2030年(百万米ドル)(千リットル)

6.4. 疎水性相互作用

6.4.1. クロマトグラフィー樹脂市場予測、疎水性相互作用別、2018年~2030年(百万米ドル)(千リットル)

6.5. サイズ排除

6.5.1. クロマトグラフィー樹脂市場予測、サイズ排除別、2018年~2030年(百万米ドル)(千リットル)

6.6. 混合モード

6.6.1. 混合モード別クロマトグラフィー樹脂市場予測、2018年~2030年(百万米ドル)(千リットル)

6.7. その他の技術

6.7.1. その他の技術別クロマトグラフィー樹脂市場予測、2018年~2030年(百万米ドル)(千リットル)

第7章 クロマトグラフィー樹脂市場:用途別展望の推定と予測

7.1. クロマトグラフィー樹脂市場:用途別動向分析、2023年と2030年

7.2. 製薬およびバイオテクノロジー

7.2.1. 製薬およびバイオテクノロジーにおけるクロマトグラフィー樹脂市場の推定と予測、2018年~2030年(千リットル)(百万米ドル)

7.3. 食品および飲料

7.3.1. 食品および飲料におけるクロマトグラフィー樹脂市場の推計と予測、2018年~2030年(百万米ドル)(千リットル)

7.4. 水および環境分析

7.4.1. クロマトグラフィー樹脂市場予測、水質・環境分析用途、2018年~2030年(百万米ドル)(千リットル)

7.5. その他の最終用途

7.5.1. クロマトグラフィー樹脂市場予測、その他の最終用途、2018年~2030年(百万米ドル)(千リットル)

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:GVR-4-68039-386-6