自動車用レインセンサーの世界市場レポート:車両別(乗用車、商用車)、販売チャネル別、地域別~2032年

市場概要

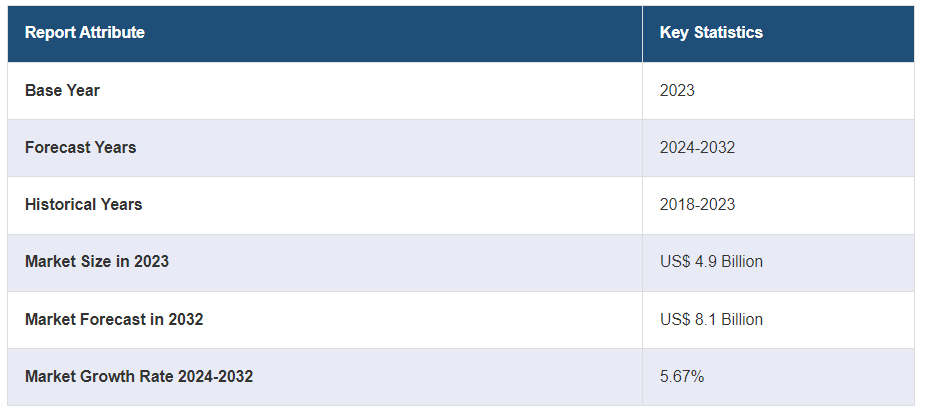

世界の自動車用レインセンサー市場規模は、2023年には49億米ドルに達しました。今後、IMARC Groupは、2032年までに市場規模が81億米ドルに達し、2024年から2032年の年間平均成長率(CAGR)は5.67%で推移すると予測しています。車両安全性への重視の高まり、利便性機能に対する消費者需要の急増、厳格な規制枠組み、継続的なイノベーション、そして著しい技術的進歩は、市場を牽引する主な要因の一部です。

自動車用雨センサーは、フロントガラスへの降雨の有無や強さを検知・測定する、最新車両に搭載された高度な電子機器です。光学的または音響技術を利用して、ガラス表面への雨粒の衝突を継続的に監視します。センサーから収集されたデータにより、降雨の強さに比例してワイパーの速度を調整しながら、車両のフロントガラスワイパーが自動的に起動します。この技術により、悪天候時でも最適な視界が確保され、運転の安全性と利便性が向上します。さらに、雨が降っていない時にワイパーが不必要に作動するのを防ぐことで、ワイパーブレードの摩耗を減らし、エネルギー効率の向上にも貢献します。

車両の安全性に対する重視が高まり、先進運転支援システム(ADAS)の採用が増加していることから、雨センサーは現代の自動車の重要なコンポーネントとして統合され、主に世界市場を牽引しています。さらに、雨センサーは雨天時の視認性を向上させ、事故のリスクを低減し、道路の安全性を全体的に向上させます。また、自動車の利便性に対する消費者からの需要の高まりにより、雨センサーの採用が促進されています。雨センサーはフロントガラスワイパーを自動的に起動させるため、手動での調整の必要性が軽減されます。さらに、自動車に安全機能を搭載することを義務付ける厳格な政府規制の導入が、市場の成長を大幅に促進しています。これに加えて、自動車業界が技術の進歩と革新に継続的に重点を置いていることが、より効率的で信頼性の高い雨センサーソリューションの開発につながり、それが市場拡大を刺激しています。

自動車用雨センサー市場の動向/推進要因:

車両の安全性とADASの統合への重点の増加

交通安全への関心が高まる中、自動車メーカーは先進的な安全機能の搭載に継続的に取り組んでいます。雨、雪、霧などの悪天候時の運転安全性を高める上で、レインセンサーは重要な役割を果たします。これらのセンサーはフロントガラスに雨が降っていることを検知し、適切な速度でワイパーを自動的に作動させることで、ドライバーの視界を確保します。雨センサーは、ドライバーの注意散漫や手動でのワイパー調整の必要性を最小限に抑えることで、視界の悪化による事故を防止し、道路の安全性に大きく貢献します。さらに、ADASの普及に伴い、雨センサーは安全装備の不可欠な一部となり、最新車両への採用がさらに加速しています。

利便性と快適性を求める消費者ニーズの高まり

消費者は現在、車内での利便性と快適性をより高いレベルで求めるようになっています。その結果、自動化およびインテリジェント機能に対する需要の高まりが、雨センサーの採用を後押ししています。ワイパーを手動で操作する代わりに、雨センサーに任せることで、ドライバーは運転により集中できるようになります。雨センサーは降雨の強さに素早く反応し、ワイパーの速度を適宜調整できるため、この機能は特に天候が急変した際に有益です。さらに、レインセンサーが提供する利便性は、シームレスな運転体験を求める消費者全体の傾向とも一致しています。そのため、自動車メーカーは顧客の好みに応えるため、ミッドレンジおよびハイエンドの車種にレインセンサーを搭載し、市場の成長を促進しています。

政府規制と安全基準

各国政府が課す厳しい規制と安全基準は、自動車用レインセンサーの採用を促進する上で重要な役割を果たしてきました。現在では多くの地域で、車両が特定の安全基準を満たすことが義務付けられており、雨センサーはコンプライアンス達成に不可欠なコンポーネントとなっています。これらの規制は、悪天候時の視界不良による事故を減らすことを目的としています。その結果、自動車メーカーは安全基準を満たすために雨センサーを車両に搭載せざるを得なくなり、市場拡大の明るい見通しが生まれています。これとは別に、政府によるインセンティブや、道路の安全性と先進的な安全技術の利用を促進する取り組みも、雨センサーの自動車への統合をさらに後押ししています。

自動車用レインセンサー業界の区分:

IMARC Groupは、世界の自動車用レインセンサー市場の各セグメントにおける主要なトレンドの分析と、2024年から2032年までの世界、地域、国レベルでの予測を提供しています。当社のレポートでは、車両タイプと販売チャネルに基づいて市場を分類しています。

車両タイプ別の内訳:

車両タイプ別の自動車用レインセンサー市場

乗用車

商用車

乗用車が市場を支配

本レポートでは、車両タイプ別に市場の詳細な内訳と分析を提供しています。これには乗用車と商用車が含まれます。レポートによると、乗用車が最大のセグメントを占めています。

ADASを搭載したプレミアムおよび高級乗用車の人気が高まっていることが、雨センサーの採用を促進しています。また、メーカー各社がこうした高級車の総合的な運転体験と安全性の向上に努めていることもあり、雨センサーは悪天候時に利便性を高める不可欠な機能となっています。さらに、都市化の進展と所得水準の上昇により、特に都市部では乗用車の所有者が増加しており、豪雨時の視認性は大きな懸念事項となっています。その結果、より洗練された運転体験を求める都市部の通勤者を中心に、安全性と快適性を高める機能としてのレインセンサーの需要が急増しています。さらに、自動車メーカーが先進的な機能を提供することで乗用車モデルを差別化しようとする動きも、レインセンサーの乗用車への搭載を後押ししています。レインセンサーは安全性の向上とよりモダンな運転体験の実現に貢献するからです。

販売チャネル別内訳:

OEM

アフターマーケット

OEMが市場最大のシェアを占める

販売チャネル別の詳細な内訳と分析も報告書に記載されています。これにはOEMとアフターマーケットが含まれます。報告書によると、OEMが最大の市場シェアを占めています。

世界的な車両の安全性と規制基準への注目が高まるにつれ、自動車メーカーは車両に先進的な安全技術を装備するようになりました。雨センサーは、悪天候時の視認性を向上させ、雨や雪による視界不良による事故のリスクを低減する上で重要な役割を果たします。その結果、OEMメーカーは安全基準を満たし、市場で競争優位に立つために、雨センサーを自社製品に組み込むようになっています。これと並行して、消費者の安全機能に対する意識が高まり、運転支援システム搭載車への人気が高まっていることも、OEM雨センサーの需要急増に貢献しています。さらに、雨センサーのような最先端の安全技術を搭載した自動車を求める消費者が増えていることも、市場を後押ししています。さらに、自動車業界が新たなセンサー技術の開発と革新を続ける中、OEMメーカーは、より信頼性が高く、正確で効率的なレインセンサーを提供することで、その進歩を活かし、消費者の需要をさらに押し上げています。

地域別内訳:

地域別自動車用レインセンサー市場

北米

米国

カナダ

欧州

ドイツ

フランス

英国

イタリア

スペイン

その他

アジア太平洋

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

中南米

ブラジル

メキシコ

その他

中東およびアフリカ

欧州が自動車用雨センサー市場で圧倒的な優位性を示し、最大のシェアを占めている

また、このレポートでは、北米(米国、カナダ)、欧州(ドイツ、フランス、英国、イタリア、スペイン、ロシアなど)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、インドネシアなど)、中南米(ブラジル、メキシコなど)、中東およびアフリカといったすべての主要地域市場の包括的な分析も行っています。 レポートによると、欧州が最大の市場となっています。

ヨーロッパでは、年間を通して多様な気象条件がみられ、さまざまな地域で雨や雪、霧が頻繁に発生します。そのため、悪天候時の視界を確保し、ドライバーや歩行者の安全性を高めるために、信頼性が高く効率的な雨センサーのニーズが高まっています。さらに、厳格な欧州の規制や安全基準は車両の安全性を優先しており、自動車メーカー各社は雨センサーをはじめとする先進的な安全技術を自社製品に組み込むよう促されています。自動車メーカーが欧州市場に参入するには、こうした基準を満たすことが不可欠であり、そのため欧州で販売される自動車へのレインセンサーの搭載が促進されています。さらに、ADASを搭載したプレミアムおよびハイエンドモデルへの消費者の志向が、レインセンサーの需要をさらに押し上げています。こうした自動車には、レインセンサーが標準装備またはオプション機能として搭載されていることが多く、厳しい気象条件下での運転の利便性と安全性を高めるからです。

競合状況

世界の自動車用レインセンサー市場は、主要企業間の激しい競争によって特徴づけられ、ダイナミックで進化する市場を形成しています。 市場は、いくつかの大手自動車部品メーカーやテクノロジー企業によって支配されており、製品イノベーション、性能、価格などの要因に基づいて競合しています。 これらの企業は、厳しい安全規制や顧客の要求に応えるべく、レインセンサーソリューションの精度と信頼性を高めるために、研究開発に絶えず投資しています。さらに、自動車メーカーとセンサー技術プロバイダー間のパートナーシップやコラボレーションが一般的になり、雨センサーを車両にシームレスに統合することが可能になりました。また、市場では、特殊な雨センサー技術に焦点を当てた新規参入企業や新興企業の増加も見られ、既存の企業に挑戦し、競争をさらに激化させています。

このレポートでは、市場における競争環境の包括的な分析を提供しています。また、すべての主要企業の詳しいプロフィールも提供されています。市場における主要企業の一部は以下の通りです。

ams-OSRAM AG

Casco Logistics GmbH

デンソー

フォード・モーター・カンパニー

HELLA GmbH & Co. KGaA (Faurecia SE)

Leopold Kostal GmbH & Co. KG

Semiconductor Components Industries LLC

最近の動向:

2023年7月、ams OSRAMは、自動車用前方照明に画期的な革新をもたらす新製品、EVIYOS® 2.0を発売しました。これは、完全に適応可能なダイナミックなヘッドライト操作と画像投影を可能にする、インテリジェントなマルチピクセルLEDの新タイプです。

2023年5月、株式会社エンソ(デンソー)とユナイテッド・セミコンダクター・ジャパン株式会社(USJC)は、USJCの300mmファブで量産を開始した絶縁ゲート型バイポーラトランジスタ(IGBT)の生産に関する提携を発表した。

2023年5月、KOSTALグループはCompleo Charging Solutions AGの買収を発表した。

【目次】

1 序文

2 範囲と方法論

2.1 本調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次情報源

2.3.2 二次情報源

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測方法論

3 エグゼクティブサマリー

4 世界の自動車用レインセンサー市場 – はじめに

4.1 概要

4.2 市場力学

4.3 業界トレンド

4.4 競合情報

5 世界の自動車用レインセンサー市場の概観

5.1 過去の市場動向と現在の市場動向(2018~2023年)

5.2 市場予測(2024~2032年)

6 世界の自動車用レインセンサー市場 – 車両タイプ別内訳

6.1 乗用車

6.1.1 概要

6.1.2 過去の市場動向および現在の市場動向(2018年~2023年

6.1.3 市場細分化

6.1.4 市場予測(2024年~2032年

6.2 商用車

6.2.1 概要

6.2.2 過去の市場動向および現在の市場動向(2018~2023年)

6.2.3 市場区分

6.2.4 市場予測(2024~2032年

6.3 車両タイプ別の魅力的な投資提案

7 世界の自動車用レインセンサー市場 – 販売チャネル別内訳

7.1 OEM

7.1.1 概要

7.1.2 過去の市場動向と現在の市場動向(2018~2023年

7.1.3 市場区分

7.1.4 市場予測(2024~2032年

7.2 アフターマーケット

7.2.1 概要

7.2.2 市場の歴史的および現在の動向(2018年~2023年

7.2.3 市場の区分

7.2.4 市場予測(2024年~2032年

7.3 販売チャネル別の魅力的な投資提案

8 世界の自動車用レインセンサー市場 – 地域別内訳

…

【お問い合わせ・ご購入サイト】

資料コード:SR112024A7078

- ヨーロッパ

- (1R,2S)-2-メチルシクロプロパン-1-カルボン酸市場2025年(世界主要地域と日本市場規模を掲載):純度98%、純度97%

- 世界のエネルギー&電力用産業制御システム(ICS)セキュリティ市場(2025 – 2030):ソリューション別、セキュリティ種類別、産業別、地域別

- 13Cr OCTG(石油用管材)市場2025年(世界主要地域と日本市場規模を掲載):チューブ、ケーシング、ツールパイプ

- 世界の次世代がん診断機器市場(2025 – 2033):技術別、がん種別、用途別、エンドユーザー別、地域別分析レポート

- GPUサービスの世界市場(2026-2033):市場規模、シェア、動向分析

- エポキシ絶縁コーティングパウダーの世界市場2025:メーカー別、地域別、タイプ・用途別

- 2,3-O-(S)-イソプロピリデン-L-グリセルアルデヒド(CAS 22323-80-4)の世界市場2019年~2024年、予測(~2029年)

- 世界のAIインフラストラクチャ市場

- キャッシュマネジメントシステムのグローバル市場規模調査、コンポーネント別(ソリューション、サービス)、運用別、展開別、企業別、エンドユース別、地域別予測:2022-2032年

- パラフィン紙包装市場:グローバル予測2025年-2031年

- 顔面美容の世界市場規模は2032年までにCAGR 11.6%で拡大する見通し