市場概要

世界のコーティングガラス市場規模は2023年に380億1000万米ドルと推定され、2024年から2030年にかけては年平均成長率(CAGR)9.6%で成長すると予測されています。 グリーンビルディングの普及率上昇とエネルギー効率改善への重点化が、今後数年にわたって市場成長の追い風となる見通しです。 コーティングガラスは、居住用および商業用ビルで部屋を冷やし、可視光を最大限に取り入れるために使用されています。赤外線を反射することで、室内の温度が低くなり、空調システムへの依存度を低減します。この製品は、室内の温度を暖かく保つために寒冷地でも使用されています。建築・建設業界では、コーティングガラスは一般的にファサードや窓の複層ガラスユニットとして使用されています。そのため、米国の建設業界の成長はコーティングガラス業界に恩恵をもたらすと予測されています。

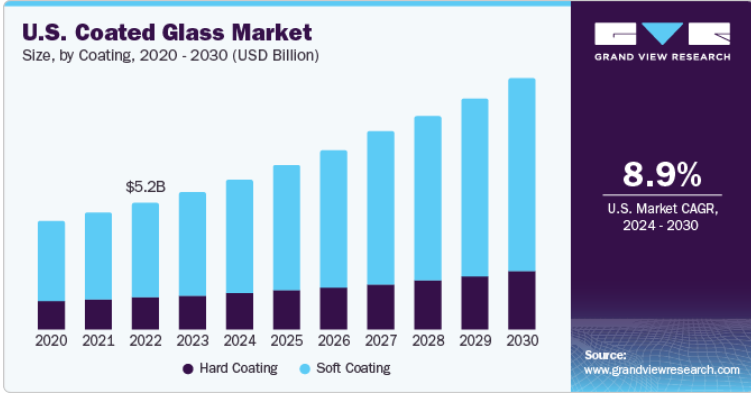

米国の1兆2000億ドルに上る超党派インフラ法案は、市場成長に有益であることが期待されています。この法案は、2020年から2025年にかけて、交通インフラの構造価値を標準的な率である8.9%で押し上げるものと予測されており、鉄道、港湾、橋梁、電気通信、水上輸送、電気自動車、ブロードバンド、エネルギーの拡大に有益であると見込まれています。建設業界は、2021年には新型コロナウイルス感染症の症例が減少したことで、順調に回復しました。しかし、2022年には、より厳格で積極的な金融政策と借入金利の上昇により、需要が低迷しました。2023年には、景気後退の懸念とエネルギー価格の高騰により、業界の見通しは依然として不透明なままです。

建築用ガラスへのジャンボコーティングは、世界市場における重要なトレンドです。そのため、各企業は需要に応えるためにジャンボコーターを設置しています。例えば、2023年12月には、ガラス業界の大手企業であるEmirates Glass LLCが、革新と品質基準に引き続き重点を置き、新しい機械および設備への投資を行い、ボルテックス・プロ対流技術を搭載したジャンボシリーズの生産ラインを設置しました。この最新の生産ラインでは、それぞれ8cmと0.02cmの高低放射率レベルを持つコーティングガラスを製造することができます。

市場成長段階は中程度であり、市場成長ペースは加速しています。市場は、グリーンビルディングに関する認識、エネルギー効率の向上、および太陽放射透過の低減により、需要の高まりとコーティングガラスの採用拡大という特徴があります。業界は建設および自動車セクターに大きく牽引されており、ある程度の技術革新と規制改正の影響を受けています。

業界大手メーカーによる合併・買収活動の活発化や製造施設の拡張も、この市場の特徴です。市場に参入した新興企業は、競争の激しい市場で成功を収めるために、技術パートナーと提携し、長期契約を結んでいます。新興企業は市場シェアを獲得し、成長市場における自社の地位を強化したいと考えています。

また、この市場はエンドユーザーの集中化が進んでいます。世界中の政府が、インフラ部門における持続可能な部品やエネルギー効率の高い素材の利用を促進するための規制を策定しています。さらに、自動車部門におけるコーティングガラスの成長を促進する上で、政府による支援的な規制が重要な役割を果たすことが期待されています。

遮熱、省エネ、持続可能性といったユニークな特性により、コーティングガラス製品の直接的な代替品は限られています。しかし、市場シェアを獲得するために、ユニークな特性を実現し、革新的な製品を投入するのに使用できるさまざまな技術があります。これらの生産技術はコーティング方法として使用でき、特定の特性を実現し、コーティングガラス製品の性能を向上させることができます。

建築用途は2023年には89.0%以上の最大の収益シェアを占めました。コーティングガラスは、建築物におけるエネルギー利用を非常に低く抑え、空調コストを削減します。これは、温暖な気候の地域で、建物外部から入る熱を反射することで実現します。したがって、空調コストを削減し、CO2排出量を低減することで、建物のエネルギー効率を高める革新的な製品と認識されています。

世界中のさまざまな政府が、建築物のエネルギー利用を最小限に抑えるための新たな建築基準を設定しています。これは、主要な市場関係者にとって大きなビジネスチャンスとなります。低放射ガラスは、紫外線と赤外線の放射を最小限に抑える能力により、重要な技術となっています。これにより、建築物やさまざまな建築物の内部温度を下げるのに役立ちます。

自動車セグメントは、収益ベースで2024年から2030年の間に7.0%の成長が見込まれています。 コーティング製品、特にLow-eコーティングガラスは、自動車のフロントガラスに使用されています。 自動車でこのような製品を使用することで、エアコンの利用を最小限に抑え、炭素効率を削減し、燃費を向上させることができます。

アジア太平洋地域は、2023年には世界市場の35.0%の収益シェアを占めました。中国、日本、韓国はアジア太平洋地域における重要な市場です。また、インドやインドネシア、タイなどの東南アジア諸国などの発展途上国も大きな可能性を秘めています。これらの国々における経済成長の拡大、可処分所得の増加、それに伴う電気自動車、住宅建設、ソーラー設備への投資の増加は、市場の成長に寄与しています。

アジア太平洋地域における自動車の大量生産は、業界に一定の恩恵をもたらすでしょう。自動車業界ではコーティングガラス製品の採用はまだ目立っていませんが、自動車メーカーはこれらの製品を自動車、特に高級車に組み込み始めています。アジア諸国はコスト面で大きな優位性があり、自動車の生産を後押ししています。

欧州のコーティングガラス市場は、収益ベースで2024年から2030年の間に年平均成長率9.4%で成長すると予測されています。欧州におけるグリーン建築への重点的な取り組みが、市場の成長を促進すると見込まれています。グリーン建築業界では、暖房および冷却、断熱、照明、および自家発電ビルが主な注目分野となっています。窓から熱や放射線を反射し、夏場の換気用に冷気を残す高効率ビルでは、Low-Eコーティングの遮熱ガラスが使用されています。

ソフトコーティングセグメントは、2023年には最大で69.0%以上の収益シェアを占めました。このセグメントの成長を促進する主な要因は、ハードコーティング製品よりもはるかに多くの熱を反射できる超低放射率です。さらに、ソフトコーティング製品は、ハードコーティング製品と比較して可視光透過率が高く、光学的に透明性が高いという特徴があります。

寒冷地では、室内の熱を保つために、スパッタリングコーティングが外側に施され、室内の熱を再放射します。このタイプは一般的に二重ガラスユニットに使用され、あらゆる気候で使用できます。また、ソフトコーティング製品は一般的に二重ガラスユニットに使用されるため、ユニット内の空気層により、ハードコーティングの単板ガラス窓と比較して、より優れた断熱特性が実現します。

ハードコートガラスについては、特別な取り扱い手順や設備は必要ありません。このタイプの製品は、付加価値のないフロートガラスと同じ設備で出荷および取り扱いが可能です。この分野の成長に大きく貢献している要因のひとつは、ハードコート製品の耐久性です。このガラスは、ラミネート加工、熱強化、強化加工が可能であり、コーティングが剥がれる心配なくグレージング用途に使用することができます。

主要企業・市場シェア

市場で活躍する主要企業の一部には、Euroglas、AGC Inc.、China Glass Holding, Ltd.、Guardian Industriesなどが含まれます。

AGC Inc.は、環境への影響を低減した低炭素ガラスの新シリーズの発売を発表しました。この新しい生産ラインにより、AGCは持続可能な未来を確保し、二酸化炭素排出量を削減することが可能になります。このような取り組みにより、AGCは全体で40%以上の二酸化炭素排出量の削減を実現できるでしょう。大手企業は、市場シェアを維持するために、研究開発とイノベーションによる新製品群に投資しています。

China Glass Holdings, Ltd.は、2021年12月にOrda Glass Ltd LLPを6750万米ドルで買収することで合意しました。買収は、Global Expansion Investment II LimitedとBelt and Road Glass Management Limitedからの所有権移転後、2022年1月に完了しました

リオウガラス、セントラルガラス株式会社、SCHOTT AG、Vitro Architectural Glassは、新興市場の参加者の一部です。

リオウガラスは2023年11月にスペインを拠点とするグレージングメーカーのVidresifを買収しました。この買収により、同社の高性能技術が強化され、合わせガラス、強化ガラス、コーティングガラスの事業ポートフォリオを拡大し、スペイン市場全体に存在感を示すという戦略的イニシアティブの一環となります。

新興企業は、市場シェアを拡大し、競争の激しい市場で生き残るために、合併・買収に頼っています。

主なコーティングガラス企業:

AGC株式会社

セントラル硝子株式会社

CEVITALグループ

中国ガラス・ホールディング・リミテッド

ユーログラス

福耀玻璃工業集団

ガーディアン・インダストリーズ

日本板硝子株式会社

サンゴバン

ショットAG

2023年11月、日本板硝子株式会社は、マレーシアにおけるソーラーガラスの新製造ラインの稼働開始を発表しました。既存の製造ラインをTCOガラス(透明導電酸化物)の製造ラインに転換しました。コーティングソーラーガラスは、再生可能エネルギーへの移行と地球環境問題の解決を目指す同社の戦略の一環です。

2023年1月、コーティング加工ガラス製造大手のGuardian Glassは、Vortex Glassの買収に関する合意書に署名したことを発表しました。Guardian Glassは、米国におけるコーティング加工ガラスの需要の高まりに対応するため、カリフォルニア州、マイアミ、フロリダ州にあるVortex Glassの加工事業資産を買収し、事業を拡大する予定です。

このレポートでは、2018年から2030年までの各サブセグメントにおける最新の業界動向の分析と、世界、地域、国レベルでの収益成長予測を提供しています。この調査では、Grand View Researchは、コーティング、用途、地域に基づいて世界のコーティングガラス市場レポートをセグメント化しています。

コーティングの展望(収益、百万米ドル、数量、キロトン、2018年~2030年)

ハードコーティング

ソフトコーティング

用途別展望(収益、百万米ドル;数量、キロトン、2018年~2030年)

建築

自動車

光学

その他の用途

地域別展望(収益、百万米ドル;数量、キロトン、2018年~2030年)

北米

米国

欧州

ドイツ

英国

フランス

ロシア

アジア太平洋

中国

日本

インド

中南米

ブラジル

中東およびアフリカ

【目次】

第1章 コーティングガラス市場:調査手法および範囲

1.1. 市場区分および範囲

1.2. 市場定義

1.3. 情報収集

1.3.1. 購入データベース

1.3.2. GVR社内データベース

1.3.3. 二次情報源および第三者視点

1.3.4. 一次調査

1.4. 情報分析

1.4.1. データ分析モデル

1.5. 市場の形成とデータの視覚化

1.6. データの検証と発行

第2章 コーティングガラス市場:エグゼクティブサマリー

2.1. 市場の概観

2.2. セグメントの概観

2.3. 競争環境の概観

第3章 コーティングガラス市場:変数、トレンド、および範囲

3.1. 市場の系譜の見通し

3.1.1. 世界の板ガラス市場の見通し

3.2. 業界のバリューチェーン分析

3.2.1. 流通チャネル分析

3.2.2. 原材料の動向

3.2.3. 技術の概要

3.3. 規制の枠組み

3.4. 市場力学

3.4.1. 市場推進要因の分析

3.4.2. 市場抑制要因の分析

3.4.3. 業界の課題

3.4.4. 業界の機会

3.5. 業界分析ツール

3.5.1. ポーターのファイブフォース分析

3.5.2. PESTEL分析

第4章 コーティングガラス市場:コーティングの推定と傾向分析

4.1. コーティングの動向分析と市場シェア、2023年と2030年

4.2. コーティング別コーティングガラス市場の推定と予測、2018年から2030年(百万米ドル)(キログラムトン)

4.3. ハードコーティング

4.3.1. ハードコーティング市場の収益予測と見通し、2018年~2030年(百万米ドル)(キロトン)

4.4. ソフトコーティング

4.4.1. ソフトコーティング市場の収益予測と見通し、2018年~2030年(百万米ドル)(キロトン)

第5章 コーティングガラス市場:用途別予測と傾向分析

5.1. 用途別市場シェアの推移と予測、2023年および2030年

5.2. 用途別コーティングガラス市場予測、2018年から2030年(百万米ドル)(キロトン)

5.3. 建築用

5.3.1. 建築用市場収益予測、2018年から2030年(百万米ドル)(キロトン)

5.4. 自動車

5.4.1. 自動車市場の収益予測、2018年~2030年(百万米ドル)(キロトン)

5.5. 光学

5.5.1. 光学市場の収益予測、2018年~2030年(百万米ドル)(キロトン)

5.6. その他の用途

5.6.1. その他の用途市場の収益予測と見通し、2018年~2030年(百万米ドル)(キロトン)

第6章 コーティングガラス市場:地域別予測と動向分析

6.1. 地域別動向分析と市場シェア、2023年と2030年

6.2. 北米

6.2.1. 北米のコーティングガラス市場予測と見通し、2018年~2030年(百万米ドル)(キロトン)

6.2.2. 米国

6.2.2.1. 主要国の動向

6.2.2.2. 米国のコーティングガラス市場予測と見通し、2018年~2030年(百万米ドル)(キロトン)

6.3. 欧州

6.3.1. 欧州のコーティングガラス市場予測、2018年~2030年(百万米ドル)(キロトン)

6.3.2. ドイツ

6.3.2.1. 主要国の動向

6.3.2.2. ドイツのコーティングガラス市場予測、2018年~2030年(百万米ドル)(キロトン)

6.3.3. 英国

6.3.3.1. 主要国の動向

6.3.3.2. 英国のコーティングガラス市場予測、2018年~2030年(百万米ドル)(キロトン)

6.3.4. フランス

6.3.4.1. 主要国の動向

6.3.4.2. フランス コーティングガラス市場予測および予測、2018年~2030年(百万米ドル)(キログラム)

6.3.5. ロシア

6.3.5.1. 主要国の動向

6.3.5.2. ロシア コーティングガラス市場予測および予測、2018年~2030年(百万米ドル)(キログラム)

6.4. アジア太平洋

6.4.1. アジア太平洋のコーティングガラス市場予測、2018年~2030年(百万米ドル)(キロトン)

6.4.2. 中国

6.4.2.1. 主要国の動向

6.4.2.2. 中国のコーティングガラス市場予測、2018年~2030年(百万米ドル)(キロトン)

6.4.3. 日本

6.4.3.1. 主要国の動向

6.4.3.2. 日本のコーティングガラス市場予測、2018年~2030年(百万米ドル)(キロトン)

6.4.4. インド

6.4.4.1. 主要国の動向

6.4.4.2. インドのコーティングガラス市場予測と見通し、2018年~2030年(百万米ドル)(キログラム)

6.5. 中南米

6.5.1. 中南米のコーティングガラス市場予測と見通し、2018年~2030年(百万米ドル)(キログラム)

6.5.2. ブラジル

6.5.2.1. 主要国の動向

6.5.2.2. ブラジル被覆ガラス市場予測と見通し、2018年~2030年(百万米ドル)(キログラム)

6.6. 中東およびアフリカ

6.6.1. 中東およびアフリカ被覆ガラス市場予測と見通し、2018年~2030年(百万米ドル)(キログラム)

…

【本レポートのお問い合わせ先】

https://www.marketreport.jp/contact

レポートコード:GVR-3-68038-144-3