市場概要

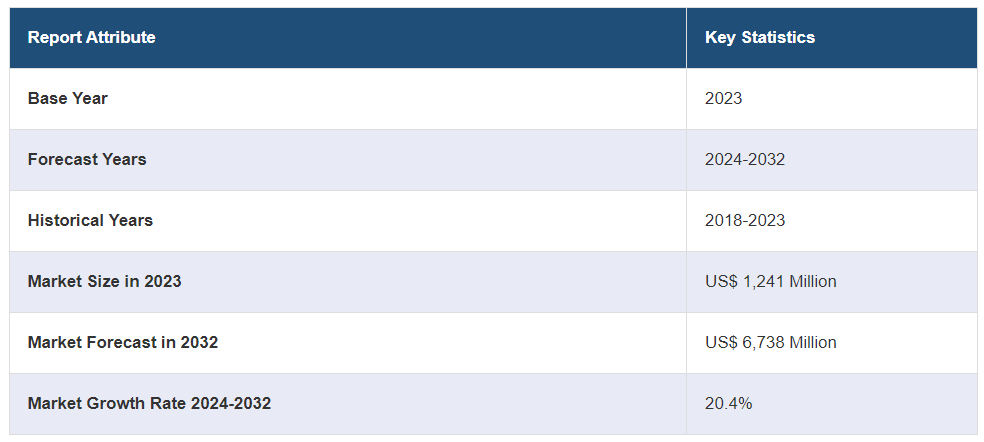

世界の3Dプリンティングプラスチック市場規模は、2023年には12億4100万米ドルに達しました。今後、IMARC Groupは、2032年までに市場が67億3800万米ドルに達し、2024年から2032年の年間平均成長率(CAGR)は20.4%になると予測しています。持続可能で環境にやさしい生産の増加、ツーリングおよび金型製造アプリケーションの増加、オンデマンド生産の成長可能性、設計の反復と最適化の改善、そして付加製造サービスの拡大は、市場を牽引する要因の一部です。

プラスチックの3D(三次元)プリントは、ABS(アクリロニトリル・ブタジエン・スチレン)フィラメント、熱可塑性プラスチック、フォトポリマー、ポリアミドなど、さまざまな素材を利用する付加製造プロセスで、製品を製造します。これらの素材は通常、天然資源や石油化学製品から派生した半合成および合成化合物で構成されています。3Dプリントされたプラスチックは、軽量性、柔軟性、容易な殺菌、生体適合性、化学的・熱的・機械的特性の向上などの特性を備えています。 さらに、このプロセスでは迅速かつ効率的な設計の反復や変更が可能となり、アイテムの合理化された大量カスタマイズや、組み立ての統合も実現します。 こうした特性を活かし、3Dプリントされたプラスチックは、さまざまな形状、サイズ、強度のツール、部品、アクセサリーの試作、修正、製造に、さまざまな分野で応用されています。現在、これらのプラスチックはフィラメント、粉末、液体、インクの形で入手可能であり、さまざまな製造技術に柔軟性を提供しています。

世界市場は主に3Dプリンティング技術の急速な進歩によって牽引されています。これに伴い、さまざまな産業における用途の増加と素材の革新が市場に大きく貢献しています。さらに、カスタマイズやパーソナライズの需要の高まりと製品開発サイクルの短縮化も市場に好影響を与えています。これとは別に、材料の無駄の削減とラピッドプロトタイピングの使用拡大が市場を促進しています。さらに、航空宇宙および自動車産業での採用拡大と医療およびヘルスケア産業での利用拡大が市場を牽引しています。また、複雑な形状の製造能力と費用対効果の高い小規模生産が市場を強化しています。さらに、3Dプリンティング機器の入手しやすさと、消費財および電子機器の製造の増加が市場を後押ししています。

3Dプリンティングプラスチック市場の動向/推進要因:

3Dプリンティングプラスチックの利点に関する認識の高まり

3Dプリンティングプラスチックの利点に関する認識の高まりが、市場に明るい見通しをもたらしています。産業および消費者がこの技術の能力についてより詳しく知るにつれ、さまざまな用途に3Dプリンティングプラスチックを採用することへの関心が高まっています。設計の柔軟性、カスタマイズ、迅速なプロトタイピング、材料の無駄の削減といった特性への認識が高まるにつれ、より多くの企業や個人が3Dプリンティングプラスチックを自社のプロセスに導入しようと模索し、統合するようになっています。こうした理解の深まりは連鎖反応を引き起こし、研究、開発、設備への投資を促進し、この革新的な製造アプローチの可能性を活かすための業界間のコラボレーションを後押ししています。認識が広まるにつれ、3Dプリンティングプラスチック市場は拡大に向かい、イノベーションを刺激し、持続的な成長のための強固な基盤を確立しています。

自動車業界における3Dプリンティングプラスチックの普及拡大

自動車業界における3Dプリンティングプラスチックの採用が増加していることは、業界の構造を大きく変える重要なトレンドであることを意味します。自動車メーカーは、プロトタイプから最終部品の生産に至るまで、さまざまな業務を改革するために3Dプリンティングプラスチックに注目しています。この普及拡大は、複雑な形状を迅速に作成し、材料の無駄を削減し、製品開発サイクルを迅速化する技術の能力によって推進されています。これらのプラスチックにより、自動車エンジニアは部品のプロトタイプ作成やテストをより効率的に行うことができ、設計の反復を迅速化し、車両全体の性能を向上させることができます。さらに、3Dプリンティングにおけるプラスチックの軽量性は、燃費向上と排出ガス削減を目的とした軽量素材の採用を推進する自動車業界の動きとも一致しています。プロトタイプ作成にとどまらず、内装パネル、ブラケット、エンジン部品などの最終用途部品の製造にも、3Dプリンティングによるプラスチックの使用がますます増えています。これにより、オンデマンド生産やカスタマイズが可能になり、サプライチェーンの合理化や大規模な倉庫の必要性の低減につながります。 自動車業界におけるプラスチック製3Dプリントの統合が進むことで、業務効率が向上し、イノベーションが促進され、メーカーはデザインや機能性の限界を押し広げることが可能になります。 この傾向が続けば、従来の自動車製造は、俊敏性、持続可能性、最先端のデザインコンセプトを重視する方向へと再形成されるでしょう。

インダストリー4.0とデジタル製造との統合

3Dプリンティングプラスチックをインダストリー4.0およびデジタル製造と統合することで、生産手法のパラダイムシフトが促進されます。これらのテクノロジーを融合することで、製造プロセスはよりつながり、自動化され、効率的になります。インダストリー4.0の原則は、リアルタイムのモニタリングと制御を可能にするスマートでデータ駆動型のシステムを提唱しています。この枠組みに3Dプリンティングプラスチックを組み込むことで、企業はオンデマンドで部品を生産することができ、在庫コストを削減し、リードタイムを最小限に抑えることができます。設計のデジタル化により、素早い調整と反復が可能になり、市場の需要に迅速に対応できるようになります。さらに、3Dプリンター用プラスチックとインダストリー4.0を組み合わせることで、予測保全が促進されます。センサーが3Dプリンターの性能を監視し、問題が発生する前に介入することで、中断のない安定した生産が確保されます。デジタル製造は、従来は製造が困難であった複雑な設計を可能にする3Dプリンター用プラスチックの能力から恩恵を受けています。この相乗効果により、複雑なカスタマイズ部品を正確に製造することが可能になります。

3Dプリンティングプラスチック業界の区分:

IMARCグループは、世界の3Dプリンティングプラスチック市場レポートの各セグメントにおける主要なトレンドの分析を提供しており、2024年から2032年までの世界、地域、国レベルでの予測も行っています。当社のレポートでは、種類、形態、用途、エンドユーザーに基づいて市場を分類しています。

種類別の内訳:

3Dプリンティングプラスチック市場

フォトポリマー

ABSおよびASA

ポリアミド/ナイロン

ポリ乳酸(PLA

その他

フォトポリマーが市場を独占

本レポートでは、種類別に市場の詳細な内訳と分析を提供しています。これには、フォトポリマー、ABSおよびASA、ポリアミド/ナイロン、ポリ乳酸(PLA)、その他が含まれます。レポートによると、フォトポリマーが最大のセグメントを占めています。

光重合性樹脂は、光にさらされると急速に固まるという特性により、複雑なデザインや細かいディテールに適している。その用途は歯科、宝飾品、消費財などの産業にわたっている。光重合性樹脂の利用拡大は、非常に細かく、視覚的に魅力的なプロトタイプや最終製品の需要の高まりが原動力となっている。

さらに、ABSとASAは耐久性、強度、耐熱性も備えているため、機能的なプロトタイプや部品に最適です。これらの素材は、自動車、航空宇宙、電子機器などの産業で広く使用されています。頑丈で信頼性の高い部品に対する需要の高まりが、3Dプリンティングプラスチック市場におけるABSとASAの拡大を推進しています。

さらに、ポリアミドまたはナイロン素材は、機械的強度、柔軟性、耐薬品性に優れています。 治具や固定具、耐摩耗性部品の製造など、産業および消費者向け分野での用途があります。 ポリアミド/ナイロンの利用が拡大しているのは、これらの素材の汎用性と幅広い用途が理由です。

これらの特徴的な3Dプリント用プラスチックに戦略的に重点を置くことは、多様な業界で採用が進んでいることを反映しています。この的を絞ったアプローチは市場ニーズに対応し、革新、研究、素材開発を促進します。各タイプの3Dプリント用プラスチックがそれぞれのニッチを見出し、さまざまな分野に貢献することで、進化する業界の需要に応える専門素材のエコシステムに支えられ、市場全体が勢いを増します。

形態別内訳:

フィラメント

液体/インク

粉末

フィラメントが市場を独占

本レポートでは、形状別に市場を詳細に分類し、分析を行っています。これには、フィラメント、液体/インク、粉末が含まれます。レポートによると、フィラメントが最大のセグメントを占めています。

フィラメントベースの3Dプリントは、その手頃な価格とさまざまな3Dプリンターとの互換性により人気です。この方式は、プロトタイプ作成、DIYプロジェクト、小規模生産に広く使用されています。フィラメントの普及は、その使いやすさと汎用性により促進されています。

さらに、液体またはインクベースの3Dプリント、またはステレオリソグラフィー(SLA)は、光に晒されると固まる感光性ポリマーを利用しています。この方式は、非常に詳細で複雑なデザインを滑らかな表面で作成できる点が評価されています。液体/インクベースの3Dプリントの成長は、精密さと美しさを必要とするジュエリー、歯科、アート関連の分野での応用によって促進されています。

さらに、選択的レーザー焼結(SLS)などの粉末ベースの3Dプリントでは、レーザーを使用して粉末状の材料の層を融合させます。この方式は、金属を含むさまざまな材料を使用して複雑な形状や機能部品を製造するのに適しています。粉末ベースの3Dプリントの成長は、強度と耐久性に優れた部品を製造できること、および航空宇宙や医療などの産業での用途によって促進されています。

形状による区分は、異なるユーザーの好みや産業の要件に対応し、プラスチックの3Dプリントの潜在的な用途を拡大します。各形状が特定のニーズに対応し、独自の機会を開拓するにつれ、3Dプリント技術の多様なエコシステムが市場を活性化し、業界の成長と進歩に貢献します。

用途による区分:

製造

プロトタイプ

プロトタイプが市場を独占

本レポートでは、用途別の市場の詳細な内訳と分析を提供しています。これには、製造とプロトタイピングが含まれます。レポートによると、プロトタイピングが最大のセグメントを占めています。

これらのプラスチックは、長年にわたりラピッドプロトタイピングに利用されており、エンジニアやデザイナーが製品の物理モデルを迅速に作成してテストや検証を行うことを可能にしています。この用途は、設計の反復を加速し、開発期間を短縮することで、エレクトロニクス、医療機器、ファッション業界における製品開発サイクルの要となっています。

一方、最終使用部品を直接製造できることから、製造工程におけるプラスチックの3Dプリントの利用が拡大しています。航空宇宙、自動車、消費財などの業界では、複雑な形状の機能部品を製造し、材料の無駄を削減するために、生産ラインにプラスチックの3Dプリントを組み込むケースが増えています。このアプリケーションにより、迅速な生産、カスタマイズ、さらにはオンデマンド製造が可能になります。

エンドユーザー別内訳:

自動車

ヘルスケア

航空宇宙および防衛

一般消費財

本レポートでは、エンドユーザー別の市場の詳細な内訳と分析を提供しています。これには、自動車、ヘルスケア、航空宇宙および防衛、一般消費財が含まれます。

自動車業界は、3Dプリンティングプラスチックの主要な採用者であり、この技術を迅速なプロトタイプ作成、工具作成、軽量部品の製造に活用しています。自動車業界は、カスタマイズされた部品の作成、設計の反復改善、生産リードタイムの短縮といったメリットを享受しています。3Dプリンティングプラスチックは、内装部品、エンジン部品、さらには車両全体のプロトタイプの作成にも応用されており、自動車製造プロセスの革新と効率化に貢献しています。

さらに、3Dプリンティングプラスチックは医療機器の製造やヘルスケア分野における患者個別のソリューションにも革命をもたらしています。外科手術計画用の解剖学的モデルの作成からカスタムインプラントや義肢の開発まで、この技術は精度、患者の予後、ヘルスケアの全体的な質を向上させます。また、歯科クラウンやブリッジの作成などの歯科用途も3Dプリンティングプラスチックによって急速に進歩しており、より迅速で正確なソリューションを提供しています。

地域別内訳:

3Dプリンティングプラスチック市場

北米

米国

カナダ

アジア太平洋地域

中国

日本

インド

韓国

オーストラリア

インドネシア

その他

ヨーロッパ

ドイツ

フランス

英国

イタリア

スペイン

ロシア

その他

ラテンアメリカ

ブラジル

メキシコ

その他

中東およびアフリカ

北米が圧倒的な優位性を示し、最大の市場シェアを占めている

市場調査レポートでは、北米(米国およびカナダ)、アジア太平洋(中国、日本、インド、韓国、オーストラリア、インドネシア、その他)、ヨーロッパ(ドイツ、フランス、英国、イタリア、スペイン、ロシア、その他)、中南米(ブラジル、メキシコ、その他)、中東およびアフリカを含むすべての主要地域市場の包括的な分析も提供しています。レポートによると、北米が最大の市場シェアを占めています。

米国やカナダなどを含む北米地域では、さまざまな要因が組み合わさり、3Dプリンティングプラスチック市場が活況を呈しています。研究機関や革新的な企業を含む強固な技術的エコシステムが、素材や印刷技術の進歩を推進しています。航空宇宙や自動車からヘルスケアや消費財に至るまで、多様な産業構造を持つ北米では、3Dプリンティングプラスチックの幅広い用途が確保されています。

さらに、北米の主要な3Dプリント企業や業界のパイオニアが市場の成長に貢献しています。これらの企業は技術開発の先頭に立ち、業界標準を形作り、他の業界と協力して新たな用途を模索しています。政府による支援、研究開発への投資、イノベーションへの重点的な取り組みが、北米におけるプラスチックの3Dプリントの採用をさらに促進しています。さらに、この地域の確立されたサプライチェーンとロジスティクスインフラは、3Dプリントの材料と技術の流通と採用を支える強固な基盤を提供しています。

競合状況

大手企業は、戦略的なイノベーションと業界でのリーダーシップを通じて市場を強化しています。これらの企業は、3Dプリントプラスチックの能力を拡大する技術的進歩を推進する最前線に立っています。特性を強化した新素材を継続的に開発することで、これらの業界リーダーは応用範囲を広げ、航空宇宙、ヘルスケア、自動車などの多様な分野を惹きつけています。研究開発への投資は、プリント速度、精度、素材の互換性における画期的な進歩をもたらし、それによってより幅広い採用が促進されます。大手メーカーとの戦略的提携、研究機関との共同研究、業界コンソーシアムへの参加は、3Dプラスチックプリントの強固なエコシステムの構築に総合的に貢献しています。 また、これらの企業は、この技術のメリットや潜在的な用途について市場に教育を行う上で重要な役割を果たしており、その影響力はテクノロジーの領域を超えて広がっています。 さらに、これらの企業は、3Dプリントシステム、材料、サービスの幅広い提供により、イノベーションとカスタマイズが盛んになる環境を育んでいます。最終的には、プラスチックの3Dプリントの限界を押し広げるという彼らの取り組みが、持続的な市場成長と産業全体にわたる変革的な進歩への道筋を切り開くことになります。

このレポートでは、3Dプリントプラスチック市場における競争環境の包括的な分析を提供しています。また、すべての主要企業の詳しいプロフィールも提供されています。

3D Systems Inc.

アルケマ S.A.

BASF SE

CRPテクノロジー srl

EOS GmbH – Electro Optical Systems

エボニック・インダストリーズ AG

ヘンケル AG & Co. KGaA

マテリアライズ NV

深センエサン工業株式会社

ソルベイ S.A.

ストラタシス社

トナープラスチック

最近の動向:

ソルベイ S.A.は2021年、先進製造ソリューションのOEMである9T Labsと提携し、積層造形による炭素繊維強化プラスチック(CFRP)部品の量産化を実現しました。この提携は、先進複合材料を使用する際のコスト高、スクラップ、再現性の課題に対処することを目的としています。ソルベイは、炭素繊維強化ポリエーテルエーテルケトン(CF/PEEK)、炭素繊維強化バイオベース高性能ポリアミド、炭素繊維強化ポリフェニレンサルファイド(CF/PPS)複合材料の開発に重点的に取り組む予定です。

2023年、自動車メーカーのプジョーは、新コンセプトカー「Inception」の内装にストラタシスの3Dプリント技術を採用しました。この車には、ストラタシスの3DFashion技術を使用して3Dプリントされたパターンが施されたベルベット素材が使用されています。この革新的な技術により、従来の方法では実現できない高解像度を実現できます。

エボニックは最近、パーソナライズされた高解像度の生体吸収性インプラントの3Dプリント用に、RESOMERフィラメントの新製品ラインを発表しました。このフィラメントは、熱溶解積層法(FFF)3Dプリントシステム用に設計されており、寸法および化学的仕様が厳密に規定されているため、再現可能なインプラントの特性と性能を実現できます。

【目次】

1 序文

2 範囲と方法論

2.1 調査の目的

2.2 利害関係者

2.3 データソース

2.3.1 一次ソース

2.3.2 二次ソース

2.4 市場推定

2.4.1 ボトムアップアプローチ

2.4.2 トップダウンアプローチ

2.5 予測手法

3 エグゼクティブサマリー

4 はじめに

4.1 概要

4.2 主な業界動向

5 世界の3Dプリンティングプラスチック市場

5.1 市場概要

5.2 市場実績

5.3 COVID-19の影響

5.4 市場予測

6 種類別市場内訳

6.1 フォトポリマー

6.1.1 市場動向

6.1.2 市場予測

6.2 ABSおよびASA

6.2.1 市場動向

6.2.2 市場予測

6.3 ポリアミド/ナイロン

6.3.1 市場動向

6.3.2 市場予測

6.4 ポリ乳酸(PLA)

6.4.1 市場動向

6.4.2 市場予測

6.5 その他

6.5.1 市場動向

6.5.2 市場予測

7 形態別市場

7.1 フィラメント

7.1.1 市場動向

7.1.2 市場予測

7.2 液体/インク

7.2.1 市場動向

7.2.2 市場予測

7.3 粉末

7.3.1 市場動向

7.3.2 市場予測

8 用途別市場規模

8.1 製造

8.1.1 市場動向

8.1.2 市場予測

8.2 試作

8.2.1 市場動向

8.2.2 市場予測

9 エンドユーザー別市場規模

9.1 自動車

9.1.1 市場動向

9.1.2 市場予測

9.2 ヘルスケア

9.2.1 市場動向

9.2.2 市場予測

9.3 航空宇宙および防衛

9.3.1 市場動向

9.3.2 市場予測

9.4 一般消費財

9.4.1 市場動向

9.4.2 市場予測

10 地域別市場規模

…

【お問い合わせ・ご購入サイト】

資料コード:SR112024A6539